-

AI dominance: Výsledky TSMC za 3. kvartál budou klíčové pro celý AI ekosystém (Nvidia je jedním z hlavních klientů), protože segment HPC/AI nyní tvoří 60 % tržeb.

-

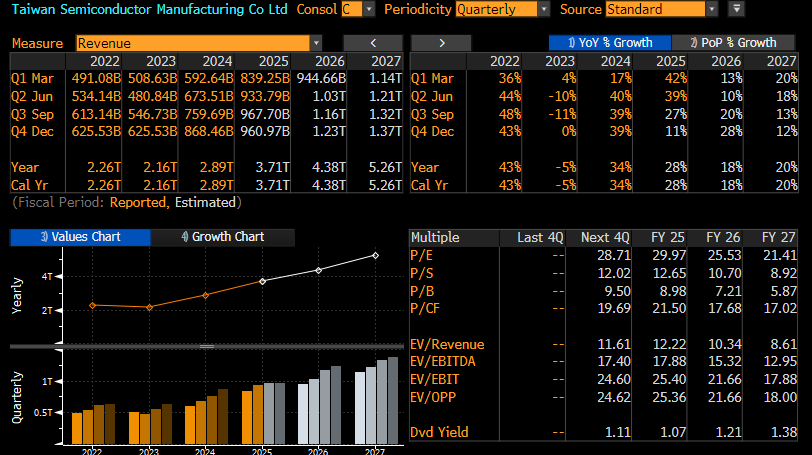

Vysoká očekávání & historická překvapení: Trh očekává rekordní čtvrtletí (36% meziroční růst tržeb), přičemž předběžná čísla už atakují horní hranici výhledu. TSMC obvykle překonává očekávání v průměru o 6 %.

-

Klíčová slabina: Nedostatek kapacit v pokročilém balení CoWoS zůstává hlavní výrobní překážkou, která má přetrvávat po celý rok 2025.

-

Geopolitické napětí: Investoři budou sledovat komentáře k obchodní válce USA–Čína a dopadům cel na globální dodavatelské řetězce.

-

AI dominance: Výsledky TSMC za 3. kvartál budou klíčové pro celý AI ekosystém (Nvidia je jedním z hlavních klientů), protože segment HPC/AI nyní tvoří 60 % tržeb.

-

Vysoká očekávání & historická překvapení: Trh očekává rekordní čtvrtletí (36% meziroční růst tržeb), přičemž předběžná čísla už atakují horní hranici výhledu. TSMC obvykle překonává očekávání v průměru o 6 %.

-

Klíčová slabina: Nedostatek kapacit v pokročilém balení CoWoS zůstává hlavní výrobní překážkou, která má přetrvávat po celý rok 2025.

-

Geopolitické napětí: Investoři budou sledovat komentáře k obchodní válce USA–Čína a dopadům cel na globální dodavatelské řetězce.

Taiwanský gigant TSMC oznámí své výsledky za 3. kvartál 2025 ve čtvrtek 16. října, těsně před otevřením evropských trhů. To přichází v době, kdy nadšení kolem umělé inteligence (AI) dosahuje takových výšin, že se začíná spekulovat o možné bublině. Výsledky TSMC budou zásadní nejen pro firmu samotnou, ale i pro celý AI sektor – především Nvidia, která je jejím hlavním klientem.

Očekávání trhu: Rekordní čtvrtletí na dosah

Bloomberg konsenzus pro Q3 2025:

-

Čistý zisk: NT$406,67 mld. (13,39 mld. USD) → +25 % meziročně

-

Tržby: NT$968,44 mld. (31,89 mld. USD) → +36 % meziročně

-

Hrubá marže: 57,2 %

-

Provozní zisk: NT$459,12 mld. (15,12 mld. USD)

-

Provozní marže: 47,3 %

Výhled pro Q4 2025:

-

Tržby: 31,3 mld. USD

-

Hrubá marže: 57,1 %

-

Provozní marže: 46,9 %

4. čtvrtletí 2025 – Odhady analytiků:

- Tržby: 31,3 mld. USD

- Hrubá marže: 57,1 %

- Provozní marže: 46,9 %

Předběžná data za září 2025:

- Tržby za září: 330,98 mld. TWD (10,90 mld. USD) — výrazně nad konsenzem ve výši 302 mld. TWD

- Celkové tržby za 3. čtvrtletí: 989,92 mld. TWD (32,60 mld. USD) — blízko horní hranice výhledu společnosti (31,8–33 mld. USD)

Výhled TSMC pro 2. čtvrtletí 2025:

- Tržby za 3. čtvrtletí: 31,8–33,0 mld. USD (střed: 32,4 mld. USD)

- Hrubá marže: 56,5 %

- Provozní marže: 46,5 %

Doplňující metriky:

- Růst tržeb za celý rok 2025: 32–34 %

- Historické překvapení v tržbách: průměrně +6 % nad očekávání za poslední čtyři čtvrtletí

- Očekávaný pohyb akcií po zveřejnění výsledků: ±5,88 % podle implikované volatility z trhu s OPCEMI

- Změny cen v posledních měsících:

- Růst ceny akcií TSMC od začátku roku (YTD): +53 %

- Růst od září (po dohodách v oblasti AI): +25 %

- Růst od března 2025: +67 % vs. +15 % u indexu S&P 500

Společnost má vykázat tržby kolem 978 mld. TWD. Očekává se, že ve dvou následujících čtvrtletích zůstanou tržby mezikvartálně beze změny. Přesto výhled pro 3. čtvrtletí 2026 a dále naznačuje obnovení silného růstu, podpořeného robustními objednávkami od předních firem v oblasti AI.

Zdroj: Bloomberg Finance LP

Klíčové faktory výkonnosti

Dominance v oblasti AI a HPC

Segment vysokovýkonného výpočetního zpracování (HPC), který zahrnuje zejména AI čipy, nyní tvoří 60 % tržeb TSMC — výrazný nárůst oproti minulým letům. Poptávka po nejpokročilejších výrobních procesech (3nm, 5nm, 7nm) zůstává podle polovodičových analytiků „nenasytná.“

Společnosti jako Nvidia, AMD, Apple a provozovatelé datových center (Google, Microsoft, Amazon) soutěží o výrobní kapacity tchajwanského giganta.

Podle Bloomberg Intelligence by poptávka po produktech TSMC měla zůstat silná i ve 4. čtvrtletí, a to díky silným objednávkám na čipy Apple A19 a architekturu Nvidia Blackwell, které by měly kompenzovat běžnou sezónnost i problémy s celními sazbami. Očekává se také, že společnost vykáže růst tržeb za celý rok 2025 v rozmezí 32−34 %, což je zvýšení oproti předchozímu výhledu 30 %.

Rizika a nejistoty

Geopolitické napětí a cla

Klíčovým tématem výsledkové konference budou pravděpodobně komentáře k obchodní válce mezi USA a Čínou a dopadům cel, které zavedla administrativa prezidenta Trumpa. Prezident oznámil clo ve výši 100 % na polovodičové čipy, ale TSMC získalo výjimku díky výstavbě továrny v Arizoně v hodnotě 165 mld. USD.

Přesto se na Tchaj-wan nadále vztahuje dočasné clo ve výši 20 % na jiné sektory a jednání o obchodu pokračují. Investoři budou sledovat, jak chce TSMC zajistit dodávky materiálů a zařízení v případě další eskalace konfliktu.

Úzké hrdlo v pokročilém balení čipů

Významným omezením zůstává kapacita pro technologii CoWoS (Chip-on-Wafer-on-Substrate), klíčovou pro výrobu AI čipů. TSMC agresivně rozšiřuje tuto kapacitu z 13 000 waferů měsíčně (konec 2023) na plánovaných 70 000–80 000 do konce roku 2025, s cílem překročit 100 000 v roce 2026.

CEO C.C. Wei potvrdil, že napětí v dodávkách potrvá „po celý rok 2025“ a očekává uvolnění až v roce 2026.

Problém je zvláště akutní, protože nové architektury jako Nvidia Blackwell zabírají 3,3× více retiklové plochy než předchozí generace a připravovaná architektura Rubin až 4× — což exponenciálně zvyšuje poptávku po CoWoS.

„Balení“ zahrnuje pokročilé balicí technologie TSMC jako CoWoS a SoIC (System-on-Integrated-Chips), které integrují více čipů do jednoho celku, čímž zvyšují výkon a snižují spotřebu energie — klíčové pro AI a HPC. TSMC buduje nová centra balení čipů (např. v USA), aby uspokojilo rostoucí poptávku, i když zpočátku musí některé čipy přepravovat zpět na Tchaj-wan k finálnímu zabalení. V roce 2025 plánuje otevření nové výrobní linky CoWoS a spolupráci s Amkorem v USA na rozšíření kapacit.

Možné reakce trhu

Pozitivní scénář: Pokračování růstového trendu v AI

-

TSMC: Pokud výsledky překonají očekávání (v posledních čtyřech čtvrtletích průměrně o +6 %) a bude zvýšen výhled pro Q4 i celý rok 2025, očekává se další růst akcií. Cílová cena byla sice dosažena, ale překonání očekávání může vést k novým doporučením. Analytici ze Susquehanna nedávno zvýšili cílovou cenu z 300 na 400 USD.

-

Nvidia: Hlavní beneficient dobrých výsledků TSMC. Pokračující výroba čipů Blackwell potvrdí silnou poptávku a trend AI supercyklu. Korelace TSMC a Nvidia dosahuje téměř 60 %. Nvidia již posílila o 25 % od září díky vícemiliardovým AI zakázkám.

-

Širší sektor: Firmy jako AMD, Broadcom, Micron, dodavatelé datových center (Nebius) a Apple mohou těžit z potvrzené poptávky po AI. Evropské polovodičové společnosti (ASML, ASM International, BE Semiconductor) už zaznamenaly růst po zveřejnění zářijových dat TSMC.

Negativní scénář: Korekce po zklamání

Pokud výsledky zklamou nebo bude výhled opatrný, může to naznačit:

-

Nejistotu ohledně cel a vývozních omezení

-

Přetrvávající problémy s kapacitou CoWoS

-

Slabší poptávku po iPhonech (segment tvoří 18 % tržeb)

-

Signály zpomalení investic do AI

Reakce akcií:

-

TSMC: Korekce z aktuálních úrovní (303 USD) je možná, zejména po 53% růstu YTD. Forward P/E kolem 30 není nízké, ale odpovídá 40% růstu tržeb. Korekce o 40 % proběhla už v Q1, další menší v červenci.

-

Nvidia: Může být nejvíce zasažena — téměř 100 % výroby AI čipů probíhá u TSMC. Navíc obchoduje s vyšším Forward P/E (40).

-

Širší sektor: Propad by se mohl rozšířit napříč polovodičovým sektorem, zejména u společností s vysokým oceněním a expozicí vůči AI (např. AMD, Broadcom, SK Hynix, Micron).

Dlouhodobý výhled: TSMC jako základ AI éry

Bez ohledu na krátkodobé výkyvy zůstává TSMC nejlépe postavenou firmou v AI dodavatelském řetězci. Kontroluje přes 60 % globálního trhu foundry služeb a 90 % nejpokročilejší výroby čipů (<10 nm).

Konkurence zaostává: Intel má problémy s výrobou a teprve testuje 14A uzel s Nvidií. Samsung naráží na limity škálování a vstup nových hráčů je v horizontu deseti let prakticky nereálný.

Klíčové otázky pro výsledkovou konferenci

-

Jaký je výhled pro Q4 a celý rok 2025?

-

Komentáře k zajištění dodávek v případě eskalace obchodní války

-

Stav dlouhodobých objednávek od Intelu po investici Nvidie

-

Tempo rozšiřování procesu N2 a výstavby továren v USA

-

Dosáhla hrubá marže svého dna?

-

Výhled cen pro rok 2026 (spekulace o 5−10% zvýšení cen pokročilých uzlů)

Shrnutí

TSMC se chystá zveřejnit výsledky, které mohou potvrdit nebo zpochybnit narativ o trvalém AI boomu. Výsledky pravděpodobně překonají očekávání (obvykle +6 %), ale klíčový bude výhled a postoj vedení k geopolitickým rizikům.

Pro dlouhodobé investory zůstává TSMC firmou s výjimečným růstovým potenciálem díky své technologické dominanci a téměř monopolní pozici ve výrobě nejziskovějších čipů.

Krátkodobě může být po 53% růstu vhodné zajistit pozice nebo realizovat zisky. Případná korekce by však mohla být příležitostí k nákupu.

Nvidia a další AI firmy budou sledovat vývoj u TSMC. Pozitivní výsledky a výhled potvrdí trvání AI supercyklu. Negativní scénář by mohl vyvolat korekci v celém sektoru – která však bude zřejmě jen dočasná díky silným fundamentům dlouhodobého AI trendu.

Akcie TSMC v poslední době mírně překonaly výkonnost akcií NVDA, což může být důležitým signálem pro největšího světového výrobce AI čipů. V případě pozitivního překvapení se akcie mohou obchodovat v rozmezí 320–330 USD, zatímco negativní překvapení a obavy o objednávky by mohly investory nasměrovat k pásmu 255–265 USD. Zdroj: xStation5

Akcie TSMC v poslední době mírně překonaly výkonnost akcií NVDA, což může být důležitým signálem pro největšího světového výrobce AI čipů. V případě pozitivního překvapení se akcie mohou obchodovat v rozmezí 320–330 USD, zatímco negativní překvapení a obavy o objednávky by mohly investory nasměrovat k pásmu 255–265 USD. Zdroj: xStation5

Výsledky SK Hynix: Přehnal trh výprodej?

France vyzývá Palantir, trh reaguje

Polovodičový výprodej pokračuje 📉

US OPEN: Hlubší výprodej a návrat SaaS sektoru

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.