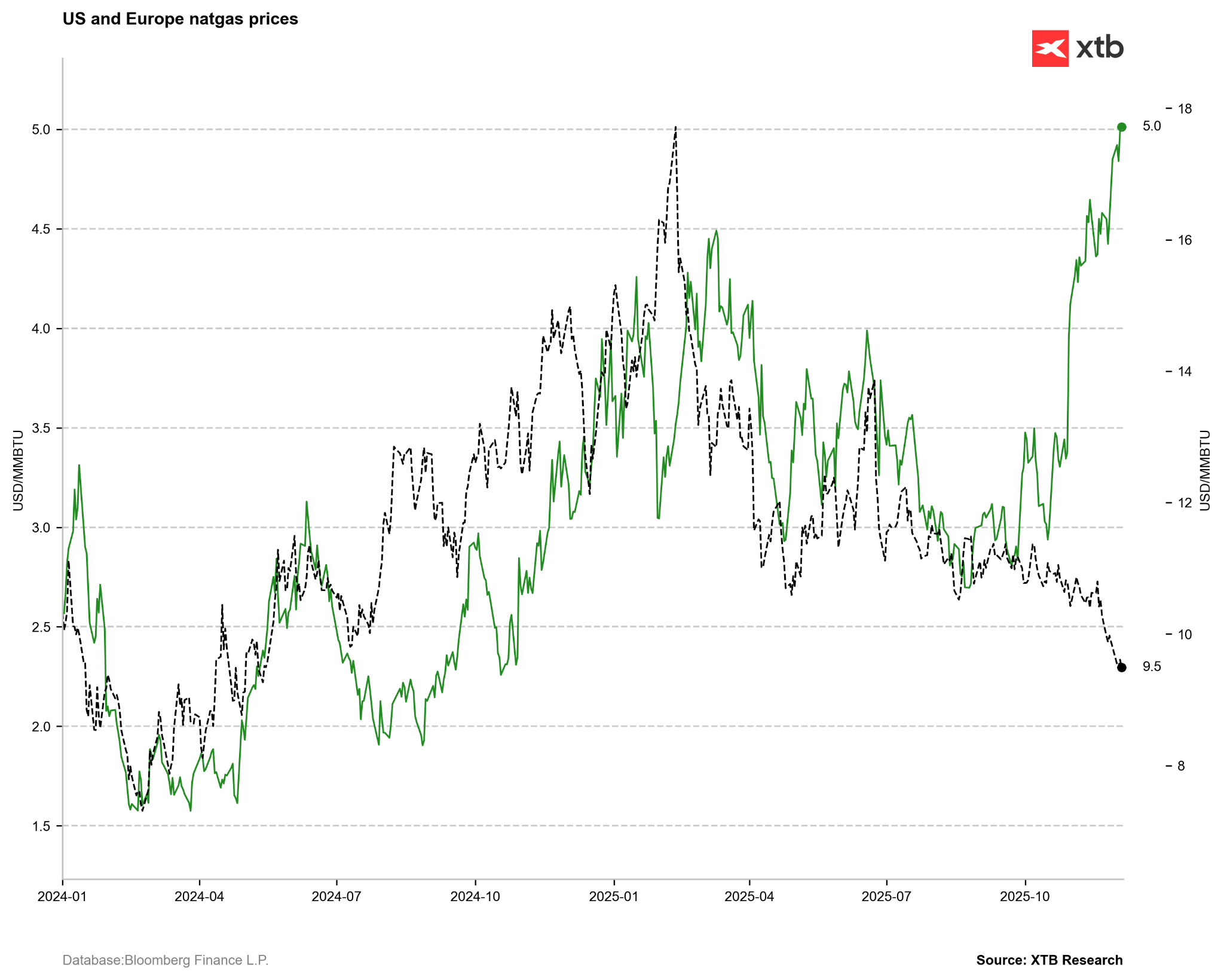

- Cena plynu v USA překročila 5 USD (nejvýše od roku 2022): Prudký nárůst cen v USA nad 5 USD/MMBTU je způsoben silnou poptávkou po vytápění kvůli chladnějšímu počasí v Severní Americe a setrvale vysokým vývozem LNG.

- Neobvyklý pokles zásob: Výjimečně velký implikovaný pokles zásob v USA (200 miliard kubických stop), obvyklý spíše v hluboké zimě (leden/únor), naznačuje přeceňování na krátkém konci forwardové křivky (backwardace).

- Transatlantická divergence: Evropa zůstává v klidu – nízké ceny navzdory nižším zásobám, což vytváří významný cenový rozdíl mezi USA a Evropou. Tato evropská stabilita by mohla omezit další růst cen v USA z dlouhodobějšího pohledu.

- Cena plynu v USA překročila 5 USD (nejvýše od roku 2022): Prudký nárůst cen v USA nad 5 USD/MMBTU je způsoben silnou poptávkou po vytápění kvůli chladnějšímu počasí v Severní Americe a setrvale vysokým vývozem LNG.

- Neobvyklý pokles zásob: Výjimečně velký implikovaný pokles zásob v USA (200 miliard kubických stop), obvyklý spíše v hluboké zimě (leden/únor), naznačuje přeceňování na krátkém konci forwardové křivky (backwardace).

- Transatlantická divergence: Evropa zůstává v klidu – nízké ceny navzdory nižším zásobám, což vytváří významný cenový rozdíl mezi USA a Evropou. Tato evropská stabilita by mohla omezit další růst cen v USA z dlouhodobějšího pohledu.

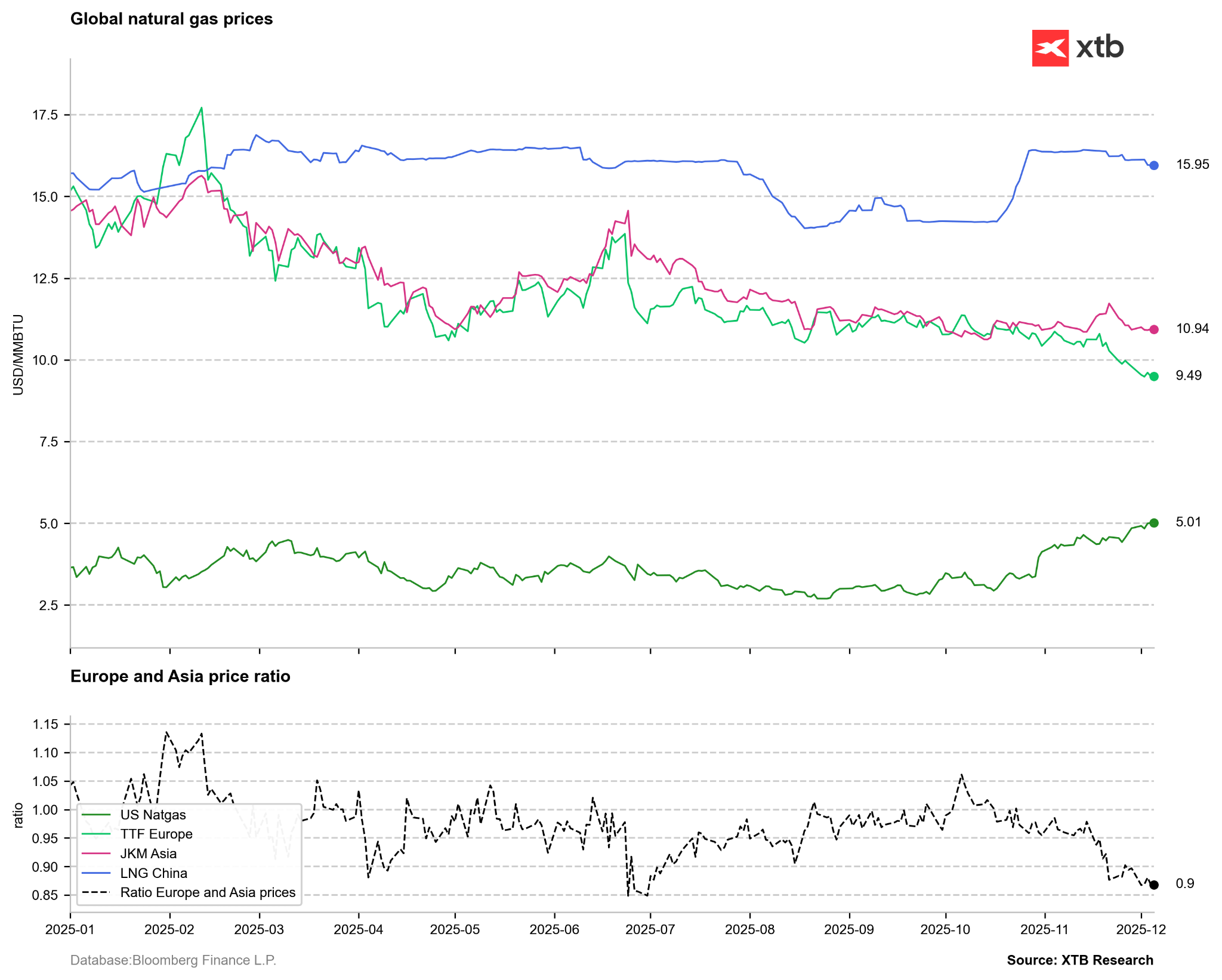

Ceny zemního plynu v listopadu prudce vzrostly, přičemž dopad nedávného rolování futures kontraktů byl na vývoj cen v předchozím měsíci pouze okrajový. Po dvou smíšených seancích na začátku prosince přinesl středeční silný růst průraz březnových maxim z roku 2025, přičemž ceny se aktuálně obchodují na nejvyšší úrovni od roku 2022 a krátce překonaly hranici 5 USD/MMBTU. Co stojí za tímto prudkým růstem a co lze očekávat v blízké budoucnosti?

Zima v USA udeřila naplno

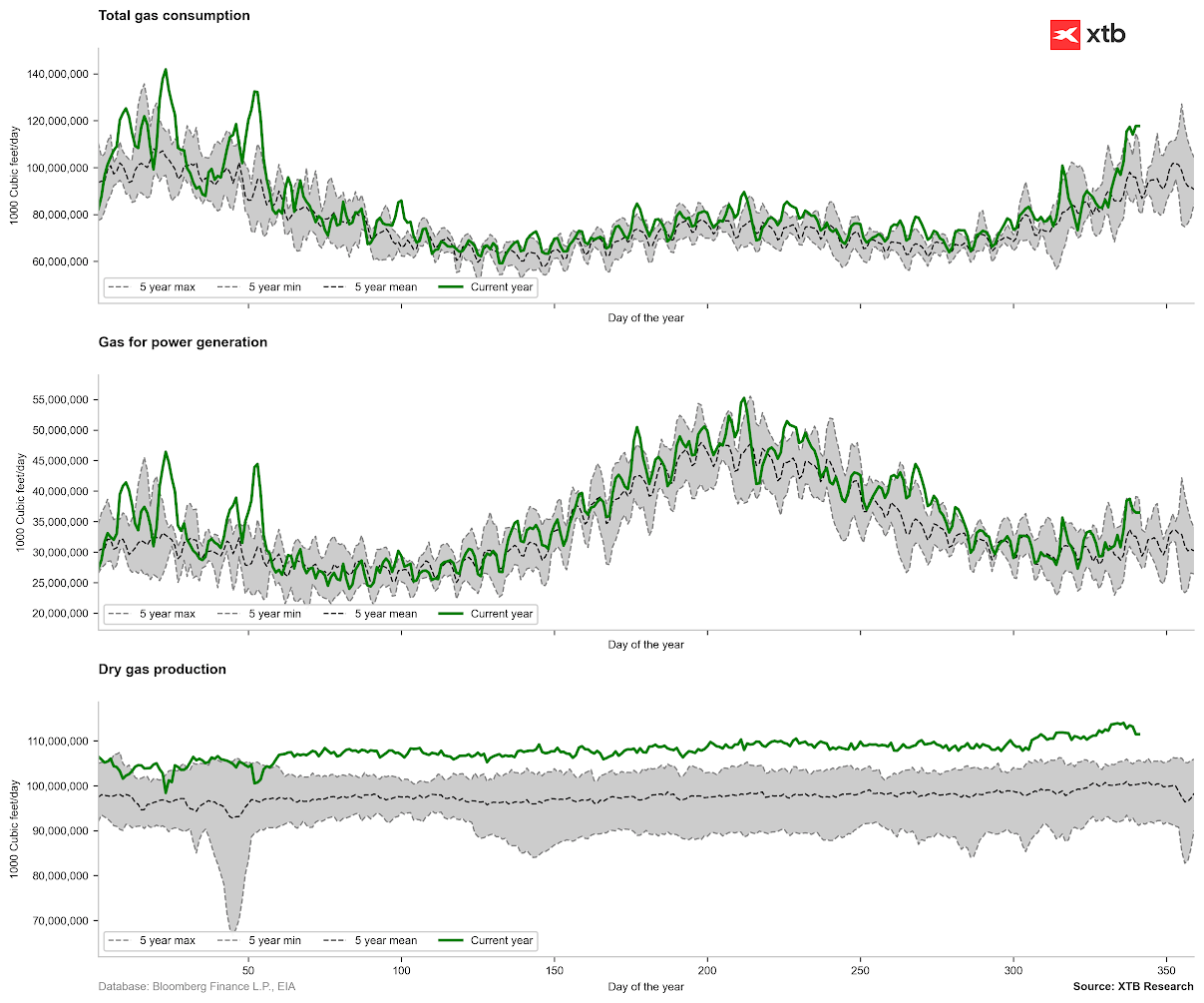

Nízké teploty v posledních týdnech způsobily, že spotřeba plynu v USA výrazně překročila běžný sezónní průměr. Aktuální spotřeba plynu je nejvyšší za posledních pět let pro toto období, i když stále nedosahuje rekordních hodnot z prvních dvou měsíců letošního roku (zelená linie na prvním grafu níže). I když je spotřeba plynu ze strany elektráren vysoká (viz druhý graf), hlavním faktorem růstu poptávky je vytápění, a to kvůli nižším než průměrným teplotám. Krátkodobé i sezónní předpovědi nadále ukazují na chladnější počasí napříč severní částí Spojených států.

Vysoká spotřeba plynu v USA.

Zdroj: Bloomberg Finance LP, XTB

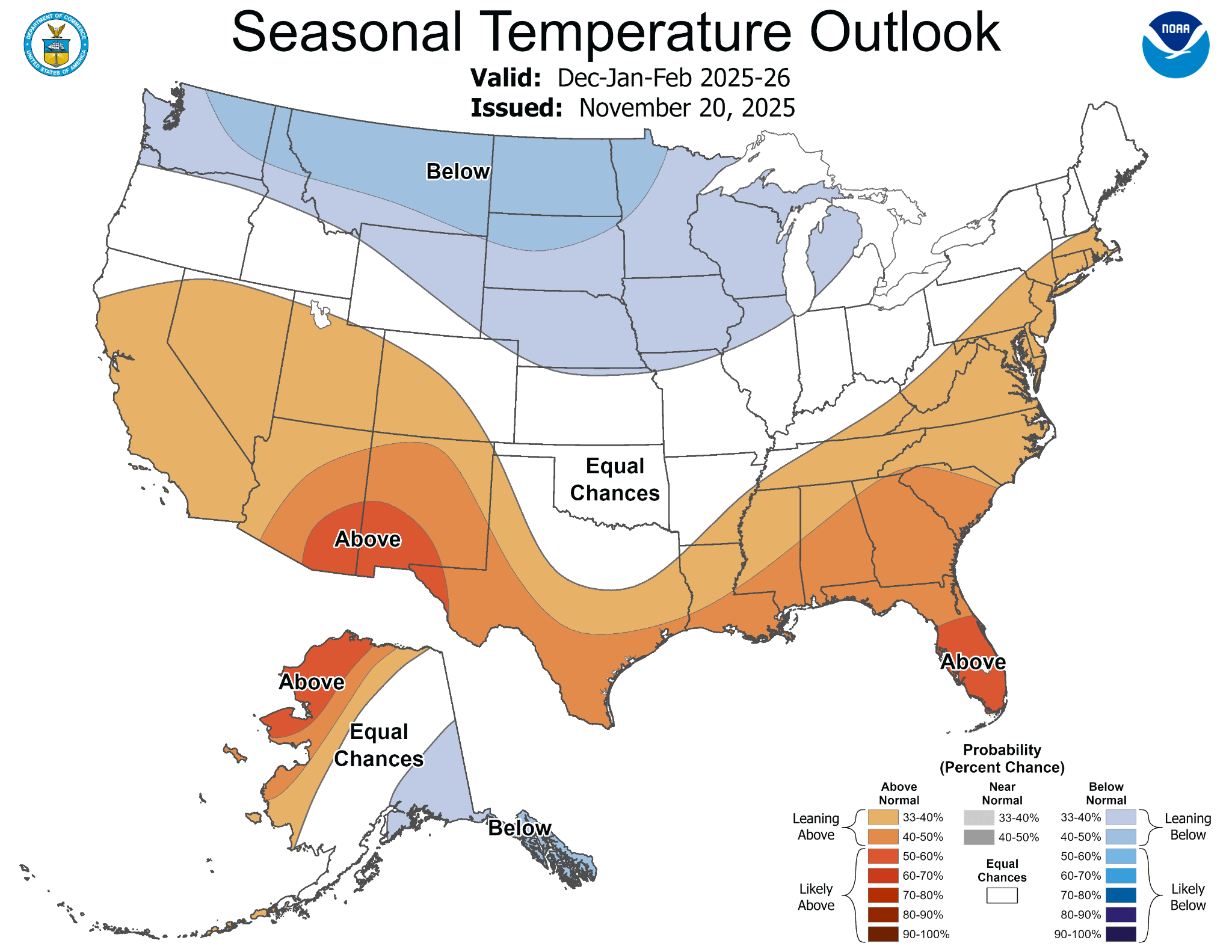

V severních částech USA se očekávají chladnější teploty během zimní sezóny, i když nepůjde o výraznou odchylku od průměru. Předpovědi počasí se však mohou brzy změnit, zejména vzhledem k tomu, že teploty na jihu USA jsou výrazně nadprůměrné.

Zdroj: NOAA

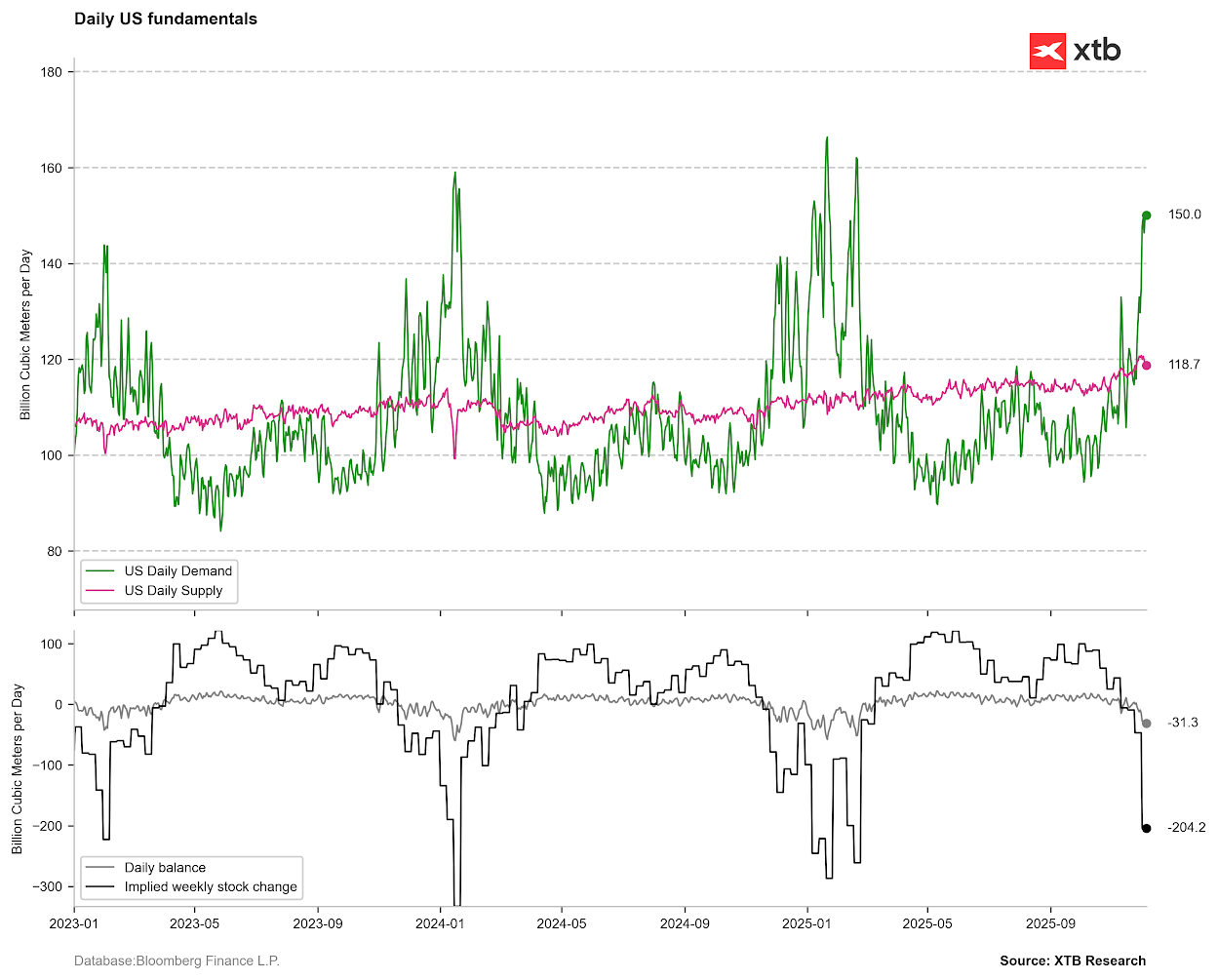

Nicméně nízké teploty vedly k prudkému nárůstu poptávky. Vývoz LNG navíc zůstává velmi vysoký – blízko 100 % kapacity plynovodů. Přestože je nabídka extrémně vysoká (přesahuje 120 miliard kubických stop denně – bcfd), implikovaná změna zásob ukazuje na odliv o objemu 200 miliard kubických stop, což je pro toto roční období velmi neobvyklé. Obvykle k takto velkým poklesům zásob dochází v lednu nebo únoru.

Zdroj: Bloomberg Finance LP, XTB

Evropa zůstává vůči zimě v klidu, navzdory nižším zásobám

Aktuálně sledujeme zajímavou divergenci v chování cen mezi USA a Evropou. Ceny v USA prudce rostou, a to nejen kvůli tvaru forwardové křivky, ale také kvůli výrazně rostoucí krátkodobé poptávce. Zásoby v USA však zároveň zůstávají na relativně vysoké úrovni, blízko pětiletého maxima, a srovnatelné zásoby takové zvýšené ceny neospravedlňují.

Za poslední dva roky jsme nepozorovali tak výraznou divergenci ve vývoji cen plynu mezi USA a Evropou. Evropa již nežije ve strachu z energetické krize a signály oslabující poptávky v Asii naznačují výraznou dostupnost LNG pro případ zvýšené potřeby.

Za poslední dva roky jsme nepozorovali tak výraznou divergenci ve vývoji cen plynu mezi USA a Evropou. Evropa již nežije ve strachu z energetické krize a signály oslabující poptávky v Asii naznačují výraznou dostupnost LNG pro případ zvýšené potřeby.

Zdroj: Bloomberg Finance LP, XTB

Ceny v Evropě rovněž klesly ve srovnání s cenami v Asii (JKM). Pokles cen je patrný také na čínském trhu.

Ceny v Evropě rovněž klesly ve srovnání s cenami v Asii (JKM). Pokles cen je patrný také na čínském trhu.

Zdroj: Bloomberg Finance LP, XTB

Stojí za zmínku, že úroveň zásob v Evropě je viditelně nižší než pětiletý průměr, přestože doporučená úroveň naplnění zásobníků na 80 % byla překročena ještě před začátkem topné sezóny.

Zdroj: Bloomberg Finance LP

Odběry plynu z evropských zásobníků byly ve druhé polovině listopadu poměrně vysoké, ale nyní se vrátily blízko průměru, což by teoreticky mohlo pomoci stabilizovat ceny na nízkých úrovních. Nízké ceny v Evropě mohou také v delším horizontu ovlivnit ceny v USA.

Zdroj: Bloomberg Finance LP

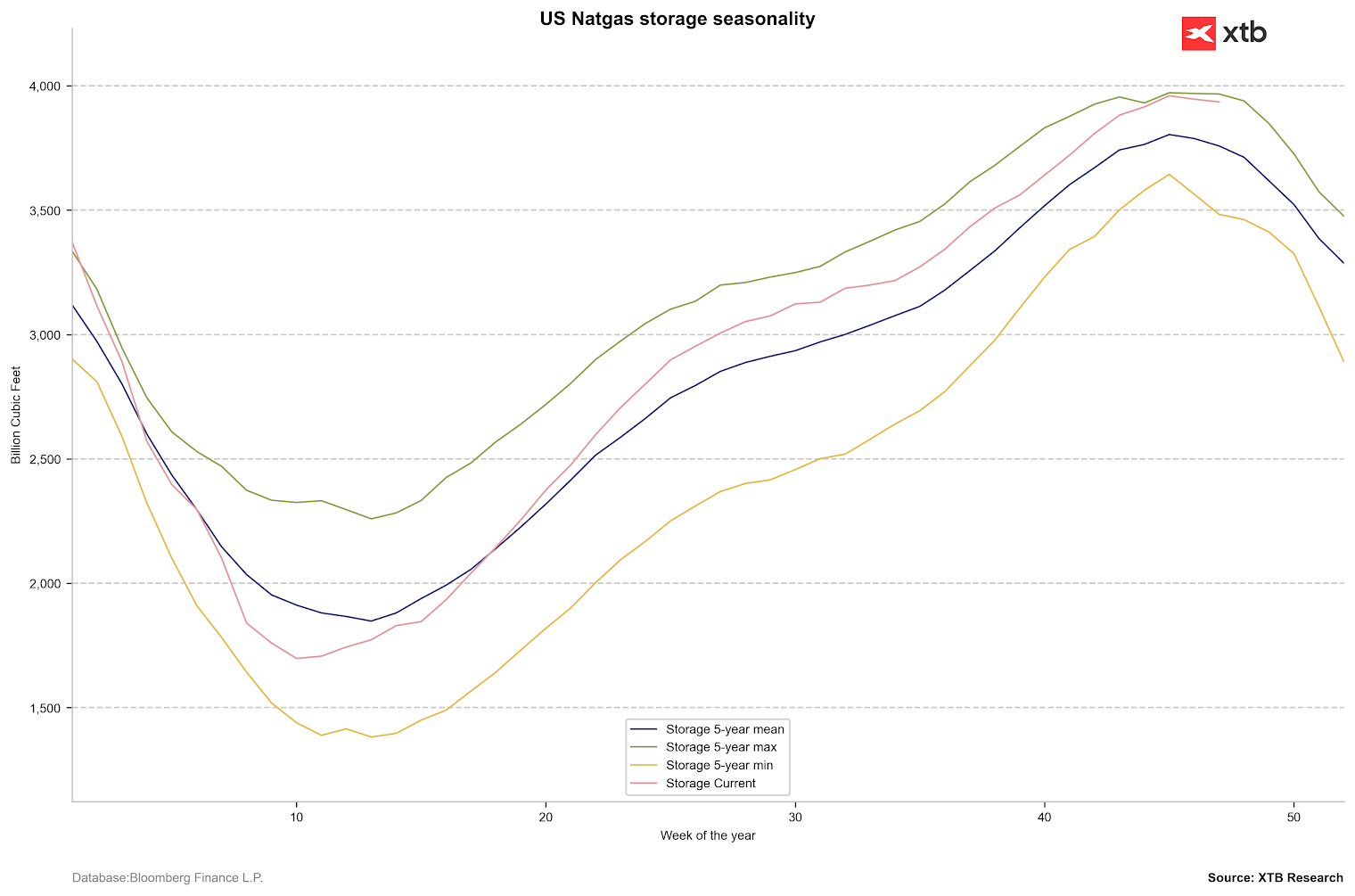

Začátek sezóny poklesu zásob probíhá podle očekávání a – co je důležité – mírně pomaleji než je průměr. Pokud se však v příštím týdnu projeví změna v rozmezí 100–200 miliard kubických stop denně (bcfd), úroveň zásob se prudce přiblíží k průměru. Dnes se očekává minimální pokles zásob o 18 miliard kubických stop.

Zdroj: Bloomberg Finance LP, XTB

Co naznačuje sezónnost cen?

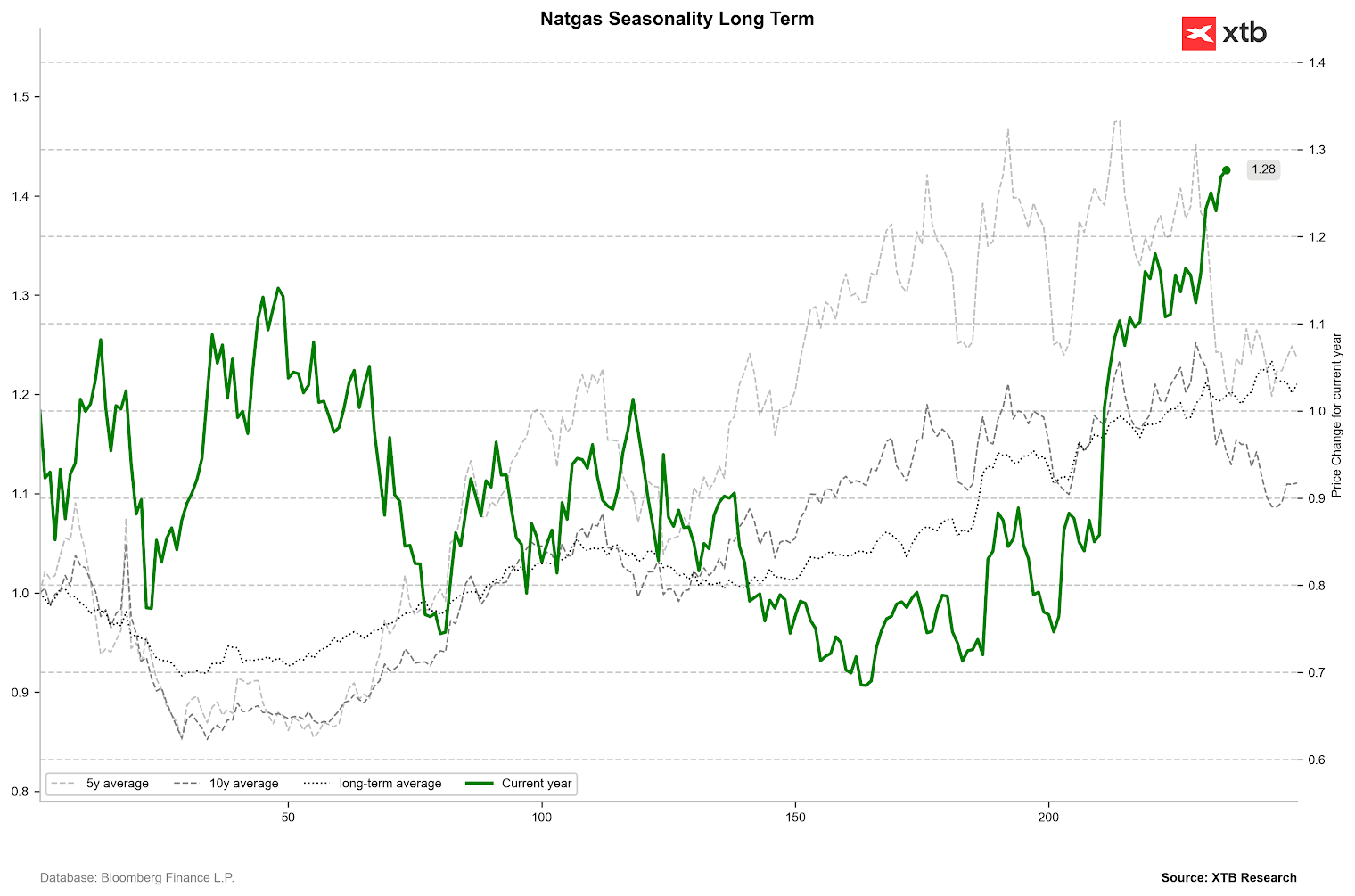

Cena zemního plynu obvykle dosahuje lokálního vrcholu koncem listopadu, následovaného korekcí. Je důležité si uvědomit, že listopad byl posledním měsícem rolování kontraktů v rámci contanga a nyní se trh nachází v několikaměsíční backwardaci. Cena se může z historického hlediska jevit jako nadhodnocená, ale pokud vysoká spotřeba plynu přetrvá, může se udržet na vyšších úrovních. Pokud implikovaný denní odběr klesne do pásma 120–140 bcfd, mělo by to signalizovat obrat cenového trendu.

Cena zaznamenala za poslední měsíc velmi silný růst a zůstává vysoko vzhledem k historickým standardům. Sezónnost zároveň naznačuje poklesy v následujících týdnech, i když je třeba mít na paměti, že to je částečně dáno samotnou strukturou futures kontraktů.

Cena zaznamenala za poslední měsíc velmi silný růst a zůstává vysoko vzhledem k historickým standardům. Sezónnost zároveň naznačuje poklesy v následujících týdnech, i když je třeba mít na paměti, že to je částečně dáno samotnou strukturou futures kontraktů.

Zdroj: Bloomberg Finance LP, XTB

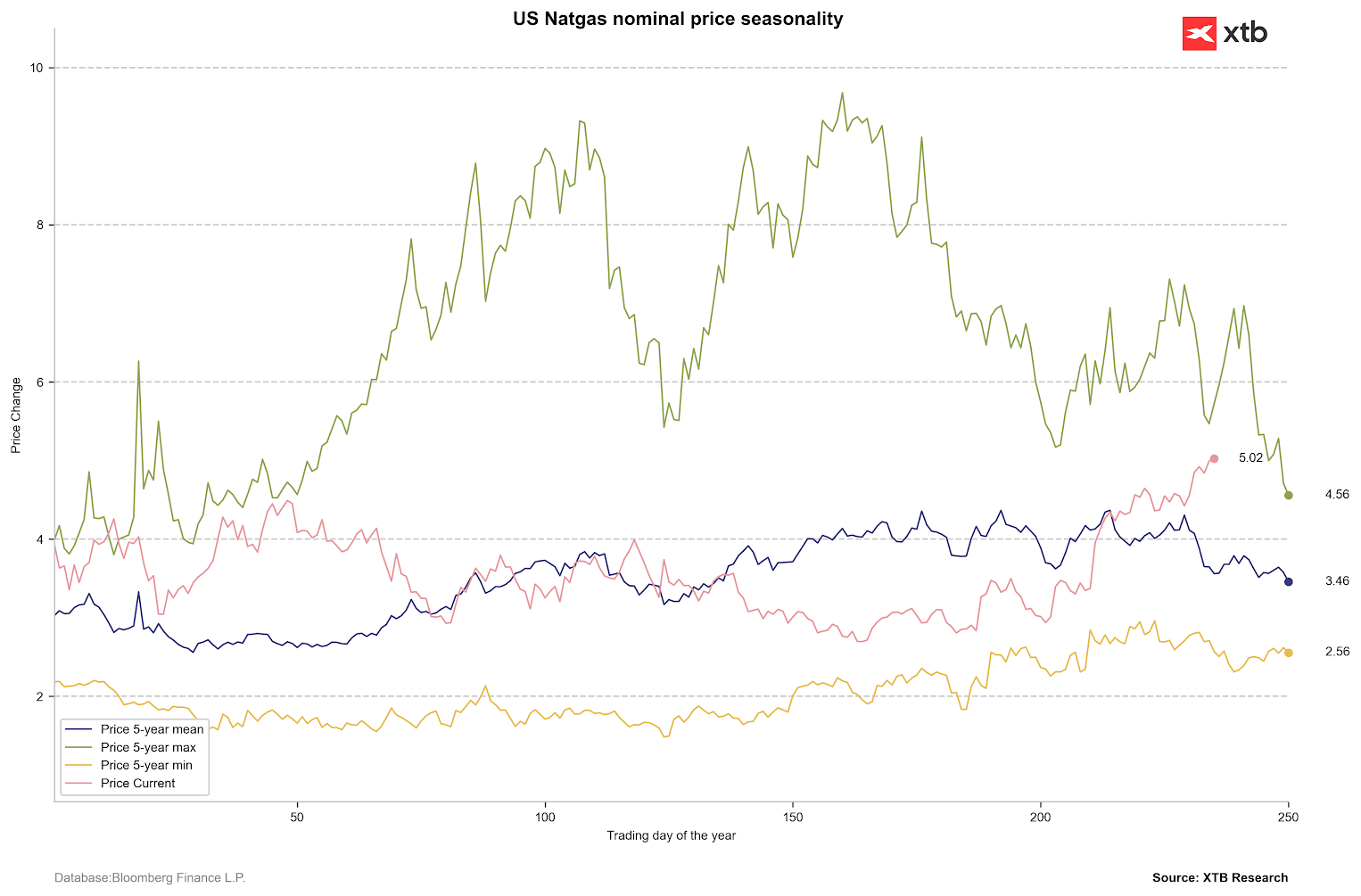

Stojí také za zmínku, že nominální cena se aktuálně nachází nad průměrem.

Stojí také za zmínku, že nominální cena se aktuálně nachází nad průměrem.

Zdroj: Bloomberg Finance LP, XTB

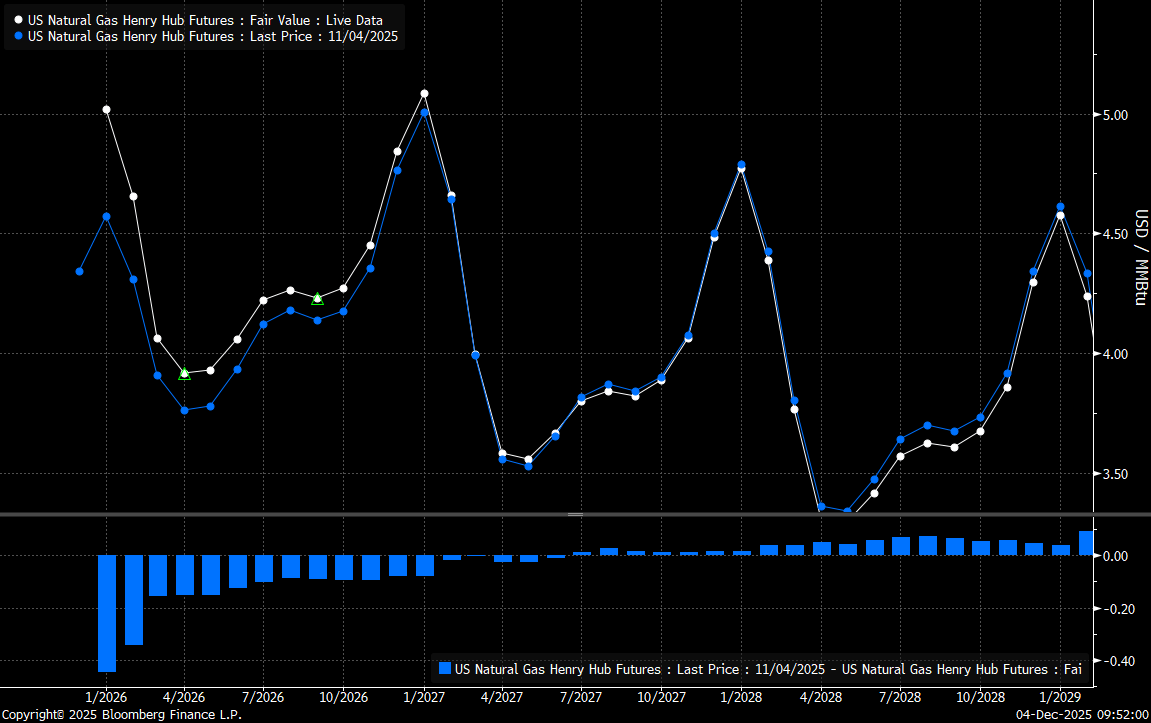

Aktuální forwardová struktura až do dubna naznačuje silnou backwardaci, nicméně zvýšené ceny kontraktů na březen, duben a květen ukazují na očekávání mírně vyšší než obvyklé poptávky. Zároveň je patrné, že cenový pohyb na krátkém konci křivky za poslední měsíc byl extrémní u nejbližších dvou kontraktů, což může rovněž naznačovat nadhodnocení. Zda však dojde ke korekci, která posune cenu blíže k průměrům, bude primárně záviset na počasí.

Zdroj: Bloomberg Finance LP

Technický výhled

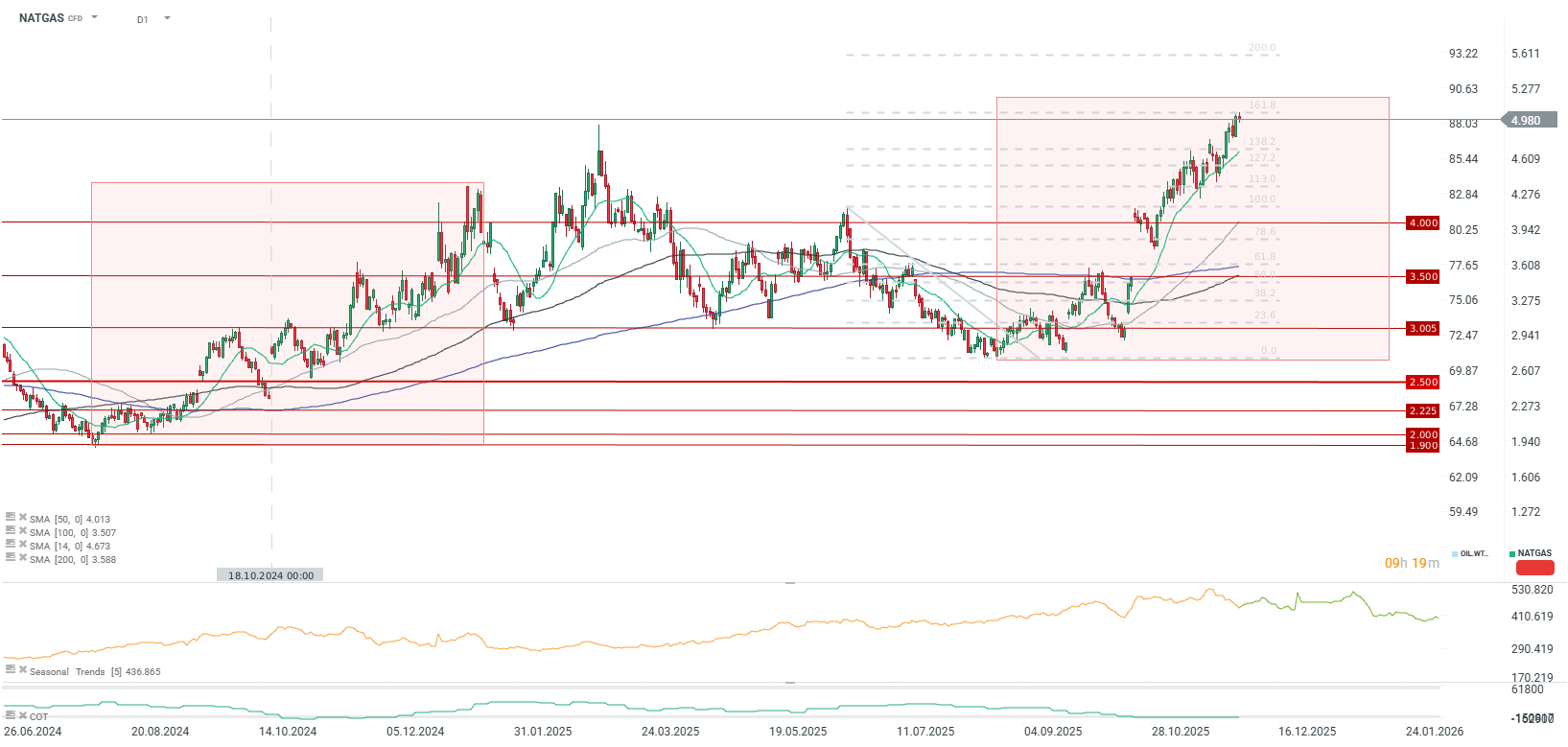

Cena se aktuálně pohybuje u hranice 5 USD/MMBTU, která koinciduje s 161,8% Fibonacciho retracementem poslední hlavní sestupné vlny. Krátkodobou podporu poskytuje 14denní klouzavý průměr, který funguje jako klíčová úroveň opory v nejbližším horizontu. Současný růstový vzorec je velmi podobný loňskému, přestože spotřeba plynu je nyní vyšší než ve stejném období před rokem. Rozsah růstu naznačuje, že vrchol by mohl být dosažen ve druhé polovině ledna. Pokud by však spotřeba plynu v lednu či únoru dále vzrostla, cena by se mohla usadit výrazně výše než nyní a opakovat scénář z roku 2022, byť pravděpodobně v mírně omezeném rozsahu.

💴 Jen prudce posiluje po jestřábích signálech z Bank of Japan

Ranní shrnutí: AI společnosti a zlato jsou opět v kurzu? (22.07.2026)

Denní shrnutí: Polovodiče rostou ve stínu geopolitických otřesů

Technologický sektor nabírá dech 🚀

Rozdílové smlouvy jsou komplexní nástroje a v důsledku použití finanční páky jsou spojeny s vysokým rizikem rychlého vzniku finanční ztráty. U 74 % účtů retailových investorů došlo při obchodování s rozdílovými smlouvami u tohoto poskytovatele ke vzniku ztráty. Měli byste zvážit, zda rozumíte tomu, jak rozdílové smlouvy fungují, a zda si můžete dovolit vysoké riziko ztráty svých finančních prostředků. Investování je rizikové. Investujte zodpovědně. Tento materiál je marketingovou komunikací ve smyslu čl. 24 odst. 3 směrnice Evropského parlamentu a Rady 2014/65/EU ze dne 15. května 2014 o trzích finančních nástrojů, kterou se mění směrnice 2002/92/ES a směrnice 2011/61/EU (MiFID II). Marketingová komunikace není investiční doporučení ani informace doporučující či navrhující investiční strategii ve smyslu nařízení Evropského parlamentu a Rady (EU) č. 596/2014 ze dne 16. dubna 2014 o zneužívání trhu (nařízení o zneužívání trhu) a o zrušení směrnice Evropského parlamentu a Rady 2003/6/ES a směrnic Komise 2003/124/ES, 2003/125/ES a 2004/72/ES a nařízení Komise v přenesené pravomoci (EU) 2016/958 ze dne 9. března 2016, kterým se doplňuje nařízení Evropského parlamentu a Rady (EU) č. 596/2014, pokud jde o regulační technické normy pro technická ujednání pro objektivní předkládání investičních doporučení nebo jiných informací doporučujících nebo navrhujících investiční strategie a pro zveřejnění konkrétních zájmů nebo náznaků střetu zájmů nebo jakékoli jiné rady, a to i v oblasti investičního poradenství, ve smyslu zákona č. 256/2004 Sb., o podnikání na kapitálovém trhu. Marketingová komunikace je připravena s nejvyšší pečlivostí, objektivitou, prezentuje fakta známé autorovi k datu přípravy a neobsahuje žádné hodnotící prvky. Marketingová komunikace je připravena bez zohlednění potřeb klienta, jeho individuální finanční situace a nijak nepředstavuje investiční strategii. Marketingová komunikace nepředstavuje nabídku k prodeji, nabídku, předplatné, výzvu na nákup, reklamu nebo propagaci jakýchkoliv finančních nástrojů. Společnost XTB S.A., organizační složka nenese odpovědnost za jakékoli jednání nebo opomenutí klienta, zejména za získání nebo zcizení finančních nástrojů, na základě informací obsažených v této marketingové komunikaci. V případě, že marketingová komunikace obsahuje jakékoli informace o jakýchkoli výsledcích týkajících se finančních nástrojů v nich uvedených, nepředstavují žádnou záruku ani předpověď ohledně budoucích výsledků. Minulá výkonnost nemusí nutně vypovídat o budoucích výsledcích a každá osoba jednající na základě těchto informací tak činí zcela na vlastní riziko.