- Adobe Aktienkurs: Massive Entkopplung von Börsenkurs und operativer Realität

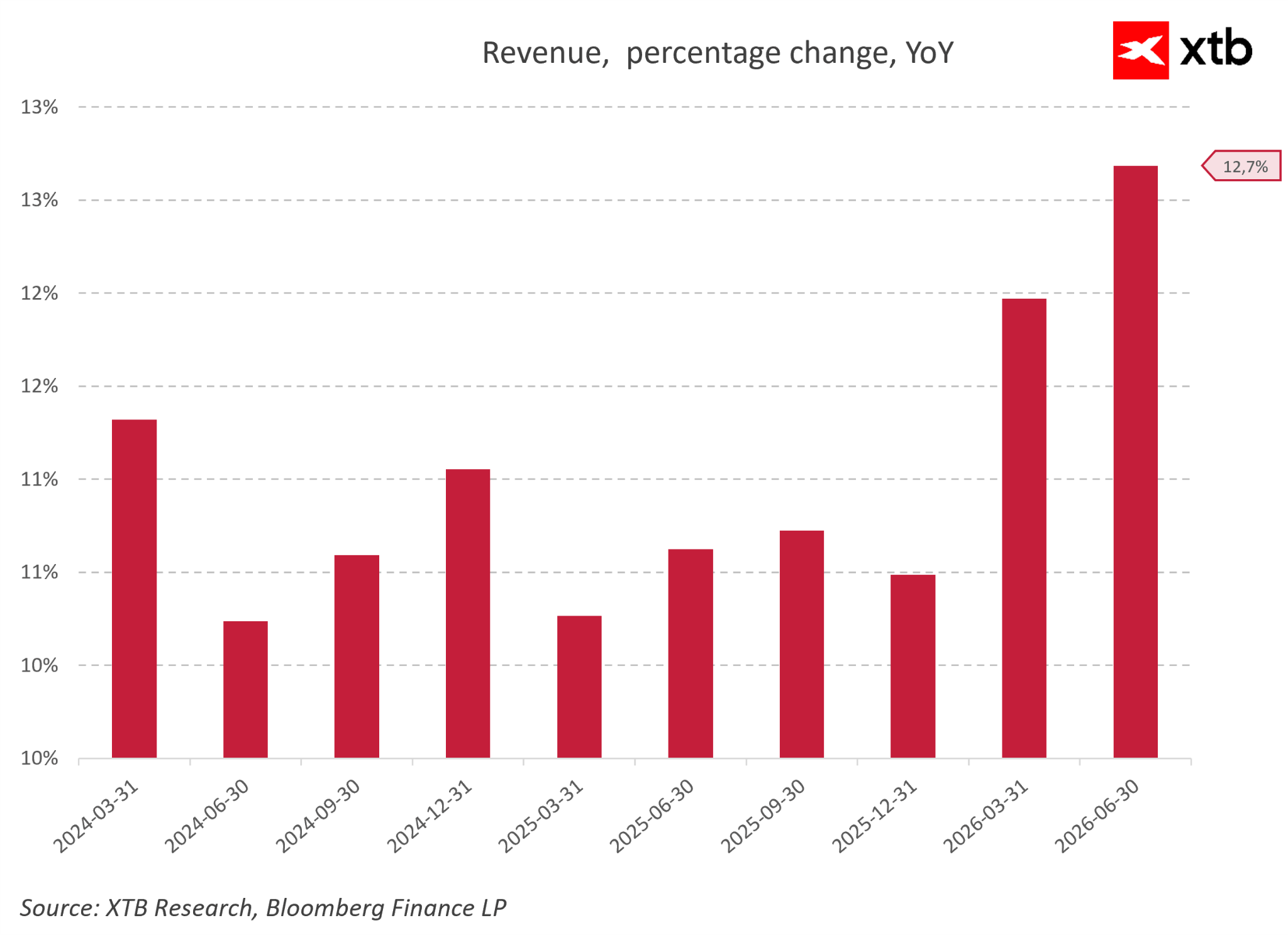

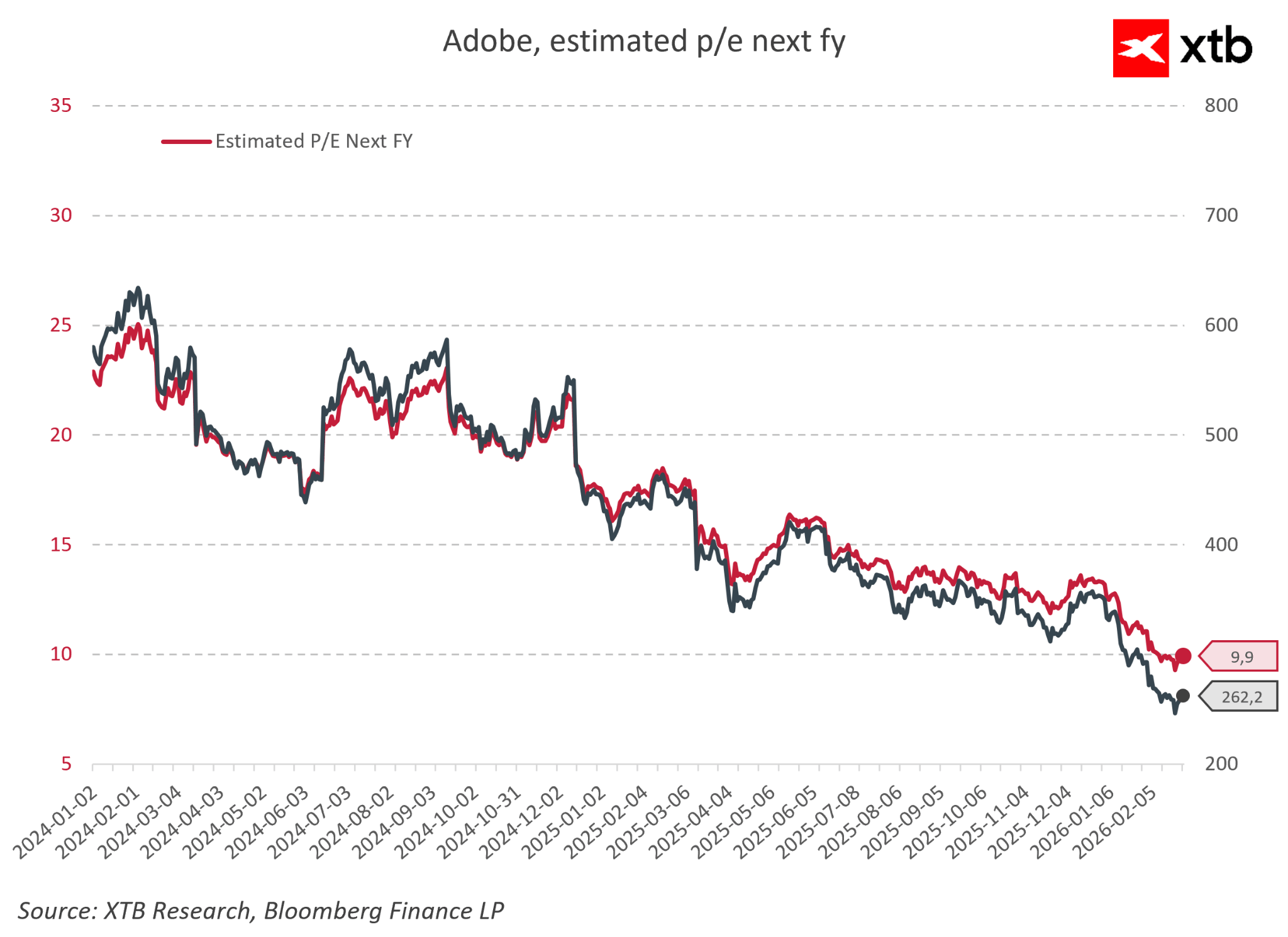

Während die Panik vor konkurrierenden KI Aktien den Kurs von Adobe um über 40 % einbrechen ließ und das Forward-KGV ((erwartetes Kurs-Gewinn-Verhältnis) auf ein extremes Tief von 9,9x drückte, eilt das Unternehmen operativ von Rekord zu Rekord. Das Umsatzwachstum hat sich Mitte 2026 sogar auf 12,7 % im Jahresvergleich beschleunigt – bei einer gewohnt starken und stabilen operativen Marge von rund 36 %. - Adobe in der ausführlichen Analyse, 02.07.2026

- Adobe Aktienkurs: Massive Entkopplung von Börsenkurs und operativer Realität

Während die Panik vor konkurrierenden KI Aktien den Kurs von Adobe um über 40 % einbrechen ließ und das Forward-KGV ((erwartetes Kurs-Gewinn-Verhältnis) auf ein extremes Tief von 9,9x drückte, eilt das Unternehmen operativ von Rekord zu Rekord. Das Umsatzwachstum hat sich Mitte 2026 sogar auf 12,7 % im Jahresvergleich beschleunigt – bei einer gewohnt starken und stabilen operativen Marge von rund 36 %. - Adobe in der ausführlichen Analyse, 02.07.2026

Vor wenigen Jahren galt Adobe noch als eines der besten Softwareunternehmen der Welt. Das Abo-Modell sorgte für stabile Umsatzzuwächse, die Margen gehörten zu den höchsten der Branche und Millionen von Profis nutzten täglich Photoshop. Investoren waren bereit, einen satten Aufpreis für ein Unternehmen zu zahlen, das wie eine perfekte Kombination aus Qualität und Vorhersehbarkeit wirkte.

Heute sieht die Lage völlig anders aus.

„An der Börse wird oft die nackte Angst gehandelt, nicht die operative Realität. Adobe ist Mitte 2026 das perfekte Lehrbuchbeispiel für eine fundamentale Entkopplung“, meint Marktexperte Jens Klatt.

Seit Beginn des Jahres hat die Adobe Aktie mehr als 40 Prozent ihres Wertes verloren. Am Markt stellt man sich zunehmend die Frage, ob das Unternehmen bei einer der größten technologischen Revolutionen der letzten Jahrzehnte auf der Verliererseite gelandet ist. Der Aufstieg der generativen künstlichen Intelligenz macht es einfacher denn je, Grafiken, Videos und Dokumente zu erstellen. Mit nur wenigen Sätzen, die in ein entsprechendes Modell eingegeben werden, lässt sich in Sekundenschnelle ein Bild generieren, das noch vor wenigen Jahren stundenlange Arbeit in professioneller Software erfordert hätte.

Es ist daher nicht schwer zu verstehen, woher die Skepsis der Anleger rührt. Wenn KI-Tools einen immer größeren Teil der Arbeit des Nutzers übernehmen können, warum sollte man dann noch Dutzende von Dollar pro Monat für eine komplexe Software-Suite bezahlen? Werden Photoshop und andere Werkzeuge irgendwann zu Relikten einer vergangenen Ära – so wie Kameras den Film und Smartphones viele Alltagsgeräte abgelöst haben?

Dieses Narrativ dominiert derzeit die Bewertung der Adobe Aktie. Der Markt geht davon aus, dass KI nicht nur das Wachstum des Unternehmens bremsen, sondern im Laufe der Zeit auch die Fundamente seines Geschäftsmodells untergraben wird. Die Folge: Ein Unternehmen, das lange Zeit als absoluter Qualitätsgarant im Softwarebereich galt, ist im Vergleich zu anderen KI Aktien rasch zu einem der am stärksten diskontierten Tech-Werte geworden.

Eine entscheidende Frage bleibt jedoch offen:

Bestätigt sich diese pessimistische Vision in den Finanz- und Betriebsdaten von Adobe, oder preist der Markt die Zukunft wieder einmal eher auf der Grundlage von Ängsten als von Fakten ein?

► Adobe WKN: 871981 | ISIN: US00724F1012 | Ticker: ADBE.US

Kapitel 1: Woher kommt eigentlich die Angst um Adobe?

Wenn man sich die Entwicklung der künstlichen Intelligenz ansieht, kann man nicht behaupten, die Sorgen der Investoren seien völlig unbegründet. Noch vor zwei oder drei Jahren erforderte das Erstellen einer professionellen Grafik, das Entfernen eines Objekts aus einem Foto oder das Produzieren einer kurzen Animation spezialisiertes Fachwissen und stundenlange Arbeit. Heute lassen sich immer mehr dieser Aufgaben mit einem einzigen Prompt in einem KI-Modell erledigen. Das ist ein fundamentaler Wandel.

Jahrzehntelang basierte der Vorsprung von Adobe auch darauf, dass die Beherrschung seiner Werkzeuge Zeit, Erfahrung und Übung erforderte. Photoshop, Illustrator und Premiere Pro waren keine Programme, die man an einem Abend lernt. Für Profis schuf dies eine natürliche Eintrittsbarriere, für Anfänger war es jedoch oft ein Hindernis.

Die generative KI hat begonnen, diese Barriere schrittweise zu senken:

-

Midjourney generiert in Sekundenschnelle Bilder in beeindruckender Qualität.

-

Runway automatisiert immer mehr Elemente der Videobearbeitung.

-

Canva entwickelt eigene KI-Funktionen und ermöglicht es Nutzern, ansprechende Marketingmaterialien ganz ohne Designkenntnisse zu erstellen.

Selbst Menschen, die noch nie Photoshop geöffnet haben, können heute professionell wirkende Grafiken produzieren. Es ist daher kein Wunder, dass eine Frage auftaucht, die bis vor kurzem noch absurd schien: Wird die Welt so komplexe Werkzeuge wie Photoshop überhaupt noch brauchen, wenn immer mehr Aufgaben schneller und einfacher erledigt werden können?

Das ist der Kern des aktuellen Narrativs. Wenn KI zum Hauptwerkzeug für Kreative wird, könnten traditionelle Softwarelösungen an Relevanz verlieren. Für ein Unternehmen, das den Großteil seiner Umsätze aus einem Abonnementmodell bezieht, würde ein solches Szenario nicht nur ein langsameres Wachstum, sondern auch Preisdruck und eine geringere Kundenbindung bedeuten.

Auf den ersten Blick klingt das völlig rational. Doch es gibt ein Problem: Der Großteil dieses Narrativs basiert auf Annahmen über die Zukunft. Investoren haben jedoch etwas viel Wertvolleres als Prognosen: Finanz- und Betriebsdaten, die zeigen, wie sich die Kunden von Adobe heute verhalten. Und genau hier wird die Geschichte richtig interessant.

Kapitel 2: Die Finanzergebnisse erzählen eine völlig andere Geschichte

Schaut man nur auf den Aktienkurs, könnte man meinen, Adobe befinde sich in einer tiefen Krise. Der Markt bewertet den Konzern derzeit so, als ob die Konkurrenz durch andere KI Aktien bereits Kunden abwirbt und das Geschäftsmodell aushöhlt. Wäre das wahr, müsste sich das zuerst in den Finanzergebnissen niederschlagen – durch sinkende Umsätze, schrumpfende Margen oder einen schlechteren Cashflow.

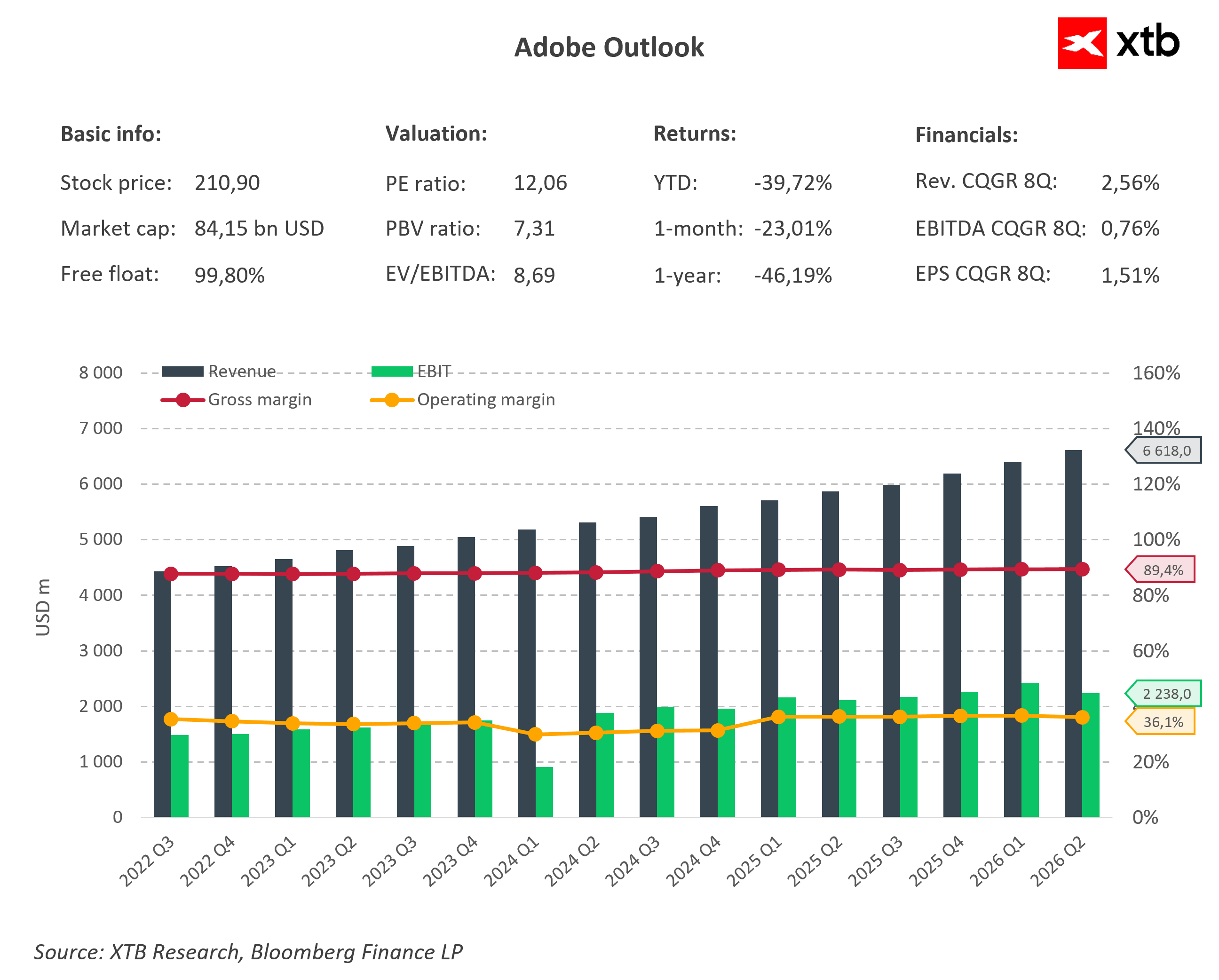

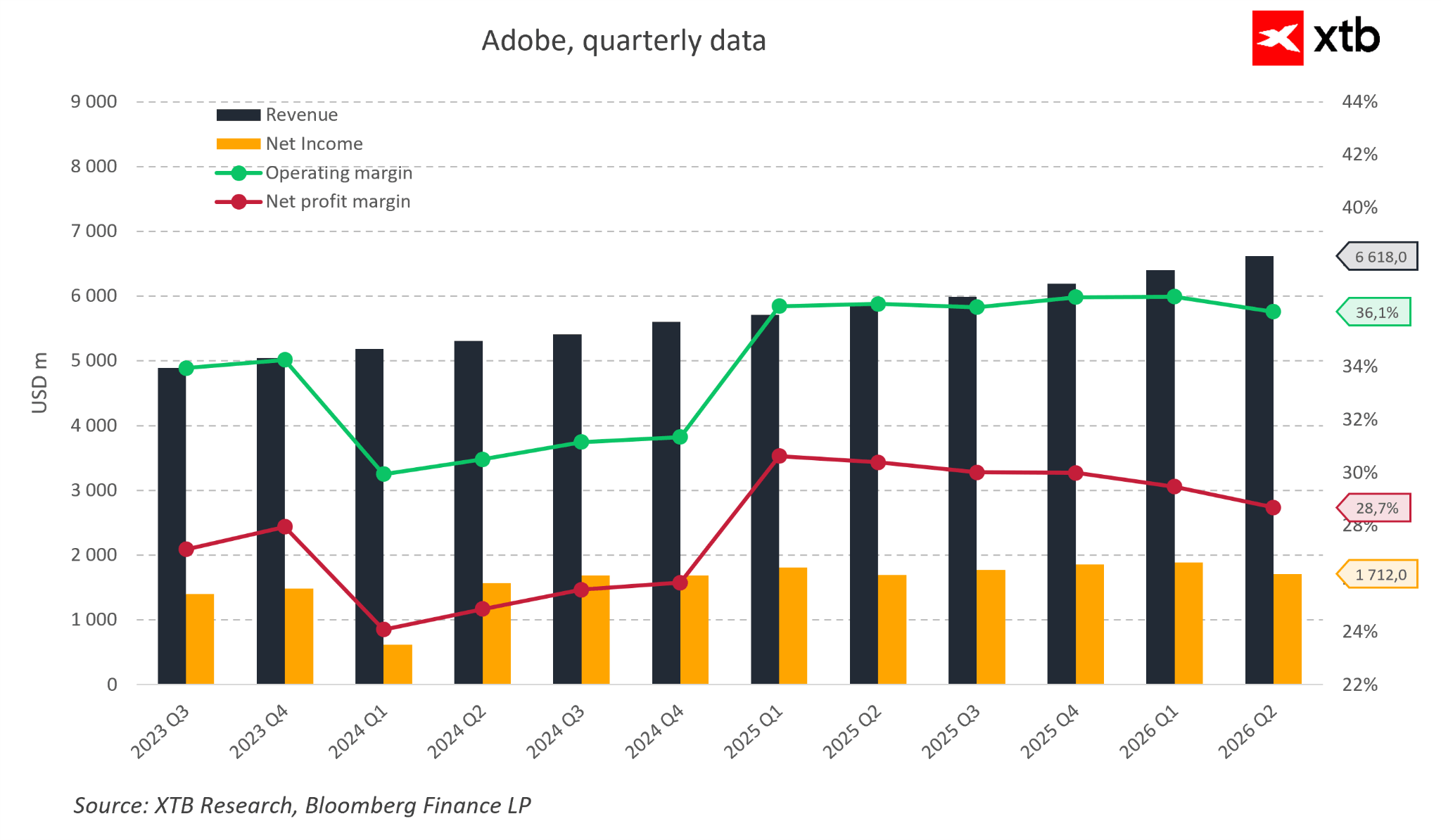

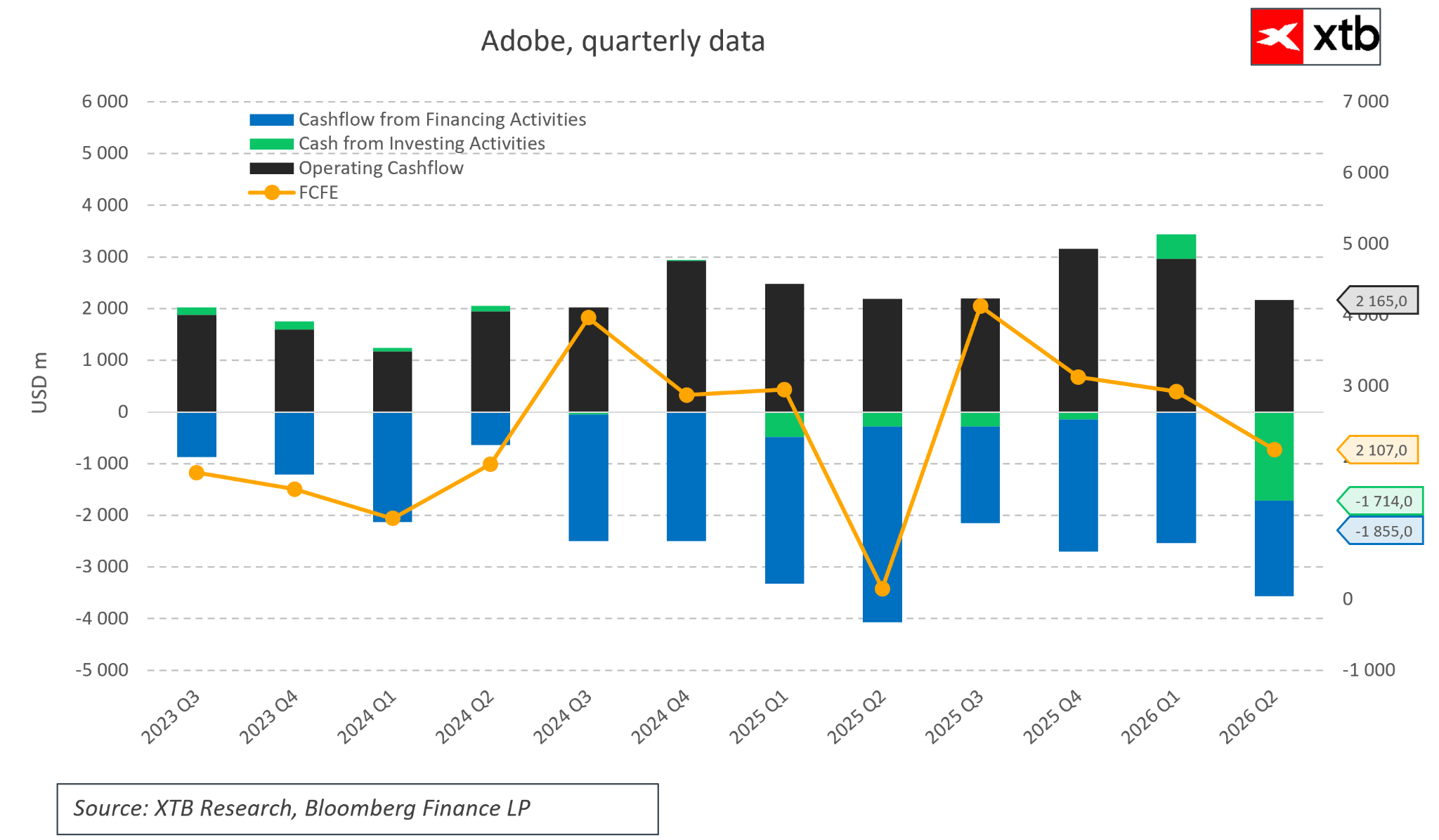

Das Problem ist: Adobes Berichte zeigen ein komplett gegenteiliges Bild. Das Unternehmen wächst seit vielen Quartalen kontinuierlich. Der Umsatz eilt von Rekord zu Rekord, und der Nettogewinn bleibt trotz massiver Investitionen in neue KI-Produkte extrem stark. Noch beeindruckender sind die operativen Margen, die stabil bei rund 36 Prozent liegen. Es gibt nicht viele große Softwareunternehmen, die gleichzeitig wachsen und eine so hohe Rentabilität beibehalten können.

Adobe Aktie_ Kennzahlen im Überblick (Mitte 2026)

| Kennzahl | Wert | Trend / Bedeutung |

| Operative Marge | ca. 36 % | Extrem stabil trotz KI-Investitionen |

| ROIC (Kapitalrendite) | über 38 % | Liegt fast dreimal über den Kapitalkosten |

| Umsatzwachstum (H1 2026) | 12 % bis 12,7 % | Beschleunigung gegenüber 2024/2025 (10-11 %) |

| Forward KGV | ca. 9,9x | Historisch niedrig (Anfang 2024 noch bei 23–25x) |

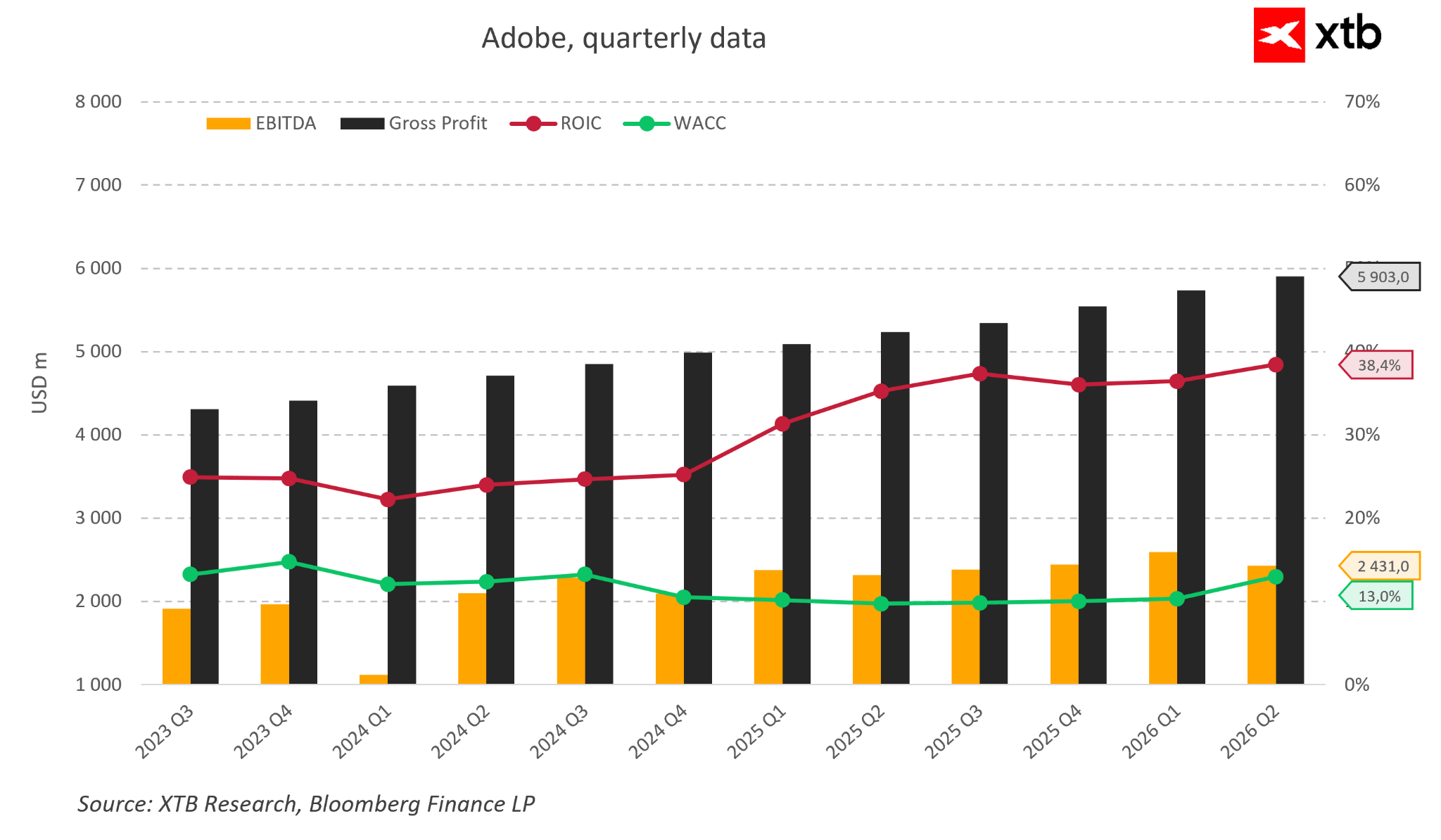

Die Qualität des Geschäfts spiegelt sich auch in der Effizienz wider. Adobe gehört seit langem zu den Unternehmen, die Umsätze besonders effektiv in Cashflow und Shareholder Value umwandeln. Der ROIC übersteigt derzeit 38 Prozent, während die Kapitalkosten fast dreimal so niedrig sind. Jede neue Investition generiert also einen Wert, der weit über ihren Finanzierungskosten liegt.

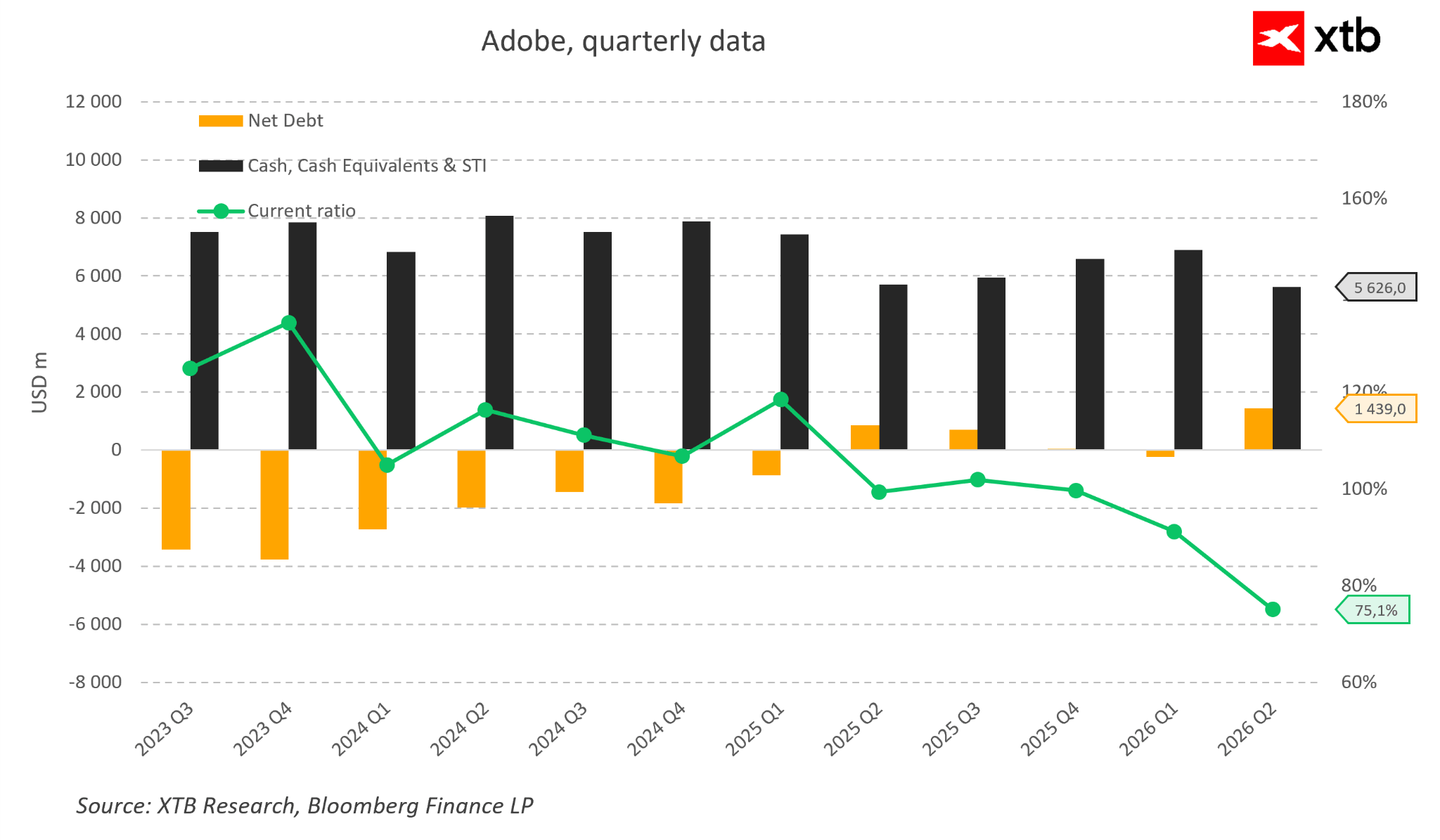

Auch die Bilanz ist solide. Trotz eines aktiven Aktienrückkaufprogramms verfügt Adobe über liquide Mittel in Milliardenhöhe. Das ermöglicht es dem Unternehmen, gleichzeitig in die KI-Entwicklung zu investieren, Übernahmen zu finanzieren und Kapital an die Aktionäre zurückzugeben.

Anstatt Anzeichen einer Krise zu zeigen, zieht das Umsatzwachstum im Jahresvergleich sogar an. In den Jahren 2024 und 2025 wuchs das Unternehmen mit einer stabilen Rate von 10 bis 11 Prozent. Die echte Beschleunigung zeigt sich in der ersten Hälfte des Jahres 2026, wo das Wachstum zunächst auf rund 12 Prozent heransprang und im Quartal bis Juni 2026 beeindruckende 12,7 Prozent erreichte. Diese harten Daten widersprechen dem Narrativ eines angeblichen Marktverlusts an KI-Konkurrenten direkt.

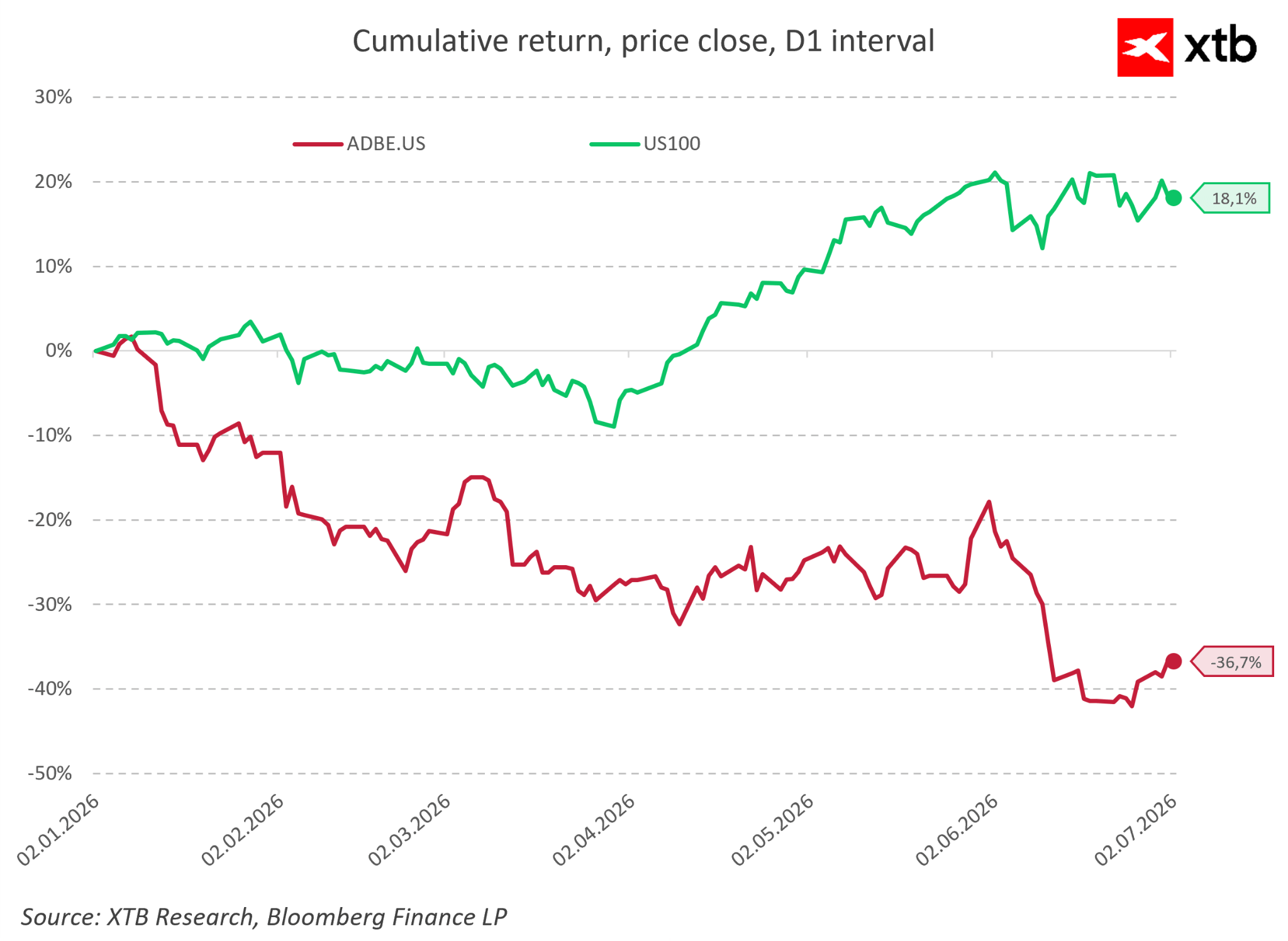

Gleichzeitig hat sich der Aktienmarkt komplett von den Fundamentaldaten entkoppelt. Während der breitere Tech-Markt seit Anfang 2026 um solide 18,1 Prozent zulegte, brach die Adobe Aktie um fast 40 Prozent ein. Als Folge dieses scharfen Ausverkaufs ist die Bewertung auf ein absurd niedriges Niveau gefallen. Das erwartete Kurs-Gewinn-Verhältnis (Forward KGV), das Anfang 2024 noch bei 23 bis 25 lag, sank bis Mitte 2026 auf rund 9,9. Ein Unternehmen mit einer fast monopolartigen Stellung, das zweistellig wächst, wird vom Markt mit einem einstelligen Multiplikator bewertet, der normalerweise schrumpfenden Unternehmen vorbehalten ist.

Warum also sieht der Markt die Geschichte so anders? Vielleicht liegt die Antwort darin, dass die meisten Investoren Adobe rein als „Photoshop-Unternehmen“ betrachten. Dabei ist Photoshop nur ein kleines Teilchen eines viel größeren Puzzles.

Kapitel 3: Adobe verkauft kein Photoshop

Wenn die meisten Investoren an Adobe denken, haben sie sofort Photoshop, Illustrator oder Premiere Pro im Kopf. Das ist verständlich, da dies die bekanntesten Produkte sind. Doch diese Sichtweise greift zu kurz.

Adobe verkauft kein Photoshop – und hat es im Grunde auch nie als eigenständiges Produkt behandelt.

Photoshop ist lediglich der Einstiegspunkt in ein viel größeres System, das den eigentlichen Wert des Unternehmens ausmacht: das kreative Ökosystem. Es handelt sich um einen umfassenden Workflow, bei dem sich eine Idee vom ersten Konzept bis zum fertigen Produkt bewegt, und nicht um ein einzelnes Bearbeitungswerkzeug.

Nutzer kaufen nicht einfach eine Grafiksoftware. Sie betreten eine Umgebung, in der sie Projekte erstellen, speichern, gemeinsam bearbeiten und teilen. Alle diese Elemente sind miteinander verzahnt. Je länger jemand in diesem Ökosystem arbeitet, desto schwieriger wird der Wechsel. Die Wechselkosten definieren sich nicht mehr nur über den Preis der Software, sondern über den Wiederaufbau eines kompletten Arbeitsprozesses.

In diesem Sinne funktioniert Adobe wie eine Infrastruktur für kreative Arbeit – ganz ähnlich wie Microsoft im Büroalltag zum Standard wurde. Die Wettbewerbsvorteile resultieren nicht aus einzelnen Anwendungen, sondern aus deren Integration in ein einheitliches System. Hier entsteht das entscheidende Missverständnis des Marktes: Sieht man Adobe nur als Photoshop, wirkt jeder KI-Bildgenerator wie eine direkte Bedrohung. Sieht man Adobe jedoch als kreatives Betriebssystem, wird die Wettbewerbslandschaft ungleich komplexer.

Kapitel 4: KI bei Adobe: Bedrohung oder natürliche Evolution?

Das Marktnarrativ unterstellt oft, Adobe sei von der KI-Welle kalt erwischt worden. In der Realität reagiert das Unternehmen jedoch nicht nur auf diesen Wandel, sondern integriert ihn aktiv.

Das beste Beispiel dafür ist Firefly, Adobes eigenes KI-Modell, das direkt in die Creative Cloud integriert ist. Statt künstliche Intelligenz als externe Bedrohung zu betrachten, bettet Adobe sie in das bestehende Ökosystem ein und entwickelt sie als natürliche Erweiterung weiter.

-

Der Vorteil: Die KI ersetzt nicht den gesamten Workflow, sondern erweitert ihn. Nutzer arbeiten in ihrer vertrauten Umgebung, erledigen bestimmte Aufgaben aber um ein Vielfaches schneller oder vollautomatisch.

-

Die Strategie: Adobe bekämpft den Trend der prompt-basierten Inhaltserstellung nicht, sondern absorbiert ihn in sein Abo-Modell. Das senkt die Einstiegsbarriere für neue Nutzer und sichert gleichzeitig die Kontrolle über das professionelle Umfeld.

Kurzfristig fungiert die künstliche Intelligenz also eher als Werkzeug, das das Nutzerengagement und die Nutzungshäufigkeit erhöht, anstatt die Produkte des Unternehmens zu ersetzen. Bislang deutet alles darauf hin, dass die Strategie aufgeht.

Kapitel 5: Warum der Markt immer noch Risiken sieht

Trotz stabiler Ergebnisse und gelungener KI-Integration preist der Markt weiterhin erhebliche Risiken ein. Dies rührt vor allem von der falschen Wahrnehmung des eigentlichen Produkts her.

Professionelle kreative Arbeit besteht nicht aus isolierten Aufgaben, sondern aus einem Gesamtprozess. In diesem Kontext lösen selbst fortgeschrittene KI-Generatoren Kernprobleme wie Team-Kollaboration, Versionskontrolle, Projektkonsistenz oder Kundenintegration nicht.

Zudem überschätzt der Markt oft die Geschwindigkeit des Wandels und geht davon aus, dass jede neue Technologie die vorherige sofort ersetzt. In der Realität vollziehen sich die meisten technologischen Transformationen jedoch evolutionär und nicht von heute auf morgen.

Dadurch klafft eine Lücke zwischen den fundamentalen Geschäftsdaten und dem Marktnarrativ. Adobe generiert weiterhin stabile Cashflows und wächst, aber die Bewertung spiegelt ein Szenario schwerer Geschäftserosion wider.

Kapitel 6: Aktien-Bewertung und Asymmetrie der Erwartungen

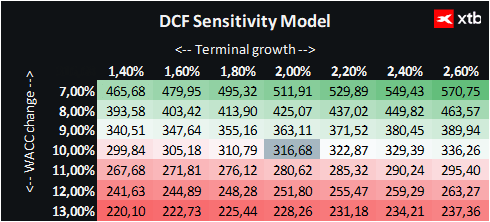

Hinweis: Die folgende DCF-Bewertung dient lediglich zu Informationszwecken und stellt keine Anlageberatung oder präzise Wertpapierprognose dar.

Angesichts des aktuellen Aktienkurses von rund 210 Dollar und einer DCF-Bewertung (Discounted Cash Flow) von etwa 316 Dollar pro Aktie ergibt sich ein Aufwärtspotenzial von rund 50 Prozent. Dies deutet auf eine klare Asymmetrie zwischen der aktuellen Marktpreisgestaltung und einem konservativen Cashflow-Modell hin.

Aktueller Kurs (2026): ~210 $

Fairer Wert laut DCF: ~316 $

--------------------------------

Potenzial: ~+50 %

Das eliminiert die Risiken jedoch nicht vollständig. Die aktuelle Bewertung geht weitgehend von einer tiefgreifenden Transformation des Geschäftsmodells durch KI aus. Das größte Risiko bleibt eine schrittweise Aufweichung des Lock-in-Effekts für Nutzer. Sollten native KI-Plattformen, die von Grund auf um Automatisierung und einfache Textschnittstellen herum gebaut wurden, irgendwann den gesamten kreativen Prozess fehlerfrei übernehmen, könnte das Abo-Modell unter Druck geraten.

Es kommt hier zu einer klassischen Situation, in der starke Finanzdaten auf ein Marktsegment treffen, das von tiefgreifenden strukturellen Umbrüchen ausgeht.

Kapitel 7: Fazit – Nimmt künstliche Intelligenz Adobe die Zukunft?

-

Das Bewertungsparadoxon: Der Markt reagierte mit extremer Panik auf das Thema generative KI, was zu einem Einbruch der Adobe Aktie um über 40 Prozent führte und das Forward KGV (erwartetes Kurs-Gewinn-Verhältnis) auf ein seit Jahren nicht mehr gesehenes Niveau von 9,9x drückte.

-

Keine Krise in den Zahlen: Das bearishe Szenario passt absolut nicht zur operativen Realität. Adobe bricht weiterhin Umsatzrekorde, hält seine operative Marge stabil bei rund 36 Prozent und erzielt einen ROIC von über 38 Prozent.

-

Beschleunigung statt Verlangsamung: Statt Kunden an kostenlose oder günstigere KI-Tools zu verlieren, hat sich das Umsatzwachstum in der ersten Jahreshälfte 2026 auf 12,7 Prozent beschleunigt.

-

Fehleinschätzung des Produkts: Der Markt macht den Fehler, Adobe nur über Einzel-Apps wie Photoshop zu definieren. In Wahrheit verkauft das Unternehmen ein integriertes „kreatives Betriebssystem“, das extrem schwer zu ersetzen ist.

-

Integration statt Zerstörung: Mit Modellen wie Firefly absorbiert Adobe die Prompt-Technologie direkt in sein Ökosystem, steigert damit die Kundenbindung und senkt gleichzeitig die Barrieren für Neueinsteiger.

-

Infrastruktur schlägt reines Generieren: Professionelle Arbeit bedeutet nicht nur, in Sekunden ein Bild via Midjourney zu erzeugen. Es geht um Teamwork, Versionskontrolle, Urheberrechtssicherheit und Formatkompatibilität. Hier bleibt Adobe unschlagbar.

-

Starke Asymmetrie: Das DCF-Modell zeigt, dass der innere Wert der Aktie deutlich über dem aktuellen Kurs liegt. Wer im Bereich der KI Aktien nach Substanz sucht, findet hier ein hochprofitables Unternehmen, bei dem der Markt derzeit ein extrem pessimistisches Szenario einpreist und die starken Fundamentaldaten ignoriert.

SO SEHEN SIEGER AUS!

- XTB gilt als Qualitäts-Marktführer in Deutschland gemäß unseren aktuellen Awards!

- BESTER Online-Broker laut BÖRSE ONLINE 2026 + CFD Broker des Jahres laut Brokerwahl

- Viele weitere Awards in Deutschland unterstreichen das Bild

- Handeln Sie nicht irgendwo - Handeln Sie mit Vertrauen Aktien, ETF, Optionen und CFD bei XTB!

FAQ zur Adobe Aktie und dem Einfluss von KI

Warum ist die Adobe Aktie so stark gefallen?

Der Kursrückgang von über 40 Prozent resultiert primär aus einer Marktpanik bezüglich generativer künstlicher Intelligenz. Investoren befürchten, dass einfache Text-zu-Bild-Generatoren die komplexen und teuren Software-Suites von Adobe überflüssig machen. Diese fundamentale Angst hat das erwartete Kurs-Gewinn-Verhältnis (Forward KGV) auf ein historisch niedriges Niveau von ca. 9,9x gedrückt.

Wie schlägt sich Adobe im Vergleich zu reinen KI Aktien?

Während viele reine KI Aktien von hochgradig spekulativen Zukunftserwartungen getrieben sind, zeichnet sich Adobe durch operative Substanz aus. Adobe bekämpft den KI-Trend nicht, sondern absorbiert ihn: Durch das eigene KI-Modell Firefly wird generative KI direkt in die bestehenden Workflows integriert, was die Kundenbindung (Lock-in-Effekt) kurzfristig sogar stärkt.

Zeigen die Finanzergebnisse von Adobe Anzeichen einer Krise?

Nein, die harten Fundamentaldaten widersprechen dem negativen Marktnarrativ komplett:

-

Umsatzwachstum: Beschleunigung im ersten Halbjahr 2026 auf stolze 12,7 % im Jahresvergleich.

-

Profitabilität: Die operative Marge hält sich extrem stabil bei rund 36 %.

-

Kapitaleffizienz: Die Gesamtkapitalrendite (ROIC) liegt bei über 38 % und übersteigt die Kapitalkosten um das Dreifache.

Was ist das größte Missverständnis des Marktes über Adobe?

Der Markt bewertet Adobe fälschlicherweise als reinen Anbieter isolierter Desktop-Apps wie Photoshop. In der Realität verkauft das Unternehmen ein kreatives Betriebssystem (Infrastruktur). Für professionelle Teams zählen nicht nur schnelle KI-Generierungen, sondern der gesamte Workflow: Versionskontrolle, Kollaboration, Formatkompatibilität und Urheberrechtssicherheit. Diese tiefen Barrieren kann ein einfacher KI-Generator nicht mal eben ersetzen.

Ist die Adobe Aktie laut dem DCF-Modell unterbewertet?

Ja, es liegt eine deutliche Asymmetrie zwischen Marktpreis und innerem Wert vor. Bei einem Kursniveau von rund 210 Dollar ermittelt ein konservatives DCF-Modell (Discounted Cash Flow) einen fairen Wert von ca. 316 Dollar pro Aktie. Das entspricht einem rechnerischen Aufwärtspotenzial von rund 50 %, da der Markt derzeit ein extremes Erosionsszenario einpreist, das durch die aktuellen Wachstumszahlen nicht gedeckt ist.

Welche Risiken müssen Investoren dennoch beachten?

Das langfristig größte Risiko für die Adobe Aktie ist eine graduelle Aufweichung des Lock-in-Effekts. Sollten agile, rein KI-native Plattformen in den kommenden Jahren den gesamten kreativen Workflow (und nicht nur Bruchstücke davon) fehlerfrei und radikal einfacher abbilden, könnte dies das klassische Abonnementmodell von Adobe auf lange Sicht unter Preisdruck setzen.

BÖRSE HEUTE: Wall Street stabilisiert sich trotz hoher Ölpreise – Alphabet & Tesla im Fokus

SIXT AKTIE 🔴 Analyse und Einschätzung für Investoren

Dow Jones, S&P 500 & Nasdaq 100: Der S&P 500 versucht, den Abwärtstrend zu stoppen 🗽 GE Vernova gibt um 5 % nach

Die Wall Street befürchtet, dass der KI-Bullenmarkt seinen Höhepunkt erreicht hat. Haben Halbleiter ihre besten Zeiten bereits hinter sich?

Offenlegung gemäß § 80 WpHG zwecks möglicher Interessenkonflikte

Der Autor (m/w/d) kann in den besprochenen Wertpapieren bzw. Basiswerten investiert sein.

Die Autoren der Veröffentlichungen verfassen jene Informationen auf eigenes Risiko. Analysen und Einschätzungen werden nicht in Bezug auf spezifische Anlageziele und Bedürfnisse bestimmter Personen verfasst. Veröffentlichungen von XTB, die bestimmte Situationen an den Finanzmärkten kommentieren sowie allgemeine Aussagen von Mitarbeitern von XTB hinsichtlich der Finanzmärkte, stellen keine Beratung des Kunden durch XTB dar und können auch nicht als solche ausgelegt werden. Die Publikation stellt weder ein Angebot noch eine Beratung, Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten irgendeiner Finanzanlage dar. XTB ist nicht dazu verpflichtet, die Informationen in dieser Marketingmitteilung zu aktualisieren, abzuändern oder zu ergänzen, wenn sich ein in dieser Publikation genannter Umstand oder eine darin enthaltene Stellungnahme, Einschätzung, Idee oder Prognose ändert oder unzutreffend wird. XTB haftet nicht für Verluste, die direkt oder indirekt durch getroffene Handlungsentscheidungen in Bezug auf die Inhalte der Veröffentlichungen entstanden sind.

Wertentwicklungen von Handelswerten aus der Vergangenheit sind kein verlässlicher Indikator für Wertentwicklungen in der Zukunft!

Die bereitgestellten Informationen enthalten KEINE Kostenbetrachtung wie Transaktionskosten, Konvertierungskosten oder Spreads. Solche Kosten können anfallen und die Ergebnisse beeinflussen. Die Rendite kann sich aufgrund von Währungsschwankungen erhöhen oder verringern, wenn die Angaben auf Zahlen beruhen, die auf eine andere Währung als die offizielle Währung des Landes lauten, in dem der Anleger oder potenzielle Anleger ansässig ist bzw in welcher Währung das Handelskonto geführt wird.

XTB S.A. (samt Zweigniederlassungen) ist kein Steuerberater und prüft nicht, ob eine Anlageentscheidung für die Kunden steuerlich günstig ist. Die steuerliche Behandlung hängt von den persönlichen Verhältnissen eines Kunden ab und kann künftig Änderungen unterworfen sein. Kurse bzw. der Wert eines Finanzinstruments können steigen und fallen.

RISIKOHINWEIS für CFD

CFD sind komplexe Instrumente und beinhalten wegen der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 74% der Kleinanlegerkonten verlieren Geld beim CFD-Handel mit diesem Anbieter. Sie sollten überlegen, ob Sie verstehen, wie CFDs funktionieren und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren. Anlageerfolge sowie Gewinne aus der Vergangenheit garantieren keine Erfolge in der Zukunft. Inhalte, Newsletter und Mitteilungen von XTB stellen keine Anlageberatung dar. Die Mitteilungen sind als Werbemitteilung zu verstehen.