A las 14:30 p. m, se publicará el último Índice de Precios al Consumidor (IPC) de Estados Unidos correspondiente a junio. El dólar estadounidense se está depreciando antes de la publicación, aunque la expectativa del mercado de una creciente presión inflacionaria podría impulsarlo debido a la especulación sobre una política monetaria restrictiva de la Fed.

Qué esperar de la inflación en Estados Unidos

En junio, se espera que los precios suban un 0,3 % intermensual (frente al +0,1 % de mayo) y un 2,6 % interanual (frente al +2,4 % de mayo). También se espera que la inflación subyacente aumente: +0,3 % intermensual (mayo: 0,1 %) y +2,9 % interanual (mayo: 2,8 %).

Se espera que los aranceles eleven los precios de productos como muebles, juguetes, artículos recreativos (por ejemplo, equipos deportivos), ropa y equipos de audio. Las empresas tienen menor capacidad para absorber los costos arancelarios, ya que las reservas se han agotado, lo que afectará negativamente los márgenes.

Se espera un aumento moderado de los precios de los alimentos (+0,4 % intermensual), principalmente debido a la carne y los productos importados. Es probable que los precios de la energía se mantengan estables: la gasolina podría repuntar un +0,8 % intermensual tras una caída del -2,6 %, se prevé un aumento del +1 % en la electricidad, mientras que los precios del gas natural podrían caer un -1 %.

Se espera una disminución de la presión sobre los precios en el sector servicios, impulsada por las tendencias deflacionarias en las tarifas aéreas, el alojamiento (hoteles) y los servicios de ocio.

¿Pueden los datos macroeconómicos disipar la incertidumbre?

Los funcionarios de la Reserva Federal creen que los efectos completos de la guerra comercial podrían no ser visibles hasta agosto o incluso a finales de año. Mientras tanto, muchos economistas prevén que los aranceles impactarán los precios ya en el informe de inflación de hoy.

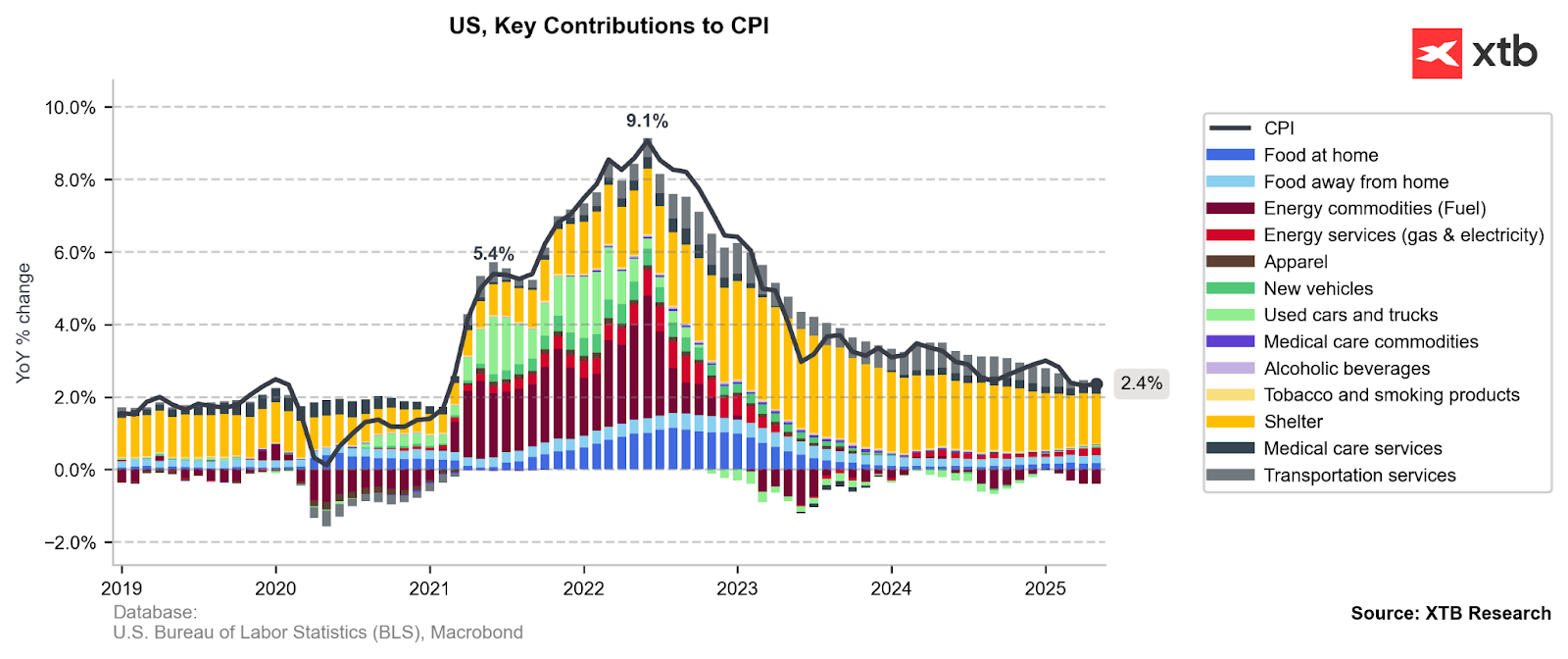

Los precios de los alquileres siguen siendo el principal factor que contribuye a la inflación en EE. UU., y la guerra comercial podría afectar los precios de los bienes importados, que serán el centro de atención hoy. Esto implica posibles aumentos en otros segmentos como autos usados, vehículos nuevos, bebidas alcohólicas, productos alimenticios y tabaco.

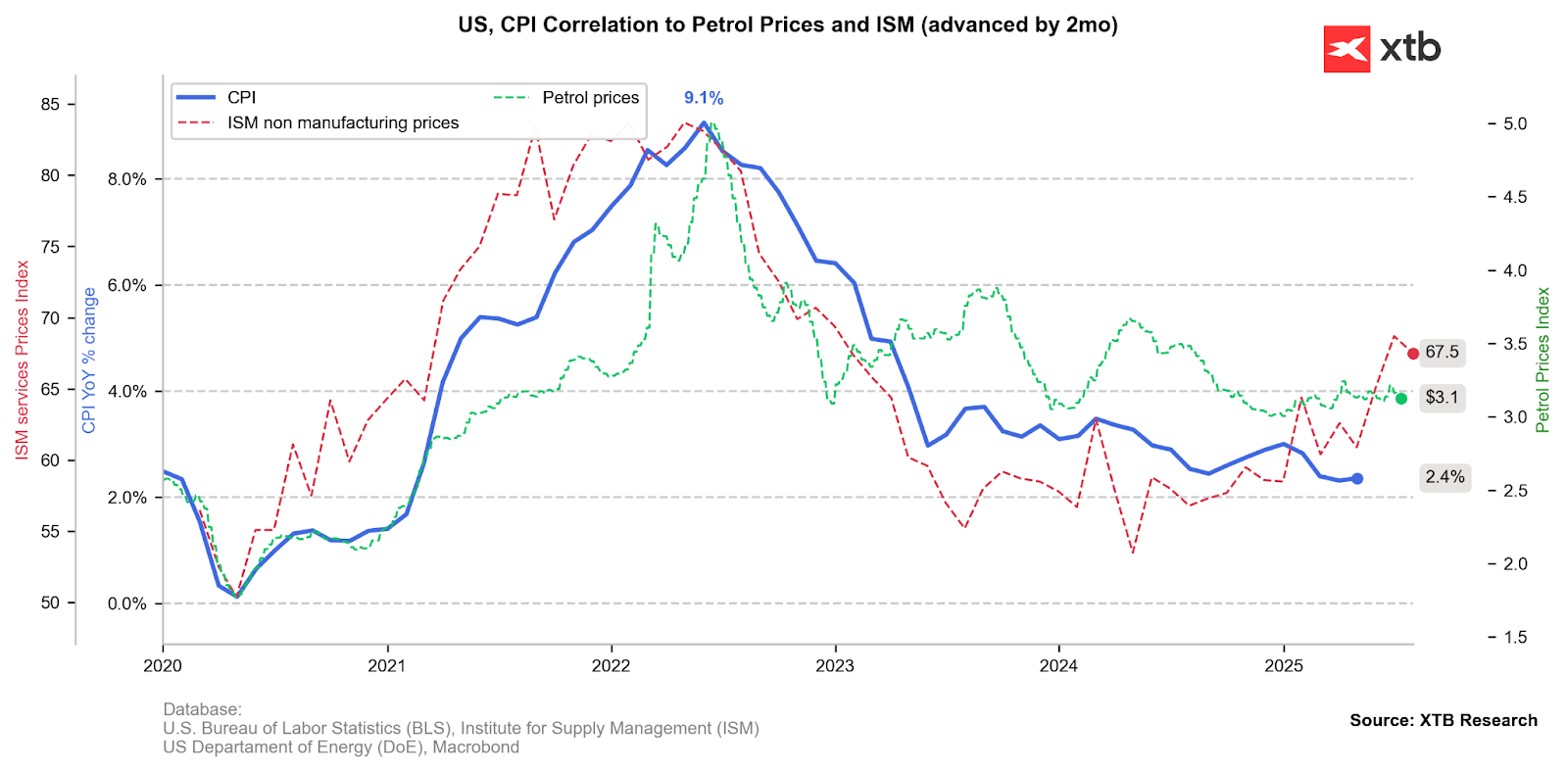

Si bien los precios del combustible se mantienen bajos y actualmente no representan una fuente de presión inflacionaria, los aranceles representan un riesgo visible. En el último informe de ISM Services, las empresas citaron la guerra comercial como el principal factor que explica el aumento de precios y el encarecimiento de los componentes de la cadena de suministro. El subíndice de precios se mantiene alto, aunque significativamente más bajo que durante la pandemia.

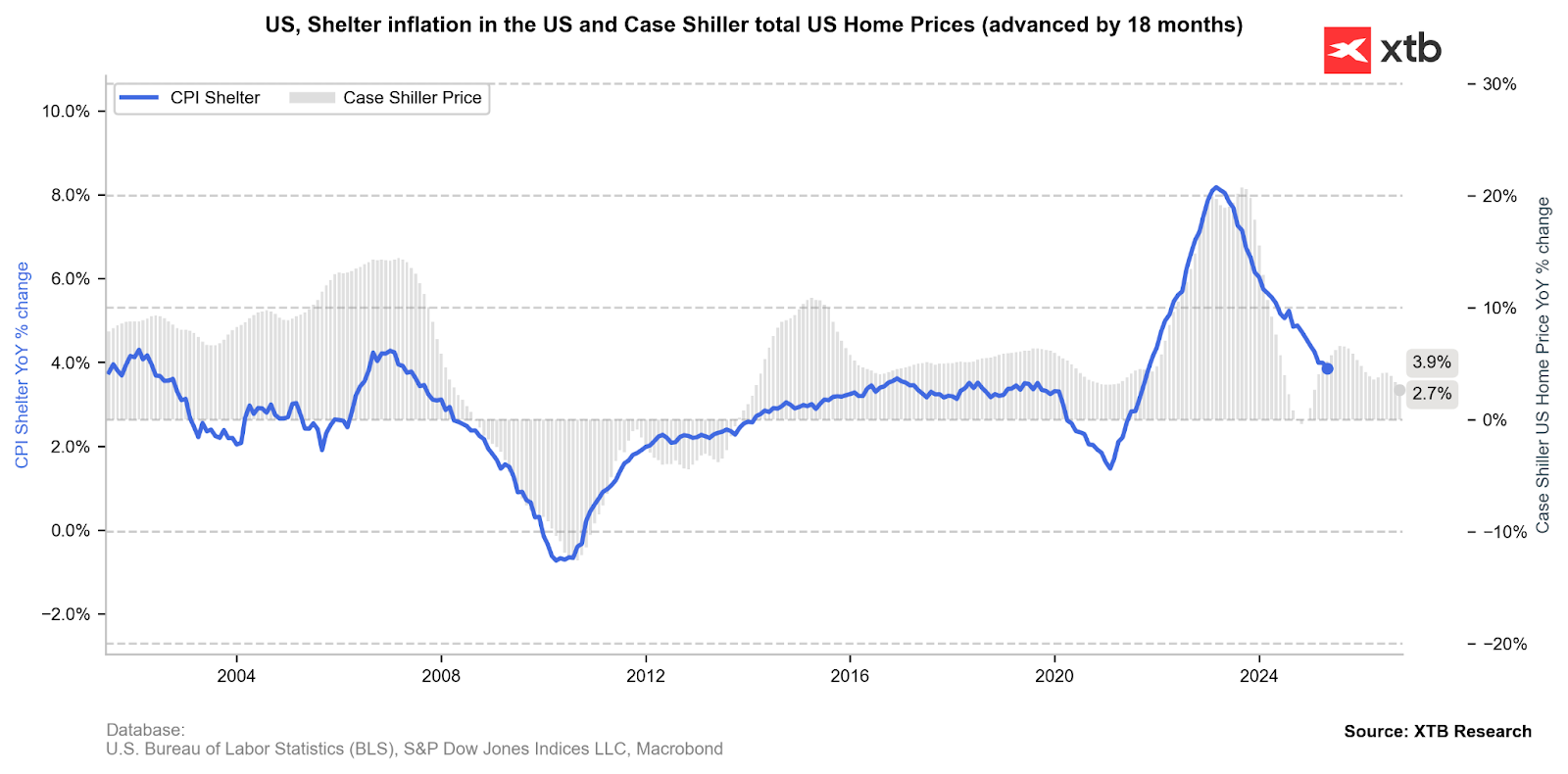

El mayor contribuyente a la inflación, los precios de la vivienda (alquiler), se encuentra en una tendencia a la baja, lo que debería contribuir a unas cifras del IPC más bajas en los próximos meses. La dinámica de los precios de las viviendas nuevas también se ha desacelerado y se encuentra ahora en terreno neutral.

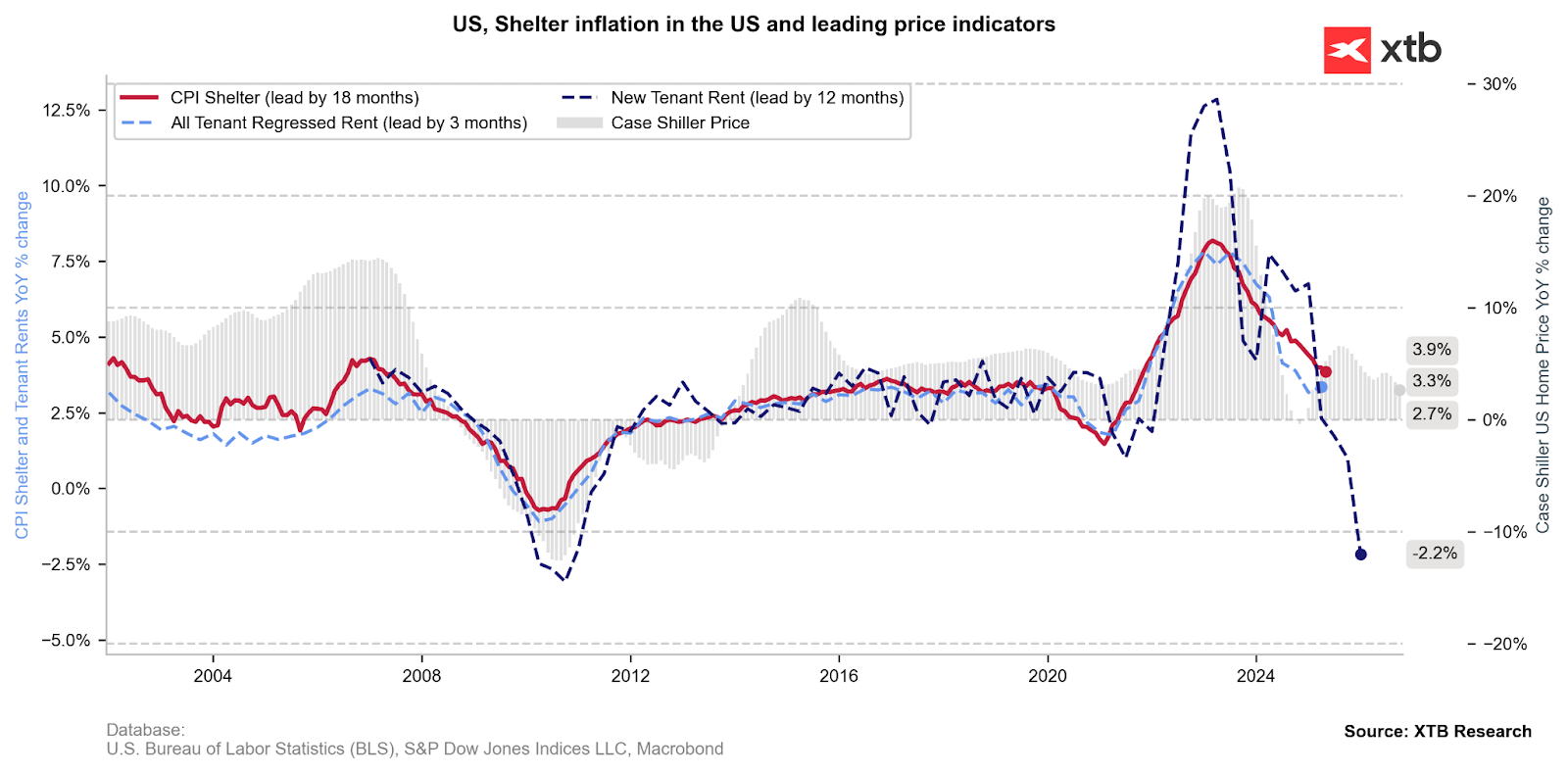

Los precios de alquiler de los nuevos contratos de arrendamiento están cayendo drásticamente. A medida que aumenta la proporción de nuevos contratos de arrendamiento, se espera que el componente de vivienda del IPC siga esta tendencia.

El dólar estadounidense se está debilitando claramente antes del informe del IPC. Los avances del EUR/USD también se ven respaldadas por la fortaleza del euro, que subió un 0,18 % hoy. Sin embargo, dado el máximo local cerca de 1,18120, el tipo de cambio actual se mantiene un 1,25 % por debajo de ese nivel.

Una sorpresa al alza del IPC reduciría las expectativas de recortes de tipos de la Fed este año y podría fortalecer el dólar. Sin embargo, esto requeriría una sorpresa al alza mayor, ya que el paso al 2,9 % de la inflación subyacente ya está descontado en el consenso.

El Ibex 35 se toma un respiro tras una intensa semana para los mercados

Resumen de la semana: los mercados superan su gran prueba de fuego y mantienen el impulso alcista

El oro registra su primera subida mensual desde febrero tras la decisión de la Reserva Federal

Situational Awareness: el primer gran colapso financiero de la inteligencia artificial

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.