Hoy empieza el periodo de aceptación de la OPA de BBVA sobre Banco Sabadell y los inversores se preguntan qué deben hacer. Por ello, vamos a hacer un repaso de las fechas clave, qué pasaría si la OPA no saliera adelante y qué pueden hacer los accionistas de Banco Sabadell.

Fechas clave de la OPA BBVA-Sabadell

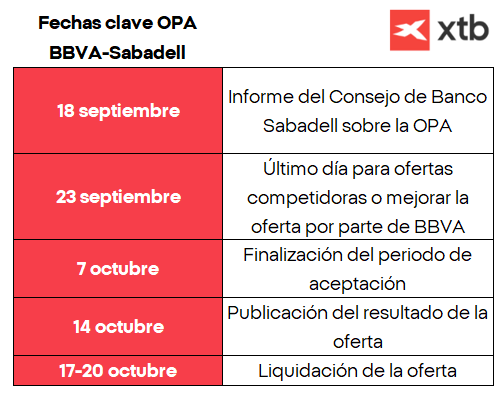

Dentro del periodo de aceptación de la OPA BBVA-Sabadell, hay varias fechas clave. La primera de ellas es el 18 de septiembre, que es cuando el Consejo de Sabadell emitirá su informe sobre la OPA. Como ya hemos visto desde que se lanzó la OPA, los directivos de Sabadell están totalmente en contra de la operación, por lo que este informe será previsiblemente contrario a que se ejecute la compra. Por otro lado, el 23 de septiembre será otra fecha importante, ya que será el último día para que BBVA pueda mejorar la oferta. El 7 de octubre será el último día en el que se pueda aceptar la OPA y ya el 14 de octubre conoceremos el resultado de este largo proceso.

Fuente: Elaboración propia con fechas extraídas del folleto de la OPA en la CNMV.

Puntos a favor de la OPA BBVA-Sabadell

La entidad resultante de la OPA BBVA-Sabadell sería la segunda por cuota de mercado en nuestro país, complementándose gracias a que BBVA tiene una buena posición en banca minorista mientras que Sabadell la tiene en pymes.

En el plano internacional, Sabadell reduciría su concentración en España con exposición a mercados como México, Turquía o América del Sur. Mientras, BBVA sería la más favorecida ya que actualmente el 44% de su beneficio proviene de México, lo que supone una gran exposición.

Por tanto, la fusión daría diversificación geográfica a ambos y fortalecería su posición en nuestro país. Además, esto implica que la compañía resultante sería más resiliente a los vaivenes de la economía, no solo por la posición más fortalecida en España, sino por las posibles crisis globales que vivamos en los próximos años. De hecho, en los periodos de tensión los costes de financiación se suelen disparar, pero lo hacen en menor medida en las compañías diversificadas debido a que enfrentan menores riesgos.

Puntos en contra de la OPA

Aunque la entidad resultante tendría una mayor diversificación geográfica, también hay que señalar que la exposición a México y otros países de Sudamérica podría causar problemas debido al impacto de los aranceles en estas economías. Esto, sobre todo, afectaría a México, que seguiría siendo alrededor del 38% del beneficio neto de la empresa conjunta y más del 80% de las exportaciones del país se dirigen a Estados Unidos.

Otro punto en contra es la oposición del gobierno, que ha provocado que en los próximos 3 años no se puedan fusionar BBVA y Sabadell. Esto retrasa la ejecución de las sinergias e incrementa el riesgo de que finalmente sean menores. De hecho, cabe la posibilidad de que se aplique la extensión de 2 años extra, por lo que el riesgo de ejecución es alto.

Además, los accionistas de Sabadell se enfrentarían al pago de impuestos porque esta operación se consideraría una venta de acciones. Esto, teniendo en cuenta la revalorización que acumula el banco en bolsa, implicaría un alto coste.

Sin embargo, el punto más importante es la prima negativa, que actualmente se encuentra en el -8,6%. Esto significa que si el canje se realizara ahora, el accionista de Sabadell que aceptara la OPA recibiría un 8,6% menos del valor actual de sus acciones. Esto claramente reduce el atractivo de la operación, porque aunque en el medio y largo plazo pueda tener sentido, sería renunciar a más de un 8% de rentabilidad en el corto plazo a expensas de un futuro que podría no cumplirse.

Por ello, el mercado claramente sigue esperando un incremento de la oferta por parte de BBVA.

¿Mejorará BBVA la oferta por el Banco Sabadell?

Los inversores siguen esperando que BBVA incremente la oferta a pesar de que la entidad ha comunicado en numerosas ocasiones que no lo hará. Esto se puede ver reflejado en la prima negativa con la que cotiza actualmente Sabadell, que se ubica en el -8,6%.Sin embargo, más allá de lo que ha dicho BBVA, la clave está en que la rentabilidad de la operación se vería reducida si BBVA incrementa la oferta. En la fecha del anuncio la prima ofrecida era del 30%, que tal y como señala BBVA es más alta que la que hemos visto en otros procesos a nivel europeo, pero esta se ha ido reduciendo hasta acabar en el terreno negativo. Para dejar la prima a cero, BBVA necesitaría incrementar la oferta en unos 1.406 millones de euros, ya sea a través de acciones o en efectivo. Si se ajusta en el canje, implicaría que este descendiera desde el 5,5483 actual al 5,07. Mientras que si se ajustara en efectivo se pagarían 0,275€ más.

Pero más allá del cuánto, lo interesante es ver el impacto en la rentabilidad. En ese sentido, podríamos estimar que actualmente BBVA estaría pagando por todo Sabadell unos 14.926 millones de euros, que es la capitalización actual menos la prima negativa. Con esta cifra y asumiendo que BBVA consigue los 900 millones de euros en sinergias que ha establecido como objetivo, la rentabilidad de la operación rondaría el 6%. Esto ya supone una cifra baja, pero si ajustamos para que la prima sea nula la rentabilidad se ubicaría en el 5,5%. Como ya hemos comentado en varias ocasiones, esto tampoco es un escenario del todo realista, puesto que las sinergias reales son frecuentemente más bajas que las estimadas en un inicio, por lo que estaríamos hablando de que es posible que BBVA consiguiera una rentabilidad del 5% o menos en un periodo de 4 años suponiendo que la restricción del gobierno no se extiende en esos 2 años extra.

Por tanto, pensamos que es poco probable que BBVA incremente la oferta porque el riesgo de obtener una baja rentabilidad sería aún más alta.

¿Acepto o no acepto la OPA de BBVA-Sabadell?

Los accionistas de Sabadell se están preguntando si aceptar o no aceptar la OPA, pero esto depende de las condiciones finales. Si BBVA no aumenta la oferta creemos que los accionistas de Sabadell no deberían de aceptar la OPA porque estarían renunciando a más de un 8% de rentabilidad en el más corto plazo por unas sinergias que podrían no llegar a cumplirse.

En el caso en el que se dejase la prima al 0%, es decir, que se incrementara la oferta, el atractivo seguiría siendo reducido ya que los inversores de Sabadell tendrían que tributar y las sinergias tardarían aún mucho por llegar, con las altas probabilidades de que finalmente sean menores.

Ahora bien, si la OPA no sale adelante es probable que las acciones de Sabadell caigan y las de BBVA repunten, debido a que en este tipo de OPAs la compañía compradora cae al anunciar la oferta y la comprada sube. De hecho, esa prima negativa de la que tanto hablamos se debería esfumar si la operación no sale adelante.

En definitiva, todos los escenarios planteados actualmente nos llevan a pensar que el accionista de Sabadell no debería acudir a la oferta de BBVA.

¿Cómo comprar acciones de BBVA y Sabadell?

Dentro de la amplia oferta de instrumentos financieros de XTB, nuestros usuarios pueden encontrar acciones de BBVA (BBVA.ES) y Sabadell (SAB.ES) para invertir en la compañía. Al igual que ocurre con el resto de ETFs o acciones de nuestra cartera, los primeros 100.000 euros de negociación mensual no tienen comisión de compra ni de venta. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

La bolsa hoy: toma de beneficios en Wall Street y la congelación del mercado de divisas

Resumen diario: el Dow Jones alcanza máximos históricos, mientras el oro y la plata suben ante las expectativas de un acuerdo entre EE. UU. e Irán

Apertura de EE. UU.: AMD y SpaceX no lograron impresionar, pero el mercado general se mantiene resiliente

Resultados de Shopify: "Un trimestre monstruoso"

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.