- Las relaciones transatlánticas pasan por su peor nivel en décadas

- Europa evalúa represalias contra los aranceles de Trump

- El problema de deuda de EE. UU. se agrava mientras el oro marca nuevos máximos

- Las relaciones transatlánticas pasan por su peor nivel en décadas

- Europa evalúa represalias contra los aranceles de Trump

- El problema de deuda de EE. UU. se agrava mientras el oro marca nuevos máximos

Las tensiones entre Estados Unidos y Europa por el deseo inflexible de adquirir Groenlandia son ya son un incendio. Este fin de semana, Donald Trump decidió pasar de las palabras a los hechos e inició una nueva guerra comercial y arancelaria.

A partir del 1 de febrero de 2026, se impondrán aranceles del 10% a bienes provenientes de Dinamarca, Noruega, Suecia, Francia, Alemania, Reino Unido, Países Bajos y Finlandia. Los aranceles se aplican únicamente a los países que decidieron enviar tropas a Groenlandia tras una serie de amenazas en las últimas semanas. Si no se alcanza un “acuerdo” (como Donald Trump denomina a la transferencia de Groenlandia bajo control estadounidense de una u otra forma), los aranceles se elevarán al 25%.

La reacción de Europa ante los últimos intentos de presión difiere de forma notable respecto a las negociaciones comerciales de 2025. En lugar de una política de compromiso, Europa comenzó por fijar líneas rojas inquebrantables a la expansión estadounidense y amenazó con una serie de instrumentos financieros y regulatorios cuya implementación tendría un impacto devastador para ambas partes. Entre ellos se incluye el Instrumento Anticoerción (ACI). Actualmente, hay sobre la mesa un paquete de restricciones contra Estados Unidos por 93.000 millones de euros.

La reacción también es visible al otro lado del Atlántico. En el núcleo de la política estadounidense empiezan a aparecer fisuras y dudas sobre la estrategia de Trump, no solo desde la oposición, sino también dentro de su propio partido. Varios republicanos de alto perfil afirman abiertamente que el intento de adquirir Groenlandia podría marcar el fin de la presidencia de Trump. El Congreso no pierde tiempo y ya está adoptando una serie de medidas para frenar nuevas políticas agresivas.

¿Cómo puede defenderse Europa en la guerra comercial por Groenlandia?

Tanto la asimetría de dependencias como el factor tiempo juegan en contra de Estados Unidos. Esto explica la agresividad sin precedentes de la administración, consciente de que no puede permitirse abrir otro frente en una guerra económica y comercial que claramente está perdiendo. ¿Qué herramientas de presión económica tienen los países europeos frente a EE. UU.?

Dinamarca

Actual propietaria de Groenlandia. Es un país pequeño, pero con una participación significativa en los mercados farmacéutico y de logística marítima. Novo Nordisk suministra a EE. UU. medicamentos innovadores contra la obesidad, y Maersk controla una parte relevante de los mercados globales de contenedores y seguros consolidados.

Noruega

También tiene motivos de tensión, ya que las islas noruegas de Svalbard y Jan Mayen aparecieron en la “lista de deseos” de EE. UU. Noruega es una potencia en gas natural y un proveedor relevante de petróleo. Limitar el acceso estadounidense a yacimientos noruegos sería un golpe para las empresas extractivas de EE. UU. Europa también podría reducir su dependencia de EE. UU. en GLP aumentando la explotación en Noruega.

Alemania

Aunque en años recientes se asocia a declive industrial, sigue siendo la tercera mayor economía del mundo. Máquinas CNC, sensores, química industrial, sistemas de control, farmacéuticos y láseres (provistos por empresas como BASF, Siemens e Infineon)son áreas donde EE. UU. depende críticamente de Alemania. En contraste, las importaciones alemanas desde EE. UU. se concentran en productos agrícolas y bienes digitales, una dependencia menos simétrica. En este terreno, EE. UU. puede sustituir a muchos; nadie puede sustituir a Alemania.

Francia

Ha liderado la defensa de los intereses europeos en Groenlandia. Es líder en energía nuclear, potencia militar global y actor sin competencia en múltiples nichos. Exporta a EE. UU. motores aeronáuticos (Dassault, Airbus, ATR) y bienes de lujo (LVMH), e importa servicios TI (Oracle, Microsoft, Google) y productos agrícolas. Esta dependencia (ya limitada) es también cuestión de tiempo: el acuerdo Mercosur permitiría a Latinoamérica reemplazar proveedores agrícolas de los llamados “Red States”, mientras alternativas locales como SAP o Mistral podrían sustituir oligopolios de Silicon Valley.

Países Bajos

Pese a su tamaño, es un peso pesado en la búsqueda de independencia tecnológica. Controla ASML, sin cuyos equipos la industria tecnológica de EE. UU. retrocedería décadas de la noche a la mañana. Existe una dependencia adicional (aunque menor) en productos de NXP. Además, Países Bajos es el segundo mayor exportador de alimentos del mundo (tras EE. UU.). Para Europa, sustituir importaciones agrícolas de EE. UU. por las neerlandesas sería cuestión de firmas; para muchos estados agrícolas estadounidenses, sería un cataclismo económico.

Reino Unido

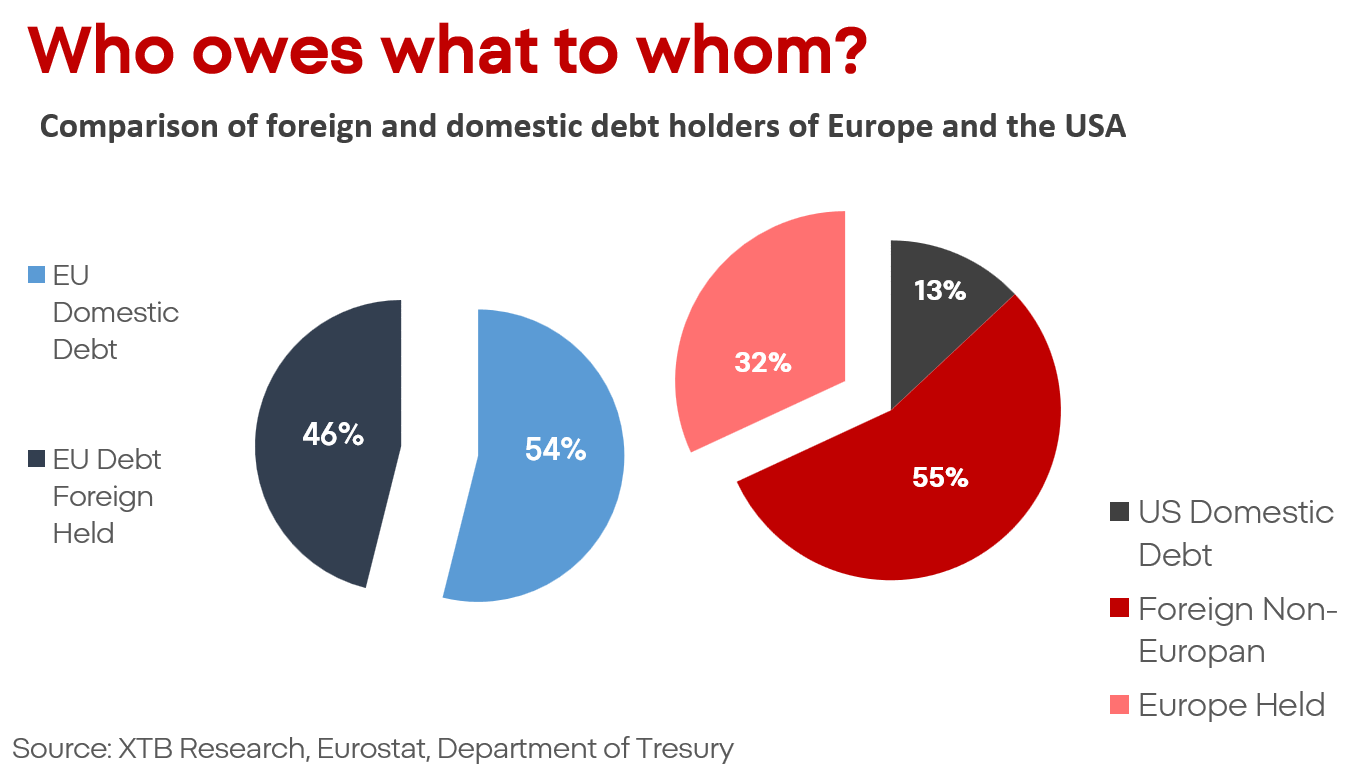

Aunque su desempeño económico reciente ha sido débil, la dependencia de EE. UU. de instituciones y empresas británicas sigue siendo enorme. Rolls-Royce es clave: sin motores RR, la industria de defensa estadounidense quedaría seriamente comprometida. La producción y mantenimiento aeronáuticos ya enfrentan retrasos; cortar el suministro de RR colapsaría cadenas del Pentágono. Además, el Reino Unido es el segundo mayor tenedor de deuda estadounidense.

Estados Unidos tiene un problema de deuda mucho mayor que Europa y una dependencia superior de acreedores externos. La política actual de la administración genera:

-

Menor confianza en Estados Unidos, su mercado e instituciones.

-

Menor atractivo de la deuda estadounidense.

-

Caída de la demanda por deuda, depreciación del dólar y subida de rendimientos.

-

Apoyo de corto plazo a exportaciones y actividad (visible en los datos).

-

En el largo plazo, insostenibilidad de la carga de deuda.

Como resultado, Estados Unidos enfrenta una disyuntiva: política monetaria ultraexpansiva para licuar deuda o mantener rendimientos compatibles con su servicio, o recortes de gasto sin precedentes. En cualquier caso, el desenlace apunta a crisis económica y fiscal, lo que explica la hostilidad de la administración hacia Jerome Powell, que se resiste a ese curso. Si la confrontación escala, la mayoría de las clases de activos sufrirán. Un posible oasis para la reasignación de capital desde acciones y bonos serían los metales preciosos, especialmente el oro, como ya se observa en las compras de bancos centrales.

Cotización del euro-dólar

El euro-dólar repunta un 0,5% intradía en plena escalada

El Ibex 35 cierra la semana en positivo y roza los 19.400 puntos

El Ibex 35 sube un 1,5% impulsado por la banca y se acerca a los 19.350 puntos

¿Volverá el petróleo a los 100 dólares por barril?

El Ibex 35 no escapa de las caídas ante la preocupación por Oriente Medio

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.