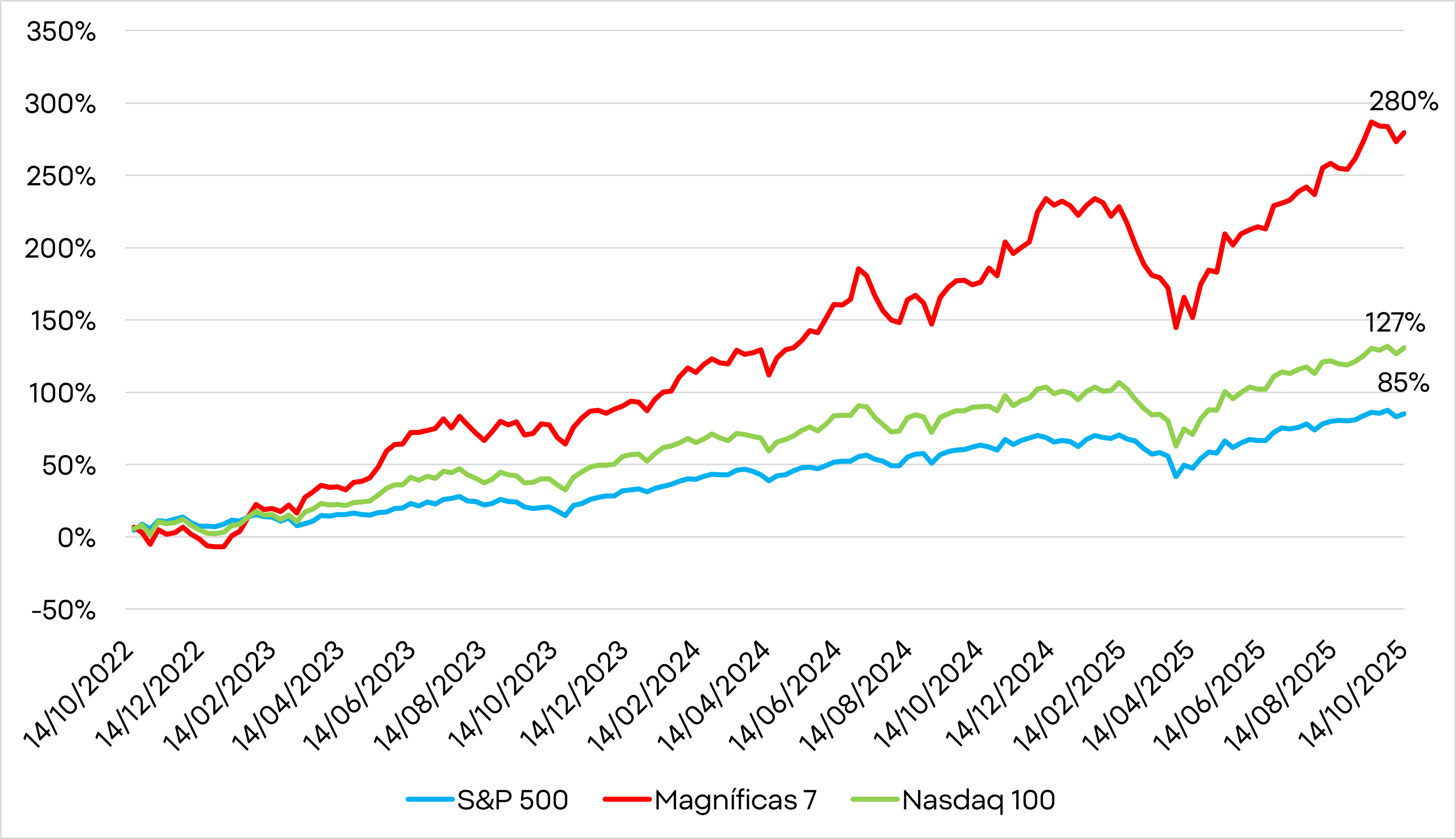

- La inteligencia artificial impulsa el mayor ciclo alcista desde 2022, con el S&P 500 subiendo un 85 % y las “Magníficas 7” un 280 %.

- A diferencia de la burbuja puntocom, las grandes tecnológicas generan beneficios reales y mantienen múltiplos más razonables.

- La rentabilidad del capital aún supera con creces su coste, lo que sugiere que el ciclo expansivo puede continuar.

- Más que una burbuja, la IA parece ser el motor de una nueva transformación económica global.

- La inteligencia artificial impulsa el mayor ciclo alcista desde 2022, con el S&P 500 subiendo un 85 % y las “Magníficas 7” un 280 %.

- A diferencia de la burbuja puntocom, las grandes tecnológicas generan beneficios reales y mantienen múltiplos más razonables.

- La rentabilidad del capital aún supera con creces su coste, lo que sugiere que el ciclo expansivo puede continuar.

- Más que una burbuja, la IA parece ser el motor de una nueva transformación económica global.

La inteligencia artificial ha pasado de ser una promesa a convertirse en el motor de una nueva era bursátil. El S&P 500 inició su actual racha alcista el 12 de octubre de 2022, poco antes del lanzamiento de ChatGPT. Desde entonces, acumula una subida del 85%, mientras que las Siete Magníficas han hecho un 280%. En los últimos doce meses, el índice ha avanzado un 15%, el doble del promedio habitual en el tercer año de un mercado alcista. Los inversores, fascinados pero inquietos, se preguntan si estamos ante una revolución tecnológica o la antesala de una nueva burbuja financiera.

Las cifras hablan por sí solas. Nvidia se ha disparado un 1500% en tres años; Meta Platforms, más de un 450%. Las diez mayores empresas de Wall Street ya representan el 40% del S&P 500 y el 22% de la capitalización bursátil mundial. En el pico de la burbuja puntocom, esa cifra apenas alcanzaba el 14%. Los niveles actuales son históricos, pero, a diferencia de entonces, las grandes tecnológicas están generando beneficios reales, no promesas vacías.

En las diez últimas burbujas bursátiles desde principios del siglo pasado, las subidas promedio han sido del 244% desde su mínimo a su máximo. Esto sugiere que, tras subir un 280% desde su mínimo, las Siete Magníficas tienen poco camino por recorrer, y además convergen en la duración media de las mismas, situándose en los dos años y medio. ¿Estamos ante una burbuja de la IA?

La IA: múltiplos altos, pero con respaldo real

Los múltiplos son altos, sí, pero no los más altos de la historia. Y, sobre todo, las grandes tecnológicas actuales están generando beneficios reales y crecientes.

Si bien las valoraciones actuales sin altas en relación con el mercado en general y en términos históricos, todavía están por debajo por ejemplo de las de las acciones de Internet antes de que estallara la burbuja puntocom en el año 2000. A fines de 1999, Cisco Systems cotizaba a 96,7 veces sus beneficios futuros, mientras que Oracle estaba a 92,1 veces y eBay estaba a 351,7 veces, por nombrar algunos de los sobrevivientes de la burbuja. Hoy, los gigantes de la IA se mueven entre 23 y 32 veces, salvo Tesla, que sigue en 186. En otras palabras, los precios son exigentes, pero están sustentados en beneficios tangibles, no en promesas difusas de futuro.

Los precios de las acciones han subido considerablemente, pero hasta ahora esto se ha reflejado en un crecimiento sólido y sostenido de los resultados, en lugar de una gran especulación sobre el futuro. Este patrón es inusual en el contexto de las burbujas, cuando las empresas favorecidas suelen estar impulsadas por expectativas de crecimiento futuro y dominio del mercado, en lugar de por las que ya lo han logrado.

Las burbujas anteriores se produjeron en un período de gran competencia, ya que tanto inversores como nuevos participantes acudieron en masa al sector. Esta vez, el entusiasmo por la IA se centra solo en unas pocas empresas.

Una métrica clave es el diferencial entre el retorno sobre el capital invertido (ROIC) y el coste medio ponderado del capital (WACC). Hoy esa brecha sigue siendo positiva, lo que indica que las empresas aún generan rentabilidades muy por encima de su coste de financiación. Mientras se mantenga así, el ciclo expansivo puede prolongarse. Una verdadera burbuja suele estallar cuando el coste del capital sube o la rentabilidad cae hasta cerrar ese diferencial.

A nivel macroeconómico, tampoco es lo mismo. Si tomamos como ejemplo la burbuja puntocom, la FED inició un ciclo de subidas de tipos, que generó una avalancha de impagos. Sin embargo, en estos momentos el ciclo es diferente y estamos asistiendo a recortes de tipos, y la paralización del programa de reducción de balance de la FED.

Una revaluación más que una moda

El auge de la inteligencia artificial está concentrado en pocas manos, pero no se basa en pura especulación. Los beneficios de las empresas líderes crecen al ritmo de sus cotizaciones. Taiwan Semiconductor, el principal fabricante de chips del mundo, acaba de elevar sus previsiones de ingresos ya de por sí elevadas, señal de que la demanda sigue disparada.

Una de las compañías más expuestas al auge de la IA es OpenAI. Su último acuerdo con Broadcom, sumado a los ya firmados con Nvidia y AMD, eleva su gasto estimado a más de un billón de dólares. Pese a las dudas que ha suscitado esa cifra, la empresa cuenta con 100.000 millones de dólares disponibles en inversión de Nvidia, no ha recurrido todavía a los mercados de deuda y cuenta con el respaldo de la administración Trump.

Y este último punto puede ser clave: la carrera por la inteligencia artificial es también una batalla geopolítica. Quien domine esta tecnología —Estados Unidos o China— controlará la economía mundial del futuro. Por ello, los esfuerzos económicos y el crecimiento de la deuda para respaldarlos seguirán incrementando en los próximos meses y las empresas clave de la industria lo seguirán aprovechando.

Lecciones del pasado

La comparación con los años 90 es inevitable, pero las diferencias son profundas. Entonces, las empresas que se disparaban en bolsa eran jóvenes, inexpertas y, en su mayoría, deficitarias. Hoy, las que lideran el rally de la IA son gigantes rentables y consolidados. OpenAI, por ejemplo, ya cuenta con unos 700 millones de usuarios, el 9% de la población mundial, frente a los 500 millones que tenía en marzo. Sus ingresos, además, están en camino de triplicarse respecto a 2024.

Además, hay al menos tres razones adicionales por las que la IA no parece una burbuja al uso:

- Integración transversal: la IA está en todas las industrias, no en un sector aislado.

- Productividad inmediata: ya ofrece ahorros y eficiencia medibles.

- Apoyo estratégico: gobiernos y bloques económicos la financian como prioridad geopolítica, y justifican sus niveles de deuda.

Riesgos de la IA

No obstante, hay nubes en el horizonte. La brecha entre inversión y retornos podría ensancharse si el gasto se dispara demasiado rápido. El apalancamiento en deuda, la carrera de gasto de China y la posible aparición de vehículos financieros opacos podrían inflar riesgos sistémicos. También existe la posibilidad de que la IA no cumpla todas las expectativas revolucionarias que se le atribuyen, o que los chips de los centros de datos queden obsoletos antes de generar los beneficios esperados.

A esto se suman los costes energéticos crecientes, impulsados por la enorme demanda de electricidad de los centros de datos.

Conclusión: todavía queda mucho camino

La historia muestra que las burbujas estallan cuando los beneficios dejan de justificar las valoraciones o cuando el crédito se agota. De momento, nada de eso ocurre. La inteligencia artificial está generando valor real, productividad y nuevas oportunidades económicas.

Lejos de ser una burbuja, puede que estemos viendo el principio de la mayor transformación económica de toda la historia. El desafío ya no es temer su auge, sino aprender a aprovecharlo. Quien lo entienda a tiempo, liderará la próxima década.

Resumen de la semana: petróleo, inflación e inteligencia artificial ponen a prueba a los mercados

¿Recuperación de la eurozona? PMI positivos en Francia y Alemania

Las acciones de Acerinox se disparan un 8% tras confirmar un cambio de tendencia en sus resultados

Los resultados de Banco Sabadell mejoran frente al primer trimestre, pero sigue mostrando un negocio más débil que el resto de la banca española

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.