- Un rebote frágil en Wall Street tras nuevos incidentes en Oriente Medio.

- La guerra con Irán sigue marcando el ánimo del mercado y elevando la volatilidad.

- La macro se enfría mientras crecen las alertas en energía, crédito y tecnología endeudada.

- Un rebote frágil en Wall Street tras nuevos incidentes en Oriente Medio.

- La guerra con Irán sigue marcando el ánimo del mercado y elevando la volatilidad.

- La macro se enfría mientras crecen las alertas en energía, crédito y tecnología endeudada.

Al inicio del día, la negociación en EE. UU. parece un rebote nervioso tras los fuertes movimientos de ayer: los futuros del S&P 500 caen alrededor de un 0,4% después de los informes matutinos sobre la explosión de un petrolero y un incendio en una refinería en Oriente Medio, lo que socava la confianza en la economía global.

El S&P 500 baja aproximadamente un 0,4% tras los informes matutinos de la explosión de un petrolero y un incendio en una refinería en Oriente Medio, que debilitan las esperanzas de ayer de un fin rápido de la guerra con Irán. Sin embargo, el efecto del “alivio” del lunes tras las declaraciones del presidente Trump sobre un posible final rápido del conflicto y el levantamiento de sanciones petroleras sigue presente en segundo plano, pero el mercado permanece muy atento a nuevos informes desde el Golfo.

El S&P 500 acusa el conflicto en Oriente Medio

La guerra con Irán sigue siendo el principal factor que determina el ánimo predominante. El Pentágono anunció que hoy será el día “más intenso” de ataques aéreos dentro de la Operación Epic Fury, y Trump advirtió a Teherán que cualquier intento de bloquear el flujo de petróleo por el Estrecho de Ormuz será respondido con una fuerza “veinte veces mayor” por parte de EE. UU. Aunque el Brent retrocedió a alrededor de 90–92 $ tras el pico de ayer cerca de 120 $, Ormuz sigue efectivamente cerrado, y Arabia Saudí, Irak, EAU y Kuwait han recortado colectivamente la producción en hasta 6,7 millones de barriles diarios, alimentando temores de un escenario de estanflación.

El entorno geopolítico volátil ha incrementado significativamente la volatilidad: ayer, el índice VIX superó brevemente los 35, y el indicador de riesgo de mercado de Bank of America señala un nivel elevado de estrés; se informa que algunos grandes hedge funds, incluidos Millennium, Balyasny y Point72, han sufrido pérdidas de cientos de millones de dólares en los últimos días. En este entorno, Goldman Sachs ha adoptado una postura tácticamente neutral en renta variable y una posición sobreponderada en liquidez para los próximos tres meses, señalando el riesgo de un shock energético comparable al caos de los años 70.

A nivel macro, el día es más tranquilo: el mercado espera el índice de optimismo de pequeñas empresas NFIB y los datos de ventas de viviendas existentes, con la Fed en periodo de silencio antes de sus próximas decisiones y con las expectativas de nuevos recortes de tipos debilitadas por el repunte de los precios de materias primas y la inflación persistentemente alta.

Al mismo tiempo, pese al ruido geopolítico, el consenso de beneficios del S&P 500 sigue aumentando ligeramente, lo que sugiere que las caídas hasta ahora han sido más una cuestión de posicionamiento que un colapso brusco de los fundamentales, aunque la experiencia del shock petrolero de 2022 recuerda lo rápido que pueden comprimirse los márgenes cuando los costes energéticos se disparan.

La IA ha desaparecido temporalmente del foco, pero las señales individuales siguen siendo fuertes: TSMC informa un aumento del 30% en ventas en los dos primeros meses del año, y HPE supera previsiones gracias a la demanda de infraestructura de IA, mientras los inversores esperan con nerviosismo los resultados de Oracle hoy, buscando una excusa para tomar beneficios en el segmento de software.

En el mercado crediticio, crecen las preocupaciones sobre deuda privada y tecnológicas muy endeudadas: según Fitch Ratings, la tasa de impago en crédito privado estadounidense alcanzó el 5,8% en los 12 meses hasta enero, encajando con la narrativa de la acumulación simultánea de varios shocks —energía, tecnología (IA) y crédito.

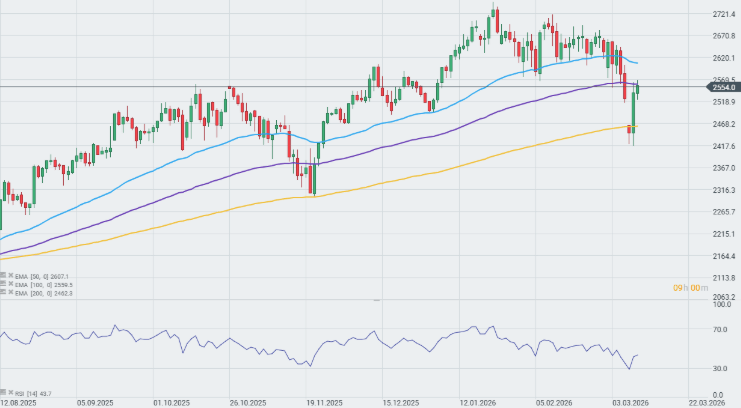

Gráfica del Nasdaq 100

Curiosamente, sin embargo, son las tecnológicas representadas por el Nasdaq 100 las que hoy se comportan excepcionalmente bien. El Nasdaq 100 intenta volver por encima de la EMA de 100 días. El contrato gana casi un 0,10% intradía. Fuente: xStation

Volatilidad actualmente visible en el mercado estadounidense. Fuente: xStation

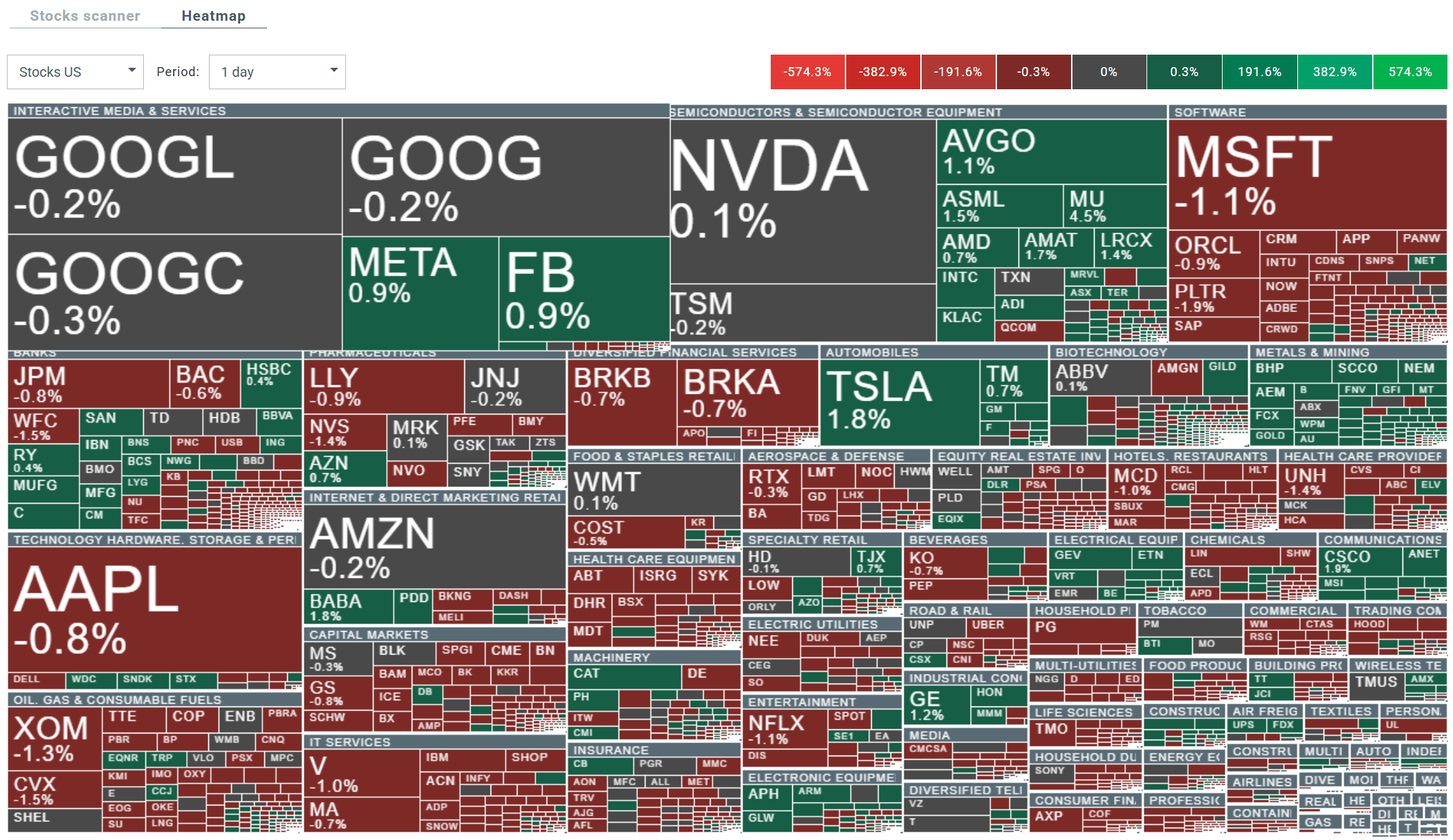

Información de compañías

-

Vertex Pharmaceuticals (VRTX) — las acciones suben alrededor de un 6% tras muy buenos resultados preliminares del ensayo fase 3 RAINIER de povetacicept en nefropatía por IgA. La terapia mostró una reducción de casi el 50% en proteinuria frente a placebo tras 36 semanas.

-

BioNTech (BNTX) — las acciones caen alrededor de un 18% tras presentar previsiones de ingresos para 2026 muy por debajo de las expectativas. Además, los fundadores anunciaron su salida para crear una nueva empresa centrada en ARNm.

-

Amazon (AMZN) — lanza una de las mayores emisiones de bonos corporativos de la historia, buscando recaudar 37–42 mil millones de dólares/euros para inversiones en IA.

-

Hewlett Packard Enterprise (HPE) — tras subir inicialmente, corrige ligeramente pese a un BPA mejor de lo esperado; los ingresos quedaron algo por debajo del consenso.

-

CrowdStrike (CRWD) — sube tras mejora de recomendación de Morgan Stanley a “overweight”.

-

AT&T (T) — cae tras anunciar inversiones superiores a 250 mil millones en cinco años para expandir infraestructura, lo que genera preocupación por el flujo de caja y el dividendo.

-

Teladoc (TDOC) — sube ~10% tras mejora de recomendación de Deutsche Bank a “comprar”.

-

Rivian (RIVN) — sube casi 5% tras mejora de recomendación de TD Cowen.

-

Hims & Hers (HIMS) — sube con fuerza tras mejoras de Citi y BofA, apoyadas por la asociación con Novo Nordisk.

-

TSMC — sube ligeramente tras reportar un aumento del 30% en ventas en los dos primeros meses del año, confirmando fuerte demanda de chips avanzados para IA.

Resumen Diario: Los semiconductores suben bajo la sombra de la tensión geopolítica

¿Ha caído demasiado el sector SaaS? Morgan Stanley cree que sí

El sector tecnológico toma un respiro

Novo Nordisk lleva a Eli Lilly a los tribunales por la publicidad de Zepbound y Mounjaro

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.