- El comercio electrónico y la publicidad representan la mayor parte de los ingresos de Amazon, lo que hace que la empresa sea sensible a la salud del consumidor y a los ciclos económicos.

- Recientemente, las acciones de Amazon han tenido un rendimiento inferior al de otros miembros de los Siete Magníficos, ya que los inversores consideran que los negocios "clásicos" de la compañía son una debilidad relativa en medio del frenesí de la IA.

- La unidad Amazon Web Services, con altos márgenes de beneficio, está creciendo aproximadamente un 20 % interanual, y la empresa sigue siendo líder en servicios de IA a nivel de infraestructura.

- El ritmo de crecimiento de AWS aún está por detrás de rivales como Google Cloud y Azure. Los márgenes se están reduciendo debido a la fuerte inversión en centros de datos de IA y logística.

- En el segundo trimestre, Norteamérica creció a un ritmo más lento que otras regiones, y datos recientes de EE. UU. apuntan a un enfriamiento del mercado laboral. El precio de las acciones de Amazon podría ser más sensible a datos macroeconómicos más débiles. Por otro lado, los recortes de tipos previstos por la Reserva Federal podrían compensar con creces ese efecto. Desde la ola de ventas de abril de 2025, Amazon ha subido un 35% frente al 26,5% del S&P 500, pero el rendimiento acumulado en lo que va de año sigue siendo débil (3% frente a casi el 15% del S&P 500).

- En los últimos cinco años, las acciones de Amazon han subido un 41%, frente a un aumento del 95% del S&P 500. La compañía publicará sus resultados del tercer trimestre el jueves 30 de octubre de 2025. Los recortes de tipos de la Reserva Federal podrían impulsar el gasto del consumidor estadounidense y apoyar el negocio de Amazon.

- El comercio electrónico y la publicidad representan la mayor parte de los ingresos de Amazon, lo que hace que la empresa sea sensible a la salud del consumidor y a los ciclos económicos.

- Recientemente, las acciones de Amazon han tenido un rendimiento inferior al de otros miembros de los Siete Magníficos, ya que los inversores consideran que los negocios "clásicos" de la compañía son una debilidad relativa en medio del frenesí de la IA.

- La unidad Amazon Web Services, con altos márgenes de beneficio, está creciendo aproximadamente un 20 % interanual, y la empresa sigue siendo líder en servicios de IA a nivel de infraestructura.

- El ritmo de crecimiento de AWS aún está por detrás de rivales como Google Cloud y Azure. Los márgenes se están reduciendo debido a la fuerte inversión en centros de datos de IA y logística.

- En el segundo trimestre, Norteamérica creció a un ritmo más lento que otras regiones, y datos recientes de EE. UU. apuntan a un enfriamiento del mercado laboral. El precio de las acciones de Amazon podría ser más sensible a datos macroeconómicos más débiles. Por otro lado, los recortes de tipos previstos por la Reserva Federal podrían compensar con creces ese efecto. Desde la ola de ventas de abril de 2025, Amazon ha subido un 35% frente al 26,5% del S&P 500, pero el rendimiento acumulado en lo que va de año sigue siendo débil (3% frente a casi el 15% del S&P 500).

- En los últimos cinco años, las acciones de Amazon han subido un 41%, frente a un aumento del 95% del S&P 500. La compañía publicará sus resultados del tercer trimestre el jueves 30 de octubre de 2025. Los recortes de tipos de la Reserva Federal podrían impulsar el gasto del consumidor estadounidense y apoyar el negocio de Amazon.

Las acciones de Amazon suben un 0,5% en el premercado en el primer día del Prime Big Deal Day, frente a un aumento del 1,1% del Nasdaq 100 y del 0,5% del S&P 500. Esto podría reflejar un creciente optimismo sobre una posible mejora en el negocio del comercio electrónico de cara al cuarto trimestre, crucial para la compañía durante las fiestas navideñas. En los últimos meses, la acción se ha negociado en un rango relativamente estrecho, prácticamente ignorando el mejor segundo trimestre del S&P 500 en décadas.

En lo que va de año, las acciones de Amazon han subido un 3%, en comparación con un aumento del 15% del S&P 500 y de casi el 20% del Nasdaq 100. ¿Se acerca la compañía a un punto de inflexión? ¿Las fuertes inversiones en IA empezarán a dar sus frutos en forma de mayores volúmenes y mayores ingresos por publicidad?

¿En qué está invirtiendo Amazon?

Amazon está invirtiendo fuertemente en inteligencia artificial y ha forjado una alianza estratégica con Anthropic. Los inversores ahora quieren ver un impacto tangible de estas inversiones en el negocio operativo. Eventos como el Prime Big Deal Day, el próximo Black Friday y la temporada navideña en general servirán como una prueba real para determinar si la IA está mejorando significativamente el rendimiento (comparable al de las Meta Platforms) y si puede respaldar los márgenes en el segmento minorista tradicional, con márgenes más bajos.

Sólo sabremos si Amazon superó esta prueba a principios de 2026. Dicho esto, el rally de Navidad y el cuarto trimestre históricamente sólido de los índices estadounidenses podrían impulsar el interés en el comercio electrónico y la rentabilidad publicitaria en Amazon este trimestre.

Este impulso podría ayudar a disipar las preocupaciones sobre los márgenes de AWS y a impulsar las acciones. El impacto probablemente sería mayor si la Reserva Federal continúa impulsando la flexibilización monetaria, dejando más efectivo en los bolsillos de los consumidores. De paso, Amazon también podría beneficiarse de posibles distribuciones de efectivo relacionadas con los aranceles a los estadounidenses; Donald Trump ha reiterado recientemente que una distribución única de aproximadamente $2,000 por persona podría ser posible. ¿Por qué Amazon ha tenido un rendimiento inferior últimamente? Esto es lo que reveló el último trimestre.

¿Cómo fueron los últimos resultados de Amazon?

Amazon presentó resultados del segundo trimestre superiores a las expectativas. El BPA se situó en 1,68 dólares, frente a los 1,33 dólares previstos, y los ingresos alcanzaron los 167.700 millones de dólares, frente a los 162.090 millones de dólares previstos. Cabe destacar que el crecimiento de las ventas se aceleró al 13 % interanual (frente al 10 % del año anterior), lo que indica una mejora de la demanda y la ejecución. Por segmento:

-

AWS: 30.870 millones de dólares (+18 % interanual), en línea con las expectativas y ligeramente por encima de los 30.800 millones de dólares.

-

Publicidad: 15.690 millones de dólares (+23 % interanual), claramente por encima de la estimación de 14.990 millones de dólares; este sigue siendo un factor clave para generar altos márgenes que impulsa la composición de ingresos.

-

Tiendas online: 61.500 millones de dólares (+11 % interanual) frente al consenso de 59.000 millones de dólares, una señal de que el motor principal del comercio minorista está recuperando impulso.

-

Servicios al vendedor: 40.300 millones de dólares (+11 % interanual) frente a los 38.700 millones de dólares previstos, lo que confirma la solidez del ecosistema del mercado.

Por tanto, Amazon no solo superó las expectativas, sino que lo hizo en segmentos con márgenes más altos (publicidad, nube), lo que respalda la calidad del margen a mediano plazo.

A pesar de los buenos datos, las acciones cayeron tras el informe. La razón principal fue la previsión conservadora de ingresos operativos para el trimestre actual: entre 15.500 y 20.500 millones de dólares, frente a las expectativas del mercado de unos 19.480 millones de dólares. Si bien la previsión de ingresos para el tercer trimestre, de entre 174.000 y 179.500 millones de dólares (+10-13 % interanual), superó el consenso de 173.100 millones de dólares, los inversores se centraron en el extremo inferior del rango de ingresos operativos.

En segundo plano, se encuentra un plan de inversión de capital sin precedentes: hasta 100.000 millones de dólares en 2025, principalmente para centros de datos y software relacionado con la IA. El mercado reconoce su importancia estratégica, pero persisten las preocupaciones a corto plazo sobre la presión sobre los márgenes y el momento de la rentabilidad.

En la conferencia, el director ejecutivo Andy Jassy intentó calmar los ánimos, subrayando que AWS mantiene una ventaja competitiva "muy significativa" y que el progreso de la IA está mejorando la experiencia del cliente, la velocidad de innovación y la eficiencia operativa. La empresa sigue citando el temor a una recesión y la política arancelaria/comercial entre los factores de riesgo.

Hasta el momento, los aranceles no han afectado la demanda ni han impulsado los precios al alza este año, y Amazon está preparada para absorber cualquier aumento de costes. Es evidente que los inversores quieren que el gasto en IA se traduzca en márgenes y flujo de caja; hasta entonces, es probable que las previsiones determinen la trayectoria a corto plazo de la acción.

¿En qué se apoya el crecimiento de Amazon?

AWS sigue siendo líder en infraestructura en la nube, pero la competencia está en aumento. Durante el trimestre, AWS creció aproximadamente un 18% interanual, mientras que Microsoft Azure y Google Cloud registraron un crecimiento aproximado del 39% y el 32%, respectivamente. Esta diferencia no implica que AWS esté perdiendo su liderazgo, pero sí pone de manifiesto una mayor presión competitiva en el ciclo de inversión en IA. Los proveedores están incrementando su inversión de capital, compitiendo por capacidad de cómputo y talento en inteligencia artificial. Para Amazon, la clave será demostrar que la expansión de la infraestructura (incluida la alianza con Anthropic) se traduce rápidamente en ingresos con márgenes saludables.

En cuanto a la publicidad, el panorama es inequívocamente positivo: +23% interanual hasta los 15.690 millones de dólares, lo que convierte a Amazon en la tercera plataforma de publicidad digital más grande después de Meta y Google, y crece más rápido que el comercio minorista principal. La publicidad aprovecha la segmentación por datos de compras y los formatos de streaming (Prime Video/CTV). Por naturaleza, se trata de un segmento de alto margen que puede estabilizar la rentabilidad del grupo durante un período de inversión de capital elevada.

Estratégicamente, Amazon se apoya en dos pilares de crecimiento:

-

Nube (AWS): debe mantener el liderazgo en la nube y acelerar la monetización de la IA para mejorar la trayectoria del margen.

-

Publicidad: debería seguir impulsando la combinación de márgenes, apoyando al grupo mientras el gasto de capital se mantiene elevado.

Si las previsiones empiezan a reflejar la estabilización de los márgenes de AWS y un crecimiento publicitario sostenido de dos dígitos, la perspectiva del mercado podría cambiar rápidamente. Hasta entonces, la percepción a corto plazo seguirá siendo sensible a cualquier señal sobre el rendimiento de AWS, el dinamismo de los ingresos publicitarios y el ROI de la IA.

Como se ha descrito, Amazon opera un negocio diversificado, donde el comercio electrónico y la logística relacionada son actualmente la rama con menor margen. Durante los próximos trimestres, las claves serán un aterrizaje suave en la economía estadounidense, una recuperación del consumo y la demostración de que las grandes inversiones en IA se están traduciendo en ventas y rentabilidad.

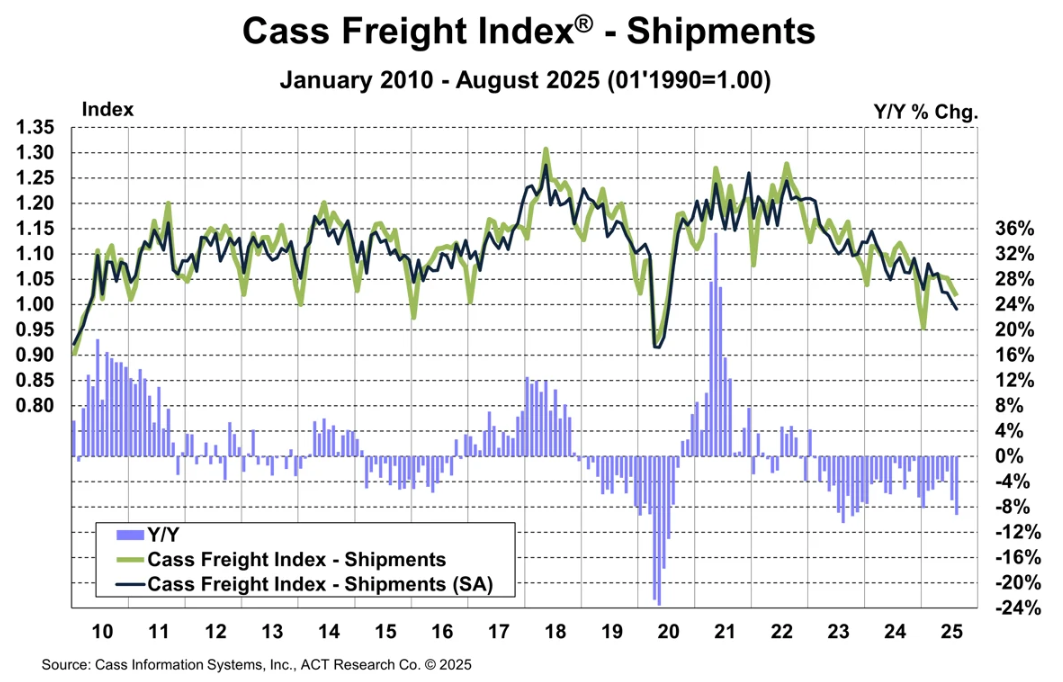

El Prime Big Deal Day es un momento ideal para mostrar a los inversores cómo las soluciones de IA existentes han mejorado la monetización de la publicidad y los volúmenes de envío. Las sólidas métricas de este evento también podrían disipar las preocupaciones sobre la competencia, no solo de los rivales estadounidenses, sino también de plataformas chinas como Temu y Alibaba. A pesar de que el Índice Cass Freight ha retrocedido hacia mínimos de 2020 (debilidad del transporte de mercancías), AMZN se ha mantenido, lo que demuestra la resiliencia específica de la empresa frente al ciclo logístico.

Fuente: Cass

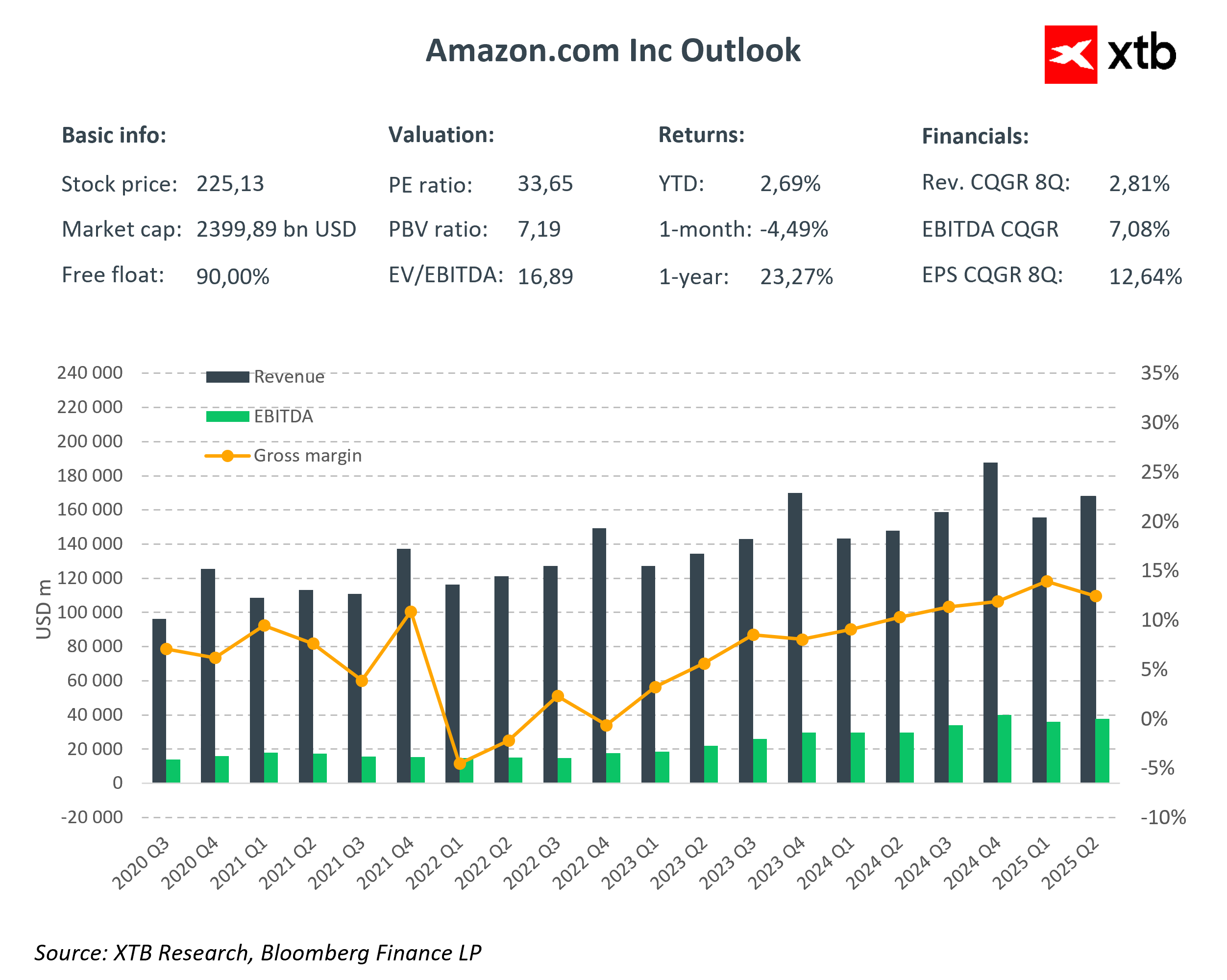

Si los próximos resultados muestran una mejora en los márgenes de las ventas minoristas y la publicidad online, el optimismo de los inversores podría aumentar. En ese escenario, las acciones de Amazon podrían ascender a unos 245 dólares este año. Por otro lado, las métricas de valoración tradicionales son exigentes: PER de ~33 y PER a futuro de ~29. El múltiplo a futuro está casi un 20 % por encima del promedio del S&P 500, mientras que la capitalización bursátil se sitúa en 2,4 billones de dólares. Aun así, gracias a la interacción de la IA y la macroeconomía, Amazon aún puede demostrar que es una empresa en crecimiento que merece atención, la cual ha recibido recientemente mucho menos en comparación con los Siete Magníficos.

Fuente: XTB Research, Bloomberg Finance LP

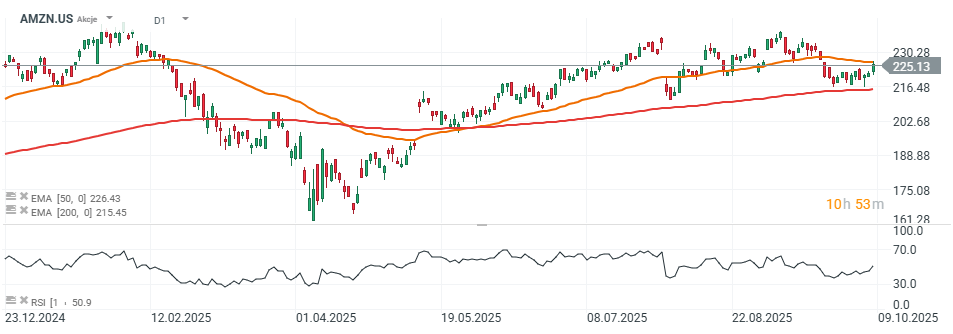

Cotización de las acciones de Amazon

En el gráfico diario, las acciones de Amazon intentan superar la EMA de 50 días (EMA50) (línea naranja), con el objetivo de mantener la tendencia alcista. Desde julio, el precio se ha consolidado cerca de máximos locales en el rango de 210 a 240$. Un RSI de 50 sugiere un amplio margen para un movimiento brusco en cualquier dirección.

Podemos asumir con cautela que un informe sólido del segundo trimestre, combinado con recortes de tipos de la Fed, podría impulsar las acciones hacia máximos históricos en torno a los 245$ este trimestre. En un escenario bajista, el primer soporte clave se encuentra cerca de los 215 $ por acción, definido por la EMA de 200 días (EMA200) (línea roja). Un riesgo potencial sigue siendo la intensificación de la narrativa de una "guerra comercial" con China.

Fuente : Plataforma de XTB

Las acciones de Samsung se disparan tras crear una división de robótica impulsada por inteligencia artificial 🤖

El mercado laboral británico ofrece buenos datos, mientras el índice ZEW alemán está en el punto de mira del día

Resumen Diario: China muestra sus dientes en inteligencia artificial y Reino Unido vive una revolución de Gobierno

¿Wall Street está preparado para seguir subiendo? Resumen de los resultados de las empresas del S&P 500

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.