- Fin de la exclusividad: Microsoft y OpenAI están flexibilizando sus vínculos; OpenAI ahora puede asociarse con sus rivales (Amazon, Oracle), mientras que Microsoft reduce las comisiones por participación en los ingresos para diversificar su cartera de IA (por ejemplo, a través de Anthropic).

- Cuello de botella en la infraestructura: El principal obstáculo de Azure es la escasez de GPU. El mercado estará atento a si el crecimiento de la nube se mantiene sólido a pesar de las limitaciones de suministro y la enorme inversión de capital (el "impuesto Nvidia").

- Oportunidad de valoración: Tras una corrección del 20%, la valoración de Microsoft es atractiva (PER a futuro de aproximadamente 21x). Con 90.000 millones de dólares en efectivo, los niveles actuales ofrecen un punto de entrada atractivo para los inversores a largo plazo.

- Fin de la exclusividad: Microsoft y OpenAI están flexibilizando sus vínculos; OpenAI ahora puede asociarse con sus rivales (Amazon, Oracle), mientras que Microsoft reduce las comisiones por participación en los ingresos para diversificar su cartera de IA (por ejemplo, a través de Anthropic).

- Cuello de botella en la infraestructura: El principal obstáculo de Azure es la escasez de GPU. El mercado estará atento a si el crecimiento de la nube se mantiene sólido a pesar de las limitaciones de suministro y la enorme inversión de capital (el "impuesto Nvidia").

- Oportunidad de valoración: Tras una corrección del 20%, la valoración de Microsoft es atractiva (PER a futuro de aproximadamente 21x). Con 90.000 millones de dólares en efectivo, los niveles actuales ofrecen un punto de entrada atractivo para los inversores a largo plazo.

Tras la decisión de la Reserva Federal de hoy, Wall Street se prepara para una intensa sesión posterior al cierre. No menos de cuatro de las "Siete Magníficas" empresas publicarán sus resultados financieros trimestrales. Si bien es difícil priorizar una empresa sobre otra, todas las miradas estarán puestas en Redmond, sede de Microsoft, la mayor empresa de software del mundo.

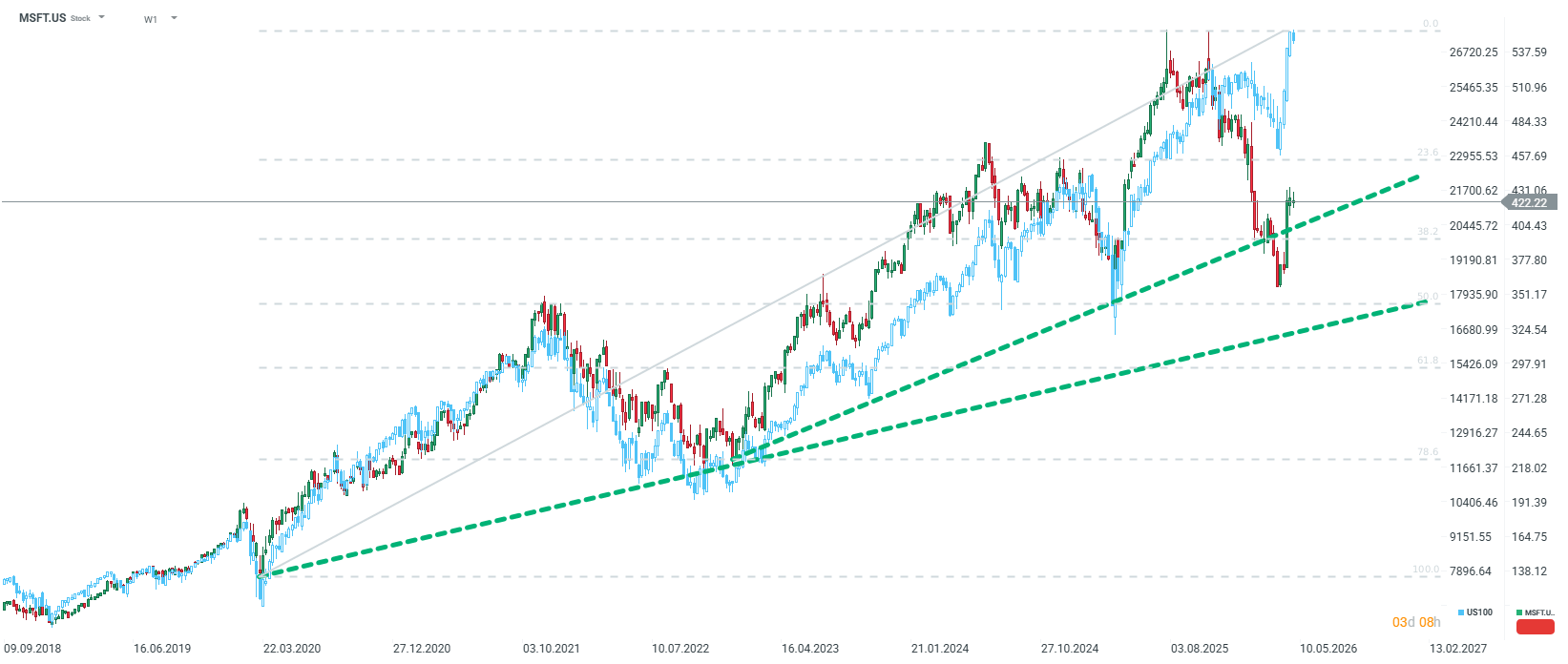

Para la compañía liderada por Satya Nadella, este no es un trimestre cualquiera. Tras un periodo de euforia en torno a la Inteligencia Artificial, el mercado entra en una fase de "demostración", donde las promesas por sí solas ya no bastan. El precio de las acciones, que actualmente registra una corrección de aproximadamente el 20% desde sus máximos, sugiere que los inversores han dudado de la posición de Microsoft como principal impulsor de la revolución de la IA. Sin embargo, la situación ha comenzado a cambiar en las últimas semanas. ¿En qué debemos centrarnos en el próximo informe? ¿Tiene la compañía la oportunidad de recuperar su liderazgo?

1. La nube y Azure: El motor clave de crecimiento de Microsoft ante las limitaciones de la oferta

La computación en la nube sigue siendo el pilar de la valoración de Microsoft. El consenso del mercado prevé un crecimiento de los ingresos en el segmento de Nube Inteligente de entre el 20% y el 30%. Los analistas de HSBC son aún más optimistas y pronostican una tasa de crecimiento anual compuesta (TCAC) para Azure del 33,6% hasta 2030.

Sin embargo, el principal problema no es la falta de demanda, sino las limitaciones de infraestructura. Microsoft se enfrenta a una escasez de potencia de procesamiento (GPU), lo que obliga a la dirección a tomar decisiones difíciles en cuanto a la asignación de recursos. Actualmente, se da prioridad a los productos propios (M365 Copilot, GitHub Copilot) y a la I+D, mientras que los clientes externos de Azure se quedan con los recursos sobrantes. Si Azure no muestra una aceleración este trimestre, mientras que AWS y Google Cloud (GCP) sí lo hacen, podría interpretarse como una pérdida de liderazgo frente a competidores con su propia tecnología más eficiente. Por otro lado, las proyecciones sugieren que Azure podría superar a AWS como líder en cuota de mercado a finales de 2026.

2. La revolución en las relaciones de OpenAI y la diversificación a través de Antropic

En los últimos días se ha producido un cambio fundamental en la estrategia de IA de Microsoft. Según informes de Bloomberg y el New York Times, Microsoft y OpenAI han flexibilizado oficialmente su colaboración. Los puntos clave son:

- Fin de la exclusividad: Microsoft ya no es la única entidad autorizada para revender los modelos de OpenAI. Esto permite a ChatGPT cerrar acuerdos con competidores como Amazon (AWS) y Oracle.

- Cambio en el modelo financiero: A cambio de poner fin a la exclusividad, Microsoft dejará de pagar a OpenAI un porcentaje de los ingresos por los productos revendidos a través de su nube.

- Camino a la salida a bolsa: Estos cambios tienen como objetivo facilitar la reestructuración de OpenAI para convertirla en una empresa tradicional con fines de lucro y su eventual debut en bolsa.

Para reducir su dependencia de OpenAI (que representa aproximadamente el 45% de las obligaciones de rendimiento restantes de MSFT), Microsoft está apostando fuertemente por Anthropic. El gigante de Redmond invirtió 5 mil millones de dólares en Anthropic, pero, aún más importante, como parte del acuerdo, Anthropic se comprometió a alquilar 30 mil millones de dólares en capacidad de procesamiento a Microsoft. HSBC estima que los ingresos de Anthropic aumentaron de 9 mil millones de dólares en diciembre de 2025 a 30 mil millones de dólares en abril de 2026, convirtiéndola en una segunda fuente crucial de pedidos para Azure. Si bien el mercado reaccionó con nerviosismo ante la ruptura de los lazos con OpenAI, es posible que Microsoft haya tomado la mejor decisión posible para el desarrollo a largo plazo de sus propios productos.

3. Inversión de capital: La carrera armamentista y el "impuesto Nvidia"

El gasto de capital (Capex) se ha convertido en un punto de controversia. El mercado espera que Microsoft aumente drásticamente su inversión para igualar a Alphabet y Amazon. Sin embargo, existe una diferencia significativa en la eficiencia de este gasto. Mientras que Google y Amazon han desarrollado chips de IA propios y avanzados (TPU, Trainium), Microsoft aún depende en gran medida de Nvidia (Blackwell y Rubin).

La falta de un procesador propio a gran escala implica que una parte significativa del Capex de Microsoft es, en esencia, un "margen Nvidia" (estimado en un 75% del precio del chip). Los inversores estarán atentos al informe para observar el progreso en el despliegue de los chips Maia, que podrían reducir los costes de infraestructura y mejorar la rentabilidad del segmento de IA.

4. M365 y Copilot: ¿Están dispuestos a pagar los clientes?

El segmento de Productividad y Procesos Empresariales, si bien se mantiene estable (con un crecimiento aproximado del 14-15%), genera preocupación respecto a la adopción de Copilot. Microsoft cuenta actualmente con unos 15 millones de suscripciones de pago a Copilot, lo que representa una tasa de penetración de tan solo el 3% entre sus usuarios. En contraste, Gemini de Google muestra una tasa de adopción mucho mayor. Si Microsoft no logra demostrar que la IA está impulsando significativamente los ingresos de Office, la tesis de una "revolución del software con IA" podría verse comprometida.

5. Perspectiva de inversión de Microsoft: ¿Oportunidad o trampa?

A pesar de que el precio de las acciones ha caído aproximadamente un 12% en lo que va del año (y un 20% desde sus máximos), los fundamentos de la empresa siguen siendo formidables:

- Valoración: Con un precio aproximado de 425 dólares, Microsoft cotiza a una relación precio/beneficio (P/E) de entre 23x y 25x para el año en curso y de entre 21x y 22x para el próximo. Esto representa un 20% menos que el promedio histórico de la compañía, lo que convierte su valoración en la más atractiva de los últimos años.

- Balance: La compañía mantiene una sólida posición financiera con más de 90 mil millones de dólares en efectivo y una calificación crediticia AAA impecable.

- Perspectivas a largo plazo: Para los inversores a largo plazo, la actual caída de las acciones podría considerarse una oportunidad. Microsoft ya no es solo un "sustituto de OpenAI", sino que está construyendo un ecosistema de IA diversificado (OpenAI, Anthropic, modelos propietarios de Mistral y modelos de código abierto).

¿Puede Microsoft traducir su liderazgo en beneficios?

Los próximos resultados pondrán a prueba la capacidad de Microsoft para traducir su liderazgo tecnológico en beneficios recurrentes. Tres indicadores serán clave: la tasa de crecimiento de Azure (se espera que supere el 30%), los niveles de inversión de capital (que reflejan la confianza en la demanda) y la dinámica de las suscripciones a Copilot.

Si bien la volatilidad a corto plazo podría ser elevada, especialmente debido a la coincidencia de resultados con otros gigantes de las Siete Magníficas, la baja valoración en relación con los promedios históricos y el giro estratégico hacia un modelo de nube más abierto sugieren que Microsoft se está preparando para su próxima fase de crecimiento, ahora menos vulnerable a los riesgos de la concentración de socios.

Avance de los resultados de ServiceNow

¿Ha caído demasiado el sector SaaS? Morgan Stanley cree que sí

Apertura americana: El mercado extiende las pérdidas mientras aumentan las preocupaciones de los inversionistas

Resumen Diario: La menor inflación debilita al dólar e impulsa las ganancias del oro y del S&P 500

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.