- El principal índice del país campeón del Mundial apenas sube de media un 0,12% en la primera sesión posterior a la final, con tres casos positivos y tres negativos desde 2002.

- España tampoco vivió una celebración bursátil en 2010: el Ibex cayó un 0,68% al día siguiente y terminó retrocediendo un 4,5% doce meses después.

- La historia sugiere que, incluso si España gana el Mundial, la evolución del Ibex dependerá mucho más del crecimiento, los beneficios empresariales y la política monetaria que del resultado deportivo.

- El principal índice del país campeón del Mundial apenas sube de media un 0,12% en la primera sesión posterior a la final, con tres casos positivos y tres negativos desde 2002.

- España tampoco vivió una celebración bursátil en 2010: el Ibex cayó un 0,68% al día siguiente y terminó retrocediendo un 4,5% doce meses después.

- La historia sugiere que, incluso si España gana el Mundial, la evolución del Ibex dependerá mucho más del crecimiento, los beneficios empresariales y la política monetaria que del resultado deportivo.

España vuelve a situarse a un solo partido de conquistar la Copa del Mundo. Cada vez que una selección conquista un Mundial se repite la misma pregunta: ¿puede una victoria deportiva impulsar la bolsa de un país? La lógica parece sencilla. Millones de personas salen a celebrarlo, aumenta el optimismo, mejora el sentimiento de los consumidores y las empresas disfrutan de una enorme exposición mediática. Sin embargo, los mercados financieros suelen funcionar bajo unas reglas muy distintas.

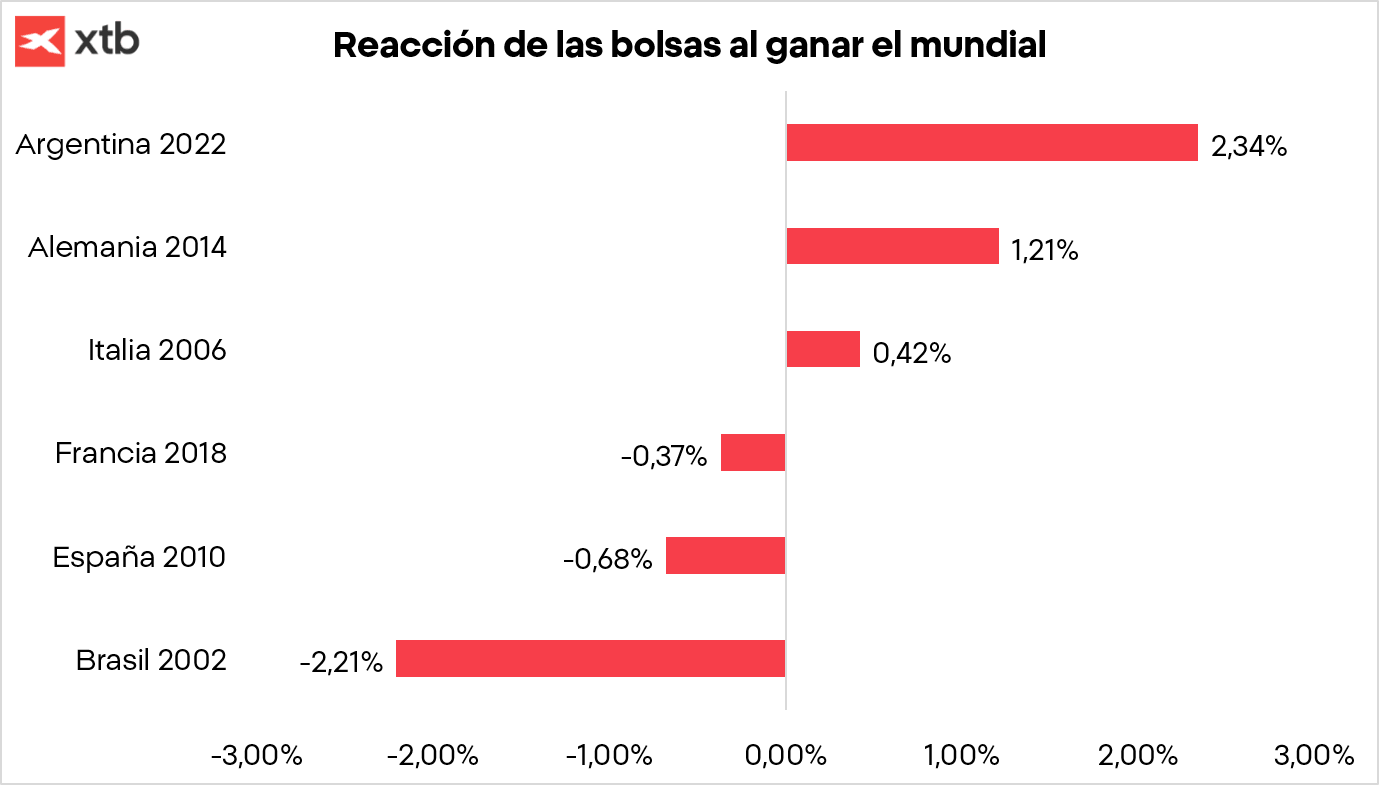

La reacción bursátil de los campeones del mundo durante este siglo ha sido mucho más moderada de lo que podría sugerir la euforia deportiva. Desde 2002, el principal índice del país ganador ha avanzado de media apenas un 0,12% durante la primera sesión posterior a la final.

Además, el balance está completamente dividido: tres de los seis campeones registraron subidas y los otros tres cerraron con pérdidas. El mejor comportamiento se produjo tras el Mundial de Qatar de 2022, cuando el índice argentino avanzó un 2,34% después de la victoria de la albiceleste. En sentido contrario, Brasil protagonizó la peor reacción, con una caída del 2,21% tras conquistar el torneo de 2002. Entre ambos extremos existe una diferencia de 4,55 puntos porcentuales, reflejo de que cada Mundial estuvo condicionado por un contexto económico completamente diferente.

En España tampoco se produjo una celebración bursátil. Después de que la selección levantara el Mundial de Sudáfrica, el Ibex 35 cayó un 0,68% durante la siguiente sesión. Los datos muestran, por tanto, que la victoria puede elevar el ánimo de un país, pero no suele ser suficiente para alterar las expectativas de los inversores.

Si ampliamos el horizonte hasta doce meses, el comportamiento medio de las bolsas de los países campeones mejora de forma significativa. Excluyendo el caso de Argentina, cuyo índice se vio fuertemente distorsionado por la elevada inflación y la depreciación del peso, los principales índices registraron una revalorización media del 9,8% durante el año posterior a conquistar el Mundial. Se trata de una rentabilidad positiva, aunque con diferencias muy importantes entre países, lo que vuelve a poner de manifiesto que la evolución bursátil estuvo mucho más condicionada por el contexto económico de cada momento que por el propio éxito deportivo.

El mejor comportamiento correspondió a Alemania. El DAX alemán avanzó un 18,8% durante los doce meses posteriores al Mundial de Brasil 2014. Le siguieron Brasil (+16,5%) e Italia (+15,4%). En el lado contrario, España fue el único país europeo que terminó el año en negativo, con un descenso del 4,5%, lastrada por el agravamiento de la crisis de deuda soberana en la eurozona, aunque si contamos los dividendos también cerraría en ese plazo al alza.

En resumen, tres de los cuatro grandes mercados desarrollados terminaron el año siguiente con subidas de doble dígito. España fue la única excepción, lastrada por la crisis de deuda soberana.

España ganó el Mundial en el peor momento económico posible

Si hay un país que demuestra que el éxito deportivo no siempre se traduce en éxito bursátil, ese es España. La selección levantó el primer Mundial de su historia el 11 de julio de 2010 tras derrotar a Países Bajos en una de las noches más recordadas del deporte español. Sin embargo, mientras millones de personas celebraban el histórico gol de Andrés Iniesta, los mercados comenzaban a mirar hacia un problema mucho más importante: la sostenibilidad de la deuda soberana de varios países europeos.

Apenas unas semanas antes, Grecia había necesitado su primer rescate financiero y los inversores empezaban a cuestionar la capacidad de otros países periféricos para financiarse en los mercados. España se encontraba entre ellos. El elevado déficit público, la debilidad del sistema financiero y el estallido de la burbuja inmobiliaria hicieron que la atención de los inversores se desplazara rápidamente desde el éxito deportivo hacia el deterioro de los fundamentales económicos.

Los datos reflejan perfectamente ese cambio de prioridades. Aunque el Ibex consiguió recuperar parte del terreno perdido durante los meses posteriores al Mundial, llegando a avanzar cerca de un 6% en los tres meses siguientes, la situación terminó deteriorándose nuevamente. Doce meses después de conquistar la Copa del Mundo, el principal índice español acumulaba una caída cercana al 4,5%, siendo el único de los grandes campeones europeos del siglo XXI que cerró el año posterior en negativo.

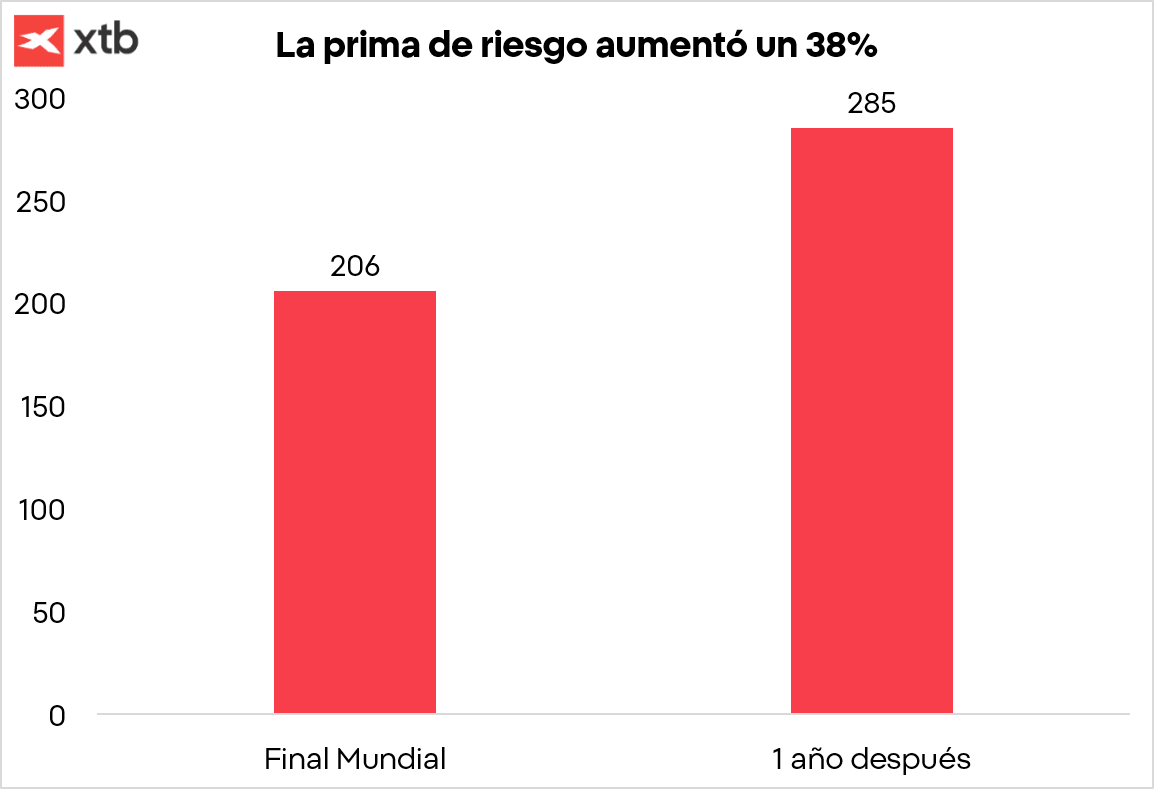

La evolución de la prima de riesgo refuerza todavía más esta idea. El diferencial entre el bono español y el alemán pasó de situarse alrededor de los 206 puntos básicos en la final del Mundial a superar los 280 puntos básicos un año más tarde. Es decir, mientras España seguía celebrando el mayor éxito de su historia deportiva, los inversores exigían una rentabilidad cada vez mayor para financiar al Estado español.

En otras palabras, el Mundial cambió la historia del fútbol español, pero no consiguió alterar el rumbo de una economía que pocos meses después entraría de lleno en la crisis de deuda soberana europea.

La bolsa siempre acaba mirando a los beneficios, no a los goles

La evolución de las principales compañías españolas también demuestra que el comportamiento bursátil terminó dependiendo mucho más de cada sector que del éxito de la selección.

La reacción inmediata tampoco fue uniforme entre las compañías del Ibex. En la primera sesión posterior a la final destacaron Grifols (+1,99%), Naturgy (+0,73%), Indra (+0,60%) y Sacyr (+0,52%), mientras que las mayores caídas correspondieron a CaixaBank (-2,07%), Bankinter (-1,91%), ArcelorMittal (-1,67%) e Inditex (-1,43%). Una dispersión que vuelve a demostrar que los inversores continuaron valorando factores específicos de cada empresa mucho más que el propio resultado deportivo.

Un año después del Mundial, los mejores resultados correspondieron a compañías como Sacyr (+81%), Grifols (+70%), Ferrovial (+49%) o Inditex (+30%), mientras que bancos como Banco Sabadell (-35%), Santander (-24%), BBVA (-19%) o inmobiliarias como Colonial (-62%) concentraron las mayores caídas.

El patrón resulta difícil de ignorar. Las empresas más expuestas a la crisis financiera y al deterioro del mercado inmobiliario fueron precisamente las que peor comportamiento registraron, mientras que aquellas con mayor diversificación internacional o vinculadas a sectores defensivos consiguieron capear mucho mejor el complicado entorno económico.

Esta divergencia confirma que los inversores no compran o venden acciones por un resultado deportivo, sino por las perspectivas de beneficios de cada compañía. El Mundial puede generar un impulso emocional durante unos días, pero la evolución de las cotizaciones vuelve rápidamente a depender de factores como el crecimiento económico, los tipos de interés, la política monetaria o la capacidad de las empresas para aumentar sus beneficios.

Adidas sí encuentra un efecto más positivo cuando viste al campeón de el Mundial

Mientras que los principales índices bursátiles apenas muestran un patrón consistente tras la victoria de una selección en el Mundial, el comportamiento de Adidas sí resulta algo más favorable. Si existe un ganador bursátil de los Mundiales, ese parece ser la firma de ropa alemana.

La compañía ha vestido a tres de los seis campeones del mundo del siglo XXI —España en 2010, Alemania en 2014 y Argentina en 2022—, consolidándose como la marca deportiva más exitosa del torneo.

Los datos muestran que las acciones de Adidas registran una rentabilidad media del 0,8% en la primera sesión bursátil, porcentaje que aumenta hasta el 1,5% durante la primera semana y el 2,5% al cumplirse un mes. Sin embargo, es en horizontes más largos donde aparece la mayor diferencia. De media, la compañía acumula una revalorización del 13,8% a los seis meses y del 30,6% doce meses después de vestir al campeón del mundo.

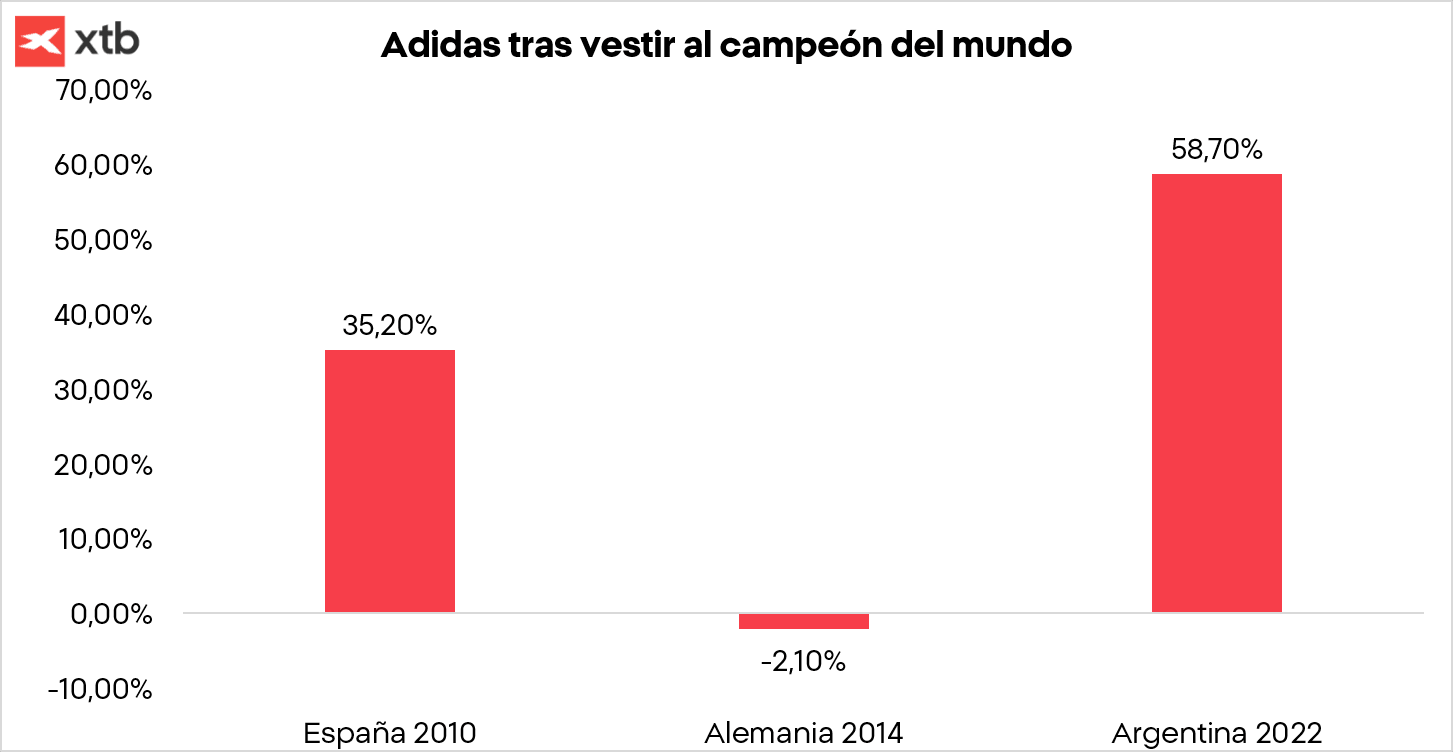

No obstante, la historia tampoco es lineal. Tras el triunfo de España en 2010, las acciones de Adidas llegaron a avanzar un 35,2% durante el año siguiente. En cambio, después del Mundial de Brasil 2014, pese a que Alemania conquistó el título y la compañía batió récords de ventas de camisetas y balones oficiales, el valor terminó cediendo un 2,1% en los doce meses posteriores, demostrando que el éxito comercial de un torneo puede verse eclipsado por otros factores corporativos o macroeconómicos.

El mejor ejemplo volvió a producirse en Qatar 2022. La victoria de Argentina, liderada por Lionel Messi y vestida por Adidas, coincidió con un cambio de tendencia en la compañía. Sus acciones se revalorizaron un 58,7% en el año siguiente, apoyadas no solo por el enorme impacto comercial del Mundial, sino también por la recuperación del negocio y el cambio en la dirección ejecutiva.

En otras palabras, el Mundial puede actuar como un potente catalizador de imagen de marca y ventas, pero el comportamiento bursátil de Adidas sigue dependiendo, en última instancia, de la evolución de sus beneficios, márgenes y estrategia empresarial. El trofeo ayuda, pero no explica por sí solo la evolución de la cotización.

Los patrocinadores de la Selección Española mejoran al Ibex

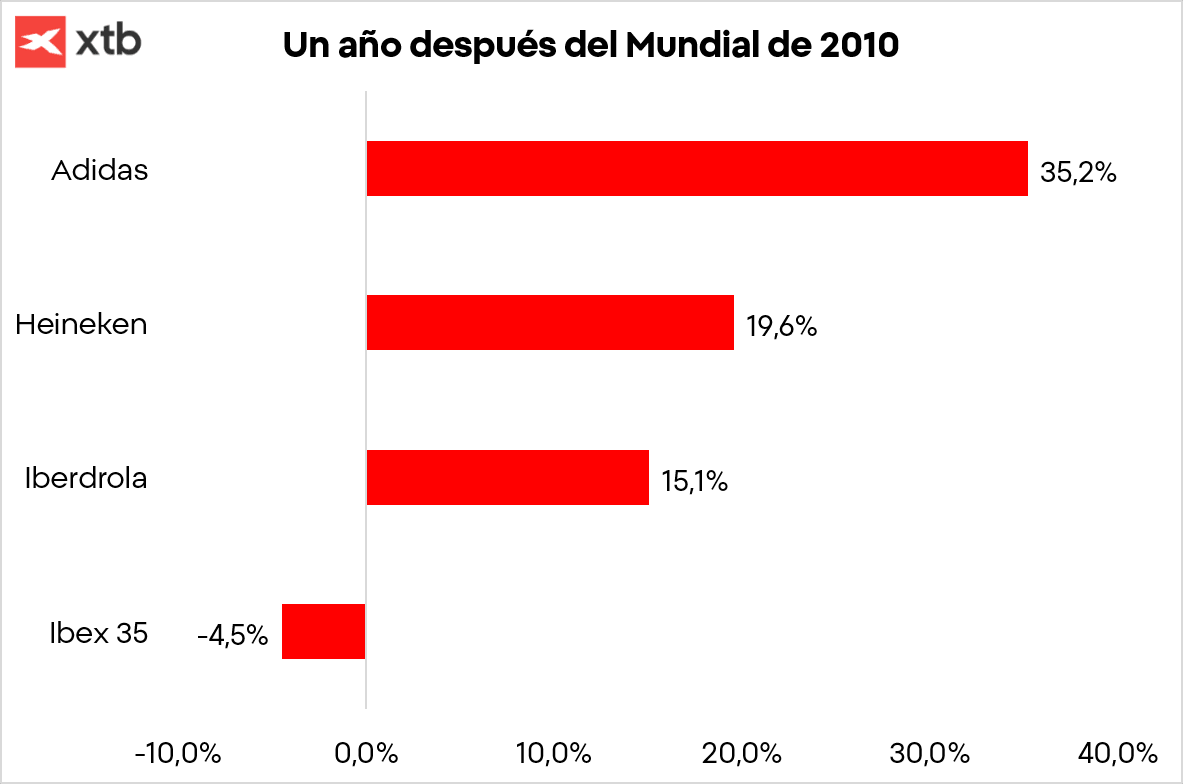

Mientras que el Ibex 35 terminó el año posterior al Mundial con una caída del 4,5%, varias de las compañías que patrocinaban a la selección española ofrecieron un comportamiento muy diferente. El éxito deportivo no fue suficiente para impulsar al conjunto del mercado español, pero sí coincidió con un sólido comportamiento de algunas de las principales marcas asociadas a la campeona del mundo.

El mejor ejemplo como hemos comentado fue Adidas, patrocinador técnico de la selección española. La compañía alemana terminó acumulando una revalorización del 35,2% durante los doce meses posteriores al título, consolidando además un patrón que se ha repetido durante este siglo. Adidas ha vestido a tres de los seis campeones del mundo desde 2002 y, de media, sus acciones han avanzado un 30,6% durante el año siguiente a levantar la Copa del Mundo.

También destacó Heineken, propietaria de Cruzcampo, cuya cotización avanzó un 19,56% durante los doce meses posteriores al Mundial. El torneo supuso un importante escaparate para la compañía y coincidió con un fuerte consumo ligado al evento deportivo.

Por su parte, Iberdrola protagonizó una evolución muy distinta. La eléctrica acompañó inicialmente las caídas del mercado español, reflejando que la incertidumbre sobre la economía pesaba más que el éxito deportivo. Sin embargo, esa debilidad terminó desapareciendo con el paso de los meses y sus acciones cerraron el año posterior al Mundial con una revalorización del 15,1%.

La fotografía de 2026 también refleja cómo ha evolucionado el valor comercial de la selección española. Si en 2010 los principales patrocinadores eran Adidas, Cruzcampo, Iberdrola, Chevrolet o Banesto, hoy el grupo de socios está formado por compañías como Adidas, Iberdrola, Mapfre, Telefónica, Ebro Foods, Google, TCL o Loewe, reflejando el creciente atractivo comercial de la selección para grandes multinacionales.

En definitiva, el Mundial supone una extraordinaria plataforma de marketing para las marcas patrocinadoras. Sin embargo, incluso en estos casos la evolución bursátil termina dependiendo de factores mucho más relevantes como el crecimiento del negocio, la generación de beneficios o las perspectivas de cada compañía.

El euro tampoco celebra el Mundial

Si ampliamos el análisis al mercado de divisas, la conclusión vuelve a ser muy similar. Desde la creación del euro, cuatro selecciones de la eurozona han conseguido conquistar un Mundial —Italia (2006), España (2010), Alemania (2014) y Francia (2018)—, permitiendo analizar si un éxito deportivo tiene algún efecto sobre la moneda única.

Los datos muestran que la respuesta vuelve a ser negativa. De media, el euro se depreció un 0,23% frente al dólar durante la primera sesión posterior a la final, un movimiento prácticamente plano que pone de manifiesto que el mercado de divisas continúa prestando mucha más atención a la política monetaria, los tipos de interés o las perspectivas económicas que al resultado de un acontecimiento deportivo.

Si ampliamos el horizonte hasta doce meses, tampoco aparece un patrón consistente. El euro registró una caída media del 0,72% frente al dólar, aunque con diferencias muy significativas entre unos Mundiales y otros. Tras la victoria de España en Sudáfrica, la moneda única llegó a apreciarse un 12,37%, mientras que después del triunfo de Alemania en Brasil terminó depreciándose un 19% frente al dólar durante el año siguiente.

En definitiva, la evolución del tipo de cambio vuelve a demostrar que las grandes tendencias de los mercados responden mucho más al contexto macroeconómico que al éxito deportivo. La política del Banco Central Europeo, las decisiones de la Reserva Federal o el ciclo económico terminan teniendo un impacto muy superior al resultado de una final del Mundial.

¿Qué puede ocurrir con el Ibex si España vuelve a ganar el Mundial?

Si España consigue levantar nuevamente la Copa del Mundo, la historia invita a pensar que los mercados volverán a reaccionar mucho más a la inflación, las guerras, los beneficios empresariales o las decisiones de los Bancos Centrales que al resultado de la final.

Los datos de los últimos seis Mundiales muestran que ni las bolsas, ni el euro, ni siquiera las compañías patrocinadoras presentan un comportamiento sistemático tras el torneo.

La euforia deportiva puede durar días o semanas; los mercados, en cambio, siempre terminan mirando a los fundamentales.

Calendario económico: Presentaciones de resultados y ventas minoristas en EE. UU.

El par libra-dólar sube tras la publicación de un PIB del Reino Unido mejor de lo esperado 📈

Resumen Diario: Wall Street avanza y el Dow Jones se mantiene cerca de sus máximos históricos tras un IPP más débil de lo esperado

El vídeo viral de Ana Botín plantea una pregunta: ¿dónde obtener más de un 4% anual en dólares?

El contenido que se presenta en la sección de FORMACIÓN sólo tiene fines informativos, educativos y de apoyo para utilizar la plataforma. El material presentado, incluyendo los análisis, precios, opiniones u otros contenidos, no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley 6/2023 de los Mercados de Valores y de los Servicios de Inversión (artículo 125.1 g). Este vídeo se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual.

XTB no aceptará responsabilidad por ningún tipo de pérdidas o daños, incluyendo, entre otros, cualquier lucro cesante, que pueda surgir directa o indirectamente del uso o dependencia de la información incluida en este vídeo. XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene este vídeo.

El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

Copyright © XTB S.A. Todos los derechos reservados. Está prohibido copiar, modificar y distribuir este vídeo sin el consentimiento expreso de XTB S.A.