La renta fija y la variable son dos grandes grupos que engloban una amplia variedad de instrumentos de inversión de gran popularidad. En este artículo, repasamos sus diferencias y te damos las claves para elegir la opción más atractiva según tu perfil inversor.

La renta fija y la variable son dos grandes grupos que engloban una amplia variedad de instrumentos de inversión de gran popularidad. En este artículo, repasamos sus diferencias y te damos las claves para elegir la opción más atractiva según tu perfil inversor.

La renta fija y la renta variable son dos de los tipos de activos financieros más conocidos del mercado. Estos términos, bajo los que se engloban instrumentos tan populares como los bonos y letras del Tesoro o las acciones y ETFs, representan un amplio porcentaje de la oferta bursátil del mercado, pero ¿en qué se distinguen? En este artículo, repasamos cuáles son las diferencias entre renta fija y variable y cuál es la opción más atractiva según nuestro perfil inversor.

Diferencias clave entre renta fija y renta variable

La renta fija y la variable son dos grandes grupos bajo los que se engloban distintos productos de inversión. Estos términos representan dos formas de invertir bajo las que es posible rentabilizar nuestro capital, aunque con importantes diferencias.

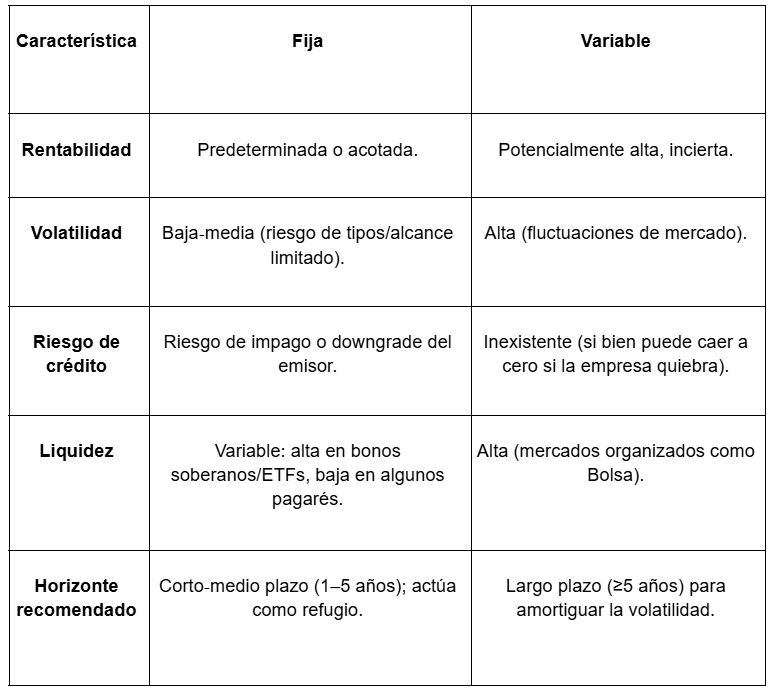

Naturaleza del activo

- Renta fija: se trata de una obligación de deuda. El emisor, que puede ser un Gobierno o una empresa, promete devolver el capital y abonar unos intereses predefinidos, conocidos como cupón, los cuales se conocen antes de comenzar a invertir.

- Renta variable: representa una participación en el capital de una empresa. Su rentabilidad procede de la revalorización de la acción y/o dividendos, ambos variables y no garantizados.

Rentabilidad

- Renta fija: la rentabilidad se conoce de antemano y suele ser baja, aunque puede variar si se vende antes del vencimiento.

- Renta variable: la rentabilidad es potencialmente alta, especialmente a largo plazo, pero sin garantía y con riesgo de pérdidas.

Riesgo

- Renta fija: presenta un nivel de riesgo más reducido, especialmente en el caso de la renta fija emitida por los Gobiernos. Aun así, estos instrumentos están expuestos al riesgo de crédito o emisor, que representa la posibilidad de que el emisor no cumpla con sus obligaciones de pago, al riesgo de interés, que hace referencia a que los valores coticen por debajo del precio abonado en su momento de compra, y al riesgo de liquidez, que representa la dificultad de vender este tipo de activos en el mercado secundario.

- Renta variable: este tipo de instrumentos presentan una volatilidad alta, ya que están sujetos a los movimientos del mercado bursátil. Como consecuencia, presentan un mayor riesgo que los instrumentos de renta fija, dado que las pérdidas al invertir en este tipo de productos pueden ser significativas e, incluso, totales, sobre todo si la empresa incumple las expectativas del mercado.

Liquidez

- Renta fija: algunos títulos de renta fija, como los bonos soberanos o ETFs de bonos, ofrecen una alta liquidez, aunque los de corto plazo pueden tener un mercado limitado.

- Renta variable: habitualmente líquida, cotiza en mercados diarios (la Bolsa) y da la posibilidad de comprar y vender con facilidad.

Ejemplos de inversión: renta fija vs variable

Otra forma interesante de enfrentar la renta fija y variable es repasar los tipos concretos de productos que se engloban en ambas categorías.

Productos de renta fija

- Letras del Tesoro con un vencimiento de 3 a 12 meses.

- Bonos y obligaciones del Estado de entre 2 y 5 años y superiores a 5 años.

- Bonos corporativos y pagarés de emisión privada, con cupón fijo o variable.

- Depósitos bancarios a plazo fijo.

- ETFs de renta fija que replican índices de bonos, con liquidez diaria.

Productos de renta variable

- Acciones de empresas.

- Fondos de inversión de renta variable, que están gestionados profesionalmente con diversificación de riesgo.

- ETFs de renta variable que replican índices como el S&P 500 o el MSCI World con alta flexibilidad y costes reducidos.

- Acciones preferentes, aunque este es un producto híbrido con características de renta fija y variable.

¿Cuál te conviene más según tu perfil inversor?

Una de las preguntas más frecuentes a la hora de invertir es si resulta más conveniente apostar por la renta fija o la renta variable. No obstante, como suele ocurrir en el mundo de la inversión, no existe una respuesta fija, sino que todo dependerá de un factor primordial: nuestro perfil inversor.

- Perfil conservador: su objetivo suele ser preservar capital con una rentabilidad estable. Por eso, lo más recomendable es la renta fija, priorizando bonos públicos y corporativos de alta calidad.

- Perfil moderado: esta clase de inversor busca un equilibrio entre seguridad y crecimiento. Por ende, una buena recomendación sería una mezcla que destinara 40‑60 % a renta variable y el otro 60‑40 % a renta fija. O sea una “cartera 60/40”.

- Perfil arriesgado: suelen ser tener el objetivo de maximizar la rentabilidad a largo plazo, asumiendo más volatilidad. Aquí, el consejo es optar por la renta variable, con ETFs o fondos diversificados a largo plazo.

En el contexto macro actual, podemos encontrar grandes oportunidades en renta fija, pero esto no implica que debamos desestimar la renta variable, ya que también hay segmentos como la Bolsa española que han dado buenos dividendos. La clave es diversificar. En este sentido, a la hora de construir nuestra cartera de inversión será importante comparar las características clave tanto de la renta fija y variable.

Cómo combinar la renta fija y variable

A la hora de crear una cartera de inversión, muchos inversores combinan la renta fija y renta variable, aprovechando lo mejor de ambas: la estabilidad y previsibilidad de la primera y el potencial de crecimiento de la segunda. De cara a construir este tipo de portafolios, hay ciertos consejos que podemos aplicar para reducir los riesgos:

- Diversificar activos. Incluir bonos soberanos o corporativos junto con acciones de distintas regiones y sectores ayuda a reducir el riesgo global de la cartera.

- Acceder a productos líquidos y diversificados. Los ETFs permiten invertir tanto en renta fija como en variable con bajo coste. Los hay que replican índices de bonos del Tesoro, bonos corporativos o acciones de los grandes índices.

- Analizar la calidad crediticia y duración. En la renta fija, hay que evaluar el rating crediticio del emisor y la duración del bono, ya que influyen en el riesgo y en la sensibilidad a los tipos de interés.

- Revisar periódicamente el peso de cada tipo de activo. Ajustar el porcentaje de renta fija y variable según el plazo, la tolerancia al riesgo o cambios en el mercado es una práctica habitual en la gestión de carteras.

Los perfiles más avanzados, además, pueden usar productos con apalancamiento que amplían la exposición a ciertos activos. No obstante, antes de apostar por ellos, se deberá tener en cuenta que estos instrumentos exigen un mayor conocimiento y una estricta gestión del riesgo, ya que aumentan la posibilidad de registrar pérdidas.

En momentos de incertidumbre económica o tipos de interés altos, algunos inversores optan por aumentar el peso de la renta fija, aprovechando rentabilidades atractivas con menor volatilidad. En cambio, en contextos de recuperación económica, la renta variable suele ofrecer mayores oportunidades de crecimiento a largo plazo. Mantenerse al día de la actualidad económica, definir nuestro nivel de tolerancia al riesgo y objetivos financieros y entender las diferencias entre renta fija y variable será clave para construir una cartera de inversión sólida que nos permita aprovechar las oportunidades del mercado.

Invertir con XTB

En XTB, puedes invertir hasta 100.000 euros al mes sin comisiones de compra y venta en más de 3.500 acciones y 1.400 ETF de grandes compañías a escala global. Además, aquellos que quieran invertir en varios tipos de activos a la vez pueden hacerlo a través de nuestros planes de inversión, una funcionalidad que permite combinar distintos títulos, programando las aportaciones de manera periódica y eligiendo tanto el importe como el plazo o método de pago. En concreto, nuestros usuarios pueden crear su plan de inversión a partir de tan sólo 15 euros, pudiendo elegir hasta 9 ETFs diferentes en cada uno de sus planes.

¿Qué es una tarjeta virtual y cómo funciona?

¿Qué es el mercado continuo?

¿Cómo podemos utilizar la inteligencia artificial para invertir en Bolsa?

Este material es una comunicación publicitaria. La presente comunicación publicitaria no es una recomendación de inversión o información que recomiende o sugiera una estrategia de inversión ni se incluye en el ámbito del asesoramiento en materia de inversión recogido en la Ley de los Mercados de Valores y de los Servicios de Inversión.

La presente comunicación publicitaria se ha preparado con la mayor diligencia, transparencia y objetividad posible, presentando los hechos conocidos por el autor en el momento de su creación y está exento de cualquier elemento de análisis. Esta comunicación publicitaria se ha preparado sin tener en cuenta las necesidades del cliente ni su situación financiera individual, y no representa ninguna estrategia de inversión ni recomendación.

En caso de que la comunicación publicitaria contenga información sobre el rendimiento o comportamiento del instrumento financiero al que se refiere, esto no constituye ninguna garantía o previsión de resultados futuros. El rendimiento pasado no es necesariamente indicativo de resultados futuros y cualquier persona que actúe sobre esta información lo hace bajo su propio riesgo.

XTB S.A. no es responsable de las acciones u omisiones del cliente, especialmente por la adquisición o disposición de instrumentos financieros, realizados con base en la información que contiene la presente comunicación publicitaria.