- Les résultats Amazon du T1 2026 sont attendus mercredi 29 avril après la clôture américaine.

- Le consensus vise environ 177,3 milliards de dollars de revenus et un BPA proche de 1,63 dollar.

- AWS concentre l’attention, avec une croissance attendue autour de 25% et une forte demande liée à l’IA.

- Les résultats Amazon du T1 2026 sont attendus mercredi 29 avril après la clôture américaine.

- Le consensus vise environ 177,3 milliards de dollars de revenus et un BPA proche de 1,63 dollar.

- AWS concentre l’attention, avec une croissance attendue autour de 25% et une forte demande liée à l’IA.

L’action Amazon aborde ses résultats du T1 2026 avec un statut qui dépasse désormais le commerce en ligne. Le marché valorise de plus en plus Amazon comme une couche d’infrastructure de l’intelligence artificielle, au même titre qu’un fournisseur critique de calcul, de cloud et de puces internes. Cette lecture place l’action Amazon face à une équation exigeante : prouver que près de 200 milliards de dollars de CAPEX IA peuvent produire des revenus, des marges et du cash-flow.

Action Amazon : les attentes se déplacent vers la qualité de la croissance

Un consensus élevé, mais pas spectaculaire

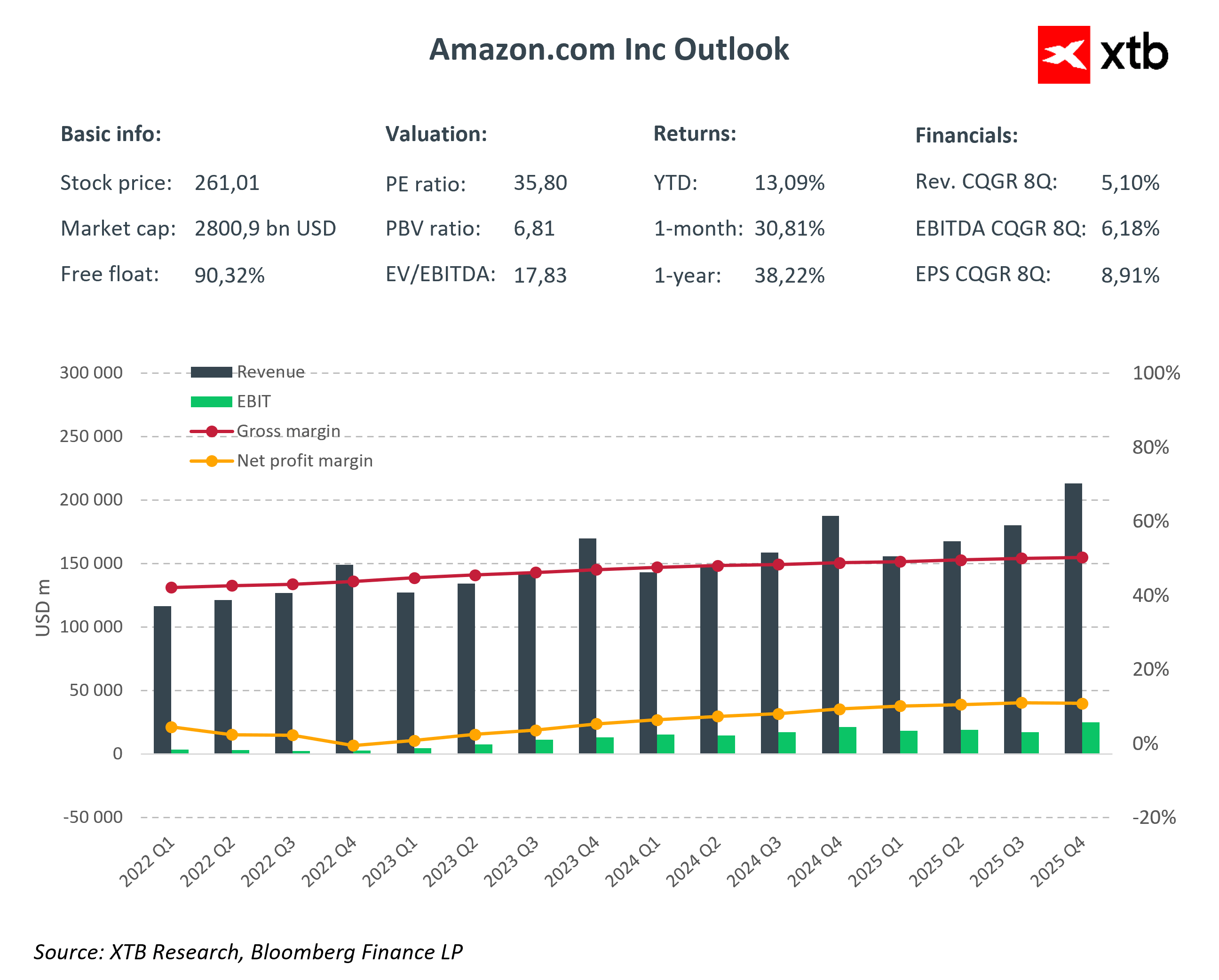

Amazon doit publier ses résultats trimestriels mercredi 29 avril à 14h30, heure du Pacifique, soit 23h30 à Paris. Les estimations de marché compilées avant la publication pointent vers environ 177,3 milliards de dollars de chiffre d’affaires et un bénéfice ajusté proche de 1,63 dollar par action. La croissance annuelle du chiffre d’affaires ressortirait autour de 14%.

La fourchette officielle donnée par Amazon au trimestre précédent allait de 173,5 à 178,5 milliards de dollars de ventes nettes pour le T1 2026. Le groupe anticipait alors une croissance annuelle comprise entre 11% et 15%, avec un effet de change favorable d’environ 180 points de base. Le résultat opérationnel était attendu entre 16,5 et 21,5 milliards de dollars.

Le niveau des revenus ne suffira donc pas. Le marché regardera la composition de cette croissance, en distinguant AWS, la publicité et le commerce. Pour l’action Amazon, une hausse des ventes sans amélioration de la rentabilité ou du cash-flow aurait moins de poids qu’une progression plus équilibrée entre cloud, publicité et distribution.

Le commerce n’est plus le centre de gravité boursier

Amazon reste un acteur mondial du commerce en ligne, mais cette activité ne définit plus seule la valorisation. Le commerce apporte les volumes, les flux de trésorerie et la relation client. Il finance aussi une partie du cycle d’investissement dans les centres de données, la logistique automatisée et les services cloud.

Cette base reste nécessaire. Sans le commerce, Amazon perdrait une grande partie de son effet d’échelle. Avec lui, le groupe peut absorber des dépenses d’investissement que peu d’entreprises peuvent soutenir pendant plusieurs années.

Le marché ne cherche pourtant plus seulement de la croissance dans les volumes de ventes. Il cherche une croissance plus rentable. Les marges nord-américaines, les coûts de livraison, l’automatisation et l’impact des prix de l’énergie seront donc surveillés, même si le récit boursier se concentre davantage sur AWS et l’IA.

AWS et IA : le vrai test des résultats Amazon

AWS doit confirmer son rôle de moteur de réévaluation

AWS est devenu le centre du dossier. Le cloud d’Amazon n’est plus seulement une activité d’hébergement et de services informatiques ; il devient une infrastructure pour entraîner, déployer et commercialiser des modèles d’intelligence artificielle. Cette transition change la lecture des résultats.

Les analystes attendent une croissance d’AWS d’environ 25%, avec des estimations proches de 36,6 à 36,9 milliards de dollars de revenus trimestriels. Certaines maisons de recherche attendent même davantage pour valider l’idée que la demande IA accélère vraiment la croissance du cloud. La publication devra donc répondre à deux questions : AWS gagne-t-il des volumes, et ces volumes gardent-ils une marge acceptable ?

Le précédent trimestre a placé la barre haut. Au T4 2025, AWS avait progressé de 24% sur un an, à 35,6 milliards de dollars, avec un résultat opérationnel de 12,5 milliards de dollars. Ces chiffres ont rassuré sur la demande, mais ils ont aussi accentué la pression sur les investissements nécessaires pour répondre aux besoins de calcul.

Trainium et Graviton changent l’économie du cloud

La stratégie de puces internes devient un sujet financier. Amazon développe notamment Trainium pour l’IA et Graviton pour le calcul général. Ces puces réduisent la dépendance aux fournisseurs externes de GPU et peuvent améliorer le coût par requête ou par entraînement.

Andy Jassy a indiqué que les revenus annualisés liés aux services d’IA d’AWS dépassaient 15 milliards de dollars au T1 2026. Il a aussi indiqué que les activités liées aux puces Graviton, Trainium et Nitro dépassaient 20 milliards de dollars de revenus annualisés. Ces chiffres donnent au marché un début de mesure pour la monétisation directe de l’IA chez Amazon.

La rentabilité reste le point dur. Plus la demande IA augmente, plus Amazon doit investir dans les centres de données, les réseaux, l’énergie et les puces. Si Trainium réduit une partie des coûts, AWS peut protéger ses marges. Si l’expansion exige trop de capital avant les revenus, le cash-flow restera sous pression.

CAPEX IA : le prix de l’avance technologique

Un plan proche de 200 milliards de dollars

Le chiffre qui domine la publication est celui des dépenses d’investissement. Amazon a indiqué un niveau de CAPEX proche de 200 milliards de dollars en 2026, très largement orienté vers l’IA, les centres de données et l’infrastructure cloud. Ce montant dépasse les cycles d’investissement habituels et explique la prudence de certains investisseurs.

Ce plan peut se lire comme une barrière à l’entrée. Peu d’acteurs peuvent engager de tels montants, signer des contrats de capacité et construire les infrastructures nécessaires à l’IA à l’échelle mondiale. Pour Amazon, l’investissement vise à verrouiller une position centrale dans la demande future de calcul.

La même dépense peut aussi peser sur le titre. Un CAPEX IA aussi élevé réduit la flexibilité financière et peut freiner le flux de trésorerie disponible. Le marché acceptera cette pression si Amazon montre que la capacité ajoutée est déjà réservée, facturée ou proche de l’être.

Le cash-flow devient le juge final

Le débat n’est plus seulement de savoir combien Amazon investit. Il porte sur le délai de retour de ces investissements. Andy Jassy a indiqué qu’une partie importante des dépenses prévues bénéficiait déjà d’engagements clients et serait monétisée sur 2027 et 2028. Cette phrase est importante car elle transforme le CAPEX en capacité prévendue plutôt qu’en pari sans contrepartie commerciale.

Le marché voudra des signes plus précis. La publication devra préciser si les dépenses améliorent déjà l’économie d’AWS, si les marges cloud résistent et si la conversion en cash-flow s’améliore malgré les coûts d’infrastructure. Sans ces éléments, l’action Amazon peut rester exposée à une lecture plus prudente.

La pression vient aussi des comparables. Microsoft, Alphabet et Meta augmentent leurs dépenses liées à l’IA. Amazon doit donc prouver que son avance cloud et ses puces internes créent une économie plus efficace que celle des autres hyperscalers.

Publicité et retail : le socle qui finance l’IA

La publicité stabilise le modèle

La publicité reste l’une des activités les plus rentables du groupe. Elle bénéficie de la donnée d’achat, de la puissance de recherche interne d’Amazon et des formats liés à Prime Video. Cette activité ne porte pas le récit IA de la même manière qu’AWS, mais elle améliore la qualité des revenus.

Le T4 2025 avait déjà montré ce rôle. La publicité avait progressé de 22% sur un an, à 21,3 milliards de dollars, selon les données publiées après les résultats précédents. Cette croissance soutient les marges du groupe et compense en partie les pressions sur la distribution.

La question du T1 2026 porte sur la résistance des annonceurs. Les tensions géopolitiques, la hausse de l’énergie et la prudence de certains secteurs peuvent peser sur les budgets marketing. Une publicité encore en hausse confirmerait que le commerce et les médias d’Amazon conservent un pouvoir de prix.

Le retail reste une colonne de cash-flow

Le commerce de détail n’a plus la même capacité de réévaluation que l’IA, mais il reste utile au modèle. Il donne à Amazon une fréquence d’usage, un volume de données et une échelle logistique que peu de concurrents possèdent. Cette activité sert aussi de laboratoire pour l’automatisation.

Les marges en Amérique du Nord seront suivies. Le marché attend une stabilité dans une zone basse, avec des gains possibles grâce à l’automatisation, aux livraisons plus rapides et à une meilleure densité logistique. Les coûts d’énergie et de transport peuvent toutefois réduire ces progrès.

Pour les investisseurs, l’enjeu est simple : le commerce doit financer le cycle IA sans détériorer la rentabilité globale. Si les coûts logistiques progressent trop vite, l’effet positif d’AWS et de la publicité peut être moins visible dans les comptes consolidés.

Résultats Amazon : peu de place pour l’erreur

Le titre valorise déjà une partie du scénario IA

Amazon est déjà valorisé avec une prime liée à l’IA. Le titre AMZN évolue autour de 259,70 dollars avant la publication, avec une capitalisation proche de 2 816 milliards de dollars. Cette valorisation reflète une partie des attentes autour d’AWS, des puces internes et de la demande de calcul.

Cette prime limite la tolérance aux déceptions. Un trimestre correct peut être jugé insuffisant si AWS ne dépasse pas les attentes, si les marges cloud se tassent ou si le discours sur le cash-flow manque de précision. Le marché veut une croissance de meilleure qualité, pas seulement une croissance plus élevée.

À l’inverse, une confirmation de la demande IA, associée à une discipline visible sur les coûts, pourrait soutenir le titre. Le point le plus sensible sera la relation entre les dépenses d’investissement et les revenus déjà sécurisés. Le marché ne sanctionne pas le CAPEX en soi ; il sanctionne l’absence de rendement lisible.

La guidance donnera le ton du deuxième trimestre

La guidance comptera autant que les chiffres du T1. Amazon devra préciser si AWS accélère encore, si la publicité résiste et si le commerce conserve une marge suffisante malgré les coûts. Les commentaires sur l’IA seront lus phrase par phrase.

La saisonnalité peut aussi compliquer la lecture du T2, notamment avec le calendrier de Prime Day et les effets sur les ventes. Les analystes signalent déjà que les prévisions pourraient être moins nettes que les chiffres du trimestre écoulé. Cette incertitude augmente le poids des indications qualitatives de la direction.

Le test est donc plus large qu’un simple résultat trimestriel. Les résultats Amazon doivent montrer que l’entreprise passe d’une phase d’investissement massif à une phase de monétisation plus visible. AWS, publicité, retail et cash-flow devront raconter la même histoire.

❓ FAQ

Pourquoi l’action Amazon dépend-elle autant d’AWS ?

AWS concentre une grande partie des attentes liées à l’IA. Pour l’action Amazon, une accélération du cloud avec des marges préservées peut justifier une valorisation plus élevée.

Que signifie le CAPEX IA d’Amazon ?

Le CAPEX IA désigne les dépenses d’investissement liées aux centres de données, aux puces, aux réseaux et aux capacités de calcul nécessaires à l’intelligence artificielle. Amazon prévoit un niveau proche de 200 milliards de dollars en 2026.

Les résultats Amazon dépendent-ils encore du commerce en ligne ?

Oui. Les résultats Amazon restent liés au retail, car cette activité génère des volumes et du cash-flow. Le commerce ne porte plus seul la valorisation, mais il finance une partie du cycle d’investissement.

Pourquoi la publicité Amazon est-elle importante ?

La publicité Amazon affiche des marges élevées et s’appuie sur les données d’achat du groupe. Elle stabilise le modèle pendant que les dépenses d’infrastructure IA augmentent.

Comment suivre Amazon sans se limiter à une seule action ?

Une exposition à Amazon peut passer par des fonds indiciels ou des ETF intégrant les grandes valeurs technologiques américaines. Les ETF répartissent l’exposition entre plusieurs sociétés, tandis que les indices américains permettent de suivre un panier plus large.

Action Super Micro Computer : résultats et perspectives

Action AMD : investissement de 5 milliards dans Anthropic

Action Amazon : restructuration de l'IA et baisse en bourse

Ouverture US : le S&P 500 tente d'enrayer la baisse 🗽 GE Vernova recule de 5 %

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."