Certaines entreprises connaissent une croissance parce que le marché leur est favorable. D'autres se développent parce qu'elles sont au cœur d'une nouvelle vague technologique. Datadog appartient de plus en plus à cette dernière catégorie.

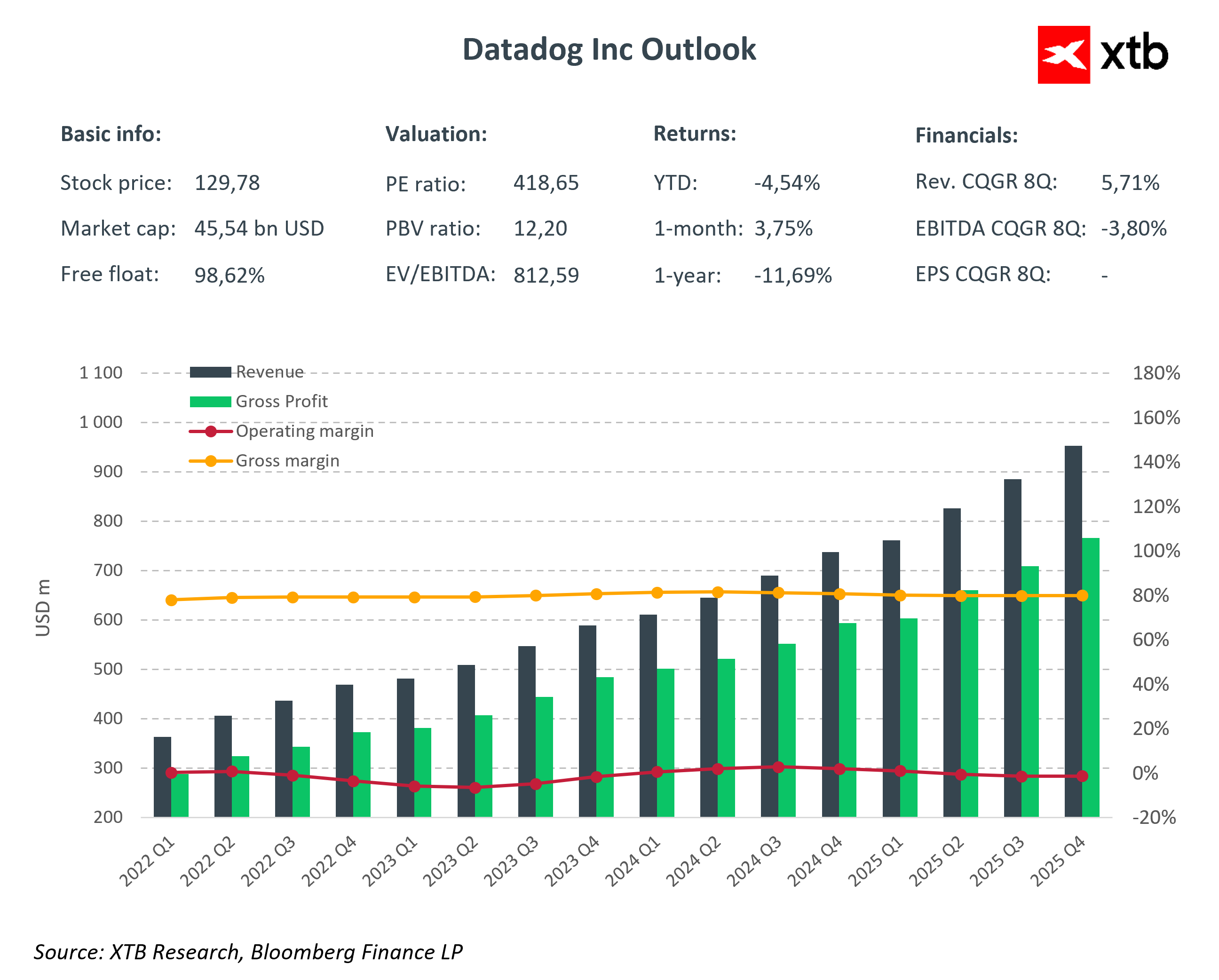

Les résultats du quatrième trimestre 2025 ont une nouvelle fois démontré que l'entreprise est capable de dépasser les attentes du marché. Le chiffre d'affaires a augmenté de 29 % par rapport à l'année précédente pour atteindre 953,2 millions de dollars, dépassant largement les prévisions. Le bénéfice par action ajusté s'est établi à 0,59 dollar, contre 0,56 dollar prévu. Le flux de trésorerie disponible a atteint 291 millions de dollars, en hausse de 21 % à/a, tandis que le flux de trésorerie d'exploitation s'est élevé à 327 millions de dollars, en hausse de 23 % à/a.

Cette combinaison d'une croissance de près de 30 % et d'une marge brute élevée de 76 % démontre que Datadog n'est pas seulement une histoire d'expansion rapide du chiffre d'affaires. Il s'agit d'un modèle qui commence à générer un effet de levier opérationnel croissant, même dans un contexte d'investissements intensifs dans le développement de produits.

Dans le même temps, la société a présenté des perspectives plus prudentes pour 2026. Les revenus attendus, compris entre 4,06 et 4,10 milliards de dollars, sont légèrement inférieurs au consensus, tandis que les prévisions de résultat d'exploitation ajusté reflètent une augmentation des dépenses d'investissement. La direction se dit prête à continuer de renforcer sa position concurrentielle dans les domaines de l'IA et de la sécurité, même au prix d'une pression à court terme sur les marges.

Principaux résultats financiers du quatrième trimestre 2025

- Chiffre d'affaires : 953 millions de dollars (+29 % a/a, consensus 917 millions de dollars)

- Bénéfice par action ajusté : 0,59 dollar (consensus 0,55 dollar)

- Résultat net : 46,6 millions de dollars

- Chiffre d'affaires contractuel : 1,2 milliard de dollars

- Marge brute : 76 %

Prévisions pour le premier trimestre 2026

- Chiffre d'affaires du premier trimestre : 951 à 961 millions de dollars (consensus : 940 millions de dollars)

- Bénéfice par action ajusté du premier trimestre : 0,49 à 0,51 dollar (consensus : 0,54 dollar)

- Chiffre d'affaires de l'exercice 2026 : 4,06 à 4,10 milliards de dollars

- Bénéfice par action ajusté pour l'exercice 2026 : 2,08 à 2,16 dollars

C'est cette combinaison qui rend Datadog si intéressant à l'heure actuelle. D'un côté, des performances supérieures constantes et des flux de trésorerie très solides. De l'autre, une décision délibérée de réinvestir dans la croissance à un moment où les infrastructures d'IA et les applications basées sur des modèles linguistiques passent du stade expérimental à celui de la production.

La question n'est plus de savoir si l'observabilité est nécessaire. La question est de savoir quelles plateformes deviendront la norme dans des environnements cloud et basés sur l'IA de plus en plus complexes. Datadog aspire à être l'une d'entre elles.

Qu'est-ce que l'observabilité et pourquoi est-elle aujourd'hui un élément essentiel ?

En termes simples, l'observabilité est la capacité à comprendre pleinement ce qui se passe à l'intérieur d'un système informatique à partir des données qu'il génère. Il ne s'agit pas seulement de détecter les défaillances, mais aussi d'identifier rapidement leur cause, leur impact sur les utilisateurs et leur coût pour l'entreprise.

Les applications modernes fonctionnent dans des environnements cloud, se composent de dizaines de microservices et intègrent souvent des modèles d'IA. Dans une telle architecture, la surveillance traditionnelle n'est plus suffisante. Les entreprises ont besoin d'informations provenant de métriques, de journaux et de traces dans un système unifié.

C'est précisément ce que propose Datadog.

La plateforme

combine la surveillance de l'infrastructure, des applications et de la sécurité dans un seul environnement. Plus le cloud est complexe et plus le déploiement de l'IA est important, plus la valeur d'une telle solution est élevée. Dans un monde où les applications fonctionnent 24 heures sur 24, 7 jours sur 7, l'observabilité n'est plus un simple atout, mais un élément essentiel à la continuité des activités.

Structure des revenus et dynamique géographique

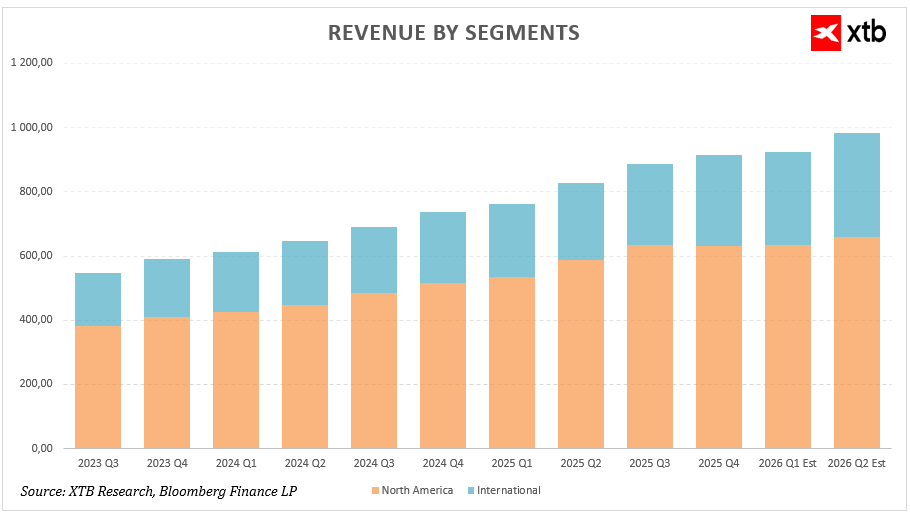

Lorsqu'on analyse la croissance des revenus de Datadog, il convient d'examiner non seulement l'expansion totale, mais aussi sa composition géographique.

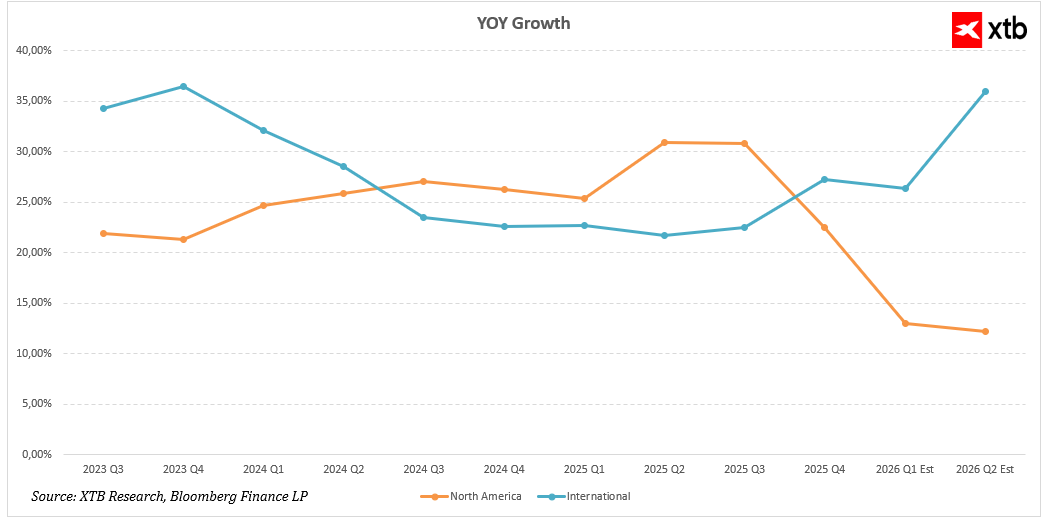

L'Amérique du Nord demeure la principale source de revenus. En 2025, les revenus trimestriels dans cette région sont passés de 533,82 millions de dollars américains au premier trimestre à 632,59 millions de dollars américains au quatrième trimestre. La croissance annuelle est restée supérieure à 25 % pendant la majeure partie de l'année, atteignant 30,96 % au deuxième trimestre et 30,83 % au troisième trimestre. Au quatrième trimestre, la croissance a ralenti pour s'établir à 22,55 %, et le consensus pour le premier semestre 2026 table sur un nouveau ralentissement à environ 12-13 %.

Cela indique que le marché américain entre dans une phase de croissance plus mature. L'échelle de l'activité est déjà importante et les comparaisons d'une année sur l'autre deviennent plus difficiles. Le maintien d'une croissance à deux chiffres avec une base de revenus aussi élevée doit néanmoins être considéré comme un résultat solide.

Le segment international semble encore plus prometteur. Les revenus hors Amérique du Nord sont passés de 227,74 millions de dollars américains au premier trimestre 2025 à 281,97 millions de dollars américains au quatrième trimestre. La croissance annuelle, qui avait progressivement ralenti pour atteindre 22 à 23 % en 2024, s'est accélérée pour atteindre 27,28 % au quatrième trimestre 2025. Les estimations pour les premier et deuxième trimestres 2026 indiquent une croissance de 26,38 % et 35,97 %, respectivement.

Si ces prévisions se concrétisent, le segment international pourrait devenir un moteur de croissance clé au cours des prochains trimestres. La croissance hors des États-Unis reflète l'adoption croissante de la plateforme en Europe et dans la région Asie-Pacifique, où la transformation numérique dans de nombreux secteurs en est encore à ses débuts.

Du point de vue de l'investissement, deux conclusions sont importantes. Premièrement, la croissance est géographiquement diversifiée, ce qui limite le risque de concentration. Deuxièmement, l'accélération sur les marchés internationaux pourrait compenser en partie le ralentissement naturel en Amérique du Nord.

Analyse financière

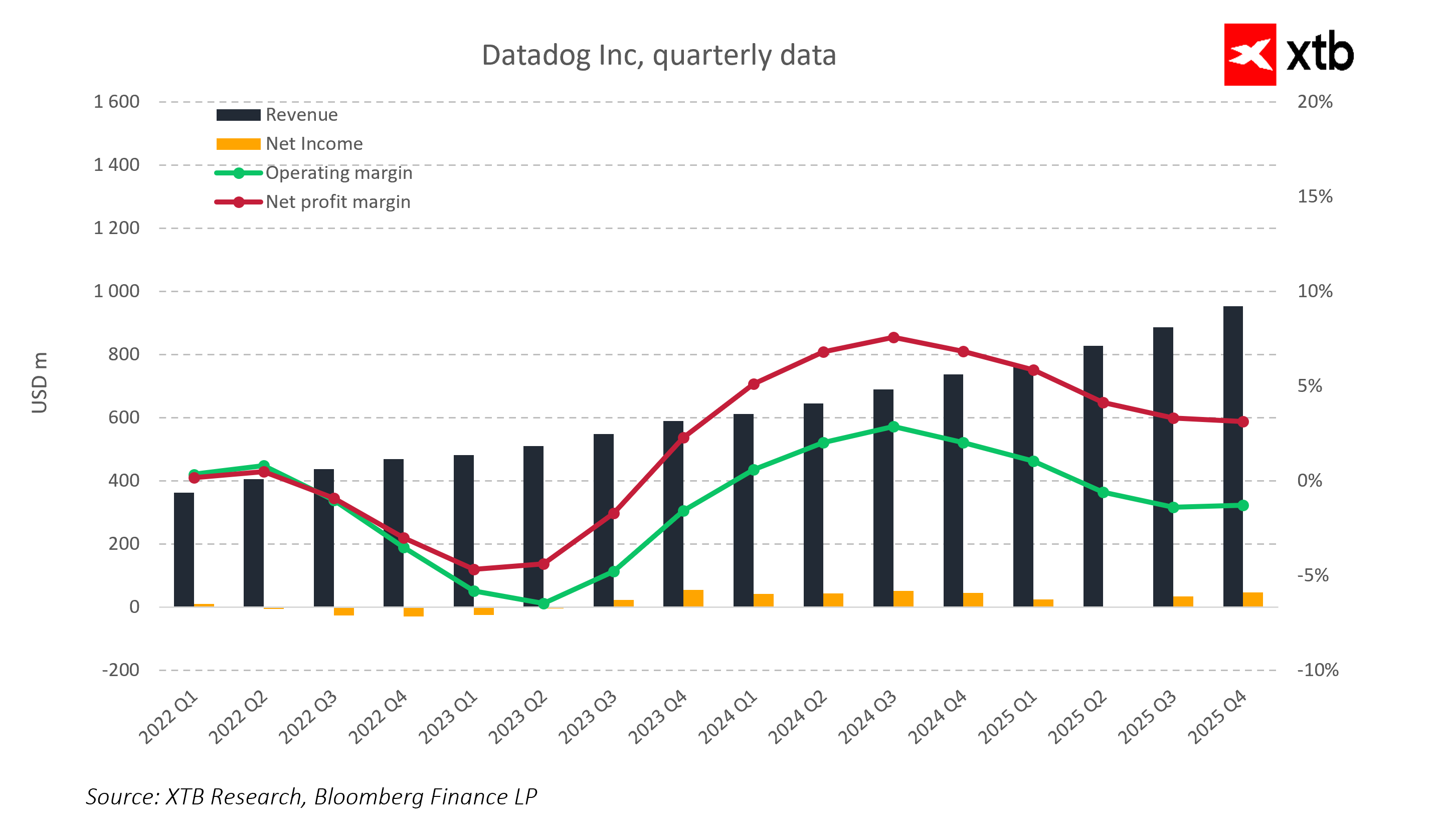

Sur une base trimestrielle, Datadog affiche une nette tendance à la hausse de son chiffre d'affaires depuis 2022. Le chiffre d'affaires trimestriel est passé d'environ 360 millions de dollars au premier trimestre 2022 à près de 950 millions de dollars au quatrième trimestre 2025, soit presque le triple en trois ans, tout en conservant une forte dynamique de croissance.

Dans le même temps, la rentabilité a considérablement évolué. En 2022 et au premier semestre 2023, la société a enregistré des marges d'exploitation et nettes négatives en raison d'investissements importants dans le développement de produits et l'augmentation des ventes. À partir du second semestre 2023, l'efficacité opérationnelle s'est nettement améliorée.

La marge d'exploitation a atteint un pic supérieur à 15 % en 2024, et la marge nette s'est rapprochée de 8 à 9 %.

En 2025, les marges se sont partiellement normalisées en raison de l'augmentation des investissements et de la pression concurrentielle. La baisse des marges d'exploitation à un chiffre n'indique pas un affaiblissement du modèle économique, mais une décision délibérée de réinvestir.

La marge brute reste élevée, autour de 75 à 80 %, confirmant la scalabilité du modèle SaaS et laissant une marge de manœuvre pour une expansion de la rentabilité à long terme.

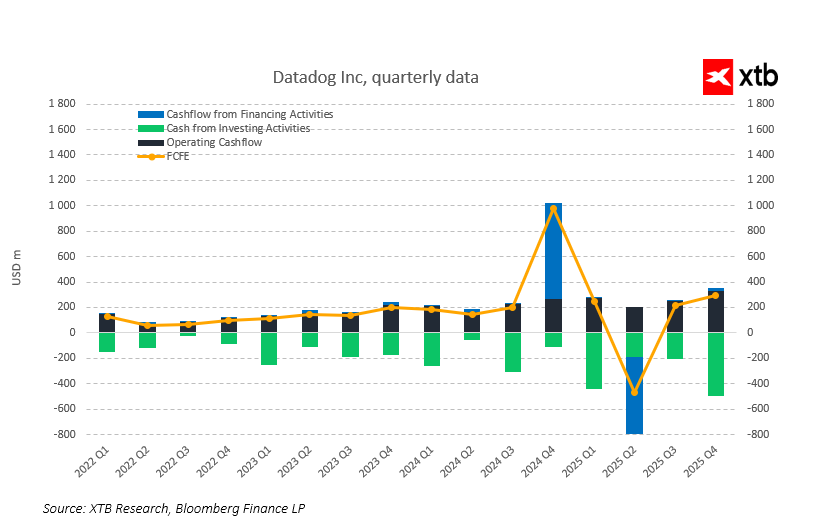

Malgré la volatilité des marges, l'entreprise génère régulièrement des flux de trésorerie d'exploitation et des flux de trésorerie disponibles positifs. Au cours des derniers trimestres, les flux de trésorerie disponibles sont restés solides, reflétant une conversion élevée des revenus en trésorerie.

Il s'agit là d'un facteur clé qui distingue Datadog de nombreuses entreprises en croissance qui ne déclarent des bénéfices comptables positifs qu'après avoir réduit leurs investissements. Pour Datadog, la génération de trésorerie va de pair avec une croissance dynamique du chiffre d'affaires.

Les données trimestrielles confirment que l'amélioration de la rentabilité n'est pas uniquement due à des facteurs comptables. Depuis 2022, les flux de trésorerie d'exploitation ont augmenté de manière systématique parallèlement à la croissance de l'activité. Les flux de trésorerie disponibles restent systématiquement positifs, et leur croissance confirme la très forte conversion du chiffre d'affaires en trésorerie.

Les fluctuations périodiques des flux de trésorerie liés au financement, notamment une augmentation notable au second semestre 2024 et une forte baisse en 2025, reflètent la gestion de la structure du capital plutôt qu'une détérioration des fondamentaux opérationnels. L'activité principale continue de générer des flux de trésorerie stables, même dans un contexte d'investissements intensifs.

Ce profil de trésorerie est caractéristique d'un modèle SaaS mature, capable de financer sa croissance de manière organique sans augmenter significativement sa dette.

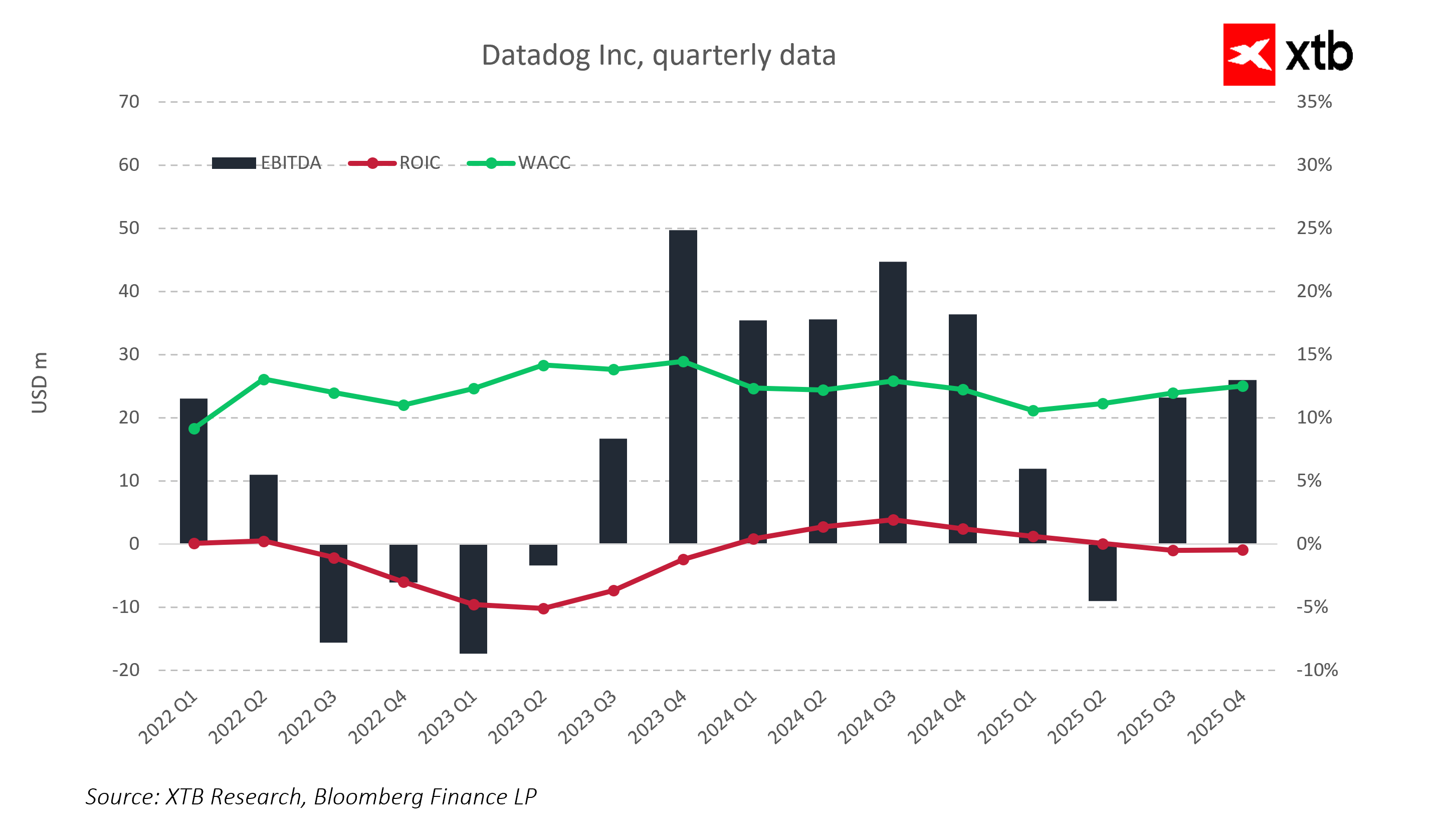

Les indicateurs de rentabilité montrent une transition claire d'une phase d'expansion vers une stabilisation du modèle économique. En 2022-2023, le rendement du capital investi (ROIC) était inférieur au coût du capital en raison d'investissements agressifs dans les produits et les ventes. À partir de 2024, l'EBITDA est revenu à des niveaux positifs stables et le ROIC s'est rapproché du coût du capital. L'entreprise passe progressivement d'une consommation de capital à une utilisation plus efficace.

La relation entre le ROIC et le WACC sera un indicateur clé à surveiller en 2026. Le maintien d'un avantage de rentabilité par rapport au coût du capital signalerait une phase de création de valeur durable tout en préservant une forte croissance des revenus.

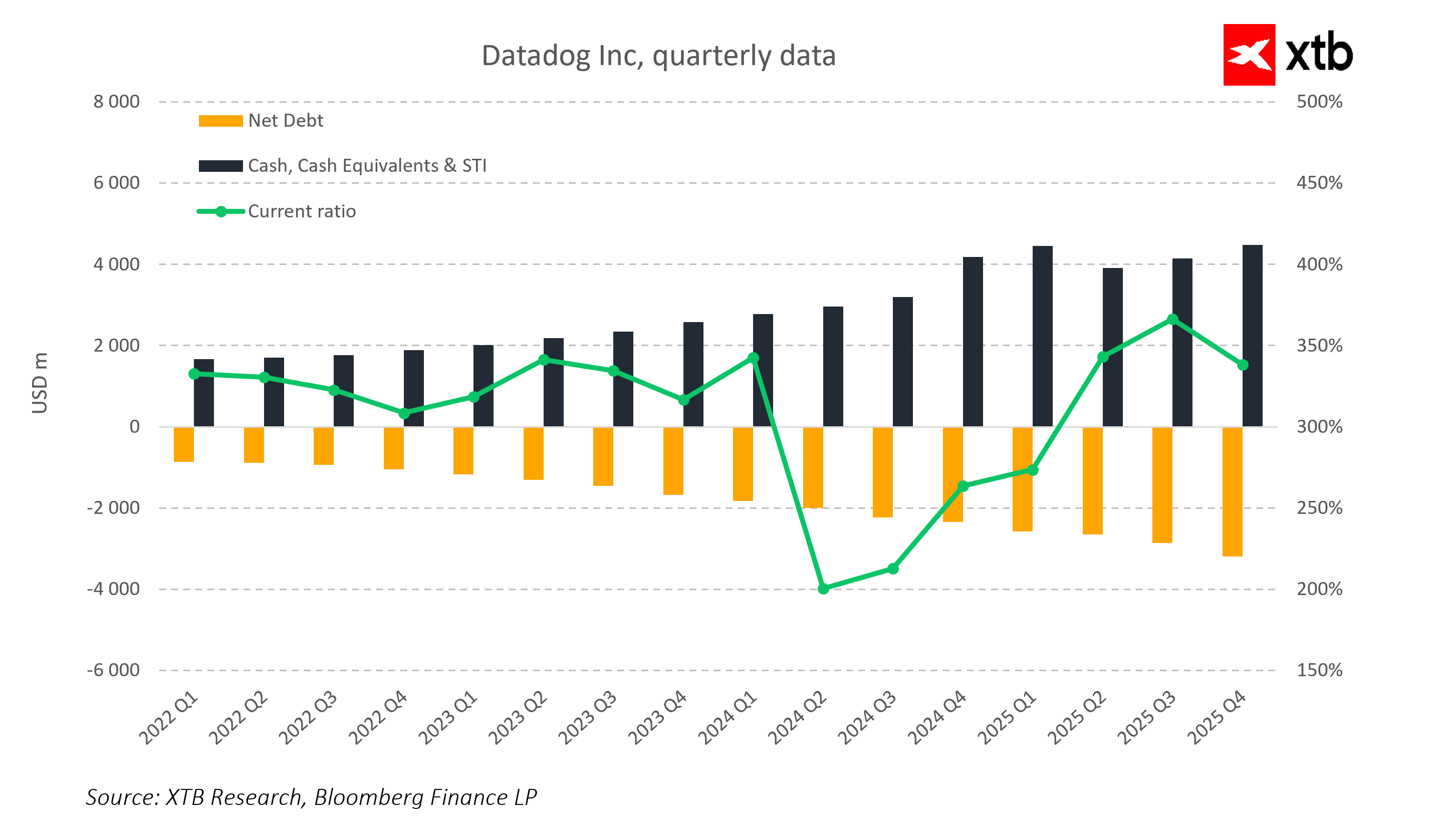

Le bilan reste très prudent. La trésorerie et les placements à court terme ont augmenté de manière constante, dépassant les 4 milliards de dollars au cours des derniers trimestres. La dette nette est négative, ce qui confère à l'entreprise un excédent de trésorerie par rapport à ses obligations financières.

Le ratio de liquidité générale est resté très élevé. Les fluctuations temporaires ne modifient en rien la situation financière globalement solide de l'entreprise. Ce profil de bilan offre une flexibilité propice à la croissance organique et à d'éventuelles acquisitions.

Perspectives d'évaluation

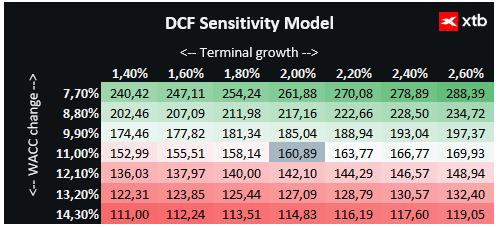

Nous présentons une évaluation de Datadog Inc. basée sur le DCF. Cette évaluation est fournie à titre informatif uniquement et ne doit pas être considérée comme un conseil en investissement ou une évaluation précise.

Datadog est un acteur clé dans le domaine des technologies cloud et des infrastructures d'IA, offrant des solutions avancées pour la surveillance des applications, la sécurité et l'analyse en temps réel. La société bénéficie de la demande croissante en matière d'observabilité cloud et d'applications basées sur l'IA. Les investissements stratégiques dans le développement de plateformes, l'expansion internationale et l'intégration de l'IA créent une base solide pour une croissance continue.

Datadog maintient une marge brute élevée d'environ 80 %, des flux de trésorerie d'exploitation et disponibles positifs, ce qui lui confère une flexibilité pour sa croissance organique et ses acquisitions potentielles. La stabilité financière et un modèle SaaS évolutif réduisent les risques de marché et permettent une planification sûre de l'expansion dans les segments du cloud et de l'IA.

Sur la base de notre analyse DCF, la juste valeur par action de Datadog est estimée à environ 160 dollars, contre un cours actuel de 129,78 dollars, ce qui implique un potentiel de hausse d'environ 24 %. Cela indique que la société dispose non seulement de fondamentaux financiers très solides, mais qu'elle offre également une opportunité intéressante pour les investisseurs qui misent sur la croissance continue des applications cloud, d'observabilité et d'IA.

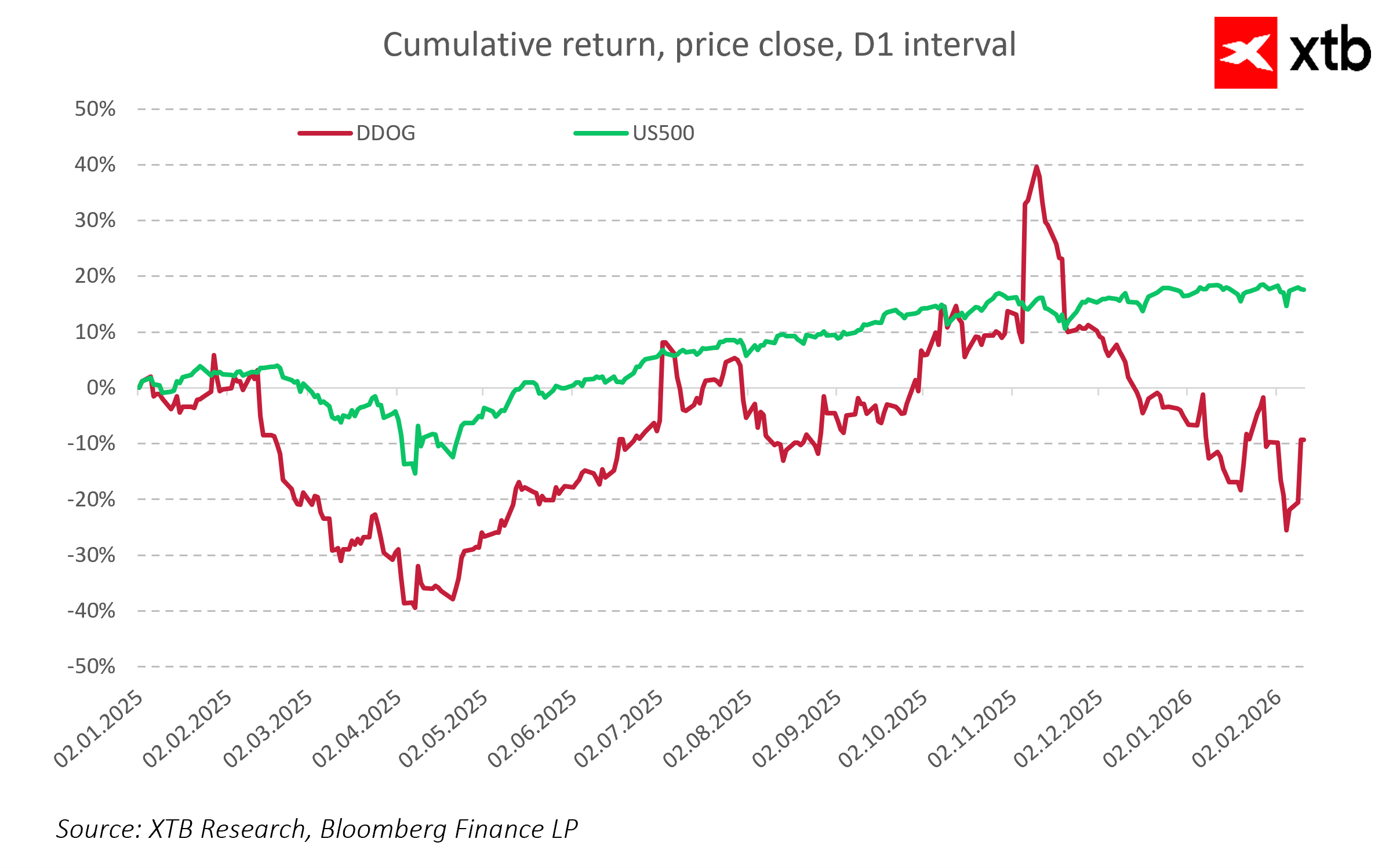

Cours de l'action

Malgré une nette amélioration de ses performances opérationnelles, l'action Datadog reste plus volatile que le marché dans son ensemble. Au quatrième trimestre 2025, l'action a nettement surperformé l'indice S&P 500, mais les mois suivants ont été marqués par une correction, qui a effacé une partie des gains enregistrés précédemment.

Au début de l'année 2026, le marché a exprimé des inquiétudes marquées à l'égard des entreprises SaaS, certains suggérant que l'IA pourrait bientôt remplacer les plateformes traditionnelles. Il est toutefois important de rappeler que l'IA est particulièrement efficace pour remplacer les codes mal écrits, répétitifs ou sous-optimaux. Un code SaaS bien écrit et évolutif a une valeur stratégique, et sa qualité, associée à son intégration dans l'infrastructure cloud et les applications basées sur l'IA, ne peut être facilement remplacée à court terme.

À court terme, le sentiment du marché pourrait l'emporter sur les fondamentaux. À long terme, la performance des actions dépendra de la capacité de l'entreprise à conserver son avantage technologique, à continuer d'améliorer la qualité de ses flux de trésorerie et à développer sa plateforme afin que l'IA serve d'outil de soutien plutôt que de remplacement de ses fonctionnalités.

L'histoire montre que les entreprises qui investissent de manière constante dans un code solide et une architecture évolutive conservent un avantage même lors des transformations technologiques. Grâce à sa plateforme mature et à son écosystème étendu, Datadog fait partie des entreprises susceptibles de tirer parti de l'IA plutôt que de la craindre comme une concurrente.

Points clés

- Forte croissance du chiffre d'affaires : Datadog a presque triplé son chiffre d'affaires en trois ans, maintenant une croissance stable de 20 à 30 % d'une année sur l'autre, selon la région.

- Rentabilité et marges : la marge brute élevée (~75 %) confirme l'évolutivité du SaaS. Les marges d'exploitation et nettes se normalisent dans le contexte du réinvestissement.

- Flux de trésorerie solides : les flux de trésorerie d'exploitation et disponibles positifs permettent de financer la croissance organique sans augmenter la dette.

- Bilan et liquidités stables : l'excédent de trésorerie par rapport au passif et le ratio de liquidité élevé offrent une flexibilité pour l'expansion et les acquisitions potentielles.

- IA et observabilité : Datadog est au cœur de la transformation numérique ; l'observabilité est un élément essentiel dans les environnements cloud et IA.

- Diversification géographique : le segment international connaît une croissance plus rapide que celui de l'Amérique du Nord, ce qui réduit le risque de concentration et pourrait stimuler les revenus futurs.

- IA et qualité du code : les craintes du marché concernant le remplacement du SaaS par l'IA sont exagérées. Un code bien conçu et évolutif est difficile à remplacer, et l'IA soutient pratiquement le développement de la plateforme plutôt que de l'éliminer.

- Sentiment vs fondamentaux : les fluctuations à court terme des actions peuvent refléter le sentiment du marché, mais les performances à long terme dépendent du maintien de l'avantage technologique et de la qualité des flux de trésorerie.

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

Résumé quotidien : le Dow Jones atteint des niveaux records, l'or et l'argent rebondissent grâce aux espoirs d'un accord entre les États-Unis et l'Iran

OUVERTURE US : AMD et SpaceX n'ont pas réussi à convaincre, mais le marché dans son ensemble reste résilient

Résultats de Shopify : « Un trimestre exceptionnel »

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."