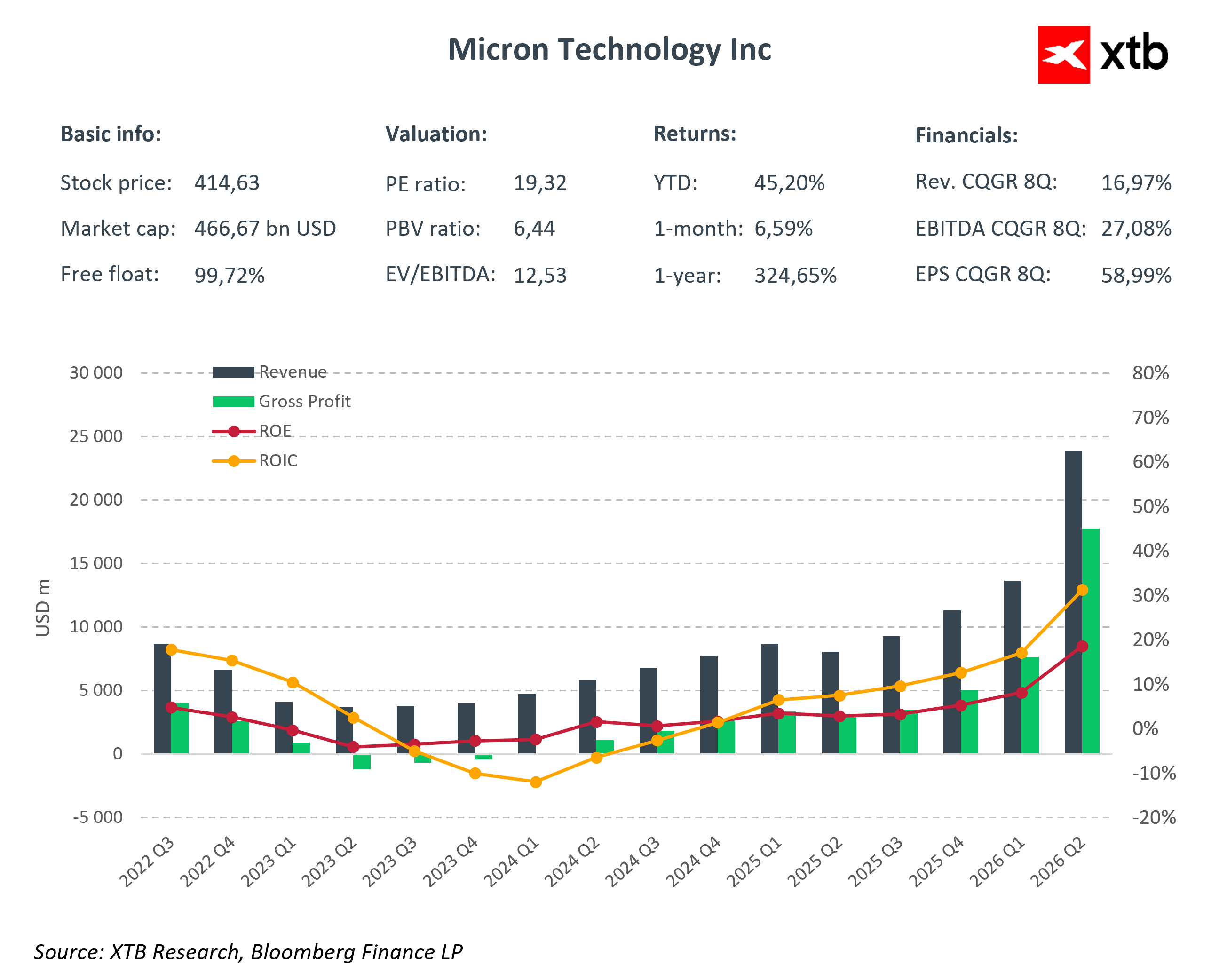

Micron Technology a annoncé des résultats records pour le deuxième trimestre de l'exercice 2026, dépassant les attentes du marché de plus de 10 % et confirmant que le « supercycle » de la mémoire, porté par l'IA, entre dans une phase de rentabilité sans précédent. Malgré un accueil globalement très favorable de ces résultats, l'action de la société a chuté de 5 à 7 % après la clôture de la séance, en raison des inquiétudes liées à la hausse des dépenses d'investissement, ce qui correspond à un scénario classique de « vente sur la nouvelle » qui ne modifie en rien la trajectoire de croissance à long terme.

Principaux résultats financiers du deuxième trimestre de l'exercice 2026 :

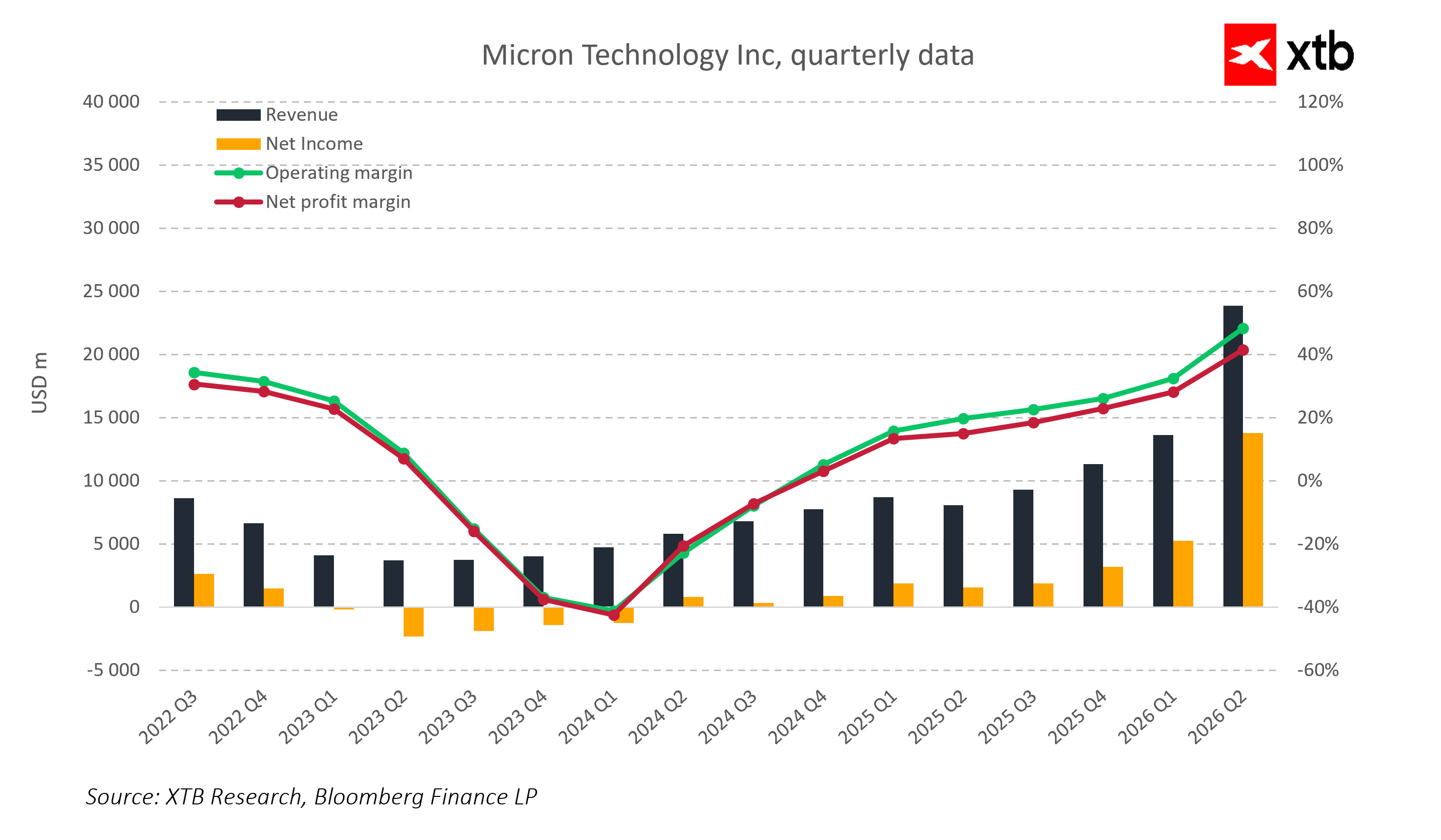

- Chiffre d'affaires : 23,86 milliards de dollars (+75 % en glissement trimestriel, +196 % a/a ; consensus du marché : 19 milliards de dollars)

- Résultat net : 14,02 milliards de dollars

- B Bénéfice par action : 12,20 dollars

- B Marge brute : 74,4 %

- Flux de trésorerie d'exploitation : 11,90 milliards de dollars

Un tel dépassement spectaculaire des estimations n'est pas le fruit du hasard. Micron tire pleinement parti de ses stocks de HBM et de DRAM pour serveurs, qui sont épuisés, la demande des hyperscalers dépassant très largement l'offre. Les marges ont retrouvé leurs plus hauts niveaux historiques, et un fort effet de levier opérationnel a permis de traduire la croissance du chiffre d'affaires en gains de bénéfices exponentiels.

Répartition de la croissance par segment

Les résultats du deuxième trimestre de l'exercice 2026 montrent que la croissance de Micron est principalement tirée par les segments liés au cloud et à l'IA, qui sont devenus les piliers du supercycle de la mémoire.

Division Mémoire pour le cloud : Le chiffre d'affaires a atteint 7,75 milliards de dollars, avec une marge d'exploitation de 66 %, grâce à la demande très forte en HBM3E et HBM4 pour les accélérateurs d'IA. Le carnet de commandes pour l'exercice en cours est pratiquement épuisé, ce qui offre une visibilité exceptionnelle sur le chiffre d'affaires pour les trimestres à venir.

Division « Core Data Center » : Le chiffre d'affaires s'est élevé à 5,69 milliards de dollars, soit une hausse de 139 % par rapport au trimestre précédent, avec une marge opérationnelle de 62 %. Ce segment fournit principalement de la DRAM pour serveurs aux hyperscalers et aux centres de données qui investissent dans des infrastructures d'IA.

Division Mobile & Client : A généré un chiffre d'affaires de 7,71 milliards de dollars avec une marge d'exploitation de 76 %, reflétant une reprise des ventes de smartphones et d'ordinateurs personnels, ainsi qu'une part croissante des produits à forte marge dans le mix des ventes.

Division Automobile & Embarqué : Le chiffre d'affaires a atteint 2,71 milliards de dollars avec une marge de 52 %, porté par la demande croissante en mémoire embarquée, en solutions automobiles et en applications IoT.

Tous les segments ont enregistré une amélioration de leur rentabilité, démontrant le succès de la restructuration du mix de produits. La part des mémoires avancées, notamment la HBM et la DRAM pour centres de données modernes, a augmenté pour dépasser 40 % du chiffre d’affaires total, ce qui a considérablement relevé la marge moyenne de la société.

Ce mix de produits améliore la rentabilité et réduit la sensibilité de Micron aux fluctuations cycliques du marché grand public. Les produits à forte valeur ajoutée constituent des barrières à l'entrée pour les concurrents, garantissant des revenus stables et un avantage stratégique dans les négociations de prix et la planification de la production pour les années à venir.

Prévisions pour le troisième trimestre de l'exercice 2026, dividende et dépenses d'investissement

À la suite des résultats records du deuxième trimestre, Micron a publié des prévisions exceptionnellement ambitieuses pour le troisième trimestre, dépassant très largement les attentes du marché. La direction prévoit :

- Chiffre d'affaires : environ 33,5 milliards de dollars

- B Bénéfice par action :B 19,15 USD

- B Marge brute :B environ 81 %

Ces prévisions reflètent une demande de mémoire HBM qui reste forte et une utilisation à pleine capacité des capacités de production pour les exercices 2026 et 2027, offrant une grande visibilité sur les revenus pour les trimestres à venir.

De plus, Micron a annoncé une augmentation de 30 % de son dividende trimestriel, le portant à 0,15 USD par action, ce qui témoigne de sa confiance dans sa capacité à générer des liquidités et dans sa stabilité financière.

Parallèlement, les dépenses d’investissement prévues pour le troisième trimestre s’élèvent à 7 à 8 milliards de dollars, le total des dépenses pour l’exercice 2026 s’établissant à environ 30 milliards de dollars. Ces investissements importants ont suscité des inquiétudes à court terme sur les marchés, entraînant une baisse du cours de l’action après la clôture de la séance — un effet typique de « vente sur l’annonce ». Toutefois, ces dépenses sont stratégiques et visent à maintenir le leadership technologique de Micron dans le domaine de la mémoire HBM ainsi qu’à étendre la capacité de production afin de répondre à la demande croissante en mémoire pour l’IA et les centres de données.

Contexte sectoriel et position de Micron sur le marché

Le supercycle actuel de la mémoire, dans lequel Micron joue un rôle clé, est principalement structurel et porté par l’expansion rapide de l’intelligence artificielle, des centres de données et des infrastructures informatiques modernes. Contrairement aux cycles précédents, la croissance du chiffre d’affaires n’est pas uniquement due au rebond des prix de la DRAM et de la NAND, mais découle d’une demande soutenue pour des produits avancés à forte valeur ajoutée. Les prix de la DRAM ont augmenté de 90 à 95 % en glissement trimestriel au cours du dernier trimestre, et ceux de la NAND de 55 à 60 %, la part croissante de la HBM et de la mémoire pour serveurs permettant de maintenir des marges record.

Les barrières à l’entrée sur le segment HBM sont élevées, car seuls quelques fournisseurs opèrent à l’échelle mondiale, ce qui protège la rentabilité de Micron et renforce la prévisibilité de son chiffre d’affaires. Dans le même temps, les risques sectoriels, notamment les tensions géopolitiques en Asie, les fluctuations de la demande des consommateurs, la pression concurrentielle et la nature cyclique du marché de la mémoire, restent d’actualité. Toutefois, la gamme de produits actuelle et la solide position de l’entreprise sur le segment de l’IA réduisent très considérablement sa sensibilité aux fluctuations à court terme du marché.

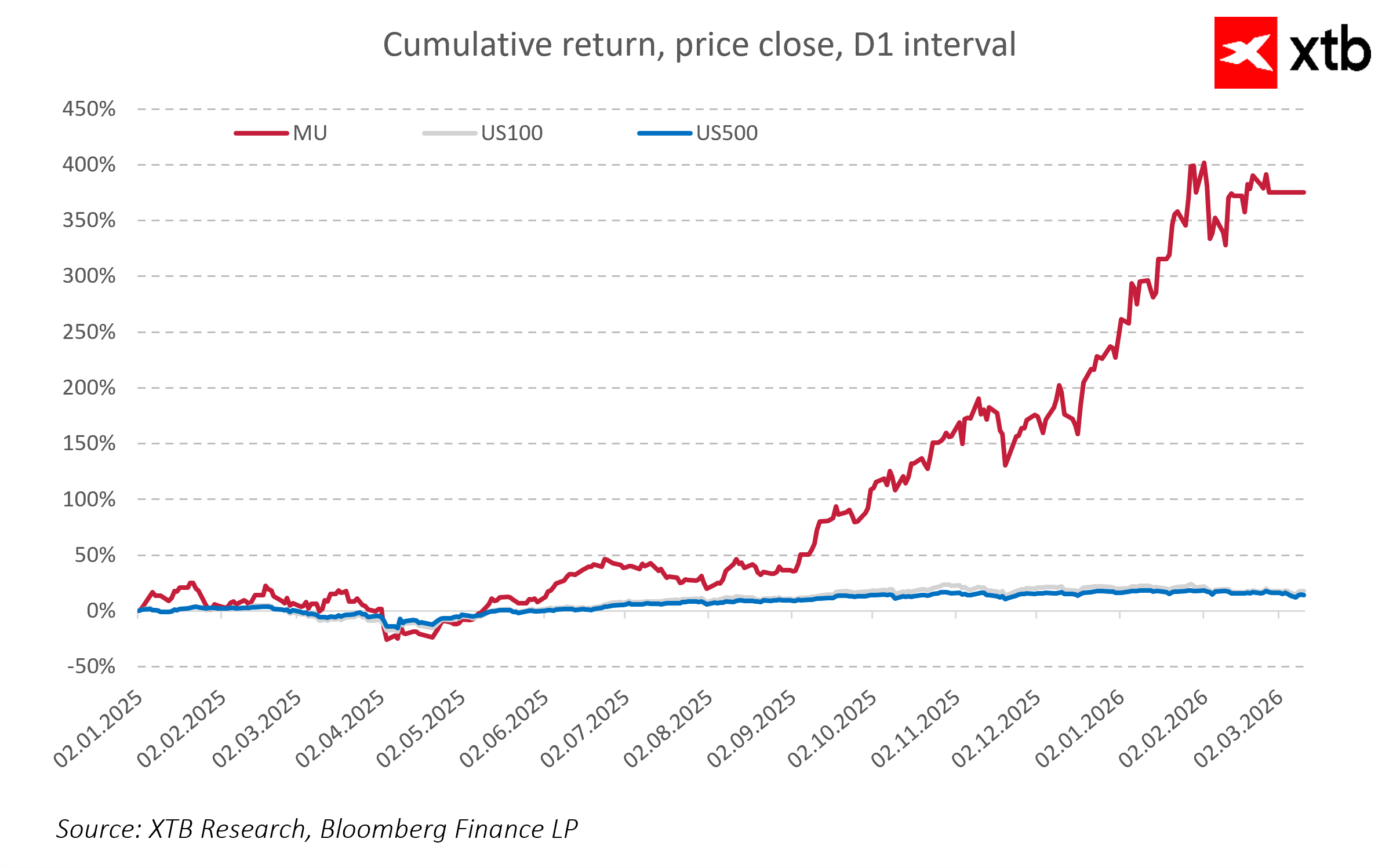

Micron est actuellement considérée comme l’un des principaux bénéficiaires de l’essor des mémoires pour l’IA, ses actions surperformant les indices américains généraux, ce qui confirme l’attrait de l’investissement dans un contexte de hausse des revenus et de marges stables. La pérennité du supercycle des mémoires soutient une expansion continue des revenus jusqu’en 2028, avec une croissance annuelle de 50 à 70 % dans les segments des mémoires pour centres de données et pour l’IA.

Analyse financière de Micron Technology pour le deuxième trimestre de l'exercice 2026 et perspectives

Micron Technology a enregistré des résultats spectaculaires au deuxième trimestre de l'exercice 2026. Le chiffre d'affaires a atteint un niveau record de 23,86 milliards de dollars, en hausse de 75 % par rapport au trimestre précédent et de 196 % a/a. Cette croissance dynamique confirme la position dominante de l'entreprise sur le marché de la mémoire, en particulier dans les solutions avancées pour l'IA et les centres de données.

La rentabilité opérationnelle s'est également nettement améliorée. La marge brute non conforme aux PCGR a atteint 74,4 %, un niveau caractéristique des pics historiques du cycle des mémoires. Le résultat net conforme aux PCGR a dépassé 13,79 milliards de dollars, et le bénéfice par action non conforme aux PCGR s'est établi à 12,20 dollars, soit une hausse de 150 % par rapport au trimestre précédent. Ces marges élevées reflètent un mix de produits favorable, avec des parts croissantes de solutions HBM et de DRAM pour serveurs, qui sont très rentables et bénéficient d’une demande stable et prévisible.

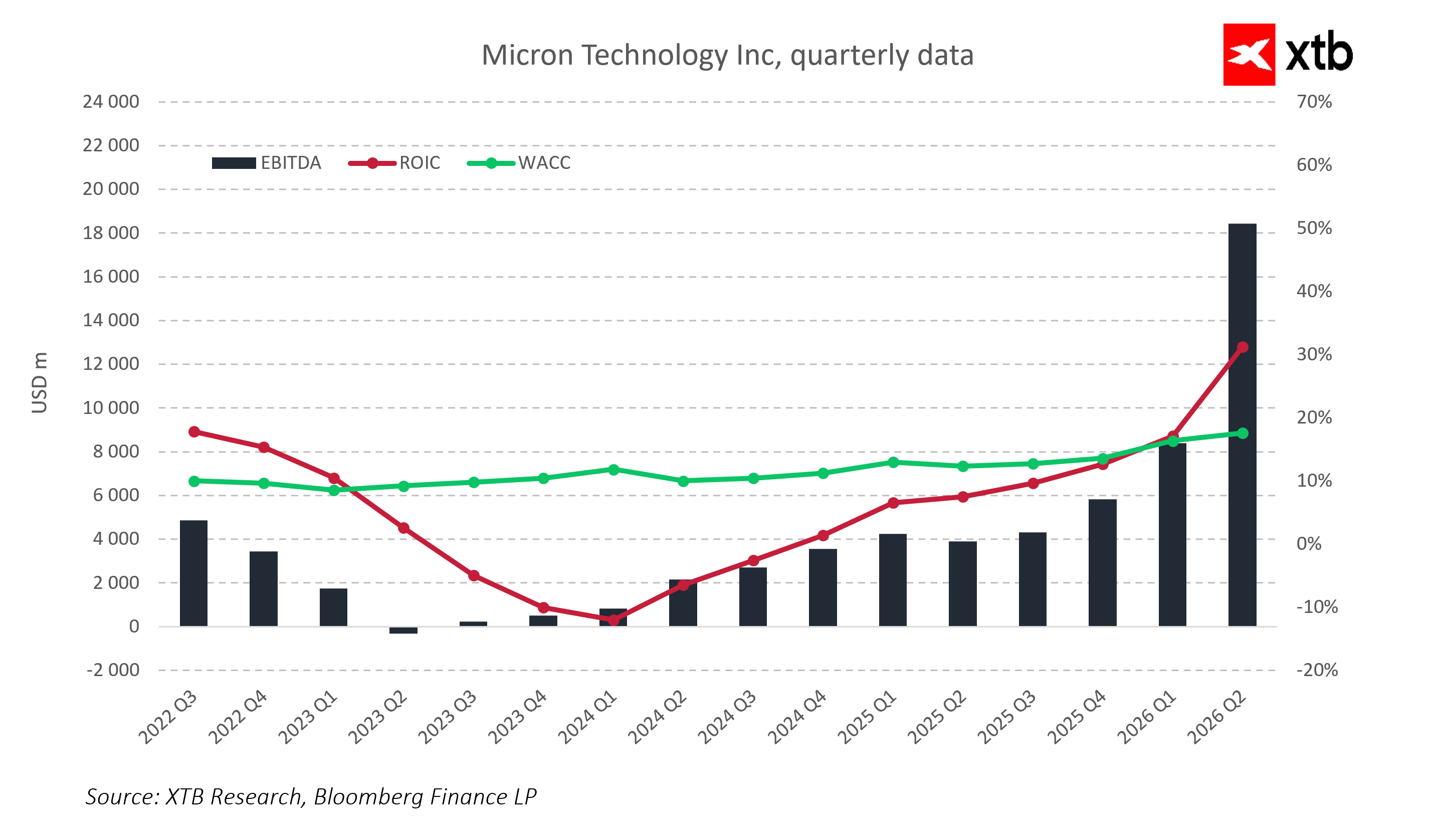

Le flux de trésorerie d'exploitation a augmenté pour atteindre 11,90 milliards de dollars, confirmant la capacité de l'entreprise à générer des liquidités importantes tout en finançant des investissements en capital intensifs. Les dépenses d'investissement nettes au deuxième trimestre ont atteint 5 milliards de dollars, reflétant une expansion agressive des capacités de production et le maintien du leadership technologique. Les dépenses d'investissement du troisième trimestre devraient s'élever à 7–8 milliards de dollars, témoignant d'une stratégie de croissance à long terme et d'une préparation à une nouvelle expansion de la HBM.

Du point de vue de l'efficacité du capital, Micron a très considérablement amélioré son ROIC, qui dépasse désormais le coût du capital (WACC), ce qui témoigne d'une création de valeur pour les actionnaires et d'une utilisation efficace des ressources de développement.

Le bilan reste solide et stable. Les niveaux élevés de trésorerie offrent une bonne marge de manœuvre en matière de liquidités et une flexibilité pour les futures décisions d'investissement. La stabilité financière est cruciale dans le secteur des semi-conducteurs, où les investissements sont importants et les cycles de marché volatils.

Les prévisions pour les trimestres à venir restent optimistes. La direction table, pour le troisième trimestre de l'exercice 2026, sur un chiffre d'affaires d'environ 33,5 milliards de dollars, une marge brute de 81 % et un bénéfice par action non conforme aux PCGR d'environ 19,15 dollars. Ces prévisions élevées reflètent la vigueur persistante de la demande en HBM et en DRAM, ainsi que des capacités de production entièrement réservées pour les trimestres à venir.

Les résultats du deuxième trimestre de l'exercice 2026 et les prévisions indiquent clairement que Micron se trouve à un stade exceptionnellement favorable de son développement. Une croissance significative du chiffre d'affaires, des marges record, une gestion efficace des coûts et des investissements en capital intensifs constituent une base solide pour une expansion continue. Micron renforce sa position sur le marché en pleine croissance de la mémoire, porté par une demande croissante en solutions avancées d'IA et de centres de données. Tous ces facteurs laissent entrevoir un potentiel de croissance supplémentaire et une stabilité financière pour les trimestres à venir.

Aperçu de la valorisation

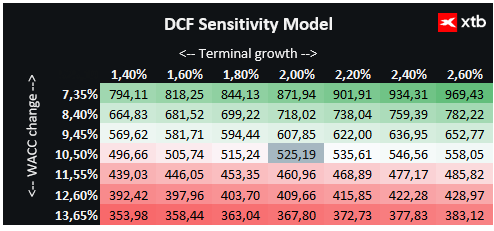

Nous avons évalué Micron Technology à l’aide d’un modèle d’actualisation des flux de trésorerie (DCF). Cette analyse est fournie à titre informatif uniquement et ne constitue ni une recommandation d’investissement ni une évaluation exacte du titre.

Le modèle table sur une croissance dynamique et soutenue du chiffre d’affaires, tirée principalement par les segments DRAM, NAND et HBM, qui constituent le cœur de l’activité de la société. La croissance initiale est très forte en raison de la demande croissante de solutions de mémoire avancées dans les domaines de l’IA, des centres de données et des appareils mobiles modernes.

Les perspectives de croissance future sont soutenues par l’innovation technologique, notamment les nouvelles générations de mémoires qui améliorent les performances et les fonctionnalités des produits.

Le modèle d’évaluation table sur un coût du capital (WACC) de 10,5 % sur l’ensemble de la période de prévision, reflétant les spécificités du secteur et l’endettement modéré de Micron. La valeur terminale repose sur un taux de croissance du chiffre d’affaires prudent de 2 %.

D'après cette analyse, l'action de Micron Technology Inc est évaluée à 525,19 USD, ce qui dépasse le cours actuel de 435,00 USD et laisse entrevoir un potentiel de hausse de 21 %. Les fondamentaux actuels et les prévisions financières indiquent que Micron occupe une position favorable dans le cycle des mémoires à semi-conducteurs, combinant les caractéristiques d'un rebond cyclique avec une croissance à long terme tirée par l'IA et le développement des infrastructures de centres de données.

Points clés

Micron Technology a clôturé le deuxième trimestre de l'exercice 2026 avec des résultats financiers impressionnants, démontrant que l'entreprise se trouve dans une phase de forte croissance et affiche une rentabilité stable. Le chiffre d'affaires a presque doublé par rapport à l'année précédente, et les marges ont atteint des niveaux caractéristiques des phases les plus dynamiques du cycle de la mémoire. Une gestion efficace des coûts d'exploitation et un flux de trésorerie solide permettent de financer simultanément des investissements technologiques ambitieux et l'expansion des capacités de production.

Les segments d'activité axés sur la mémoire HBM et les solutions pour centres de données connaissent une croissance exceptionnellement dynamique, confirmant la pérennité de la demande pour des produits de pointe à forte marge. L'offre restreinte et les carnets de commandes complets pour les trimestres à venir offrent une grande visibilité en termes de chiffre d'affaires et de bénéfices.

Les investissements stratégiques en capital, bien qu’ils suscitent des inquiétudes à court terme chez les investisseurs, sont essentiels pour maintenir l’avantage concurrentiel et répondre à la demande croissante du marché. La croissance des dividendes reflète la confiance de la direction dans la stabilité continue de l’entreprise et sa capacité à générer des liquidités.

Dans l’ensemble, la situation financière de Micron Technology est très solide, et les perspectives pour les trimestres à venir indiquent la poursuite d’une tendance positive portée par des facteurs de croissance fondamentaux et structurels dans le secteur des mémoires à semi-conducteurs.

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

OUVERTURE US : Le Nasdaq atteint son plus bas niveau depuis un mois ! La situation géopolitique fait chuter les actions du secteur de l'IA !

À la mi-séance : les actions européennes tentent de rebondir en cette fin de semaine💡

Les actions d'Alphabet ont perdu 22 % par rapport à leur plus haut historique 🚩 Google est-il prêt à renouer avec sa tendance haussière ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."