Nvidia a longtemps été l’un des acteurs les plus importants dans le domaine de l’intelligence artificielle. L’entreprise, qui a débuté sur le marché du gaming, représente désormais une part significative de l’infrastructure informatique mondiale qui alimente les derniers modèles génératifs ainsi que les solutions utilisées dans la science et l’industrie. Ses puces équipent des centres de données, des laboratoires de recherche et des entreprises développant des systèmes d’IA avancés.

Les derniers résultats financiers du troisième trimestre de l’exercice 2026 confirment que la demande pour les accélérateurs d’IA continue de croître. Le segment des centres de données a non seulement renforcé son avance, mais a également démontré la capacité de Nvidia à étendre ses opérations sans compromettre la qualité et la performance. L’entreprise développe simultanément des écosystèmes technologiques complets, incluant logiciels, réseaux et plateformes, permettant la création et l’entraînement de modèles complexes à grande échelle.

Ce rapport analyse les données trimestrielles les plus récentes, examine les développements dans chaque domaine clé de l’activité et met en lumière les principaux facteurs susceptibles d’influencer l’avenir de l’entreprise. Avant de prendre une perspective plus large, commençons par les principaux chiffres financiers du troisième trimestre de l’exercice 2026.

Résultats exceptionnels au T3 2026

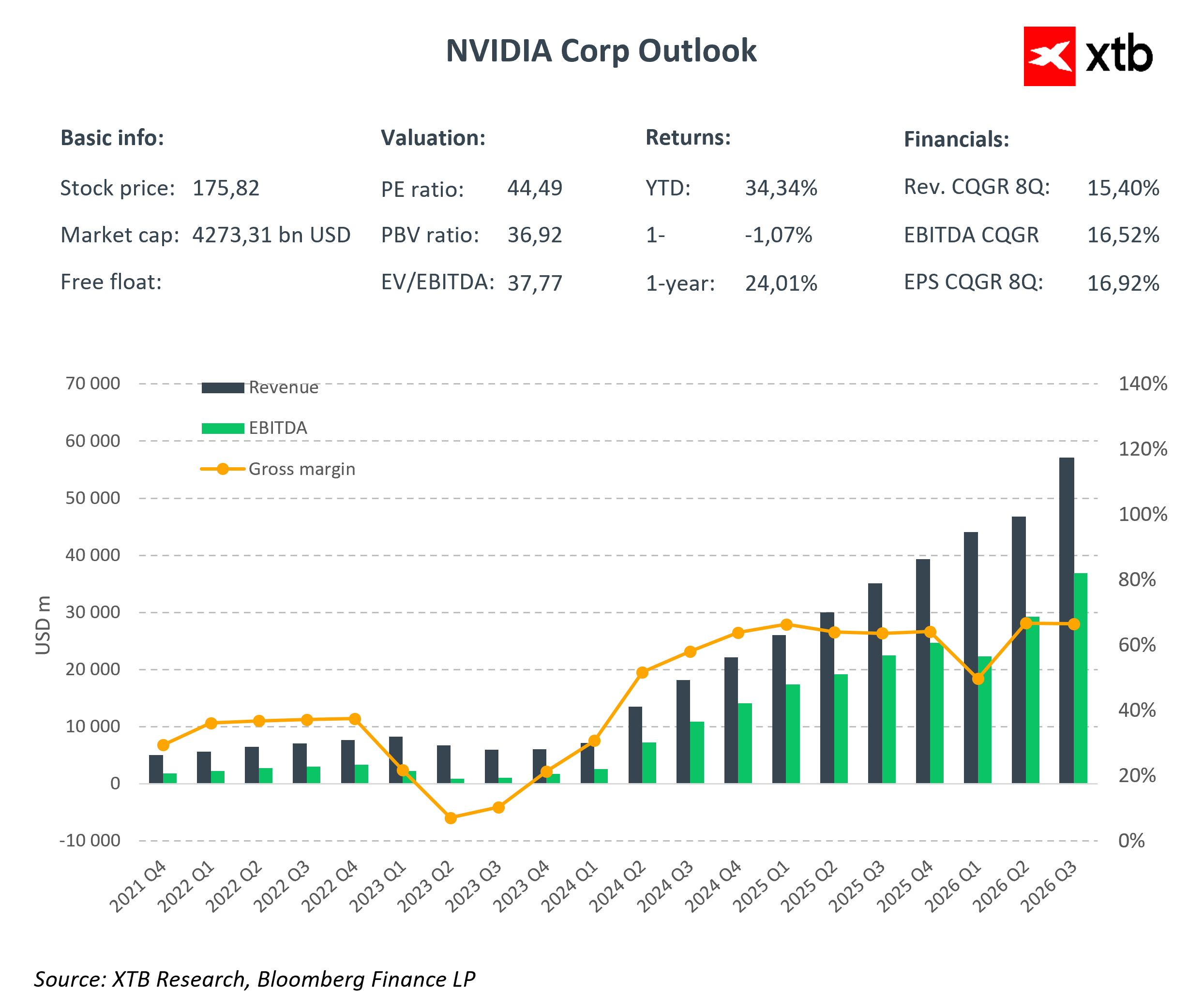

Nvidia a une fois de plus confirmé son rôle crucial dans le développement de l’IA en enregistrant un chiffre d’affaires de 57 milliards de dollars au troisième trimestre 2026. Cela représente une hausse de 22 % par rapport au trimestre précédent et une croissance annuelle de 62 %. Cette croissance ne se limite pas à l’échelle ; elle illustre clairement la domination de Nvidia dans la transformation numérique mondiale.

La marge brute reste très élevée, autour de 73,4 %. Malgré des investissements importants en recherche, développement et expansion opérationnelle, l’entreprise convertit efficacement son chiffre d’affaires en profit. Les dépenses d’exploitation, incluant la R&D et l’administration, se sont élevées à 5,839 milliards de dollars, tandis que le résultat opérationnel a atteint 36 milliards de dollars. Sur le plan net, Nvidia a généré près de 32 milliards de dollars, ce qui correspond à un bénéfice par action de 1,30 USD. Ce résultat dépasse les attentes des analystes et démontre la capacité de l’entreprise à générer des flux de trésorerie solides même en période d’incertitude macroéconomique.

Le principal moteur de croissance reste le segment des centres de données, avec un chiffre d’affaires record de 51,2 milliards de dollars. Cette performance est portée non seulement par la demande croissante, mais aussi par l’architecture innovante des GPU Blackwell, qui allie haute performance et efficacité énergétique, ainsi que par des partenariats stratégiques avec des acteurs majeurs du cloud et de l’IA. Cela consolide la position de Nvidia comme fondation de l’infrastructure mondiale de l’IA. Le segment gaming conserve également une position solide, générant 4,3 milliards de dollars de revenus, reflétant un modèle économique équilibré combinant innovation grand public et activité data center.

Pour le trimestre suivant, Nvidia prévoit un chiffre d’affaires autour de 65 milliards de dollars tout en maintenant des marges élevées, démontrant son ambition non seulement de maintenir, mais aussi de renforcer sa domination.

Le succès de l’entreprise ne repose pas uniquement sur ses résultats récents. L’analyse des dernières années montre une surperformance constante par rapport aux attentes du marché, tant au niveau du chiffre d’affaires que du bénéfice par action. Avant le troisième trimestre 2026, les prévisions tablaient sur un chiffre d’affaires d’environ 55,2 milliards de dollars et un BPA de 1,26 USD ; les résultats réels ont dépassé ces estimations. Cette régularité reflète la croissance stable et durable de l’entreprise ainsi que sa capacité à opérer efficacement dans un secteur technologique en rapide évolution. Cela renforce la confiance des investisseurs et souligne le rôle de Nvidia comme l’un des piliers de la révolution technologique mondiale.

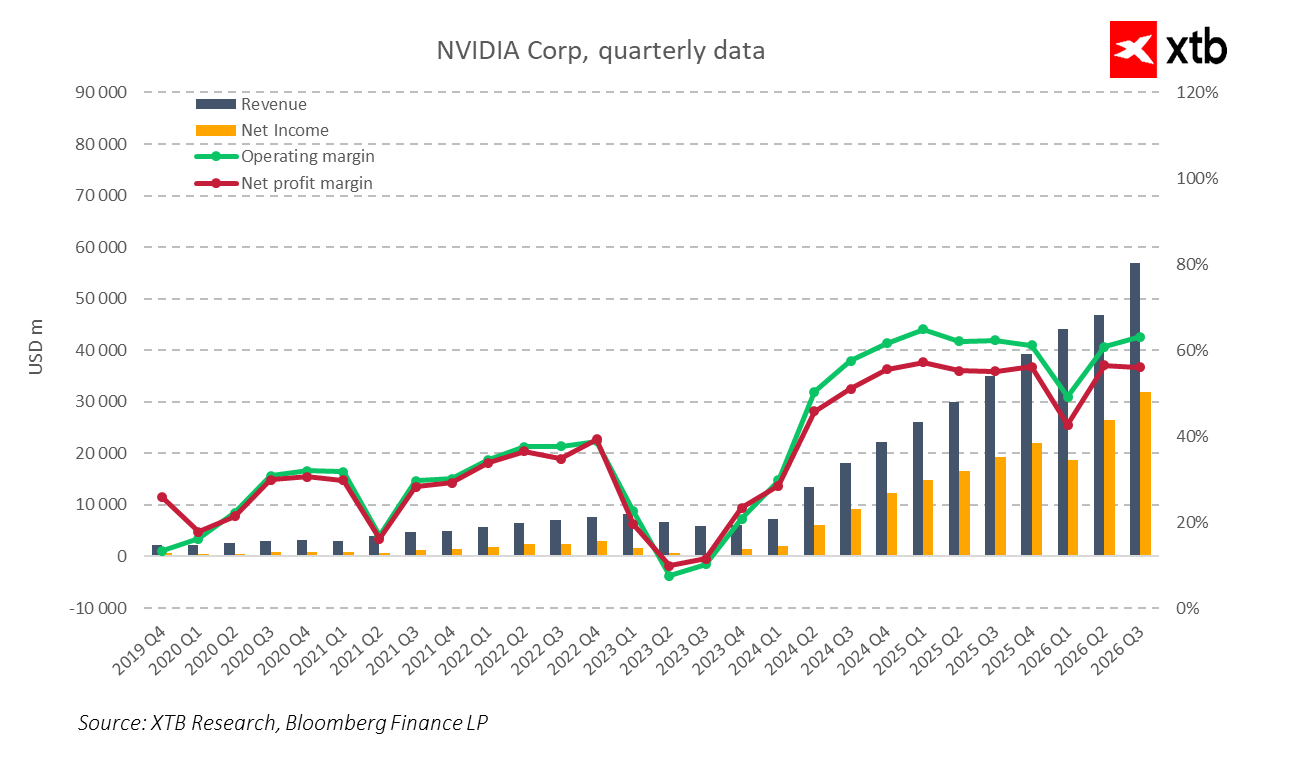

Les données financières trimestrielles confirment la croissance impressionnante de l’entreprise. Le chiffre d’affaires a connu une progression dynamique depuis 2023, atteignant des niveaux records. Les bénéfices nets approchent également les 32 milliards de dollars. Des marges d’exploitation et nettes stables et élevées indiquent un contrôle efficace des coûts et une grande efficience opérationnelle.

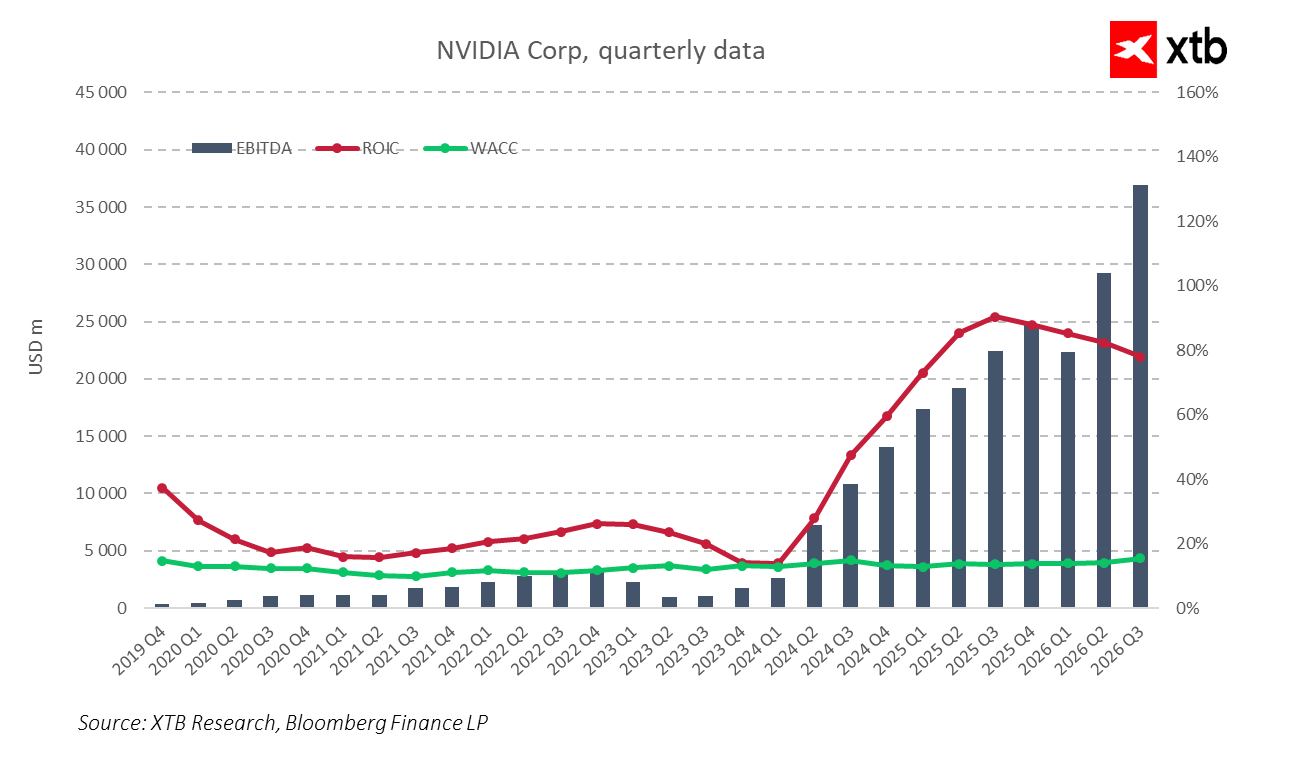

L’EBITDA connaît une croissance rapide, dépassant 37 milliards de dollars au troisième trimestre 2026. Le retour sur capital investi reste supérieur à 80 %, témoignant d’une efficacité exceptionnelle dans la gestion des ressources. Un coût du capital relativement faible souligne une position concurrentielle solide et la capacité à créer de la valeur pour les actionnaires. Cette combinaison de croissance, de rentabilité et de gestion efficace constitue une base solide pour poursuivre le développement et renforcer le leadership de l’entreprise dans le secteur.

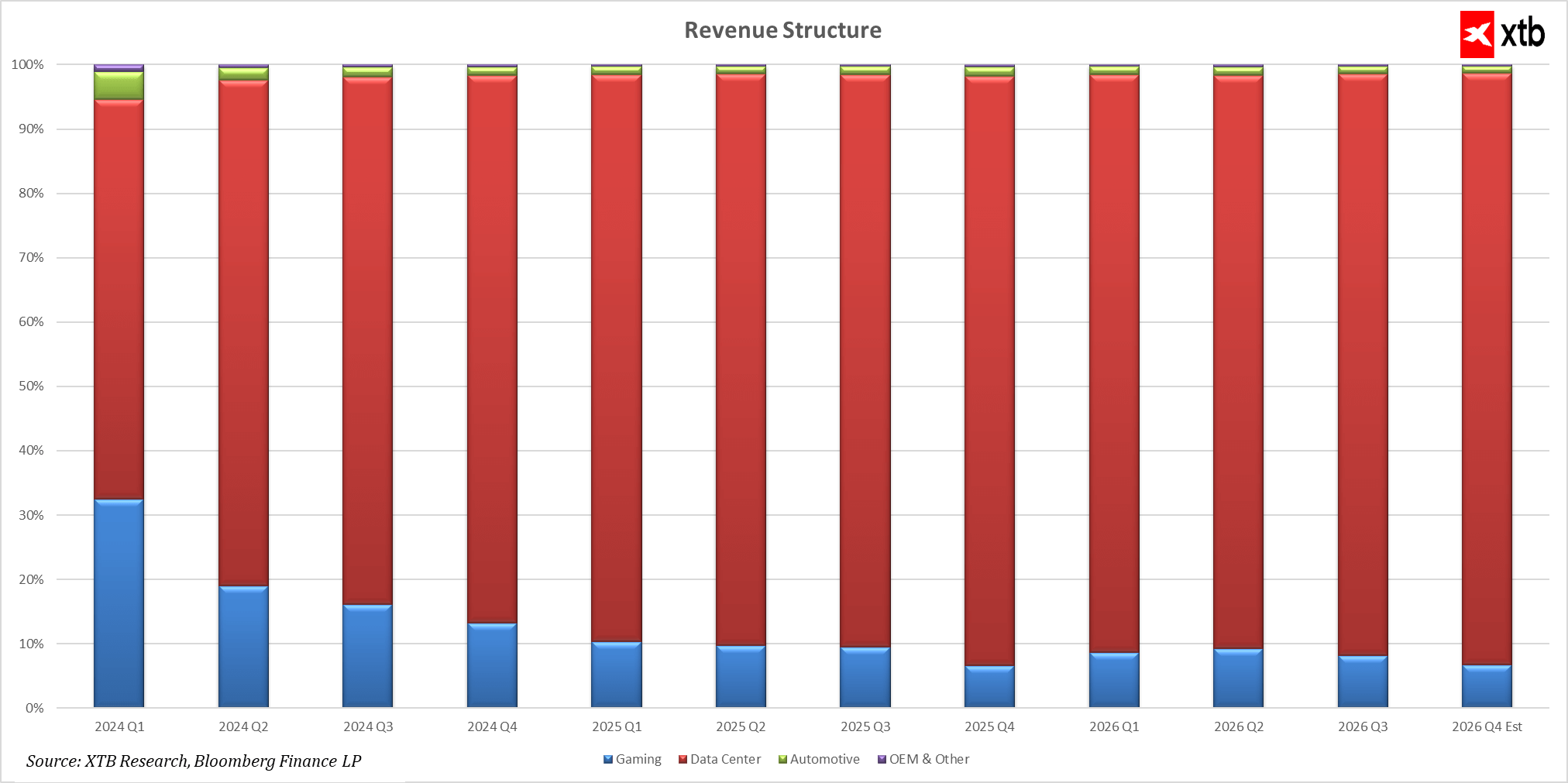

Nvidia renforce constamment sa position, principalement grâce à la croissance rapide de son segment des centres de données. Depuis début 2024, les revenus dans ce domaine ont progressé à un rythme impressionnant, enregistrant plusieurs centaines de pourcents de croissance d’une année sur l’autre pendant plusieurs trimestres consécutifs. Ce segment génère la majeure partie des revenus de l’entreprise et devrait atteindre plus de 56 milliards de dollars d’ici la fin 2026.

Le segment gaming, bien que plus volatil, se remet des baisses observées plus tôt en 2024 et continue de contribuer de manière significative, avec des revenus prévus autour de 4 milliards de dollars d’ici la fin 2026. Le segment automobile connaît également une croissance régulière, passant de moins de 300 millions de dollars à plus de 680 millions de dollars, avec des fluctuations reflétant un intérêt et des investissements croissants. D’autres domaines, tels que les OEM et autres activités, bien que plus modestes, affichent également une croissance solide et une importance croissante pour l’ensemble des opérations. Ensemble, ces tendances illustrent la diversification efficace des revenus de Nvidia, renforçant son leadership dans la transformation numérique et l’IA.

Valorisation

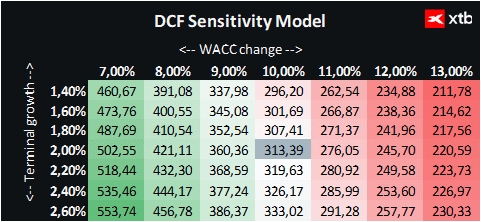

Nous analysons la valorisation de Nvidia en utilisant la méthode des flux de trésorerie actualisés (DCF). Il est important de souligner que cette analyse est fournie à titre informatif uniquement et ne doit pas être considérée comme un conseil d’investissement ni comme une prévision exacte du cours de l’action.

Nos projections supposent un taux de croissance annuel moyen du chiffre d’affaires à deux chiffres, estimé entre 40 et 60 % pour les prochaines années. Dans les années suivantes, le taux de croissance du chiffre d’affaires diminuera progressivement en raison de la saturation du marché et de la concurrence croissante.

L’architecture GPU Blackwell devient un élément clé de la stratégie de Nvidia pour les années à venir. Les derniers processeurs ont suscité un intérêt énorme, dépassant largement les attentes initiales de l’entreprise. Blackwell alimente le boom mondial du matériel IA grâce à ses performances exceptionnelles et à son rôle dans l’entraînement et le déploiement des modèles d’IA les plus avancés. C’est cette architecture qui permet à Nvidia de maintenir une position dominante dans les segments data center et derniers processeurs, moteurs de la croissance dynamique future de l’entreprise.

Notre évaluation intègre également un coût moyen pondéré du capital (WACC) estimé à environ 10 %, reflétant les conditions actuelles du marché et les spécificités du secteur technologique. Nvidia présente un niveau d’endettement modéré, géré efficacement, de sorte que le coût de la dette a un impact limité mais significatif sur le coût global du capital. Nous avons supposé un taux de croissance terminale de 2 %, avec d’autres paramètres basés sur les moyennes des cinq dernières années.

Sur la base de ces hypothèses, la valorisation de Nvidia s’établit à environ 313 USD par action, ce qui indique un potentiel de croissance d’environ 78 % par rapport au cours actuel du marché, autour de 175 USD. La valorisation actuelle pourrait ne pas refléter pleinement la valeur et les perspectives de croissance de l’entreprise. Nvidia bénéficie d’une opportunité d’expansion dynamique supplémentaire, soutenue par la demande croissante pour des solutions d’IA de pointe, des centres de données et le gaming, ainsi que par la reconnaissance mondiale successive des générations de l’architecture Blackwell.

Résumé quotidien : les menaces de guerre de Trump pèsent sur les marchés. Wall Street plonge dans le rouge

Valeur de la semaine : TSMC – Le moteur industriel de la révolution de l'IA

Les tensions en Iran pèsent sur les marchés !

Ouverture US : Alphabet et Tesla pèsent sur Wall Street, tandis que les cours du pétrole ravivent les inquiétudes des investisseurs

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."