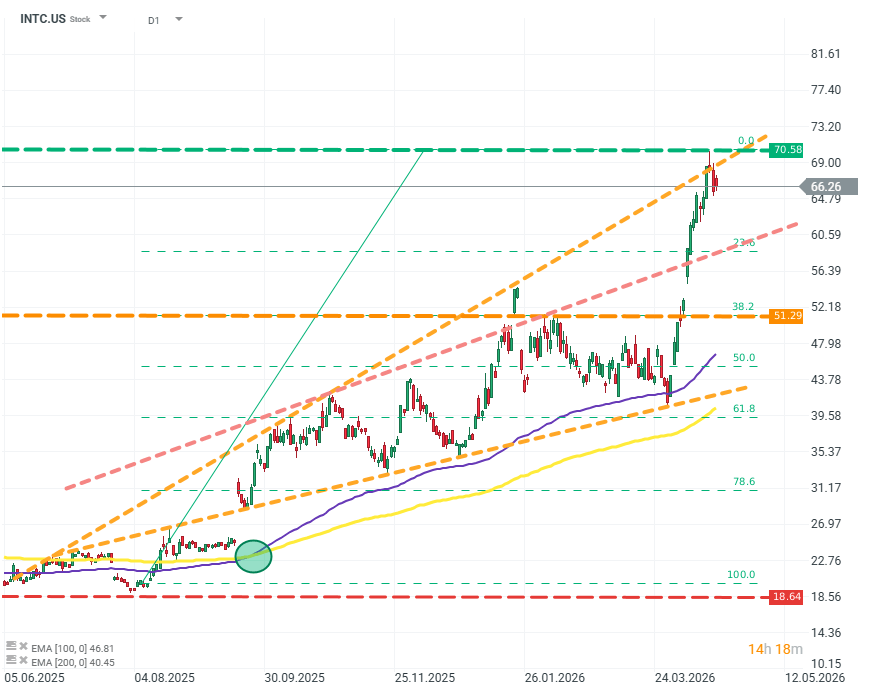

- L'action Intel évolue autour de 65,70 dollars, à quelques dollars du plus haut historique à 70,33 dollars, avec une progression de plus de 250% depuis le plus bas de 2024 et près de 70% depuis le début 2026.

- Le marché attend un chiffre d'affaires Q1 2026 supérieur à 13,3 milliards de dollars, un EBITDA de 3,25 milliards, mais un BPA ajusté proche de zéro, impliquant un repli sur un an.

- Le segment Data Center/AI génère environ 30% du chiffre d'affaires mais concentre la quasi-totalité du bénéfice net, tandis qu'Intel Foundry reste déficitaire à hauteur de 2 milliards de dollars.

- L'action Intel évolue autour de 65,70 dollars, à quelques dollars du plus haut historique à 70,33 dollars, avec une progression de plus de 250% depuis le plus bas de 2024 et près de 70% depuis le début 2026.

- Le marché attend un chiffre d'affaires Q1 2026 supérieur à 13,3 milliards de dollars, un EBITDA de 3,25 milliards, mais un BPA ajusté proche de zéro, impliquant un repli sur un an.

- Le segment Data Center/AI génère environ 30% du chiffre d'affaires mais concentre la quasi-totalité du bénéfice net, tandis qu'Intel Foundry reste déficitaire à hauteur de 2 milliards de dollars.

L'action Intel flirte avec son plus haut historique autour de 65,70 dollars, à quelques dollars du record à 70,33 dollars. La valorisation de la société de semi-conducteurs atteint son niveau le plus élevé depuis la bulle dot-com de l'an 2000. Depuis le plus bas de 2024, le titre a progressé de plus de 250%, dont près de 70% sur les seules dernières semaines de 2026. Les investisseurs attendent la publication des résultats du premier trimestre avec une attention particulière sur les segments Data Center/AI et sur l'initiative Intel Foundry. Les actions du secteur des semi-conducteurs évoluent dans un climat de tension entre exigences de valorisation et exécution opérationnelle.

Rallye hyperbolique : la valorisation d'Intel atteint des sommets historiques

Plus de 70% en moins d'un mois sans catalyseur fondamental

La progression récente de l'action Intel ne peut être qualifiée autrement que d'hyperbolique. Le titre a gagné plus de 70% en moins d'un mois, alors même qu'aucun changement fondamental dans le modèle d'affaires ou dans l'environnement opérationnel ne justifie pleinement un tel mouvement. Le rallye n'a marqué une pause qu'autour du seuil psychologique des 70 dollars, un niveau qui concentre désormais l'attention des opérateurs de marché.

Intel n'a atteint des niveaux de valorisation comparables qu'à deux reprises dans son histoire. La première fois lors de la bulle dot-com au tournant de l'an 2000, et la seconde lors de la pandémie de Covid en 2020-2021. La répétition de ce profil de cours interroge sur la nature du mouvement actuel : s'agit-il de la phase tardive d'une dynamique spéculative, ou d'une réévaluation légitime fondée sur des perspectives transformatives ?

Le RSI du titre ressort autour de 78, clairement en zone de surachat selon les lectures techniques classiques. L'indicateur stochastique à 96,5 renforce ce signal d'extension. Ces avertissements techniques invitent à la prudence pour les nouveaux entrants, indépendamment du jugement porté sur la qualité fondamentale de la société de Santa Clara.

Des attentes de marché relativement modestes pour le Q1 2026

Les anticipations du marché pour les résultats Q1 2026 d'Intel apparaissent relativement conservatrices au regard du comportement boursier du titre. Le chiffre d'affaires attendu est supérieur à 13,3 milliards de dollars, pour un EBITDA d'environ 3,25 milliards, un EBIT d'environ 420 millions et un BPA ajusté proche de zéro. Ces projections impliquent un recul sur un an, notamment sur le haut du compte de résultat.

La guidance donnée par la direction fin janvier évoquait un chiffre d'affaires compris entre 11,7 et 12,7 milliards de dollars, ce qui matérialise une décroissance séquentielle par rapport aux 13,7 milliards du trimestre précédent. Le consensus Bloomberg s'établit en pratique autour de 12,4 milliards, en repli de 2,2% sur un an. Les options pricent un mouvement post-publication de l'ordre de 10 à 12% dans l'une ou l'autre direction.

Si les attentes sont modestes, la question centrale devient celle des leviers qui soutiennent le sentiment et les gains démesurés observés. Le contraste entre la trajectoire du titre et les fondamentaux publiés constitue le principal point d'interrogation des analystes. Le consensus des 38 analystes suivant le dossier établit un objectif de cours à 51 dollars, soit un repli potentiel de 25% par rapport aux niveaux actuels, ce qui souligne le scepticisme installé.

Data Center/AI et Intel Foundry : les deux piliers scrutés par le marché

Data Center/AI : 30% du chiffre d'affaires mais quasi-totalité du bénéfice

Le segment Data Center/AI représente environ 30% du chiffre d'affaires global d'Intel mais concentre l'essentiel, si ce n'est la totalité, du bénéfice net de la société. Cette asymétrie explique pourquoi les investisseurs focalisent leur attention sur cette division, malgré son poids modéré dans la structure de revenus. La profitabilité marginale y est sans commune mesure avec les autres activités.

Le cœur historique d'Intel reste les serveurs et les PC, qui continuent de générer la majorité du chiffre d'affaires. Le profil de marge de ce segment se situe néanmoins autour de 2%, ce qui en fait un contributeur marginal aux bénéfices. La dépendance à l'écosystème Xeon sur les serveurs et aux processeurs Core sur le segment client expose Intel à une concurrence intense d'AMD et des architectures ARM.

La relève de la guidance Xeon de 36% annoncée lors de la publication Q4 2025, en lien avec la demande issue de l'intelligence artificielle, a constitué l'un des principaux catalyseurs du rallye récent. Une nouvelle annonce en ce sens lors de la prochaine publication serait interprétée comme une validation de la trajectoire actuelle. À l'inverse, un ton prudent sur la trajectoire Xeon mettrait rapidement sous pression le titre.

Intel Foundry : 4 milliards de revenus, 2 milliards de pertes

Intel Foundry constitue la seconde clé de lecture du dossier. Cette initiative couvre un ensemble large de services, avec une attention particulière pour les services de packaging de puces, l'un des principaux goulets d'étranglement de l'industrie des semi-conducteurs. Intel Foundry s'inscrit dans l'ambition stratégique de long terme d'Intel pour capter une part significative du marché de la sous-traitance avancée, dominé aujourd'hui par TSMC et Samsung.

Le mot clé reste le long terme. Intel Foundry génère plus de 4 milliards de dollars de chiffre d'affaires mais affiche des pertes supérieures à 2 milliards de dollars. Compte tenu des contraintes techniques liées aux nœuds avancés 18A et 14A, cette situation n'évoluera probablement pas de manière significative avant 4 à 6 trimestres. La capacité d'Intel à annoncer un client externe majeur pour le nœud 18A constituerait un catalyseur important.

Le rapprochement récent avec le projet Terafab lié à Elon Musk a alimenté une partie de la spéculation sur le titre. Les analystes de Raymond James soulignent toutefois que la valorisation actuelle intègre déjà un fort optimisme sur l'activité foundry, y compris Terafab. Les progrès concrets en matière de 14A et de packaging avancé pourraient mettre du temps à se traduire en revenus significatifs.

Justification du rallye : conditions à réunir pour le Q1 2026

Trois catalyseurs nécessaires selon les analystes

Au regard de cette lecture, le rallye récent de l'action Intel ne serait pleinement justifié qu'à trois conditions cumulatives. D'abord, des marges encore plus élevées sur le segment Data Center/AI que ce qui est actuellement anticipé. Ensuite, un relèvement de la guidance annuelle. Enfin, l'annonce d'un contrat majeur non encore rendu public, en particulier un client externe pour le nœud 18A de la foundry.

Sans un ou plusieurs de ces éléments, il est difficile de justifier les niveaux de valorisation actuels pour une société dont la profitabilité reste proche de zéro par rapport à son échelle. Le ratio cours sur chiffre d'affaires à 6,2x et le BPA trailing négatif à -0,06 dollar illustrent cette tension entre valorisation et performance opérationnelle. Les multiples forward implicites dépassent 100x les bénéfices attendus.

Intel reste une société avec un nombre limité de nouvelles chances pour démontrer la pertinence de sa stratégie, une liste longue de problèmes opérationnels et une profitabilité structurellement faible. La trajectoire boursière récente semble aller au-delà de ce que les fondamentaux immédiats peuvent soutenir, ce qui expose le titre à une réaction brutale en cas de déception sur l'un des trois piliers identifiés.

Impact pour le secteur des semi-conducteurs

Le cas d'Intel illustre la tension plus large qui traverse le secteur des semi-conducteurs américain. Les anticipations liées à l'intelligence artificielle poussent les valorisations sur des niveaux historiques, avec des écarts croissants entre les performances boursières et les fondamentaux immédiats. Cette configuration rappelle les dynamiques observées lors des cycles précédents du secteur.

Les investisseurs arbitrent entre des trajectoires transformatives de long terme et des réalités opérationnelles de court terme. Le positionnement d'Intel sur les nœuds avancés 18A et 14A, combiné à l'effort sur le packaging, conserve une pertinence stratégique si les engagements clients se matérialisent. La publication du premier trimestre permettra de tester la qualité du pivot opérationnel.

Pour les investisseurs exposés aux actions technologiques américaines, le cas d'Intel constitue un indicateur avancé du sentiment sur les grandes valeurs historiques du secteur. Un accueil favorable de la publication validerait la capacité du marché à absorber des valorisations tendues. Une sanction boursière viendrait en revanche rappeler la nécessité d'une confirmation opérationnelle pour soutenir les niveaux atteints.

❓ FAQ

Pourquoi l'action Intel a-t-elle progressé de 70% en un mois ?

La hausse récente de l'action Intel s'explique principalement par un regain d'optimisme autour des segments Data Center/AI et Intel Foundry, renforcé par le rapprochement avec le projet Terafab lié à Elon Musk. Ce mouvement spéculatif s'est produit sans changement fondamental dans le modèle d'affaires, ce qui explique la prudence des analystes dont l'objectif de cours moyen ressort à 51 dollars.

Quels résultats sont attendus pour le Q1 2026 d'Intel ?

Le marché anticipe un chiffre d'affaires supérieur à 13,3 milliards de dollars selon la source analytique, avec un consensus Bloomberg autour de 12,4 milliards, un EBITDA d'environ 3,25 milliards de dollars et un BPA ajusté proche de zéro. Ces prévisions impliquent un recul sur un an, ce qui contraste avec la progression boursière de près de 70% sur le seul mois dernier.

Qu'est-ce qu'Intel Foundry et pourquoi est-ce important pour le titre ?

Intel Foundry est une initiative stratégique qui vise à proposer des services de fabrication et de packaging de puces, un goulet d'étranglement majeur de l'industrie des semi-conducteurs. Le segment génère plus de 4 milliards de dollars de chiffre d'affaires mais affiche des pertes supérieures à 2 milliards, avec une amélioration attendue seulement dans 4 à 6 trimestres. L'annonce d'un client externe majeur pour le nœud 18A serait un catalyseur significatif.

Comment le segment Data Center/AI contribue-t-il aux bénéfices d'Intel ?

Le segment Data Center/AI représente environ 30% du chiffre d'affaires total d'Intel mais concentre la quasi-totalité du bénéfice net. Le reste de l'activité, centré sur les serveurs et les PC, présente une marge opérationnelle d'environ 2%, ce qui en fait un contributeur marginal aux résultats. La trajectoire des marges de ce segment constitue donc le principal moteur de rentabilité du groupe.

Comment s'exposer aux semi-conducteurs sur les marchés financiers ?

L'exposition au secteur des semi-conducteurs peut passer par l'achat direct d'actions de sociétés spécialisées comme Intel, AMD, Nvidia, Micron ou Broadcom aux États-Unis, ou ASML, STMicroelectronics et Infineon en Europe. Les ETF thématiques sectoriels, comme ceux répliquant l'indice Philadelphia Semiconductor, permettent une diversification immédiate sur un panier élargi de valeurs. Chaque approche présente un profil de risque et de volatilité distinct à apprécier selon l'horizon d'investissement.

ServiceNow : tout ou rien avant les résultats

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

OUVERTURE US : Le marché poursuit sa baisse alors que les inquiétudes des investisseurs s'intensifient

Résumé quotidien – Aggravation de la situation au Moyen-Orient. Le FOMC craint l'inflation

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."