- Les résultats Meta du T1 2026 sont attendus mercredi 29 avril à 23h30, heure de Paris.

- Le consensus vise environ 55,5 milliards de dollars de revenus et un BPA proche de 6,65 dollars.

- Meta avait indiqué une enveloppe de CAPEX 2026 comprise entre 115 et 135 milliards de dollars, principalement liée à l’IA.

- Les résultats Meta du T1 2026 sont attendus mercredi 29 avril à 23h30, heure de Paris.

- Le consensus vise environ 55,5 milliards de dollars de revenus et un BPA proche de 6,65 dollars.

- Meta avait indiqué une enveloppe de CAPEX 2026 comprise entre 115 et 135 milliards de dollars, principalement liée à l’IA.

L’action Meta aborde sa publication trimestrielle avec un niveau d’attentes élevé, après un rebond récent du titre et une accélération des dépenses dans l’intelligence artificielle. Le groupe publiera ses chiffres du T1 2026 mercredi 29 avril à 14h30 heure du Pacifique, soit 23h30 à Paris, un rendez-vous direct pour les investisseurs exposés aux actions américaines. Le marché surveille trois lignes : les revenus publicitaires, la monétisation de Muse Spark et le maintien du programme de CAPEX IA.

Action Meta : les attentes se concentrent sur l’IA

Un consensus déjà élevé

Le consensus cité avant la publication attend environ 55,5 milliards de dollars de chiffre d’affaires au T1 2026. Le BPA, ou bénéfice par action, est attendu autour de 6,65 dollars. Cela représenterait une croissance annuelle d’environ 30% à 31%, soit le rythme le plus élevé depuis 2021.

Cette barre haute laisse peu d’espace aux demi-surprises. Meta a déjà bénéficié d’une amélioration de l’efficacité publicitaire grâce à l’IA, avec des systèmes de recommandation et de ciblage plus performants. La question porte désormais sur la vitesse à laquelle ces gains se transforment en revenus visibles.

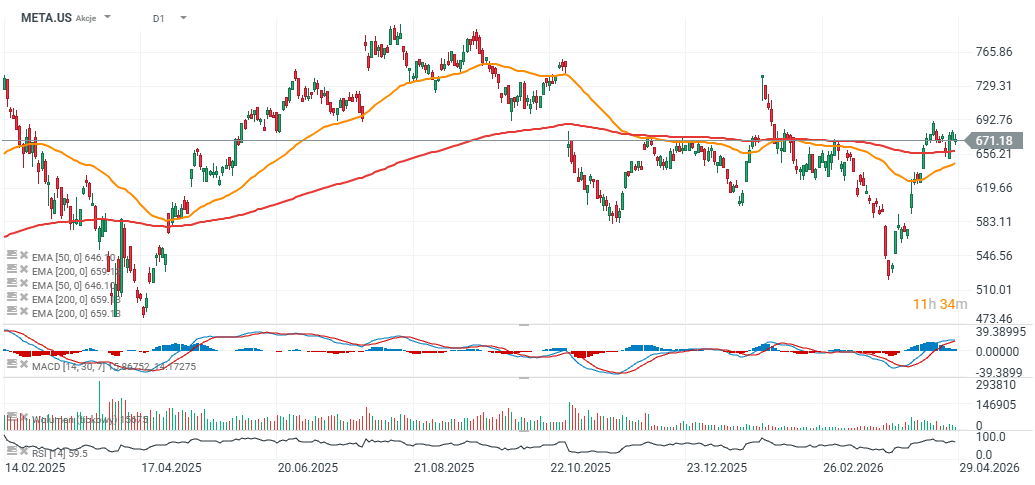

L’action Meta se traite autour de 671,34 dollars en séance, en léger repli au moment du dernier point de marché disponible. Le titre reste environ 14% sous son record proche de 780 dollars, mais il a repris de la hauteur avant la publication.

La publicité reste la base du dossier

Meta reste d’abord une société de publicité numérique. Facebook, Instagram, WhatsApp et Threads donnent au groupe une base d’utilisateurs qui alimente les enchères publicitaires et les formats commerciaux. L’IA améliore ce modèle lorsqu’elle augmente le taux de conversion, le ciblage ou le temps passé sur les plateformes.

JPMorgan met l’accent sur ce point : la croissance attendue des revenus vient surtout des gains liés aux publicités dopées à l’IA. Truist anticipe aussi la plus forte croissance annuelle de Meta depuis 2021, grâce à l’amélioration de la monétisation et à l’usage des outils d’IA dans les produits grand public.

Cette lecture explique pourquoi les indices technologiques américains peuvent réagir aux chiffres de Meta au-delà du seul titre META. Une confirmation de la croissance publicitaire soutiendrait l’idée que l’IA génère déjà des revenus dans les plateformes existantes. Une déception déplacerait l’attention vers le coût de l’infrastructure.

CAPEX IA : le chiffre qui peut déplacer tout le secteur

Une enveloppe 2026 de 115 à 135 milliards de dollars

Meta avait indiqué pour 2026 des dépenses d’investissement, y compris les paiements liés aux contrats de location-financement, comprises entre 115 et 135 milliards de dollars. La hausse doit financer Meta Superintelligence Labs et les besoins du cœur d’activité. Le groupe avait aussi indiqué viser en 2026 un résultat opérationnel supérieur à celui de 2025, malgré cette hausse des investissements.

[À vérifier : le texte source mentionne une enveloppe estimée jusqu’à 115 milliards de dollars, tandis que la dernière guidance officielle de Meta indique 115 à 135 milliards de dollars.] L’écart change la lecture du risque, car la borne haute ajoute 20 milliards de dollars aux dépenses envisagées. Pour les investisseurs, le point à suivre mercredi sera donc autant la confirmation de la fourchette que son éventuelle révision.

Ces montants placent Meta parmi les plus gros acheteurs d’infrastructures IA. Les dépenses couvrent les centres de données, les puces, les réseaux internes et les équipes chargées des modèles. Les fournisseurs d’équipements de réseau, de calcul et de capacité cloud peuvent réagir à la moindre inflexion de ce discours.

Arista et CoreWeave dans le sillage de Meta

Meta agit comme un indicateur pour toute la chaîne d’infrastructure. Si le groupe maintient son niveau de CAPEX IA, les investisseurs peuvent y voir un signal favorable pour les fournisseurs de réseaux de centres de données, dont Arista Networks. Le même raisonnement s’applique aux spécialistes de capacité de calcul IA, comme CoreWeave.

Une réduction des dépenses aurait l’effet inverse. Elle montrerait que les grands clients de l’IA commencent à arbitrer plus strictement entre ambition technologique et rentabilité. Les valorisations des fournisseurs exposés à cette vague d’investissement pourraient alors être révisées.

Goldman Sachs insiste sur cette tension entre croissance et discipline financière. La banque reste positive sur les revenus publicitaires, mais signale une visibilité plus faible à court terme en raison du contexte macroéconomique et géopolitique. Dans ce cadre, les prévisions de CAPEX et de charges opérationnelles deviennent presque aussi importantes que le chiffre d’affaires trimestriel.

Muse Spark : un modèle à convertir en revenus

Un lancement avancé qui change le récit

Meta a présenté Muse Spark le 8 avril 2026 comme le premier modèle d’une nouvelle série développée par Meta Superintelligence Labs. Le modèle alimente déjà l’application Meta AI et meta.ai, avec un déploiement prévu vers WhatsApp, Instagram, Facebook, Messenger et les lunettes IA. Une préversion API doit aussi être proposée à certains partenaires.

Le lancement a eu lieu plus tôt que prévu par certains observateurs. Bank of America y voit une réduction d’un risque qui pesait sur le titre, avec une trajectoire de progrès possible sur les prochains trimestres. La banque compare le potentiel de changement de perception à celui observé chez Google après les progrès de Gemini.

Le marché ne jugera toutefois pas Muse Spark uniquement sur ses capacités techniques. La vraie mesure sera la monétisation. Le modèle doit améliorer les produits existants, augmenter l’efficacité publicitaire ou ouvrir de nouveaux usages facturables.

La monétisation directe reste le point dur

Meta utilise déjà l’IA pour les recommandations et la publicité. Cette monétisation indirecte est lisible : de meilleurs algorithmes peuvent accroître l’engagement et les revenus publicitaires. La monétisation directe d’un modèle IA reste plus difficile à isoler dans les comptes.

Wedbush défend une lecture plus favorable. La banque estime que l’IA crée un effet d’entraînement entre dépenses d’infrastructure, meilleure efficacité publicitaire et croissance des revenus. Selon cette analyse, le marché sous-estime encore la conversion entre CAPEX IA et revenus publicitaires mesurables.

Le rapport de mercredi devra donc préciser si Meta parle seulement d’adoption ou de revenus. Une hausse des usages sans indication financière claire laisserait le débat ouvert. Une accélération mesurable de la publicité, des engagements commerciaux ou des produits IA donnerait plus de poids au scénario haussier.

Résultats Meta : les risques de court terme

Géopolitique et énergie peuvent peser sur la publicité

Le T1 2026 s’inscrit dans un environnement plus instable pour les annonceurs. Les tensions au Moyen-Orient et la hausse des prix de l’énergie peuvent réduire les budgets publicitaires de secteurs sensibles à la consommation discrétionnaire. Ce point compte pour Meta, dont les revenus dépendent encore largement des enchères publicitaires.

La visibilité donnée par la direction sera donc déterminante. Les investisseurs chercheront à savoir si le mois de mars a montré un ralentissement des dépenses publicitaires. Ils suivront aussi les commentaires sur l’Europe, les PME et les secteurs exposés aux coûts d’énergie.

Le risque ne vient pas seulement de l’économie. Les valorisations de l’IA restent sous examen après plusieurs mois de hausse des dépenses et de multiplication des projets d’infrastructure. Meta doit prouver que son effort financier ne repose pas sur une promesse trop lointaine.

Le graphique technique donne un seuil de lecture

Le titre Meta évolue encore sous son record proche de 780 dollars, mais il a franchi récemment sa moyenne mobile exponentielle à 200 jours. Ce signal technique indique que les acheteurs ont repris la main à court terme. Il ne remplace pas les résultats, mais il explique pourquoi la réaction de mercredi soir peut être amplifiée.

Une publication supérieure aux attentes, accompagnée d’un discours stable sur le CAPEX IA, renforcerait le scénario d’un retour vers les plus hauts. À l’inverse, un message de prudence sur la publicité ou les dépenses pourrait peser sur le titre et sur plusieurs valeurs liées à l’infrastructure IA.

Le marché veut surtout une équation lisible : revenus publicitaires en hausse, dépenses assumées et trajectoire de monétisation plus claire pour Muse Spark. Sans ces trois éléments, le débat reviendra vite sur le coût de l’IA. Mercredi soir, le compte de résultat devra donner un prix à l’ambition.

Source: xStation5

❓ FAQ

Pourquoi les résultats Meta sont-ils si suivis cette semaine ?

Les résultats Meta concentrent plusieurs sujets qui touchent tout le secteur technologique : croissance publicitaire, CAPEX IA, monétisation de Muse Spark et dépenses de centres de données.

Quel est le rôle de Muse Spark dans l’action Meta ?

Muse Spark est le nouveau modèle IA de Meta. Son rôle pour l’action Meta dépendra de sa capacité à améliorer les produits existants, la publicité et les futurs services IA.

Pourquoi le CAPEX IA de Meta influence-t-il Arista ou CoreWeave ?

Le CAPEX IA de Meta soutient la demande en réseaux, serveurs, puces et capacité de calcul. Des sociétés comme Arista Networks ou CoreWeave peuvent donc réagir aux indications de Meta sur ses investissements.

Le BPA attendu de Meta suffit-il à faire monter le titre ?

Pas forcément. Un BPA proche de 6,65 dollars serait déjà intégré dans une partie des attentes. Le marché regardera aussi la guidance, les revenus publicitaires et la trajectoire des dépenses IA.

Comment suivre Meta sans se limiter à une seule action ?

Une exposition à Meta peut passer par des fonds indiciels ou des ETF centrés sur les grandes valeurs technologiques américaines. Les ETF répartissent l’exposition entre plusieurs sociétés, tandis que l’action Meta reste une exposition directe au groupe.

Action Super Micro Computer : résultats et perspectives

Action AMD : investissement de 5 milliards dans Anthropic

Action Amazon : restructuration de l'IA et baisse en bourse

Ouverture US : le S&P 500 tente d'enrayer la baisse 🗽 GE Vernova recule de 5 %

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."