-

Résultats T4 FY2025 corrects, avec un EPS au-dessus des attentes, mais des revenus légèrement décevants.

-

Gestion des coûts très efficace, permettant une hausse de l’EPS malgré une croissance modeste du chiffre d’affaires.

-

Volumes en légère hausse (+1%) et pricing solide (+4%), signe d’un pouvoir de fixation des prix toujours présent.

-

Guidance 2026 prudente (croissance organique 4–5%), principale source de déception du marché.

-

Les investisseurs restent inquiets face à l’évolution des habitudes de consommation et au potentiel de croissance à long terme.

-

Résultats T4 FY2025 corrects, avec un EPS au-dessus des attentes, mais des revenus légèrement décevants.

-

Gestion des coûts très efficace, permettant une hausse de l’EPS malgré une croissance modeste du chiffre d’affaires.

-

Volumes en légère hausse (+1%) et pricing solide (+4%), signe d’un pouvoir de fixation des prix toujours présent.

-

Guidance 2026 prudente (croissance organique 4–5%), principale source de déception du marché.

-

Les investisseurs restent inquiets face à l’évolution des habitudes de consommation et au potentiel de croissance à long terme.

Le géant emblématique des boissons gazeuses sucrées a publié ses résultats du quatrième trimestre de l’exercice 2025, accompagnés de ses prévisions pour 2026. Si les chiffres ne sont pas mauvais en soi, la réaction du marché traduit une déception claire, principalement liée à des perspectives jugées peu dynamiques.

📊 Résultats trimestriels : mieux sur les profits que sur les ventes

Chiffres clés du T4

-

EPS : 0,58 $, au-dessus du consensus (~0,56 $)

-

Chiffre d’affaires : 11,8 Md$, en dessous des attentes (~12,0 Md$)

À première vue, les résultats sont mitigés :

-

le bénéfice surprend positivement,

-

mais les revenus déçoivent légèrement, ce qui a suffi à refroidir les investisseurs.

Lecture annuelle : discipline opérationnelle

En glissement annuel :

-

EPS +4%,

-

Revenus +2% seulement.

👉 Le fait que l’EPS progresse plus vite que le chiffre d’affaires souligne une excellente maîtrise des coûts, dans un environnement marqué par :

-

la hausse des coûts logistiques,

-

la pression sur les matières premières,

-

et un consommateur plus sensible aux prix.

📦 Volumes et pricing : une équation encore équilibrée

-

Volumes +1%, portés notamment par :

-

les États-Unis,

-

le Japon,

-

le Brésil.

-

-

Hausse moyenne des prix : +4%, ce qui montre que Coca-Cola conserve un pricing power significatif, malgré un contexte de consommation plus contraint.

👉 Cette combinaison volumes + prix reste un pilier du modèle, mais le levier du pricing ne peut pas être étendu indéfiniment sans risque sur la demande.

🧠 Message du management : adaptation à un consommateur plus contraint

Le futur CEO et actuel COO, Henrique Braun, a reconnu des pressions côté demande.

La réponse stratégique annoncée :

-

nouvelles tailles de conditionnement,

-

adaptées à des consommateurs au pouvoir d’achat plus limité.

👉 Cela traduit un changement de ton : la priorité passe de la maximisation du prix unitaire à la préservation des volumes et de l’accessibilité.

🔮 Guidance 2026 : le vrai point de friction

C’est ici que le marché a clairement tiqué :

-

Croissance organique du chiffre d’affaires attendue : 4–5%

-

Croissance des profits attendue : 7–8%

Ces prévisions :

-

sont solides mais peu inspirantes,

-

confirment que Coca-Cola entre dans une phase de croissance modérée,

-

et laissent planer le doute sur la capacité du groupe à accélérer durablement.

Inquiétude structurelle

Les investisseurs restent prudents face à :

-

l’évolution des habitudes de consommation (moins de sucre, plus de boissons fonctionnelles),

-

la concurrence accrue des alternatives “better-for-you”,

-

et la dépendance persistante au pricing pour soutenir la croissance.

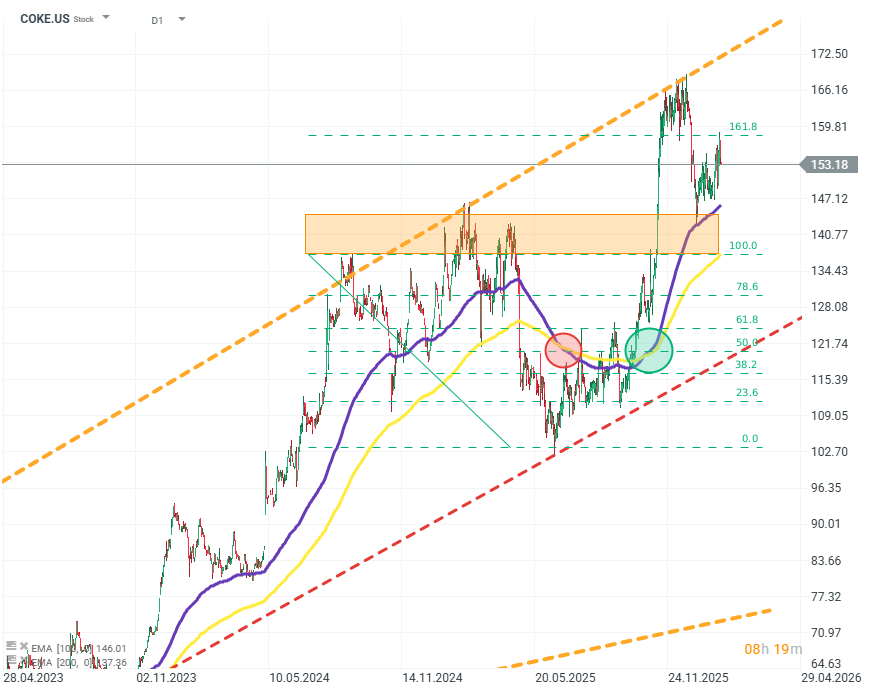

📉 Analyse technique – COKE.US (D1)

Sur le graphique journalier, le titre reflète cette hésitation fondamentale :

-

la publication n’a pas déclenché de mouvement haussier convaincant,

-

le marché semble réévaluer la prime de croissance accordée au titre.

Source: xStation5

🔍 Lecture de marché : qualité défensive, mais sans catalyseur

Coca-Cola reste :

-

une valeur défensive de grande qualité,

-

dotée d’un cash-flow robuste,

-

et d’une capacité éprouvée à protéger ses marges.

Cependant :

-

la croissance attendue est désormais bien intégrée dans les prix,

-

et l’absence de catalyseur clair pour 2026 limite l’enthousiasme des investisseurs.

❓ FAQ

Pourquoi l’action recule malgré un EPS supérieur aux attentes ?

À cause d’une guidance 2026 jugée trop prudente et d’une croissance peu dynamique.

Le modèle Coca-Cola est-il remis en cause ?

Non, mais il arrive à maturité sur plusieurs marchés clés.

Le pricing power reste-t-il intact ?

Oui, mais son potentiel additionnel est limité sans affecter les volumes.

Les volumes repartent-ils vraiment ?

Ils progressent légèrement, mais sans accélération marquée.

Coca-Cola reste-t-elle attractive pour les investisseurs ?

Surtout pour un profil défensif et rendement, moins pour une recherche de croissance.

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

Trois marchés à surveiller la semaine prochaine (24.07.2026)

Le pétrole recule à l'approche du week-end !

Quand la hausse des prix du pétrole se fera-t-elle sentir chez nous ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."