💸 Le « commerce de dépréciation » est la stratégie utilisée par les investisseurs pour protéger leur argent lorsque les devises perdent de leur valeur en raison d'une impression excessive de monnaie.

🏦 Depuis la fin de l'étalon-or en 1971, les gouvernements ont pu émettre de la monnaie sans garantie, ce qui a entraîné une inflation et une dette mondiale record.

🪙 Dans ce contexte, l'or a retrouvé son rôle de valeur refuge privilégiée, car il ne peut être imprimé, conserve sa valeur et est accepté dans le monde entier.

📈 Les obligations et les actions présentant des risques croissants, beaucoup se demandent désormais non pas si l'or va continuer à monter, mais quand il atteindra de nouveaux sommets.

💸 Le « commerce de dépréciation » est la stratégie utilisée par les investisseurs pour protéger leur argent lorsque les devises perdent de leur valeur en raison d'une impression excessive de monnaie.

🏦 Depuis la fin de l'étalon-or en 1971, les gouvernements ont pu émettre de la monnaie sans garantie, ce qui a entraîné une inflation et une dette mondiale record.

🪙 Dans ce contexte, l'or a retrouvé son rôle de valeur refuge privilégiée, car il ne peut être imprimé, conserve sa valeur et est accepté dans le monde entier.

📈 Les obligations et les actions présentant des risques croissants, beaucoup se demandent désormais non pas si l'or va continuer à monter, mais quand il atteindra de nouveaux sommets.

Sur les marchés financiers, le « débasement trade » désigne une stratégie d'investissement visant à protéger le pouvoir d'achat contre la dévaluation continue de la monnaie fiduciaire.

Le principe est simple : lorsque les gouvernements et les banques centrales augmentent la masse monétaire plus rapidement que ne croît l'économie réelle, la valeur de la monnaie diminue et les actifs dont l'offre est limitée, tels que l'or, l'argent ou le bitcoin, ont tendance à s'apprécier.

L'histoire de la monnaie fiduciaire

Jusqu'en 1971, le système monétaire international (établi à Bretton Woods en 1944) fonctionnait selon un étalon or-dollar. Le dollar américain était convertible en or à 35 dollars l'once, et les autres devises étaient indexées sur le dollar. Cela signifiait que la quantité d'argent en circulation était limitée par les réserves d'or du Trésor américain — en d'autres termes, elle ne pouvait pas être imprimée indéfiniment.

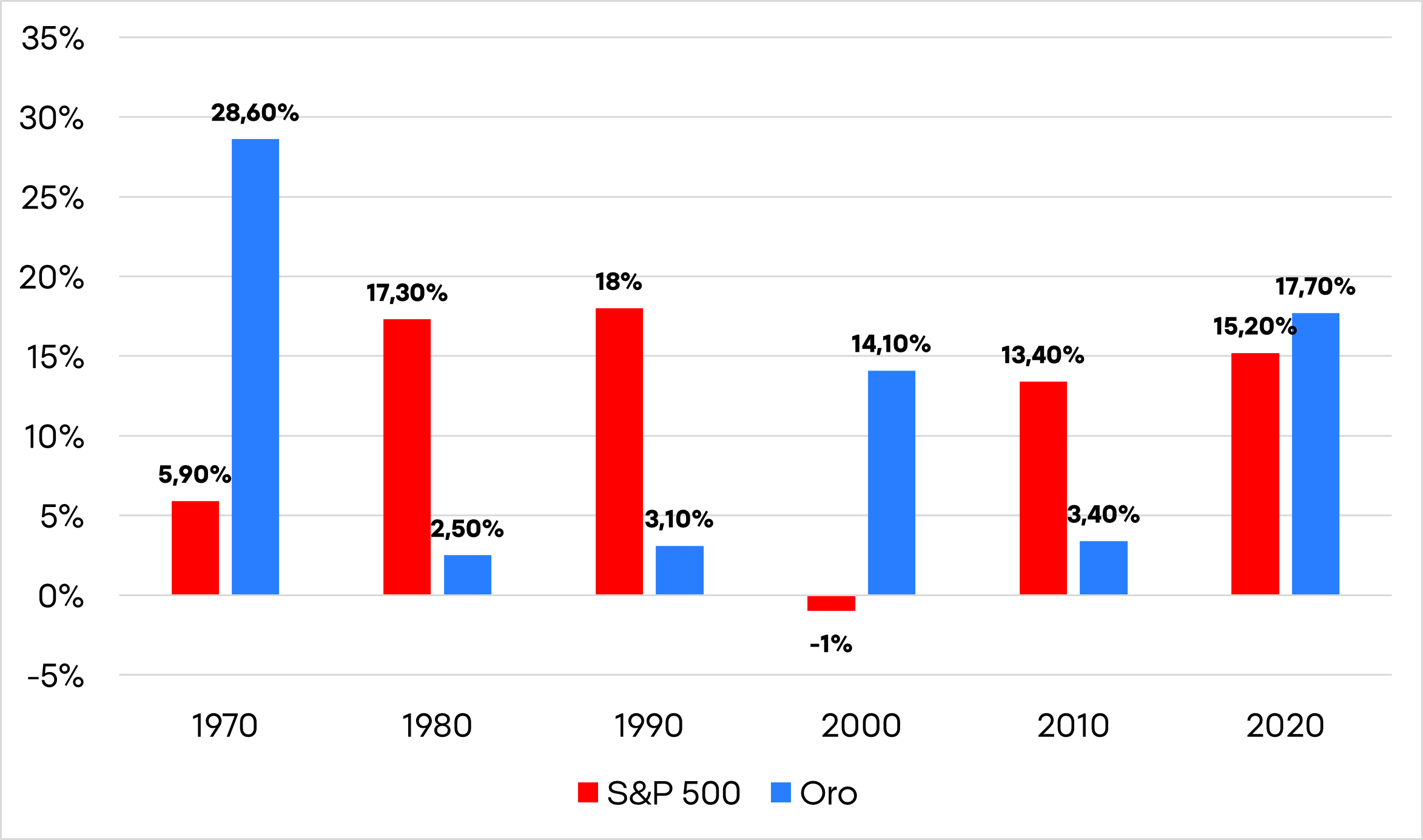

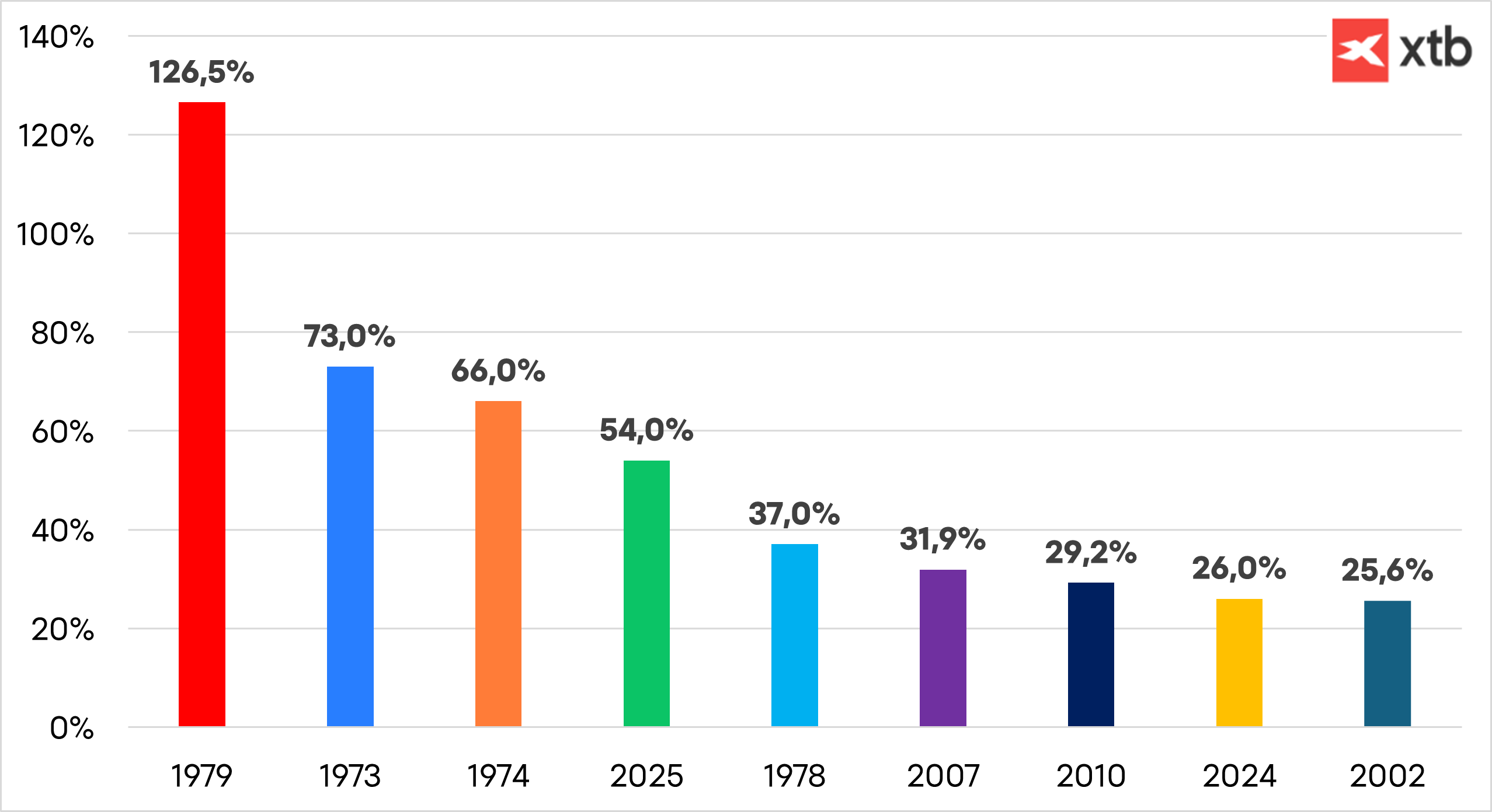

Au cours des années 1960, cependant, la guerre du Vietnam et les programmes sociaux expansifs ont créé d'importants déficits budgétaires. Les États-Unis ont commencé à émettre plus de dollars qu'ils ne pouvaient en garantir avec de l'or, ce qui a incité plusieurs pays à exiger la conversion de leurs dollars en or. Craignant l'épuisement de ses réserves, le président Richard Nixon a suspendu unilatéralement la convertibilité du dollar en or le 15 août 1971, un événement connu sous le nom de « choc Nixon ». Cela a marqué la naissance de la monnaie fiduciaire pure, et au cours de cette décennie, l'or a généré des rendements spectaculaires qui n'ont pas été revus jusqu'à récemment.

Performance annualisée de l'or et du S&P 500 par décennie. Source : XTB.

Depuis lors, les banques centrales ont toute latitude pour augmenter la masse monétaire à leur guise. Les cycles de dévaluation, d'inflation et de bulles spéculatives sont devenus récurrents. Chaque crise (1987, 2000, 2008, 2020) a été accompagnée de nouvelles vagues de liquidités, produisant toujours le même schéma : accélération de la croissance monétaire, augmentation de la dette et érosion du pouvoir d'achat réel.

Dans ce contexte, les investisseurs ont réévalué le rôle de la monnaie et se sont réfugiés dans des actifs qui ne peuvent être « imprimés », principalement les métaux précieux et les cryptomonnaies. Le commerce de la dépréciation n'est pas tant un pari spéculatif qu'une réponse rationnelle à un environnement où les politiques fiscales et monétaires convergent vers un seul résultat : la perte constante du pouvoir d'achat des monnaies fiduciaires.

Trop d'argent et trop de dette

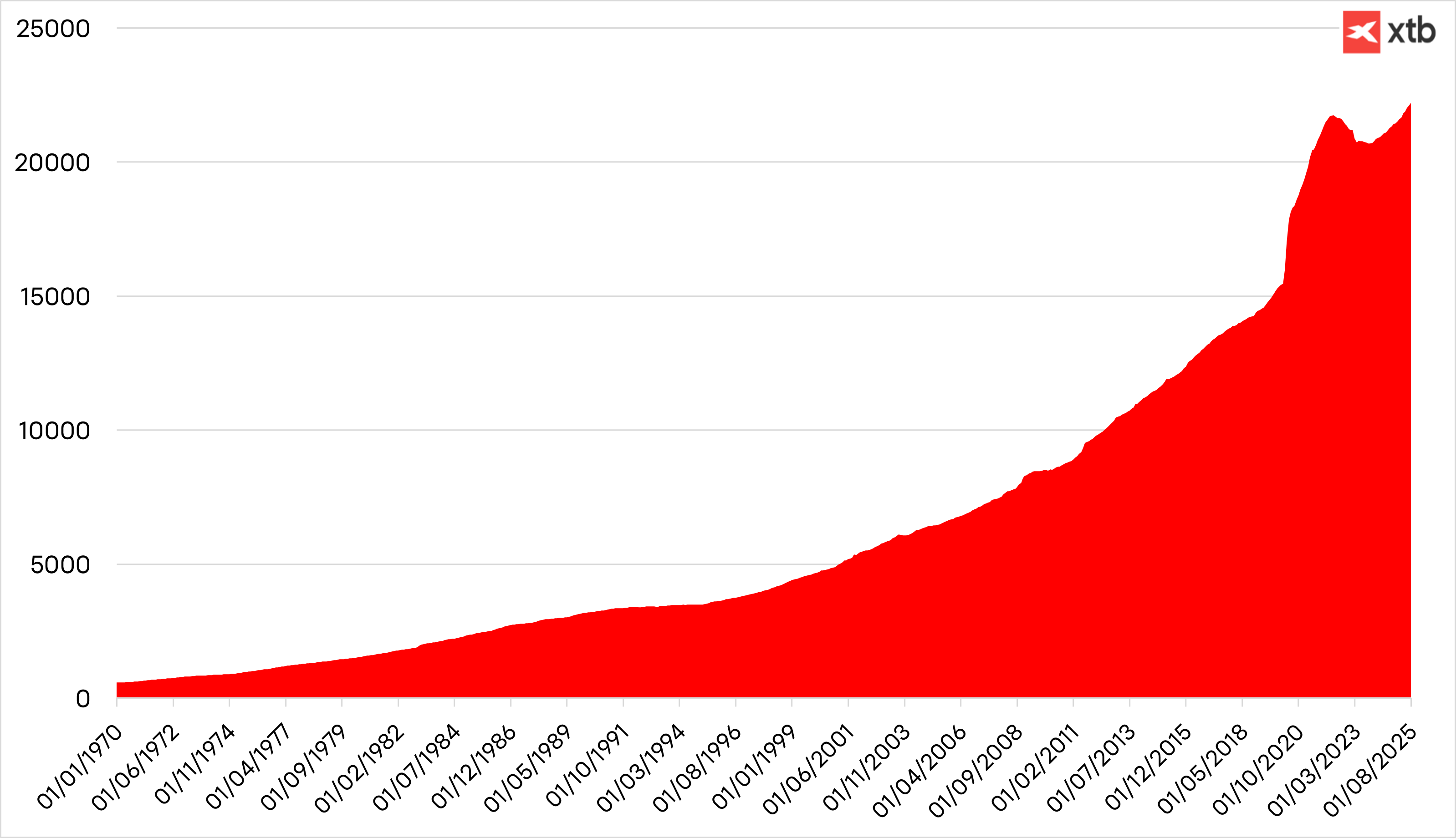

L'expansion monétaire mondiale de ces dernières années a été la plus importante de l'histoire moderne. À la suite de la pandémie de 2020, la masse monétaire M2 aux États-Unis a augmenté de plus de 40 % en seulement deux ans, tandis que la dette mondiale totale dépasse désormais 330 000 milliards de dollars, soit plus de trois fois le PIB mondial, selon Reuters.

Masse monétaire mesurée par M2. Source : XTB.

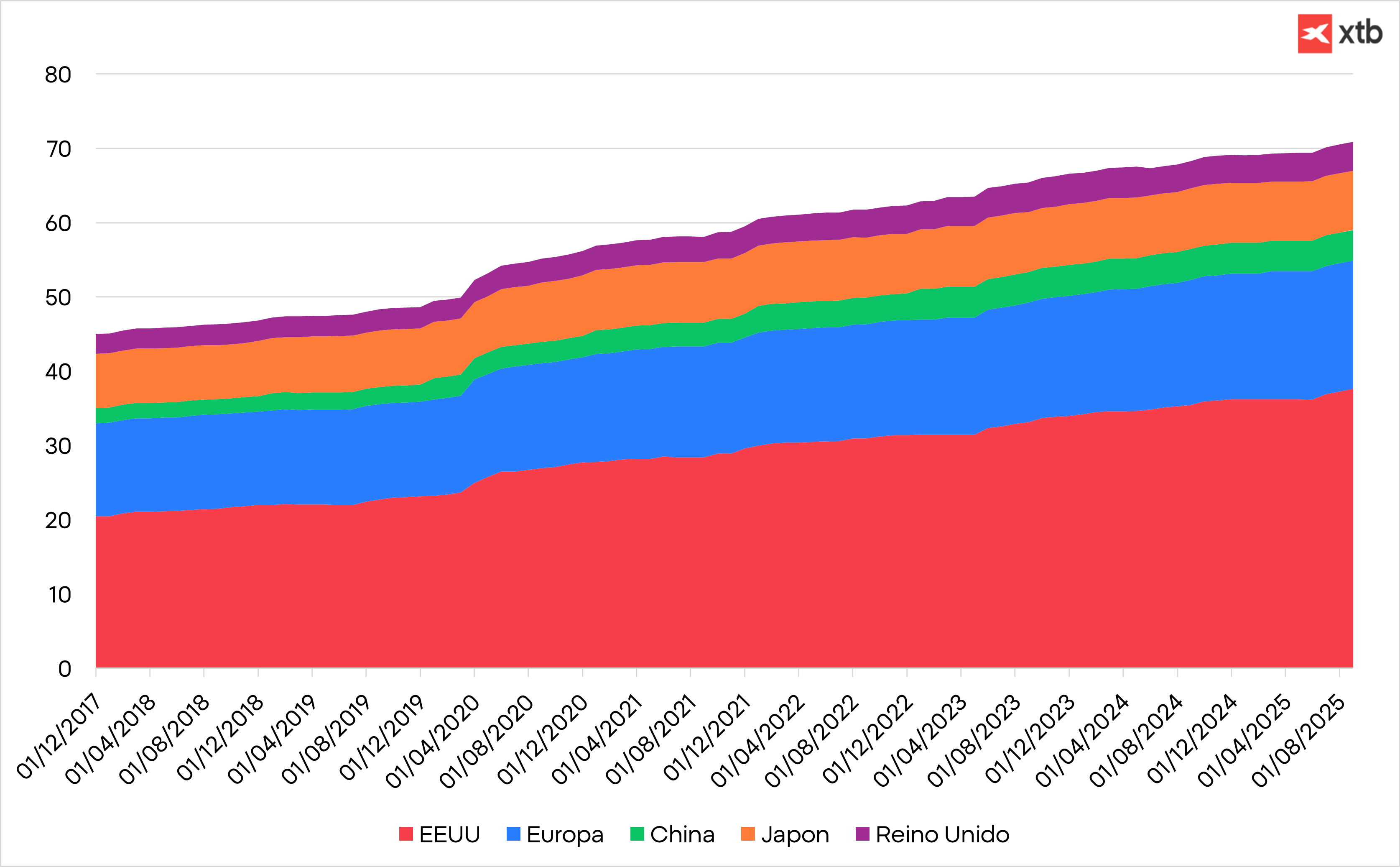

Croissance de la dette en milliers de milliards de dollars dans les principales économies. Source : XTB

Les déficits budgétaires structurels et les dépenses publiques financées par l'endettement ont transformé les banques centrales en acheteurs permanents d'obligations d'État. Ce cercle vicieux — déficit, émission et monétisation — maintient les taux réels à un niveau négatif et rend la détention de liquidités ou de titres à revenu fixe traditionnels de moins en moins intéressante.

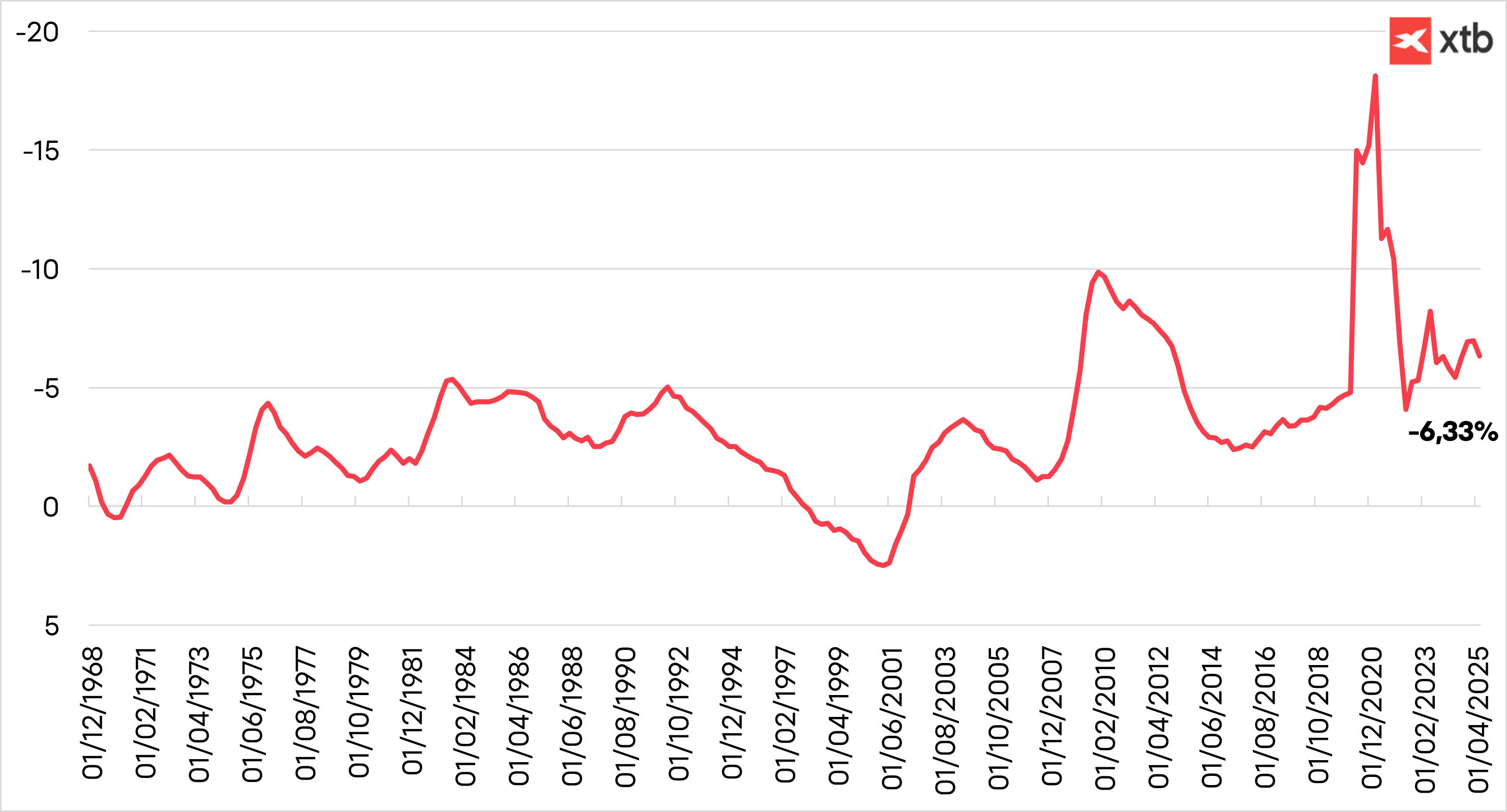

Déficit budgétaire américain en pourcentage du PIB. Source : XTB

La récente vague de dévaluation monétaire

Ajoutez à cela l'instabilité politique et l'irresponsabilité budgétaire, et vous obtenez la tempête parfaite qui pousse les investisseurs à se tourner vers des actifs alternatifs.

- Le Japon est confronté à des problèmes d'insolvabilité, les détenteurs d'obligations subissant de lourdes pertes.

- Le Royaume-Uni est au bord d'une crise de la dette.

- La France est en pleine tourmente : deux gouvernements sont tombés en seulement quatre semaines.

- L'Allemagne, après des années de discipline budgétaire, augmente désormais sa dette de 500 milliards d'euros, et ce n'est qu'un début.

- Les États-Unis augmentent leur dette de 7 % par an, tandis que les obligations rapportent environ 4 %, ce qui garantit une perte réelle chaque année, et l'indépendance des institutions publiques telles que la Réserve fédérale est soumise à des pressions politiques.

L'or, une valeur refuge

Dans ce contexte d'abondance de liquidités, d'instabilité et de manque d'alternatives, les actifs dont l'offre est limitée ou décentralisée prennent de la valeur, et cette tendance devrait se poursuivre. Depuis des siècles, l'or est la valeur refuge privilégiée en période d'incertitude politique et économique. Sa valeur tangible, sa portabilité et sa liquidité mondiale offrent un sentiment de sécurité lorsque tout le reste est en crise.

L'or a toujours connu une hausse lors des périodes de tension sur les marchés. Il a dépassé les 1 000 dollars l'once après la crise financière mondiale, les 2 000 dollars pendant la pandémie de COVID-19 et a brièvement approché les 3 000 dollars pendant les périodes de tensions commerciales sous l'administration Trump. Cette hausse a même permis à l'or de dépasser l'euro en tant que deuxième actif de réserve le plus détenu au monde au début de cette année.

Performance de l'or au cours de ses meilleures années. Source : XTB

Les banques centrales sont des acheteurs nets d'or depuis 15 ans, mais leur rythme d'accumulation a doublé après l'invasion de l'Ukraine par la Russie. Le gel des réserves de la banque centrale russe par les pays occidentaux a mis en évidence la vulnérabilité des avoirs en devises étrangères face aux sanctions. En 2024, les banques centrales ont acheté plus de 1 000 tonnes d'or pour la troisième année consécutive, selon le World Gold Council, et détiennent désormais environ un cinquième de tout l'or jamais extrait.

Les investisseurs se sont également rués sur l'or dans un contexte de tensions commerciales renouvelées, de dette publique record et d'inquiétudes croissantes quant à l'indépendance de la Réserve fédérale. Les fonds négociés en bourse (ETF) adossés à l'or ont atteint leur plus haut niveau en plus de trois ans en septembre. L'or sert également de couverture contre l'inflation, et à un moment où la Fed semble susceptible d'assouplir prématurément sa lutte contre l'inflation — sous la pression des politiques d'immigration, des droits de douane et de l'affaiblissement du dollar —, il revêt une importance renouvelée. Combinées au risque croissant de défauts souverains, ces forces pourraient continuer à faire grimper les prix de l'or.

Cette hausse peut-elle se poursuivre ?

Pour répondre à cette question, nous devons examiner les facteurs qui soutiennent la tendance haussière de l'or et déterminer s'il existe des alternatives viables. Jusqu'à présent, il y en a peu.

Les obligations d'État ont perdu de leur attrait auprès des investisseurs qui se méfient de la gestion budgétaire et préfèrent ne pas s'engager dans des actifs qui érodent leur pouvoir d'achat. Lorsque l'argent quitte les obligations, une partie se dirige naturellement vers l'or.

Les actions continuent d'atteindre des niveaux records, mais les craintes croissantes liées aux valorisations élevées et à la concentration du marché poussent les investisseurs à se tourner vers l'or, considéré comme une valeur refuge plus sûre.

La question n'est donc peut-être pas de savoir si l'or atteindra 5 000 dollars l'once, mais quand. L'histoire montre que chaque fois que la monnaie est dépréciée, les capitaux cherchent refuge dans ce qui ne peut être imprimé.

Résumé quotidien : un vent de soulagement souffle sur les marchés mondiaux🎢 Les cours du pétrole chutent de 8%

BREAKING : Indice ISM manufacturier américain : des résultats nettement supérieurs aux prévisions dans tous les domaines

Indices PMI de la zone euro : la reprise de l'industrie allemande masque une stagnation sous-jacente

Graphique du jour : le yen recule après avoir atteint son plus haut niveau depuis 40 ans – Quelle suite ? (03.08.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."