Pétrole:

- Le pétrole réagit positivement à l'annonce du soutien au marché immobilier en Chine, ce qui pourrait potentiellement relancer la croissance économique dans ce pays au second semestre de l'année. Le soutien au marché immobilier devrait être prolongé jusqu'à la fin de 2024.

- D'un point de vue calendrier sur 30 jours, le pétrole a déjà rebondi de plus de 8 %, réduisant ses pertes annuelles à seulement -9 %. Le second semestre de l'année pourrait permettre de neutraliser ces pertes.

- On s'attend à ce que des réductions supplémentaires de la part de l'Arabie saoudite et de la Russie à partir d'août puissent conduire à la formation d'une consolidation des prix plus élevés dans le pétrole Brent, dans une fourchette de 80 à 85 dollars le baril.

- L'Agence internationale de l'énergie (AIE) prévoit une reprise de la demande dans les pays émergents, en particulier en Chine, qui devrait être solide. De plus, l'AIE prévoit un déficit sur le marché pétrolier au second semestre de l'année.

- D'autre part, JP Morgan prévoit de nouvelles réductions de l'offre (700 000 barils par jour) de la part de l'OPEP+, destinées à équilibrer l'augmentation de l'offre dans les pays hors de l'OPEP. JP Morgan prévoit également une prolongation de l'objectif de réduction de la production de l'OPEP+ jusqu'en 2024.

- Les positions sur le Brent connaissent une légère reprise sur l'Intercontinental Exchange (ICE), mais une reprise nette des positions sur le New York Mercantile Exchange (NYMEX) est également visible.

- Les stocks comparatifs commencent à diminuer de manière significative, ce qui est un signal positif pour le pétrole. Une réduction des exportations de l'Arabie saoudite peut également avoir une incidence sur la réduction des stocks américains.

- La courbe à terme ne montre plus de contango court sur une perspective de 3 mois, comme cela était le cas il y a quelques semaines, ce qui signifie que la demande a commencé à rebondir à court terme.

Les inventaires de pétrole ont commencé à diminuer de manière significative, ce qui est un signal positif pour le pétrole. Bien sûr, le scénario de la période de septembre à décembre peut se répéter lorsque les inventaires comparatifs sont brièvement tombés à un niveau négatif. Cependant, si les inventaires tombent à un niveau négatif cette fois-ci, cela pourrait indiquer une réelle tension sur le marché pétrolier aux États-Unis également. Source : Bloomberg.

Le pétrole Brent se prépare à sortir de la consolidation, qui est limitée par le niveau de 78,5 USD. La sortie donnerait comme premier objectif potentiel le niveau de 85 USD par baril. D'un autre côté, la saisonnalité indique de légères baisses jusqu'à la fin juillet. Source : xStation5.

Gold:

- Tout comme d'autres matières premières, l'or bénéficie du soutien de la promesse d'un plus grand plan de relance en Chine, ce qui pourrait augmenter la quantité d'argent sur le marché.

- Un soutien accru de la Chine compensera l'impact négatif du retrait de liquidités de la part de la Réserve fédérale ou de la Banque centrale européenne.

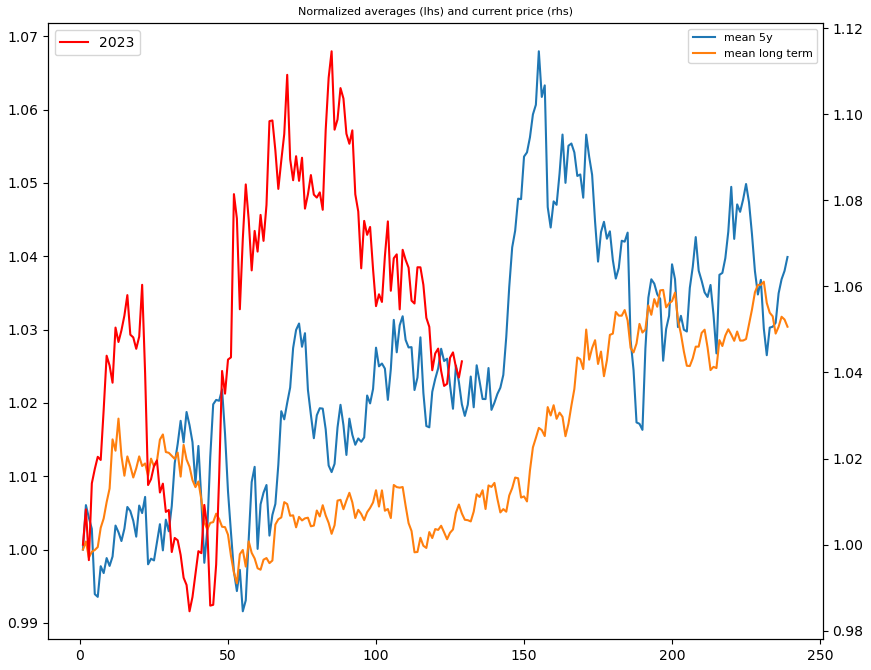

- L'or se rapproche d'un point technique très important pendant une période significative de l'année liée à la saisonnalité.

- Techniquement, on peut observer une tentative de franchir la ligne de cou du modèle de l'épaule-tête-épaule inversée, avec une fourchette de formation à 1970/1980 dollars l'once.

- La saisonnalité sur 5 ans et à long terme indique que nous nous approchons d'un creux local.

- Des voix se sont fait entendre à la Fed suggérant que certains membres souhaitent une période d'attente plus longue avant la prochaine possible hausse. Beaucoup peut dépendre de la publication de l'IPC (indice des prix à la consommation) mercredi 12 juillet. La prochaine réunion de la Fed n'aura lieu que le 27 juillet.

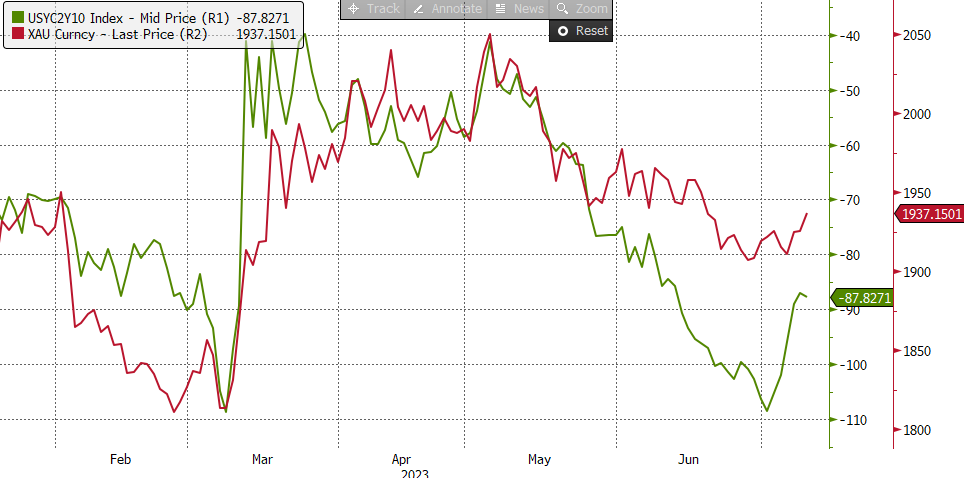

- Les rendements aux États-Unis commencent à inverser légèrement leur forte augmentation, l'écart entre les rendements des obligations à 2 ans et à 10 ans a clairement commencé à rebondir, comme en mars de cette année. À cette époque, l'or a rebondi d'environ 1800 à 2050 dollars l'once.

- L'écart était déjà de -110 points de base et est maintenant de "seulement" -87 points de base.

- La saisonnalité de l'or montre que la seconde moitié de l'année devrait être bien meilleure que les deux derniers mois. D'autre part, sur le graphique mensuel, une formation potentielle de triple sommet est toujours visible.

La saisonnalité de l'or montre que la seconde moitié de l'année devrait être bien meilleure que les deux derniers mois. D'autre part, sur le graphique mensuel, une formation potentielle de triple sommet est toujours visible. Source : Bloomberg, XTB.

L'écart entre les rendements des obligations à 10 ans et à 2 ans commence à augmenter à nouveau, ce qui pourrait être un signal important pour l'or, similaire à ce qui s'est produit en mars. Source : Bloomberg, XTB.

L'écart entre les rendements des obligations à 10 ans et à 2 ans commence à augmenter à nouveau, ce qui pourrait être un signal important pour l'or, similaire à ce qui s'est produit en mars. Source : Bloomberg, XTB.

Un potentiel motif inversé de tête et d'épaules est apparu sur l'or en D1 avec un test de ligne de cou à 1935 USD et un objectif à 1980. De plus, nous observons une possible sortie du canal de tendance baissière. Source : xStation5.

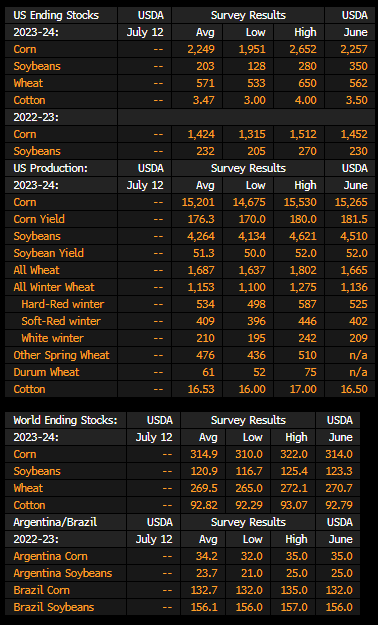

Blé:

- La qualité des cultures de blé aux États-Unis reste relativement basse. Seuls 40 % du blé d'hiver sont en bon ou excellent état.

- La qualité des cultures de blé de printemps diminue légèrement. 47 % des cultures sont en bon ou excellent état, contre 48 % précédemment.

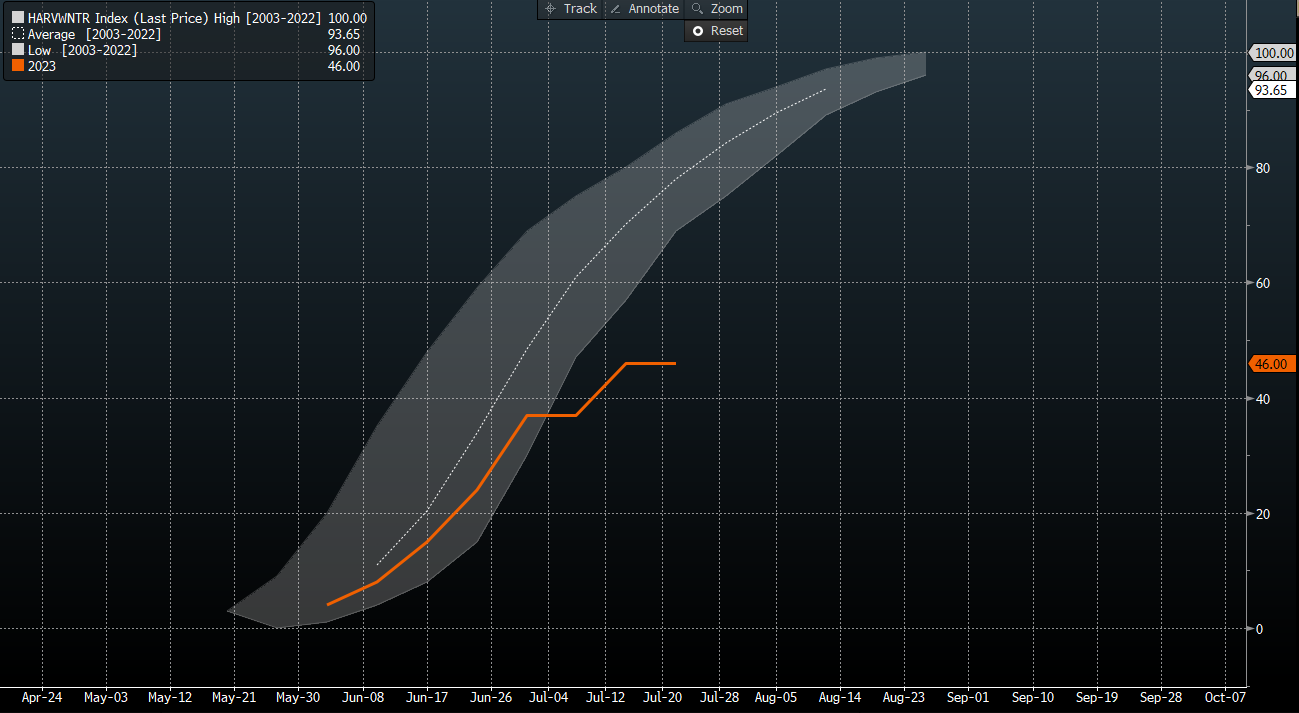

- En même temps, la saison de récolte du blé d'hiver aux États-Unis est la plus lente depuis 20 ans, ce qui peut indiquer une forte probabilité de rendements plus faibles.

- À l'heure actuelle, 46 % de la surface semée a été récoltée, alors que la moyenne sur 20 ans est de 77 %. De tels rendements lents n'ont pas été observés depuis 62 ans.

- Des températures élevées sévissent aux États-Unis, ce qui détruit les cultures, notamment en raison d'un manque de précipitations.

- Le mercredi 12 juillet, le rapport WASDE (World Agricultural Supply and Demand Estimates) sera publié, ce qui est censé théoriquement montrer des stocks et une production de blé plus importants. Il y a donc largement de la place pour la déception. On s'attend également à des stocks finaux de soja nettement inférieurs et à des stocks de maïs légèrement inférieurs.

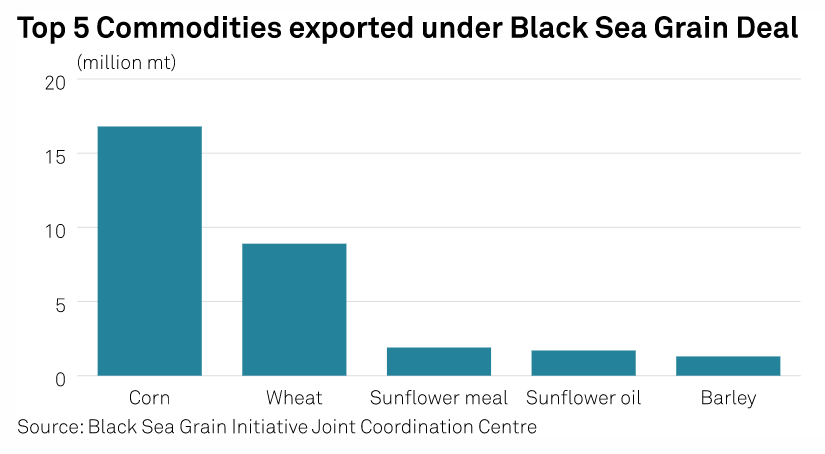

- De plus, la date limite d'expiration de l'accord sur l'exportation des produits agricoles en provenance d'Ukraine approche, ce qui crée à nouveau de l'incertitude sur le marché. L'accord a été initialement conclu le 22 juillet 2022. Il a été renouvelé pour la dernière fois le 18 mai pour une période de 60 jours.

Le blé est la deuxième marchandise agricole la plus fréquemment transportée depuis l'Ukraine par navires en mer Noire. Le blé est une marchandise agricole essentielle pour les pays émergents. Source : S&P Platts.

La récolte de blé de printemps aux États-Unis avance au rythme le plus lent depuis plusieurs décennies. Source : Bloomberg, XTB.

La récolte de blé de printemps aux États-Unis avance au rythme le plus lent depuis plusieurs décennies. Source : Bloomberg, XTB.

Les prévisions pour le rapport WASDE, qui sera publié le 12 juillet, indiquent que les attentes concernant le blé sont plutôt négatives en ce qui concerne les prix, ce qui laisse la possibilité d'une surprise. Source : Bloomberg.

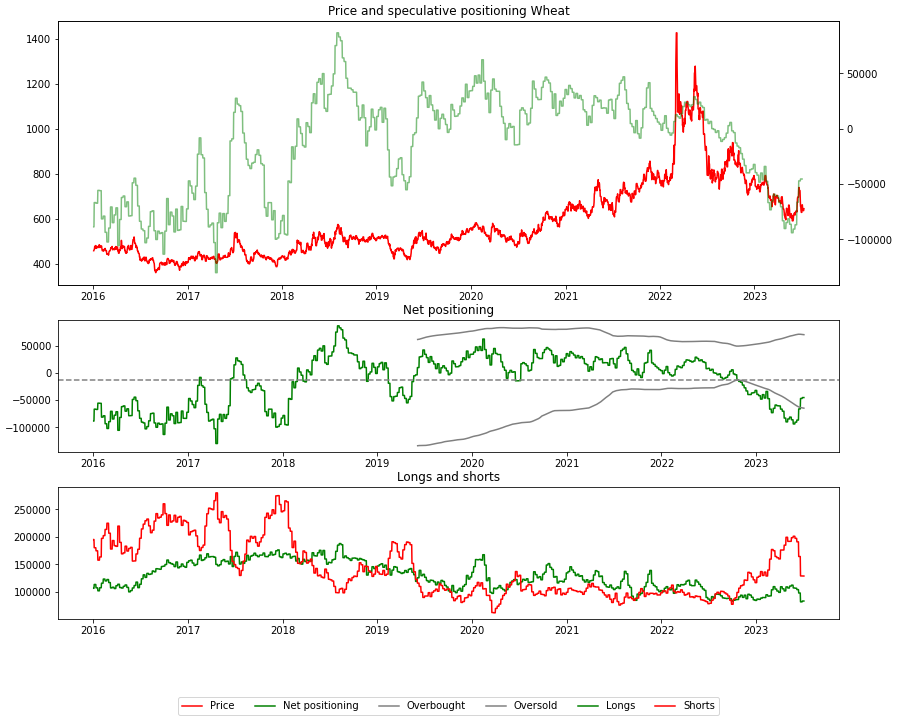

La position sur le blé a subi un changement significatif, avec une réduction importante des positions à découvert qui laisse entrevoir un potentiel de rebond au cours du second semestre de l'année en cas de récoltes moins bonnes que prévu. Source : Bloomberg, XTB.

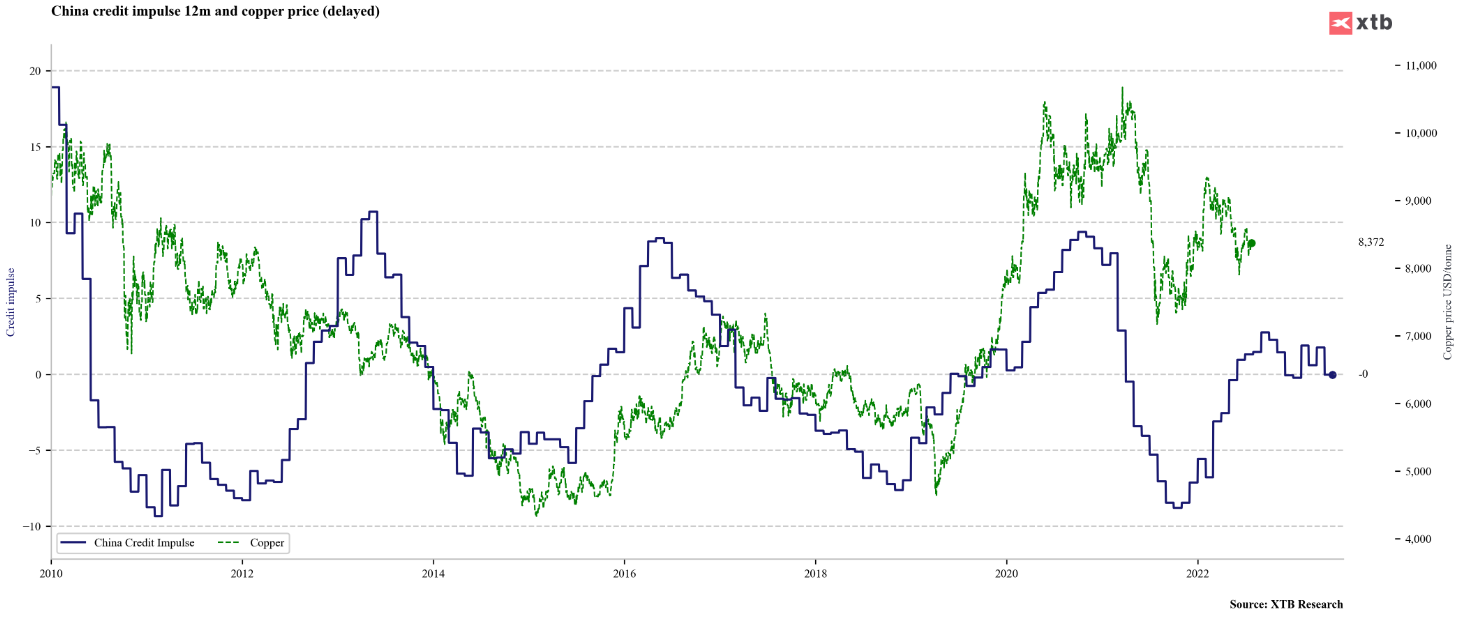

Cuivre:

- Le cuivre a augmenté depuis le début de cette semaine. Du point de vue du début de l'année, la perte ne semble pas importante, mais il convient de mentionner la hausse du cuivre en début d'année en prévision d'une forte reprise économique après la fin des restrictions liées au Covid.

- La reprise n'a pas répondu aux attentes du marché, l'élan du crédit n'a pas été trop important, ce qui laisse le cuivre en consolidation sous la forme d'une formation triangulaire.

- Dans le même temps, les données sur les prêts en Chine pour juin montrent un rebond clair (3050 milliards de yuans de nouveaux prêts contre 2318 milliards de yuans attendus).

- D'autre part, on parle d'une demande significative à venir de la part des fabricants d'énergies vertes, et les données récentes sur la production minière en Amérique du Sud montrent une baisse de production de plus de 10 % par rapport aux niveaux de l'année dernière.

- La position sur le cuivre s'améliore également.

L'impulsion de crédit en Chine ne semble pas être au meilleur niveau, car elle ne montre pas une stimulation claire de l'économie. Cependant, les données sur les nouveaux prêts pour le mois de juin montrent un rebond clair, ce qui pourrait marquer un tournant pour l'ensemble de l'impulsion de crédit. Source : Bloomberg, XTB.

L'impulsion de crédit en Chine ne semble pas être au meilleur niveau, car elle ne montre pas une stimulation claire de l'économie. Cependant, les données sur les nouveaux prêts pour le mois de juin montrent un rebond clair, ce qui pourrait marquer un tournant pour l'ensemble de l'impulsion de crédit. Source : Bloomberg, XTB.

La position sur le cuivre montre une amélioration après une vente très importante en mai. Source : Bloomberg, XTB.

Le prix semble potentiellement sortir de la séquence des creux et sommets plus bas, bien qu'il réagisse à la ligne de tendance baissière. Une sortie pourrait diriger le prix vers le niveau de 8665 USD par tonne. Source : xStation5.

Le prix semble potentiellement sortir de la séquence des creux et sommets plus bas, bien qu'il réagisse à la ligne de tendance baissière. Une sortie pourrait diriger le prix vers le niveau de 8665 USD par tonne. Source : xStation5.

Le blé poursuit sa correction et atteint son plus bas niveau depuis le 10 juillet 🚩 La sécheresse, El Niño et la mer Noire au centre de l'attention

📉 Le gaz naturel s'effondre alors que les stocks de l'EIA américaine augmentent

Le pétrole repasse au-dessus des 80 dollars 🔼

Avant l'ouverture des marchés : Les actions sous pression après des prises de bénéfices à Wall Street, le marché des changes au point mort (06/08/2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."