-

Howmet Aerospace affiche plus de +80% de performance sur un an.

-

T4 solide : BPA ajusté de 1.05$ (vs 0.97$ attendu), revenus +16% à 2.2 milliards $.

-

Objectif 2026 : BPA d’environ 4.45$, FCF de 1.6 milliard $.

-

Ratio dette nette/EBITDA réduit à 1.0x, dividende relevé et rachats d’actions.

-

Valorisation exigeante : PER supérieur à 50x en forward.

-

Howmet Aerospace affiche plus de +80% de performance sur un an.

-

T4 solide : BPA ajusté de 1.05$ (vs 0.97$ attendu), revenus +16% à 2.2 milliards $.

-

Objectif 2026 : BPA d’environ 4.45$, FCF de 1.6 milliard $.

-

Ratio dette nette/EBITDA réduit à 1.0x, dividende relevé et rachats d’actions.

-

Valorisation exigeante : PER supérieur à 50x en forward.

Howmet Aerospace (HWM.US) s’impose comme l’un des grands gagnants du cycle actuel de l’aéronautique et de la défense. Avec une performance totale supérieure à 80% sur un an et un titre inscrit à des sommets historiques, le marché semble parier sur une exécution quasi parfaite de sa stratégie de croissance.

Les derniers résultats trimestriels n’ont fait que renforcer cette dynamique. Toutefois, la question centrale porte désormais sur la valorisation, particulièrement élevée pour un équipementier aéronautique traditionnel.

📊 Résultats solides et guidance ambitieuse

Un quatrième trimestre au-dessus des attentes

Au T4, Howmet a publié un BPA ajusté de 1.05$, contre 0.97$ attendu par le consensus. Le chiffre d’affaires atteint 2.2 milliards $, en hausse de 16% sur un an.

Les ventes dans l’aviation commerciale progressent de 13%, tandis que le segment Defense Aerospace enregistre une croissance de 21% sur l’exercice 2025. La réaction du marché a été immédiate : le titre a bondi d’environ 10% après la publication.

Perspectives 2026 et génération de cash

Pour 2026, la direction anticipe :

-

Revenus d’environ 9.1 milliards $

-

BPA ajusté proche de 4.45$

-

Free cash flow estimé à 1.6 milliard $

Sur l’ensemble de l’année écoulée, les revenus ont progressé de 11% à 8.25 milliards $, l’EBITDA ajusté de 26% à 2.4 milliards $, et le BPA ajusté de 40% à 3.77$. Le free cash flow atteint 1.43 milliard $.

La société a réduit son ratio dette nette/EBITDA à 1.0x, procédé à des rachats d’actions et relevé significativement son dividende, illustrant une discipline financière solide.

🛩️ Un cycle aéronautique et défense porteur

Demande structurellement forte

La croissance d’Howmet repose sur plusieurs piliers :

-

Demande soutenue dans l’aviation commerciale

-

Augmentation des budgets de défense aux États-Unis et en Europe

-

Effet de levier opérationnel avec une croissance à deux chiffres

La qualité des produits et le positionnement sur des programmes majeurs renforcent la visibilité des revenus.

Capex élevé mais stratégique

L’entreprise maintient un niveau d’investissements élevé. À court terme, cela peut limiter la progression du free cash flow, mais à long terme, cela consolide son avantage concurrentiel.

Néanmoins, le cycle reste par nature cyclique. Tout ralentissement des livraisons, notamment sur des programmes comme le F-35, pourrait affecter la dynamique.

📈 Valorisation et analyse technique : prudence requise

Multiples exigeants

Avec un PER supérieur à 60x et un PER forward au-delà de 50x, le titre se valorise comme une société technologique à forte croissance plutôt qu’un fabricant de composants aéronautiques.

Même en supposant une croissance annuelle du BPA dans le haut de la fourchette des “teens”, ces multiples intègrent un scénario très optimiste : poursuite du cycle haussier, absence de perturbations majeures et maintien des budgets défense.

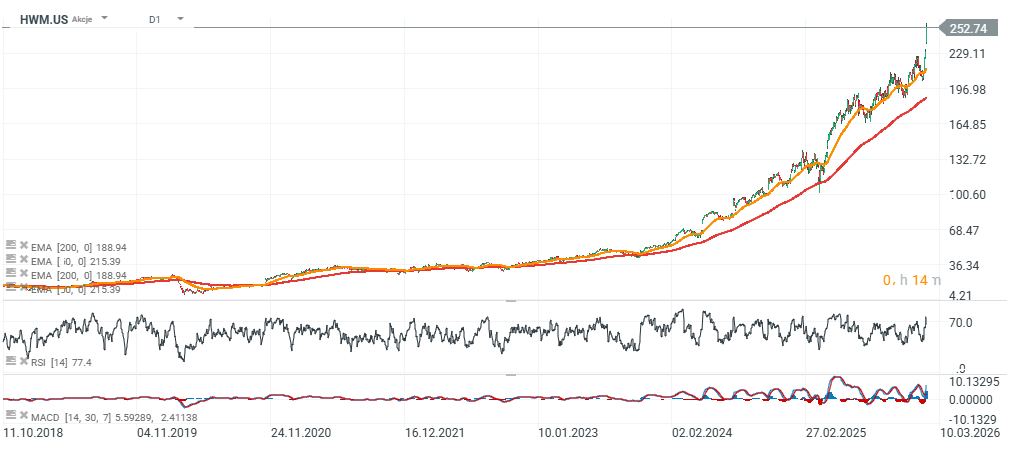

Momentum puissant mais vulnérable

Sur le plan technique, le titre évolue à des sommets historiques, nettement au-dessus de ses moyennes mobiles long terme.

Source: xStation5

✈️ Howmet Aerospace : rally durable ou excès d’optimisme ? 🚀

Méta titre :

Howmet Aerospace : valorisation trop ambitieuse ?

Méta description :

Howmet Aerospace bondit de 80% sur un an. Résultats solides, cycle défense porteur, mais valorisation à plus de 50x : risque ou opportunité ?

-

Howmet Aerospace affiche plus de +80% de performance sur un an.

-

T4 solide : BPA ajusté de 1.05$ (vs 0.97$ attendu), revenus +16% à 2.2 milliards $.

-

Objectif 2026 : BPA d’environ 4.45$, FCF de 1.6 milliard $.

-

Ratio dette nette/EBITDA réduit à 1.0x, dividende relevé et rachats d’actions.

-

Valorisation exigeante : PER supérieur à 50x en forward.

Howmet Aerospace (HWM.US) s’impose comme l’un des grands gagnants du cycle actuel de l’aéronautique et de la défense. Avec une performance totale supérieure à 80% sur un an et un titre inscrit à des sommets historiques, le marché semble parier sur une exécution quasi parfaite de sa stratégie de croissance.

Les derniers résultats trimestriels n’ont fait que renforcer cette dynamique. Toutefois, la question centrale porte désormais sur la valorisation, particulièrement élevée pour un équipementier aéronautique traditionnel.

📊 Résultats solides et guidance ambitieuse

Un quatrième trimestre au-dessus des attentes

Au T4, Howmet a publié un BPA ajusté de 1.05$, contre 0.97$ attendu par le consensus. Le chiffre d’affaires atteint 2.2 milliards $, en hausse de 16% sur un an.

Les ventes dans l’aviation commerciale progressent de 13%, tandis que le segment Defense Aerospace enregistre une croissance de 21% sur l’exercice 2025. La réaction du marché a été immédiate : le titre a bondi d’environ 10% après la publication.

Perspectives 2026 et génération de cash

Pour 2026, la direction anticipe :

-

Revenus d’environ 9.1 milliards $

-

BPA ajusté proche de 4.45$

-

Free cash flow estimé à 1.6 milliard $

Sur l’ensemble de l’année écoulée, les revenus ont progressé de 11% à 8.25 milliards $, l’EBITDA ajusté de 26% à 2.4 milliards $, et le BPA ajusté de 40% à 3.77$. Le free cash flow atteint 1.43 milliard $.

La société a réduit son ratio dette nette/EBITDA à 1.0x, procédé à des rachats d’actions et relevé significativement son dividende, illustrant une discipline financière solide.

🛩️ Un cycle aéronautique et défense porteur

Demande structurellement forte

La croissance d’Howmet repose sur plusieurs piliers :

-

Demande soutenue dans l’aviation commerciale

-

Augmentation des budgets de défense aux États-Unis et en Europe

-

Effet de levier opérationnel avec une croissance à deux chiffres

La qualité des produits et le positionnement sur des programmes majeurs renforcent la visibilité des revenus.

Capex élevé mais stratégique

L’entreprise maintient un niveau d’investissements élevé. À court terme, cela peut limiter la progression du free cash flow, mais à long terme, cela consolide son avantage concurrentiel.

Néanmoins, le cycle reste par nature cyclique. Tout ralentissement des livraisons, notamment sur des programmes comme le F-35, pourrait affecter la dynamique.

📈 Valorisation et analyse technique : prudence requise

Multiples exigeants

Avec un PER supérieur à 60x et un PER forward au-delà de 50x, le titre se valorise comme une société technologique à forte croissance plutôt qu’un fabricant de composants aéronautiques.

Même en supposant une croissance annuelle du BPA dans le haut de la fourchette des “teens”, ces multiples intègrent un scénario très optimiste : poursuite du cycle haussier, absence de perturbations majeures et maintien des budgets défense.

Momentum puissant mais vulnérable

Sur le plan technique, le titre évolue à des sommets historiques, nettement au-dessus de ses moyennes mobiles long terme.

[Graphique à insérer ici : Howmet Aerospace (HWM.US), intervalle journalier – Source xStation5]

La forte distance par rapport à la moyenne mobile 200 jours peut attirer les investisseurs “momentum”, mais augmente également la vulnérabilité en cas de retournement du sentiment.

⚠️ Principaux risques à surveiller

Plusieurs facteurs pourraient remettre en question le scénario actuel :

-

Volatilité des dépenses militaires

-

Retards dans les grands programmes aéronautiques

-

Pressions concurrentielles

-

Maintien d’un capex élevé en cas de ralentissement

-

Escalade des tensions commerciales et impact des droits de douane

En définitive, Howmet Aerospace présente un profil opérationnel remarquable, soutenu par une forte génération de cash et un bilan assaini. Toutefois, la valorisation actuelle implique une exécution sans faille et un environnement macro favorable.

Le potentiel futur dépendra principalement de la durabilité du cycle aéronautique et défense, ainsi que de la capacité du groupe à maintenir un rythme élevé de croissance des bénéfices.

❓ FAQ

Pourquoi Howmet Aerospace progresse-t-elle autant ?

La société bénéficie d’un cycle aéronautique et défense favorable, de résultats solides et d’une forte génération de cash.

Les résultats trimestriels étaient-ils supérieurs aux attentes ?

Oui, le BPA ajusté et les revenus ont dépassé le consensus.

La valorisation est-elle excessive ?

Avec un PER forward supérieur à 50x, le marché intègre un scénario très optimiste.

Quels sont les principaux risques ?

Ralentissement du cycle, baisse des budgets défense, retards de programmes ou tensions commerciales.

Le titre peut-il continuer à monter ?

Oui, si la croissance des bénéfices reste robuste et que le cycle reste porteur, mais la marge d’erreur est désormais réduite.

Calendrier économique : c'est l'heure des résultats de Tesla et de Google (22.07.2026)

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

Le Nasdaq 100 en hausse de 2 %

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."