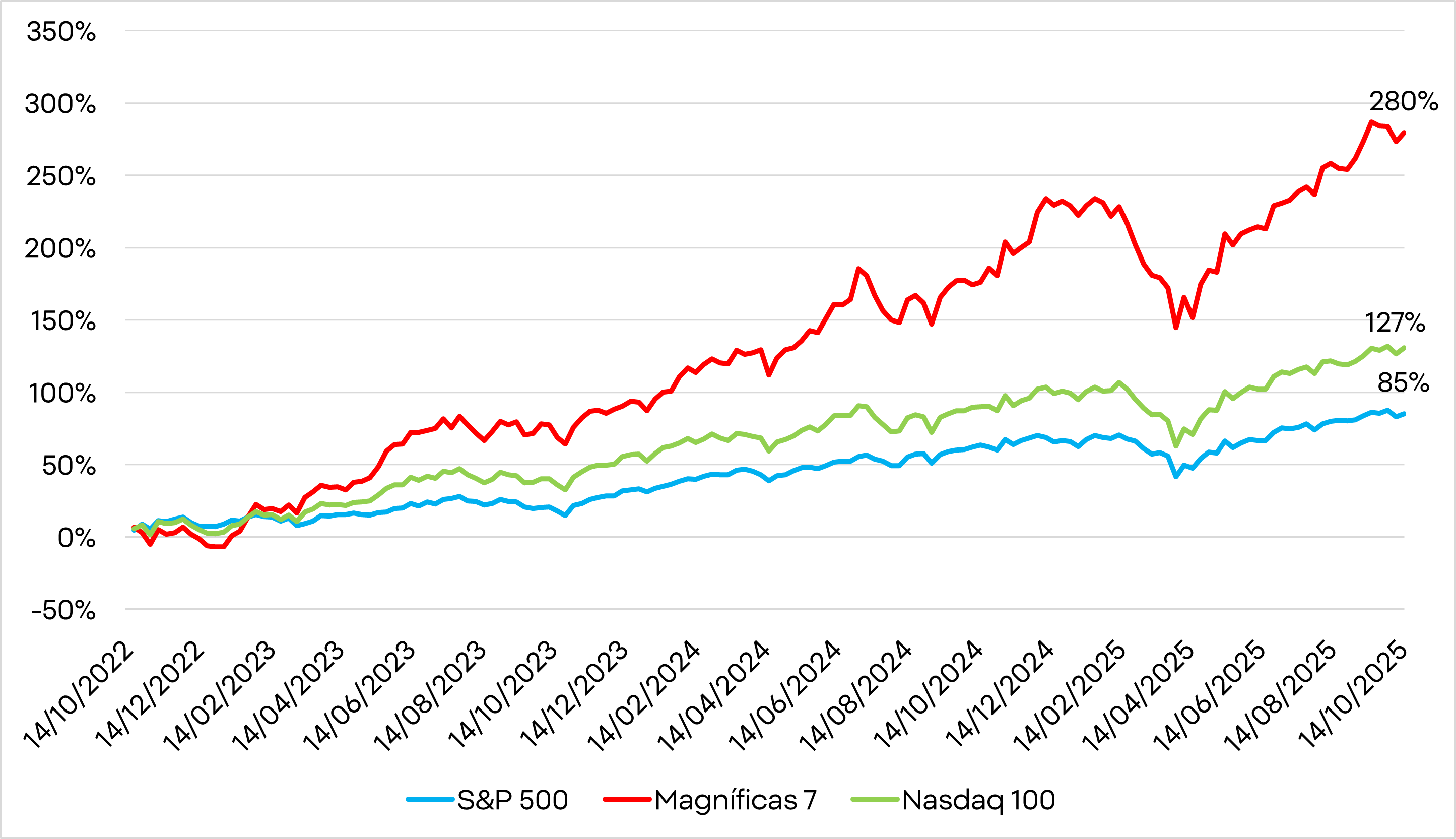

- L'intelligence artificielle est à l'origine de la plus forte hausse depuis 2022, avec une progression de 85 % de l'indice S&P 500 et une envolée de 280 % des « Magnificent 7 ».

- Contrairement à la bulle Internet, les géants technologiques actuels génèrent des bénéfices réels et se négocient à des valorisations bien inférieures.

- Les rendements sur le capital investi restent supérieurs aux coûts de financement, ce qui laisse présager une poursuite de l'expansion.

- Plutôt qu'une bulle, l'IA semble être le moteur d'une nouvelle transformation économique mondiale.

- L'intelligence artificielle est à l'origine de la plus forte hausse depuis 2022, avec une progression de 85 % de l'indice S&P 500 et une envolée de 280 % des « Magnificent 7 ».

- Contrairement à la bulle Internet, les géants technologiques actuels génèrent des bénéfices réels et se négocient à des valorisations bien inférieures.

- Les rendements sur le capital investi restent supérieurs aux coûts de financement, ce qui laisse présager une poursuite de l'expansion.

- Plutôt qu'une bulle, l'IA semble être le moteur d'une nouvelle transformation économique mondiale.

L'intelligence artificielle est passée du statut de promesse à celui de moteur d'une nouvelle ère boursière. Le S&P 500 a entamé sa série haussière actuelle le 12 octobre 2022, peu avant le lancement de ChatGPT. Depuis lors, il a gagné 85 %. Au cours des douze derniers mois, l'indice a augmenté de 15 %, soit le double de la hausse moyenne observée au cours de la troisième année d'un marché haussier. Les investisseurs, fascinés mais inquiets, se demandent si nous assistons à une véritable révolution technologique ou au prélude d'une nouvelle bulle financière.

Les chiffres parlent d'eux-mêmes. Nvidia a bondi de 1 500 % en seulement trois ans ; Meta Platforms, de plus de 450 %. Les dix plus grandes entreprises de Wall Street représentent désormais 40 % du S&P 500 et 22 % de la capitalisation boursière mondiale. Au plus fort de la bulle Internet, ce chiffre atteignait à peine 14 %. Les niveaux actuels sont historiques, mais contrairement à l'époque, les géants technologiques d'aujourd'hui génèrent des profits réels, et non des promesses vaines.

Au cours des dix plus grandes bulles boursières du siècle dernier, les gains moyens entre le creux et le sommet ont été d'environ 244 %. Cela suggère que les « Magnificent Seven » ont peut-être encore une marge de progression, mais pas beaucoup. Et le timing correspond également à la moyenne historique d'environ deux ans et demi. Sommes-nous dans une bulle ?

Des valorisations élevées, mais avec un soutien réel

Les valorisations sont élevées, certes, mais pas les plus élevées de l'histoire. Et surtout, les grandes entreprises technologiques d'aujourd'hui génèrent des bénéfices solides et durables.

Si les valorisations actuelles sont élevées par rapport au marché dans son ensemble et aux moyennes historiques, elles restent bien inférieures à celles des valeurs Internet avant l'éclatement de la bulle Internet.

Fin 1999, Cisco se négociait à 96,7 fois ses bénéfices futurs, Oracle à 92,1 et eBay à un incroyable 351,7. Les leaders actuels de l'IA sont beaucoup plus modérés : Microsoft (32,2), Apple (31,9), Meta (24,1) et Alphabet (23,4). Même Amazon (30) et Nvidia (31,8) se situent en dessous de leurs moyennes sur cinq ans. Seule Tesla se démarque avec un multiple de 186.

En d'autres termes, les prix sont élevés, mais ils sont soutenus par des bénéfices tangibles, et non par des rêves spéculatifs.

Les cours des actions ont fortement augmenté, mais jusqu'à présent, cette hausse s'est accompagnée d'une croissance solide et soutenue des bénéfices, plutôt que de spéculations effrénées sur l'avenir. Cela est inhabituel par rapport aux bulles passées, où les entreprises favorisées étaient souvent portées par des attentes élevées en matière de domination, et non par des performances avérées.

Les bulles précédentes avaient également tendance à coïncider avec des périodes de concurrence intense, les investisseurs et les nouveaux venus inondant le marché. Cette fois-ci, l'enthousiasme pour l'IA se concentre sur une poignée d'entreprises seulement.

Un indicateur clé à surveiller est l'écart entre le rendement du capital investi (ROIC) et le coût moyen pondéré du capital (WACC). Aujourd'hui, cet écart reste positif, ce qui signifie que les entreprises génèrent toujours des rendements bien supérieurs à leurs coûts de financement. Tant que cela restera le cas, le cycle d'expansion pourra se poursuivre. Les véritables bulles éclatent lorsque les coûts du capital augmentent ou que les rendements baissent suffisamment pour combler cet écart.

Au niveau macroéconomique, le contexte est également différent. À l'époque des dot-com, la Réserve fédérale avait commencé à relever ses taux d'intérêt, déclenchant une vague de défauts de paiement. Aujourd'hui, c'est l'inverse qui se produit : les taux sont en baisse et le programme de réduction du bilan de la Fed a été suspendu.

Une réévaluation, pas une mode

L'essor de l'intelligence artificielle est concentré entre quelques mains, mais il ne repose pas sur de la pure spéculation.

Les bénéfices des entreprises leaders augmentent au même rythme que le cours de leurs actions. Taiwan Semiconductor, le plus grand fabricant mondial de puces électroniques, a récemment revu à la hausse ses prévisions de revenus déjà élevées, preuve évidente que la demande reste très forte.

L'une des entreprises les plus exposées au boom de l'IA est OpenAI. Son dernier accord avec Broadcom, qui s'ajoute à ceux conclus avec Nvidia et AMD, porte ses dépenses estimées à plus de mille milliards de dollars. Malgré le scepticisme qui entoure ce chiffre, l'entreprise disposerait de 100 milliards de dollars provenant des investissements de Nvidia, n'aurait pas encore fait appel aux marchés de la dette et bénéficierait du soutien de l'administration Trump.

Ce dernier point pourrait s'avérer crucial. La course à la domination de l'IA est également une bataille géopolitique. Celui qui mènera la course, que ce soit les États-Unis ou la Chine, contrôlera l'économie mondiale de demain. Les efforts économiques et les dépenses publiques visant à garantir cette avance devraient s'intensifier dans les mois à venir, au bénéfice des principaux acteurs du secteur.

Les leçons du passé

La comparaison avec les années 1990 est inévitable, mais les différences sont profondes. À l'époque, la flambée des actions concernait souvent de jeunes start-ups non rentables.

Aujourd'hui, les leaders de la reprise de l'IA sont des géants matures et rentables.

Prenons l'exemple d'OpenAI : elle compte désormais environ 700 millions d'utilisateurs, soit environ 9 % de la population mondiale, contre 500 millions en mars. Ses revenus sont en passe de tripler par rapport aux niveaux de 2024.

Il existe également au moins trois autres raisons pour lesquelles l'IA ne ressemble pas à une bulle classique :

- Intégration intersectorielle : l'IA est intégrée dans presque tous les secteurs, et non isolée dans un créneau particulier.

- Gains de productivité immédiats : des gains d'efficacité et des économies de coûts mesurables sont déjà visibles.

- Soutien stratégique : les gouvernements et les blocs économiques financent l'IA en tant que priorité géopolitique, justifiant des niveaux d'investissement et d'endettement sans précédent.

Risques à l'horizon

Bien sûr, des risques subsistent. L'écart entre les investissements et les rendements pourrait se creuser si les dépenses s'accélèrent trop rapidement.

L'augmentation de l'effet de levier, la course aux capitaux de la Chine et l'utilisation éventuelle de véhicules financiers opaques pourraient amplifier les risques systémiques.

Il est également possible que l'IA ne tienne pas ses promesses révolutionnaires ou que les puces des centres de données actuels deviennent obsolètes avant d'avoir généré les rendements escomptés.

Et la hausse des coûts énergétiques, due à la demande en électricité des centres de données massifs, ajoute une pression supplémentaire.

Conclusion : la voie à suivre

L'histoire montre que les bulles éclatent lorsque les bénéfices ne justifient plus les valorisations ou lorsque le crédit se tarit. Jusqu'à présent, aucun de ces deux phénomènes ne semble se produire.

L'intelligence artificielle crée une valeur réelle, stimule la productivité et ouvre de nouvelles opportunités économiques.

Loin d'être une bulle, cela pourrait bien être le début de la plus grande transformation économique de l'histoire moderne. Le défi n'est plus de craindre l'essor de l'IA, mais d'apprendre à l'exploiter. Ceux qui le comprendront en premier mèneront la prochaine décennie.

Avec la saison des résultats financiers en cours et des résultats qui semblent jusqu'à présent solides, le Nasdaq 100 pourrait être l'indice américain le plus performant pour le reste de l'année, à un moment où certains doutes commencent à émerger concernant les banques régionales. Source : Xstation

Le yen renoue avec les baisses, le dollar sous pression (10.08.2026)

Calendrier économique : reprise des marchés après l'impasse géopolitique du week-end 🚢

Avant l'ouverture des marchés : pas d'avancée dans le détroit d'Ormuz ; les investisseurs réagissent aux résultats de Berkshire Hathaway

Les chiffres de l'emploi sont bien en deçà des prévisions ! 🚨 L'EUR/USD s'envole 📈

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."