Wall Street rebondit aujourd’hui, porté par l’optimisme suscité par les informations d’Axios concernant la finalisation d’un accord de paix entre les États-Unis et l’Iran, ainsi que par des données macroéconomiques solides. Ces données ont contribué à apaiser les craintes inflationnistes, l’indice PCE mensuel s’établissant légèrement en dessous des prévisions, à 0,4 % contre 0,5 % attendu, tout en mettant en évidence la bonne santé sous-jacente de l’économie dans son ensemble.

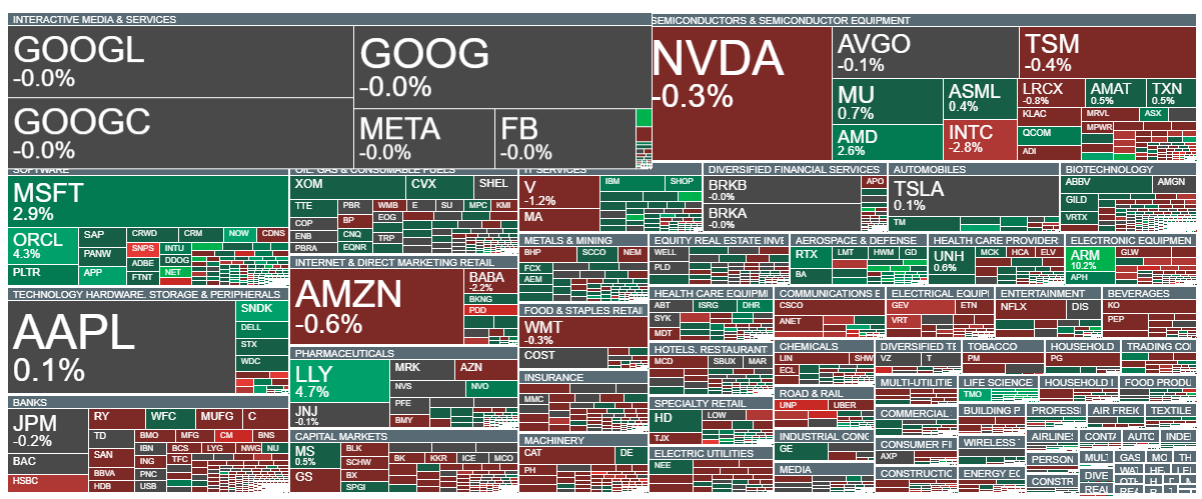

Microsoft progresse après des informations concernant le lancement de nouveaux modèles d’IA, tandis que le secteur des logiciels surpasse celui des semi-conducteurs, où des titres tels qu’Intel et Nvidia sont sous pression. Des sociétés telles que ServiceNow, Oracle et NetApp figurent parmi les gagnants du jour.

D’un autre côté, les informations d’Axios ont déjà été démenties à plusieurs reprises par Téhéran par le passé. La situation semble similaire cette fois-ci. Peu après la publication d’Axios, des sources d’i24NEWS ont indiqué que les négociations menées par l’Iranien Araghchi et l’émissaire américain Witkoff n’avaient finalement pas reçu l’approbation des dirigeants iraniens. Le guide spirituel de l’Iran, Mojtaba Khamenei, n’aurait pas donné son accord pour poursuivre l’accord.

Les marchés n’ont toutefois pas effacé leurs gains à la suite de ces informations. La reprise s’est poursuivie, soutenue par l’apaisement des craintes concernant une hausse potentielle des prix du pétrole et de l’inflation.

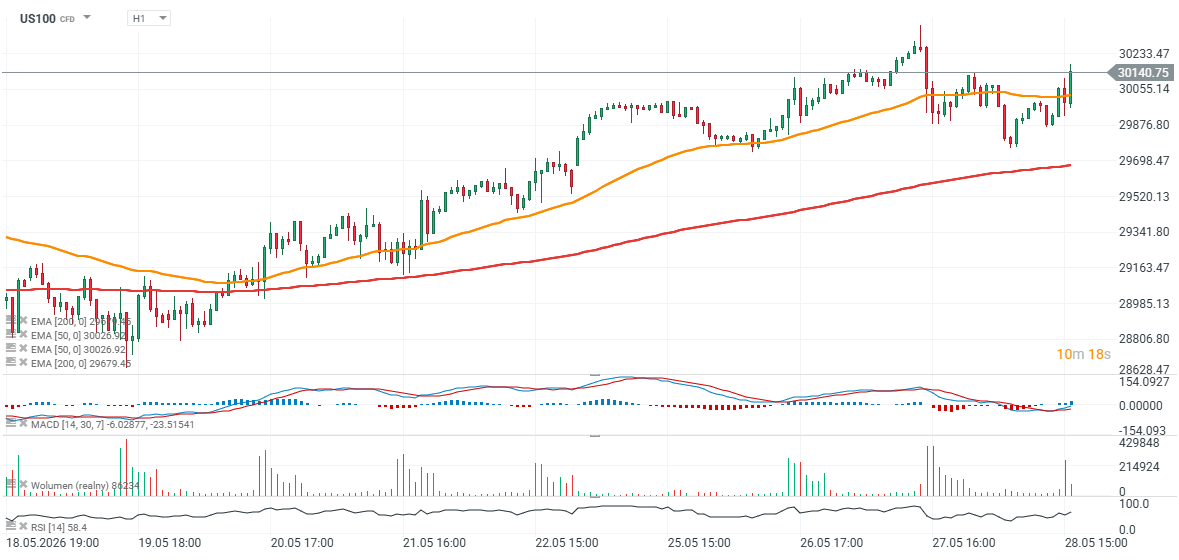

Le contrat à terme sur le Nasdaq 100 est repassé au-dessus des 30 000 points environ une heure après l’ouverture de la séance au comptant aux États-Unis et a rapidement effacé les pertes initiales enregistrées en début de séance. Le support clé se situe désormais autour de 29 700–29 900 points, tandis que la principale zone de résistance reste proche de 30 400 points, aux alentours des plus hauts historiques.

Source: xStation5

Source: xStation5

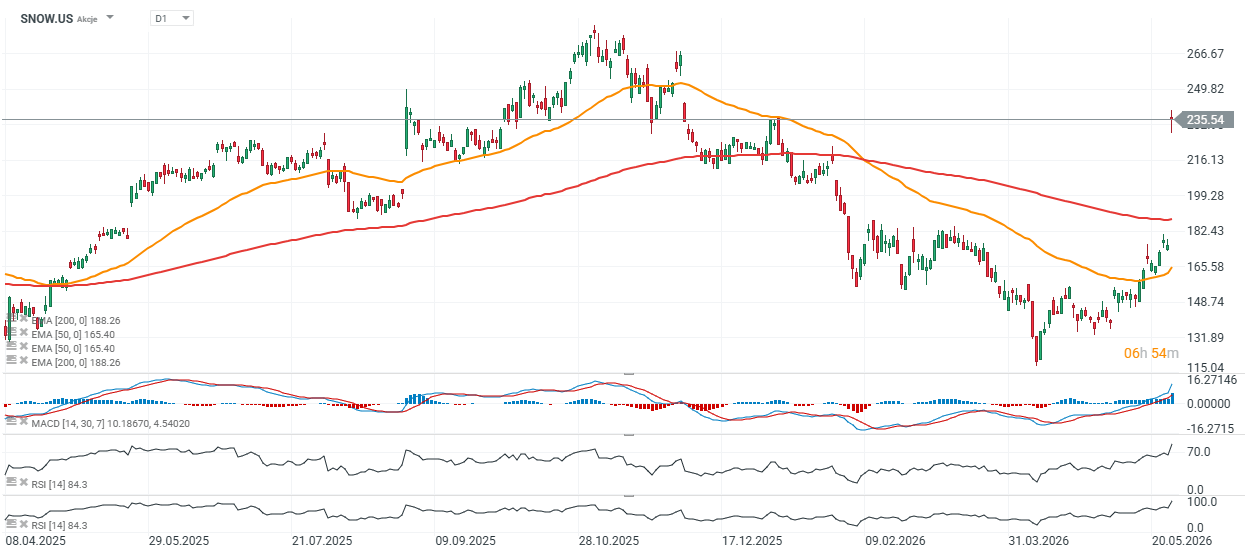

Snowflake bondit de 35 % grâce à de solides résultats et à un accord avec AWS

L'action Snowflake (SNOW.US) s'envole en pré-ouverture après que cette entreprise de données cloud spécialisée dans l'IA a publié l'un de ses meilleurs rapports trimestriels de ces dernières années. La société a non seulement dépassé les attentes de Wall Street tant en termes de chiffre d'affaires que de bénéfices, mais elle a également revu ses prévisions à la hausse et annoncé une nouvelle extension massive de son partenariat avec Amazon Web Services (AWS), d'une valeur de 6 milliards de dollars. Les investisseurs ont interprété ce rapport comme un signal très fort indiquant que les craintes entourant ce que l'on appelle la « SaaSpocalypse » étaient peut-être exagérées.

Points clés

- Snowflake a annoncé un chiffre d'affaires de 1,39 milliard de dollars pour le premier trimestre de l'exercice 2027, en hausse de 33 % par rapport à l'année précédente.

- Le chiffre d'affaires lié aux produits a augmenté de 34 % en glissement annuel pour atteindre 1,33 milliard de dollars, une accélération par rapport aux trimestres précédents.

- Le bénéfice par action s’est établi à 0,39 dollar, contre des prévisions des analystes d’environ 0,32 dollar.

- Les prévisions de chiffre d’affaires lié aux produits pour le deuxième trimestre, comprises entre 1,415 et 1,42 milliard de dollars, ont dépassé les attentes de Wall Street, qui s’élevaient à environ 1,37 milliard de dollars.

- La société a relevé ses prévisions de chiffre d’affaires lié aux produits pour l’ensemble de l’exercice à 5,84 milliards de dollars.

- Snowflake a annoncé un nouvel engagement de 6 milliards de dollars sur cinq ans en matière d’infrastructure avec Amazon Web Services.

- L'action a bondi de plus de 30 % à la suite de la publication du rapport, atteignant un nouveau plus haut depuis le début de l'année.

La croissance de l'IA s'accélère, elle ne ralentit pas

La direction a souligné que l'intelligence artificielle est en train de devenir un moteur de croissance majeur pour la société. Le PDG, Sridhar Ramaswamy, a décrit le premier trimestre comme un « point d'inflexion clair » pour la stratégie IA de Snowflake, mettant en avant la très forte adoption tant de la plateforme principale de la société que de ses produits IA propriétaires.

L'un des indicateurs les plus suivis — le taux de fidélisation du chiffre d'affaires net — s'est amélioré pour atteindre 126 %, marquant la première hausse après plusieurs trimestres de stagnation. Cela suggère que les clients existants augmentent à nouveau leurs dépenses à un rythme plus soutenu.

Snowflake a également noté que l’adoption de ses produits d’assistance IA avait plus que doublé d’un trimestre à l’autre, renforçant l’idée que les entreprises clientes investissent activement dans une infrastructure logicielle native IA.

Les investisseurs voient Snowflake comme un gagnant de l’ère de l’IA

Ces résultats sont particulièrement importants car de nombreux investisseurs craignaient que l’IA générative ne vienne perturber le modèle économique SaaS traditionnel. Ces inquiétudes ont entraîné une faiblesse de plusieurs valeurs du secteur logiciel au cours de l’année écoulée.

Le rapport de Snowflake remet en cause ce discours. Loin de voir l’IA remplacer les plateformes SaaS, les résultats de l’entreprise suggèrent que les entreprises recherchent activement des solutions de données IA basées sur le cloud, capables de gérer des charges de travail IA à grande échelle et des applications d’IA agentique.

L’accord massif conclu avec AWS a également été interprété comme un vote de confiance très fort dans la demande future. Snowflake s’est engagé à dépenser 6 milliards de dollars en infrastructure Amazon et en puces d’IA au cours des cinq prochaines années — un niveau d’investissement qui indique que la direction s’attend à une croissance future significative des charges de travail liées à l’IA.

Un rapport solide, mais une valorisation qui reste exigeante

Malgré la réaction extrêmement optimiste du marché, certains investisseurs restent prudents quant à la valorisation. À la suite de la remontée, Snowflake se négocie à un multiple cours/chiffre d’affaires très élevé, d’environ 17, ce qui laisse peu de marge en cas de déception opérationnelle. La société semble clairement entrer à nouveau dans une phase de croissance plus forte, soutenue par l’accélération de la demande en IA et l’amélioration des tendances de dépenses des clients. Cependant, après un rebond aussi marqué, une grande partie des nouvelles positives est peut-être déjà reflétée dans le cours de l’action. Pour l’instant, le rapport sur les résultats de Snowflake représente l’un des signes les plus clairs à ce jour que certaines entreprises SaaS peuvent encore prospérer — et potentiellement même accélérer leur croissance — à l’ère de l’IA.

Source: xStation5

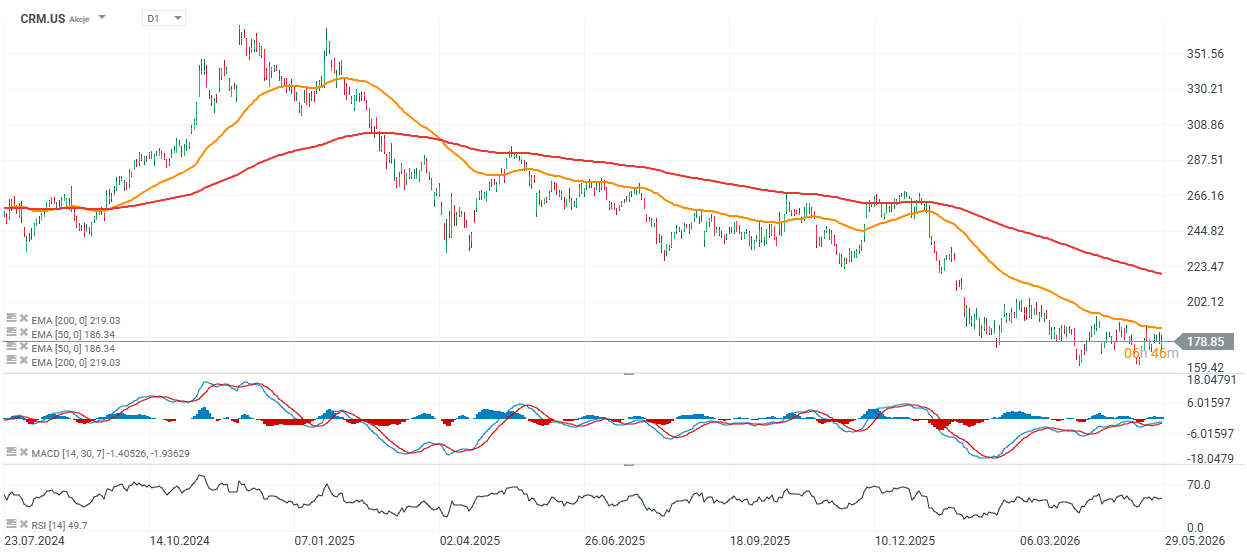

L'action Salesforce réagit favorablement à un trimestre solide, mais des risques subsistent

Salesforce (CRM.US) a publié des résultats supérieurs aux attentes de Wall Street tant en termes de chiffre d'affaires que de bénéfices, même si le marché a réagi avec plus de prudence face aux prévisions annuelles de la société et à la baisse des indicateurs relatifs au carnet de commandes. Parallèlement, Salesforce a affiché une très forte croissance dans son activité Agentforce dédiée à l'IA, avec un chiffre d'affaires annualisé dépassant pour la première fois la barre du milliard de dollars.

Points clés

- Salesforce a annoncé un BPA de 3,88 $ contre des prévisions de 3,12 $.

- Le chiffre d'affaires s'est établi à 11,13 milliards de dollars, contre des prévisions de 11,05 milliards de dollars.

- Le chiffre d'affaires a augmenté de 13 % en glissement annuel.

- Le résultat net est passé de 1,54 milliard de dollars l'année précédente à 2,11 milliards de dollars.

- Le chiffre d'affaires annualisé d'Agentforce a atteint 1,2 milliard de dollars (+205 % en glissement annuel).

- Les prévisions de chiffre d'affaires pour l'ensemble de l'année se sont révélées légèrement inférieures aux attentes du marché.

- Les obligations de performance restantes (RPO) ont totalisé 67,9 milliards de dollars, contre des prévisions de 68,6 milliards de dollars.

- Le cours de l’action n’a guère évolué après la publication des résultats.

L’IA aide Salesforce, mais le marché reste prudent

La principale préoccupation des investisseurs concernait la croissance d’Agentforce — la plateforme d’IA de Salesforce conçue pour automatiser les processus de vente et de service client. La société a indiqué que le chiffre d’affaires annualisé d’Agentforce avait augmenté de 205 % en glissement annuel pour atteindre 1,2 milliard de dollars, dépassant pour la première fois le seuil du milliard de dollars.

Le PDG Marc Benioff a souligné que l’IA devenait un moteur de croissance de plus en plus important pour Salesforce, tandis que Slack et les outils d’IA générative sont de plus en plus utilisés dans les contrats avec les grandes entreprises.

Dans le même temps, les investisseurs restent prudents vis-à-vis du secteur des logiciels dans son ensemble. Le marché continue de craindre que l’IA ne vienne perturber le modèle économique SaaS traditionnel et peser sur les perspectives de croissance à long terme des grandes sociétés de logiciels.

Des prévisions et un carnet de commandes légèrement décevants

Malgré des résultats trimestriels très solides, Salesforce a publié des prévisions de chiffre d’affaires pour l’ensemble de l’exercice légèrement inférieures aux attentes de Wall Street.

La société table sur un chiffre d’affaires pour l’exercice 2026 compris entre 45,9 et 46,2 milliards de dollars, contre un consensus des analystes d’environ 46,12 milliards de dollars. Ces prévisions reflètent :

- une performance plus faible dans le segment marketing et commerce,

- une détérioration des tendances de Tableau,

- une volatilité accrue suite à l’acquisition d’Informatica.

Les investisseurs ont également réagi négativement au chiffre de l’obligation de performance restante (RPO), qui mesure le chiffre d’affaires futur contractuel. Cet indicateur s’est établi à 67,9 milliards de dollars, contre des attentes du marché de 68,6 milliards de dollars.

Salesforce continue d’investir massivement dans l’IA et Slack

Salesforce poursuit l’expansion agressive de son activité d’IA tout en poursuivant l’intégration de Slack, que la société a acquis en 2020 pour plus de 27 milliards de dollars.

Marc Benioff a souligné que Slack était impliqué dans près de la moitié des contrats de Salesforce d’une valeur supérieure à 1 million de dollars lors du dernier trimestre. Le PDG a également laissé entendre que Slack pourrait à terme devenir une activité générant jusqu’à 10 milliards de dollars de revenus récurrents annuels.

La société augmente également ses effectifs, principalement dans le domaine commercial, estimant que malgré l’essor des agents IA, les équipes commerciales traditionnelles restent essentielles pour développer son activité auprès des entreprises.

Le marché tente toujours de déterminer si l’IA sera bénéfique ou néfaste pour le SaaS

Les résultats de Salesforce montrent que l’IA peut à la fois soutenir la croissance des principales plateformes logicielles tout en suscitant des inquiétudes quant à l’avenir du modèle SaaS lui-même. D’un côté, Agentforce connaît une croissance rapide et l’IA accroît l’utilisation des produits Salesforce. De l’autre, les investisseurs restent préoccupés par le ralentissement de la croissance dans les segments logiciels traditionnels et par la pression concurrentielle croissante liée à l’IA générative. Pour l’instant, le rapport financier de Salesforce peut être considéré comme solide sur le plan opérationnel, mais pas suffisamment solide pour faire complètement évoluer la position prudente des investisseurs à l’égard des grandes entreprises SaaS.

Source: xStation5

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

Action Schneider Electric : résultats semestriels en progression

Futures US : La tech rassure, le pétrole rebondit

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."