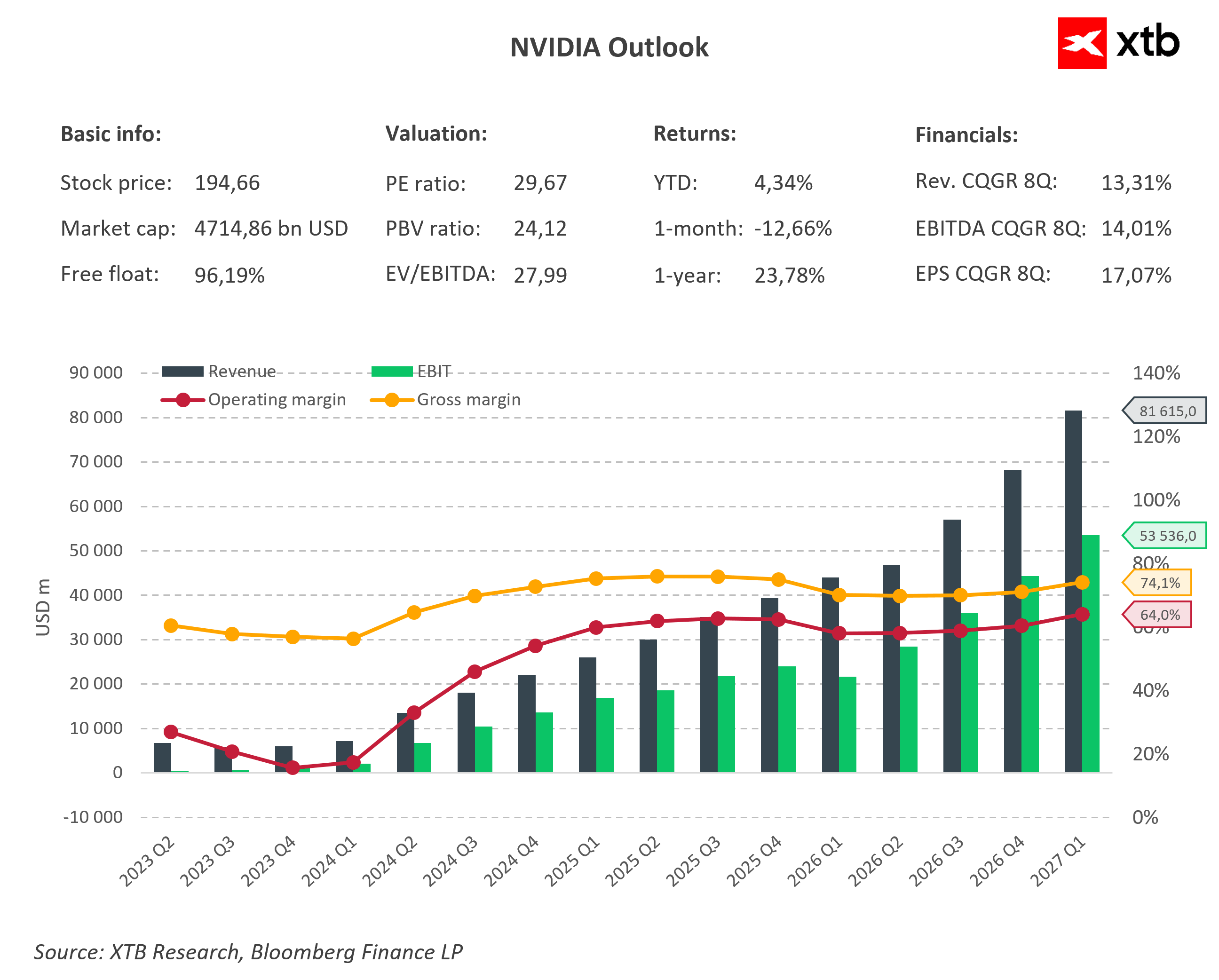

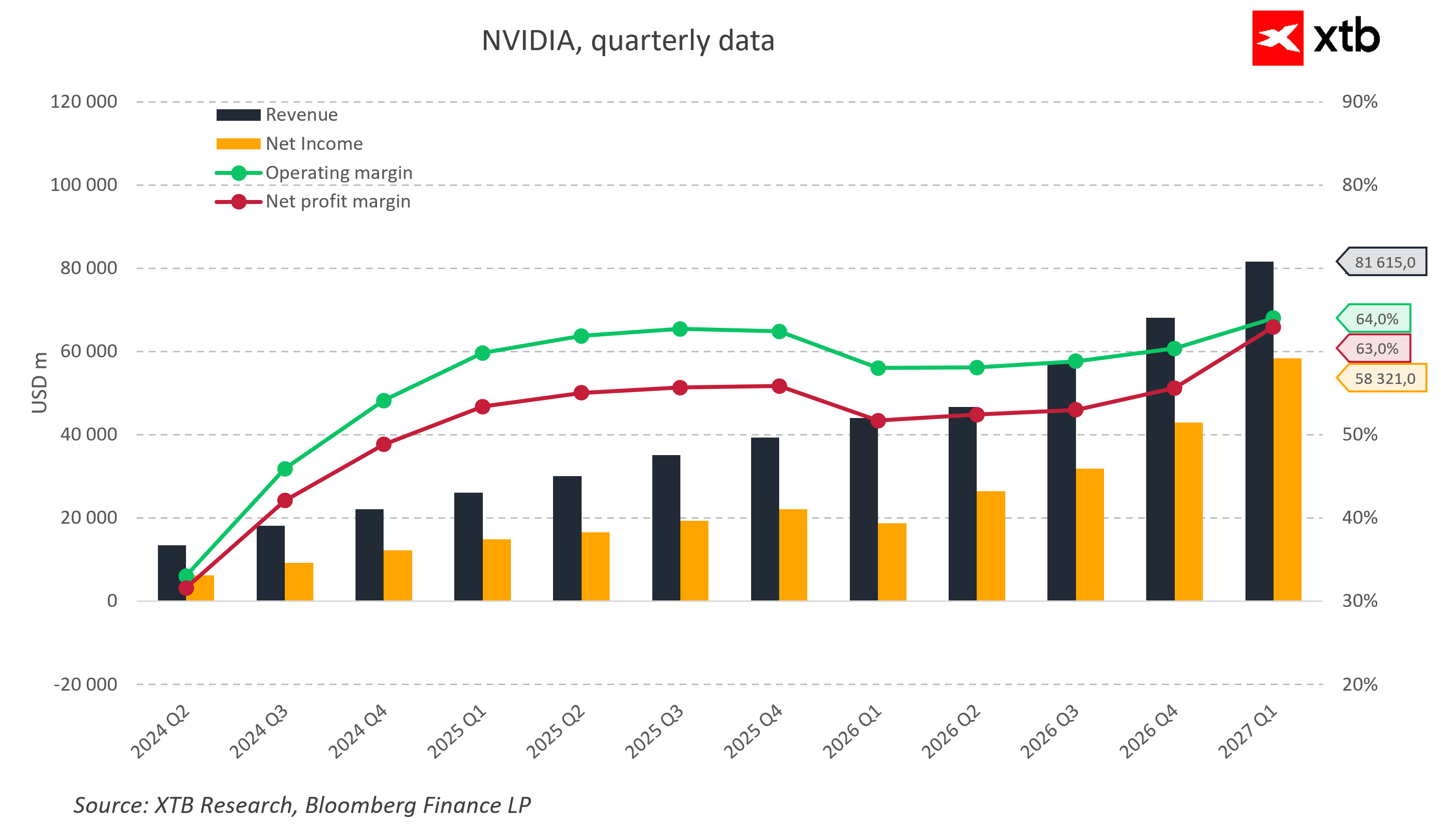

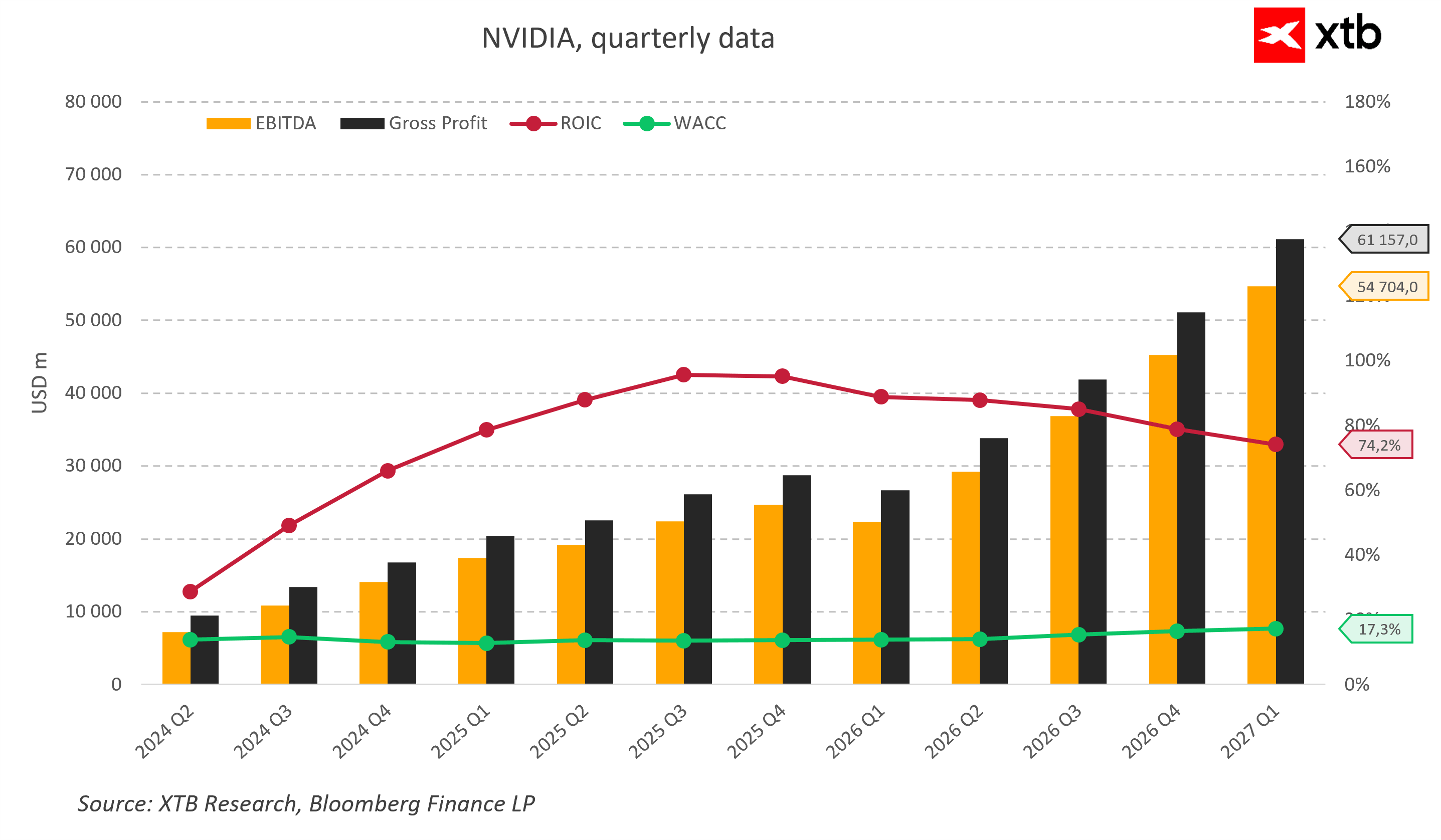

Les récentes informations faisant état de retards dans le déploiement de l’infrastructure d’IA de nouvelle génération de Nvidia, notamment les systèmes basés sur la plateforme Vera Rubin, entraînent un changement notable dans le discours autour de l’entreprise. Jusqu’à récemment, le marché se concentrait presque exclusivement sur l’ampleur de la demande en infrastructures d’IA et sur la capacité de Nvidia à y répondre. Aujourd’hui, cependant, une question prend de plus en plus d’importance : celle du rythme de mise en œuvre de ce cycle et de son efficacité opérationnelle réelle.

D’une part, les retards de production dans les systèmes les plus avancés peuvent être considérés comme des frictions naturelles au sein d’une chaîne d’approvisionnement extrêmement complexe. L’ampleur technologique du cycle d’investissement actuel est sans précédent, et chaque avancée vers de meilleures performances nécessite des processus de fabrication et d’intégration de plus en plus sophistiqués. De ce point de vue, les retards ne modifient pas la tendance sous-jacente, mais ne font que l’étaler dans le temps.

D’autre part, le marché commence à s’interroger de plus près sur la question de savoir si le rythme de déploiement des infrastructures ne commence pas à dépasser celui de leur utilisation effective. Dans ce contexte, les signaux émis par les principaux hyperscalers, dont Meta, revêtent une importance particulière, car ceux-ci envisageraient, selon certaines informations, la commercialisation potentielle de capacités de calcul inutilisées. Une telle initiative, même marginale, suggère que le système pourrait connaître une offre excédentaire périodique par rapport à la demande actuelle en matière de calcul d’IA.

À court terme, cette situation présente un tableau contrasté pour Nvidia. Les retards de livraison des systèmes de nouvelle génération pourraient susciter des inquiétudes quant à la pérennité de la croissance du chiffre d’affaires dans le segment des produits les plus avancés, qui est également celui qui génère les marges les plus élevées et affiche la dynamique de croissance la plus forte. Dans le même temps, les contraintes d’approvisionnement continuent de soutenir le pouvoir de fixation des prix, la demande des hyperscalers restant très forte et loin d’atteindre la saturation.

À moyen terme, la question centrale est de savoir si ces évolutions ne constituent qu’un effet temporaire lié à la complexité de la production ou s’il s’agit du premier signe d’une phase où le marché de l’IA commencerait à passer d’une expansion rapide à une approche d’investissement plus sélective. Les cycles technologiques précédents ont montré que, même dans le cadre de fortes tendances haussières structurelles, il existe des périodes où les investissements dépassent la capacité réelle à les monétiser, ce qui conduit à des phases naturelles de ralentissement de la dynamique des dépenses.

À long terme, cependant, la situation reste plus stable. La demande en puissance de calcul, stimulée par le développement des grands modèles linguistiques, des systèmes basés sur des agents et de l’automatisation des processus métier, continue d’indiquer une augmentation structurelle de la demande. Même si le rythme des investissements venait temporairement à se stabiliser, cela ne changerait rien au fait que l’infrastructure d’IA, y compris les plateformes de nouvelle génération telles que Rubin, reste l’un des piliers essentiels de la transformation technologique de cette décennie.

Dans le même temps, l’accent est de plus en plus mis sur l’efficacité avec laquelle les infrastructures existantes sont utilisées. Les premiers signes concernant la vente potentielle de capacités de calcul inutilisées par certains acteurs majeurs, dont Meta, pourraient indiquer que le marché entre dans une phase plus avancée d’optimisation des ressources. Cela impliquerait un recentrage de la stratégie, passant d’une simple expansion des capacités à une monétisation et à un meilleur alignement sur la demande réelle.

Dans ce contexte, Nvidia se trouve toujours au cœur d’une situation paradoxale. D’un côté, l’entreprise continue de bénéficier de l’une des tendances de croissance structurelles les plus fortes de tout l’écosystème de l’intelligence artificielle. De l’autre, il apparaît de plus en plus clairement que cette trajectoire de croissance ne sera pas linéaire et que son rythme dépendra davantage de la synchronisation entre l’expansion des infrastructures et leur utilisation effective. C’est cet équilibre, plutôt que la demande seule, qui façonne de plus en plus le discours autour de l’entreprise.

Résumé quotidien : la guerre des puces pèse sur Wall Street, le prix du pétrole s'effondre après le cessez-le-feu entre les États-Unis et l'Iran

Nasdaq-100 pénalisé par les semi-conducteurs

Résultats LVMH : accélération des ventes et rebond sur le continent américain

Action Dassault Systèmes : analyse des résultats du T2

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."