La publication aujourd'hui du compte-rendu de la réunion du 1er mai de la banque centrale américaine (FOMC) est susceptible d'accroître la volatilité du dollar et des marchés d'actions à condition que les commentaires apportent plus de clarté ou, dans une certaine mesure, surprennent les attentes antérieures du marché. Toutefois, depuis le début du mois de mai, nous avons pris connaissance de nombreuses données macroéconomiques indiquant un refroidissement progressif de l'économie américaine, de sorte que le ton hawkish du compte rendu pourrait (théoriquement) être considéré comme « dépassé » (bien que les composantes du dernier IPC américain n'aient pas du tout été dovish). Un ton dovish pourrait accroître la pression sur le dollar et les rendements.

- Si les résultats suggèrent une position plus dovish, le dollar pourrait théoriquement s'affaiblir, Wall Street pourrait gagner et les attentes d'un assouplissement de la politique pourraient augmenter car une série de données américaines, depuis le début du mois, ont indiqué un ralentissement et un consommateur plus faible. Le dernier IPC a été légèrement inférieur après une série de plusieurs lectures consécutives plus élevées que prévu.

- D'un autre côté, le message manifestement hawkish, étonnamment en désaccord à certains égards avec la position de Powell, pourrait suggérer que la Fed envisage sérieusement de ne pas réduire ses taux cette année et que l'inflation élevée des services et l'effet de base « désinflationniste » des « loyers » qui s'estompera bientôt pourraient déterminer une politique « plus élevée pendant plus longtemps ». Toutefois, les minutes du FOMC ne semblent pas apporter plus d'éclaircissements sur la question de savoir si la Fed, sur la vague de données d'inflation plus élevées, envisagera de manière réaliste d'augmenter les taux dans les mois à venir. Après tout, Powell a choisi en mai de ne pas communiquer un tel scénario aux marchés. De plus, la faiblesse récente des données a définitivement réduit les chances d'un tel scénario

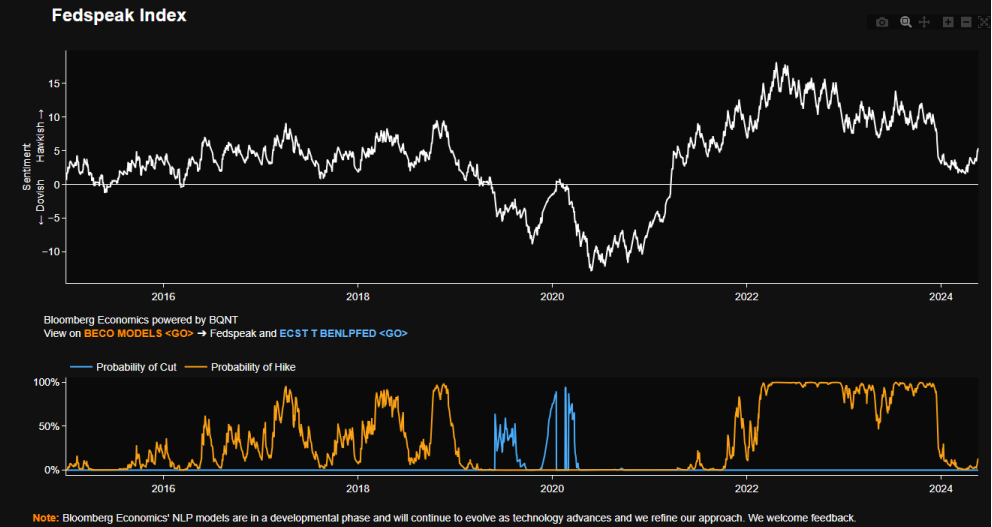

Un indice reflétant le ton des déclarations des membres de la Fed a récemment augmenté, signalant un « petit » virage hawkish sur une vague de lectures d'inflation constamment plus élevées et de données persistantes sur les services dont il est difficile de « déraciner » les pressions sur les prix avec un marché de l'emploi fort et des salaires plus élevés. L'inflation dans les services a augmenté de 4,9 % en avril contre 4,8 % en mars. D'un autre côté, il semble évident que ces chiffres étaient nécessaires pour communiquer un changement d'attitude de la part de la Fed. La question est de savoir si ce changement sera permanent. Source: Bloomberg Finance LP

Les coûts de la politique hawkish augmentent ?

L'optimisme qui prévaut autour d'un « atterrissage en douceur » s'explique par la conviction que l'amélioration des facteurs d'offre fait baisser l'inflation sans que le marché du travail n'en subisse trop le contrecoup. Annoncée plus tôt, la réduction du resserrement quantitatif (QT) en juin sera probablement considérée comme un moyen de faciliter la réduction du bilan en cours plutôt que de l'arrêter ou d'en réduire l'ampleur. Néanmoins, le discours de mai de Powell a été perçu comme dovish. Il a entraîné une baisse de 8 points de base des rendements des bons du Trésor américain à deux ans. La position de base adoptée par M. Powell en mai n'a toutefois pas changé : elle consiste toujours à maintenir la politique restrictive de la Fed aussi longtemps que nécessaire. Il ne semble pas que les données macroéconomiques récemment publiées puissent « remuer » cette conviction « en faveur » du dollar. Il semble que les chances d'une réduction récente aient effectivement augmenté (et d'une hausse des taux - rejetée), mais pas sans « coûts » sous la forme d'un refroidissement de l'économie et d'un consommateur plus prudent (forte performance des discounters de Walmart, faiblesse de Target).

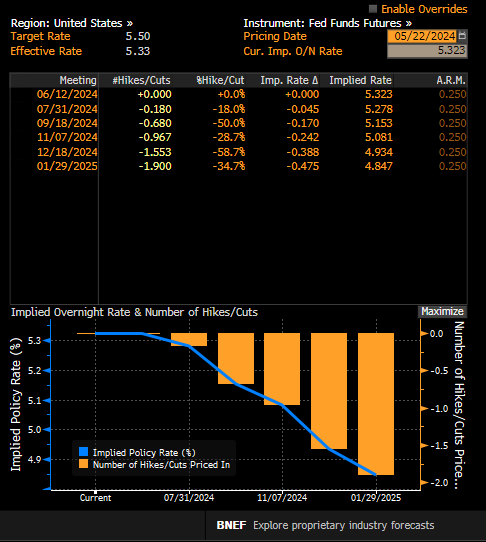

Wall Street s'attend à ce que la pression à la baisse exercée par la Fed sur les taux s'accentue, les taux américains avoisinant les 5 % au début de 2025. En l'absence de facteurs inflammatoires importants dans l'économie tels qu'un choc pétrolier ou un ralentissement économique plus marqué et des chocs systémiques, le consensus actuel supposant un assouplissement très prudent de la politique aux États-Unis semble largement justifié. Source: Bloomberg Finance LP

A quoi s'attendre ?

- Dans presque tous les résumés de prévisions publiés au cours des cinq dernières années ou plus, le participant médian de la Fed a maintenu un taux de croissance du PIB américain à long terme estimé à 1,8 %. Il pourrait y avoir des révisions à la hausse ou à la baisse dans le compte-rendu.

- Les données tirées des discours des membres de la Fed suggèrent qu'il y a une discussion en cours à la Réserve fédérale sur la taille du taux d'intérêt neutre (10 mentions parmi 50 discours de membres de la Fed depuis le 1er mai), qui pourrait avoir augmenté depuis la pandémie.

- Actuellement, les contrats à terme SOFR impliquent un taux d'intérêt nominal à long terme de 3,5 %-3,6 %, ce qui correspond à un taux neutre autour de 1,5 %-1,6 % contre 0,5 %, en 2019, avant la pandémie.

- Il est presque certain que seul un petit groupe de membres de la Fed considère qu'un ralentissement du marché du travail est probable, tandis que Bloomberg Intelligence s'attend à ce que la tendance désinflationniste se poursuive selon la plupart des membres de la Fed, tout au long de l'année 2024. Il est également probable que des références soient faites à l'effet bénéfique d'une immigration plus importante sur l'inflation et la croissance économique.

- Jerome Powell pourrait se révéler plus dovish que les autres membres du FOMC, estimant que des facteurs favorables du côté de l'offre feront baisser l'inflation sans aggraver les effets négatifs sur l'économie. D'un autre côté, des données récentes suggérant un affaiblissement de l'économie américaine pourraient amener Wall Street à envisager une « erreur potentielle » dans la position de Jerome Powell et à examiner de plus près ce que disent les autres membres de la Fed.

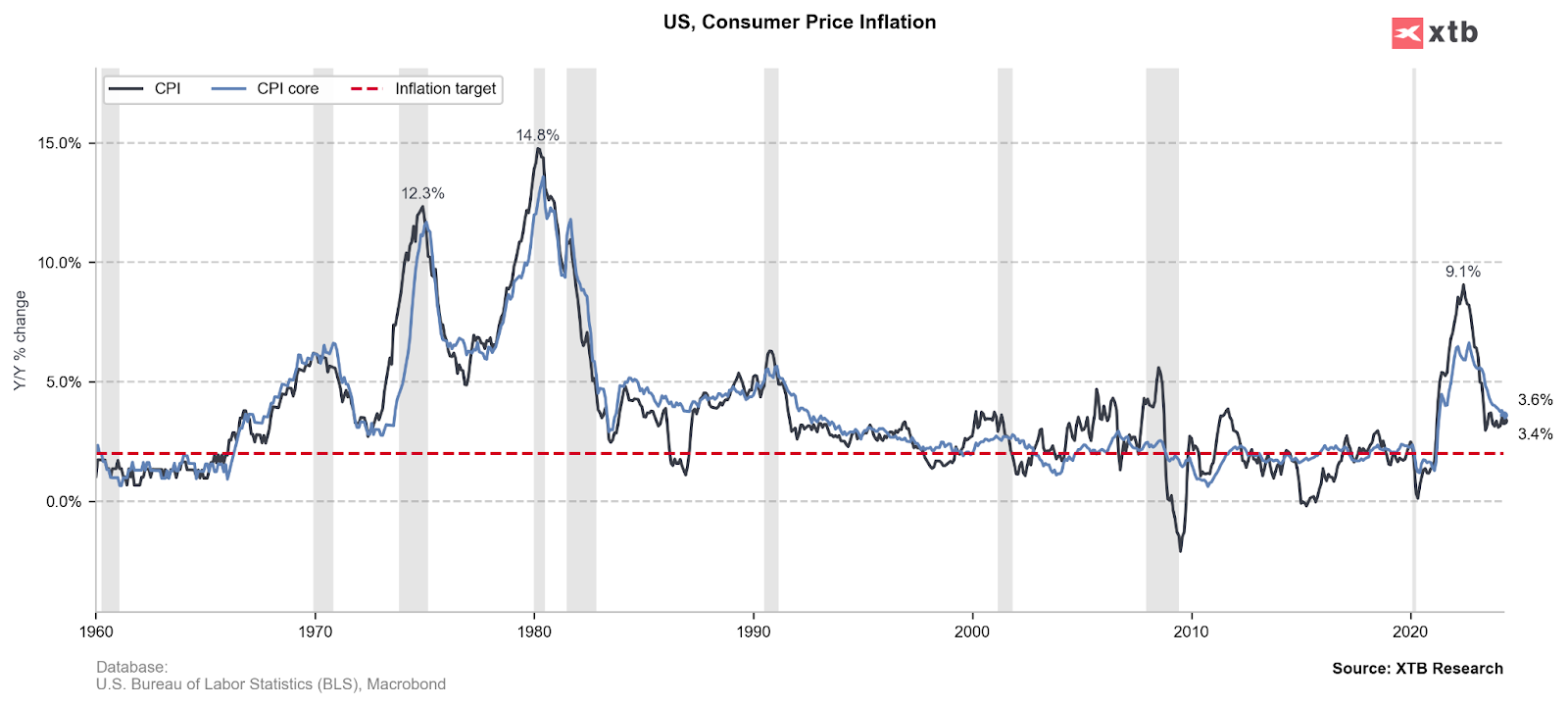

Les derniers chiffres de l'IPC sont nominalement assez positifs mais bientôt les prix des loyers cesseront de contribuer à la baisse de l'IPC, et l'inflation dans les services est ressortie à 4,9 % contre 4,8 % précédemment, ce qui donne à la Réserve fédérale des arguments pour maintenir une politique restrictive. Source: XTB Research

Résumé

Les minutes du FOMC devraient montrer un consensus au sein de la Fed sur le fait que les taux d'intérêt sont restrictifs mais pas nécessairement sur la question de savoir s'ils le sont suffisamment. Toutefois, les récentes lectures macroéconomiques de la plus grande économie du monde peuvent suggérer que les plus grands « faucons » de la Fed ont changé ou envisagent de changer d'avis par rapport au 1er mai, et qu'en juin, ils ne seront pas convaincus qu'une hausse des taux serait vraiment adéquate. Plus important encore pour les marchés, Jerome Powell pourrait s'avérer être l'un des plus grands optimistes de la Fed en ce qui concerne l'impact des facteurs favorables du côté de l'offre qui réduisent l'inflation sans affecter le marché du travail. Toutefois, si la tendance à la faiblesse des chiffres récents aux États-Unis se poursuit, le marché pourrait commencer à prendre en compte une éventuelle « erreur de Powell ».

EURUSD (D1)

Les données récentes en provenance des États-Unis ont été sensiblement plus faibles mais la situation en Europe ne semble pas meilleure. Avec un pivot probable de la BCE en juin confirmé par les commentaires de Christine Lagarde aujourd'hui, la pression sur l'EURUSD pourrait revenir tant que la banque centrale américaine maintient une position hawkish et que les récentes données plus faibles suggérant des consommateurs plus prudents et l'impact progressif des taux élevés sur l'économie américaine ne s'avèrent pas être la « nouvelle normalité ».

Source: xStation5

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

Anthropic : Opus 5 défie l'intelligence artificielle

Trois marchés à surveiller la semaine prochaine (24.07.2026)

OUVERTURE US : Le Nasdaq atteint son plus bas niveau depuis un mois ! La situation géopolitique fait chuter les actions du secteur de l'IA !

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."