-

Netflix publie ses résultats du T4 2025 aujourd’hui, dans un contexte de forte attente du marché.

-

Les revenus devraient croître de 16.7% sur un an, portés par les hausses de prix et la publicité.

-

Le modèle hybride (abonnements + publicité) montre des signes clairs de durabilité.

-

Les marges et le cash-flow continuent de s’améliorer, renforçant la solidité financière.

-

L’éventuelle acquisition de Warner Bros. Discovery reste le principal facteur de risque et de revalorisation du titre.

-

Netflix publie ses résultats du T4 2025 aujourd’hui, dans un contexte de forte attente du marché.

-

Les revenus devraient croître de 16.7% sur un an, portés par les hausses de prix et la publicité.

-

Le modèle hybride (abonnements + publicité) montre des signes clairs de durabilité.

-

Les marges et le cash-flow continuent de s’améliorer, renforçant la solidité financière.

-

L’éventuelle acquisition de Warner Bros. Discovery reste le principal facteur de risque et de revalorisation du titre.

📈 Résultats attendus : une croissance toujours solide

Des chiffres qui confirment la maturité du modèle Netflix

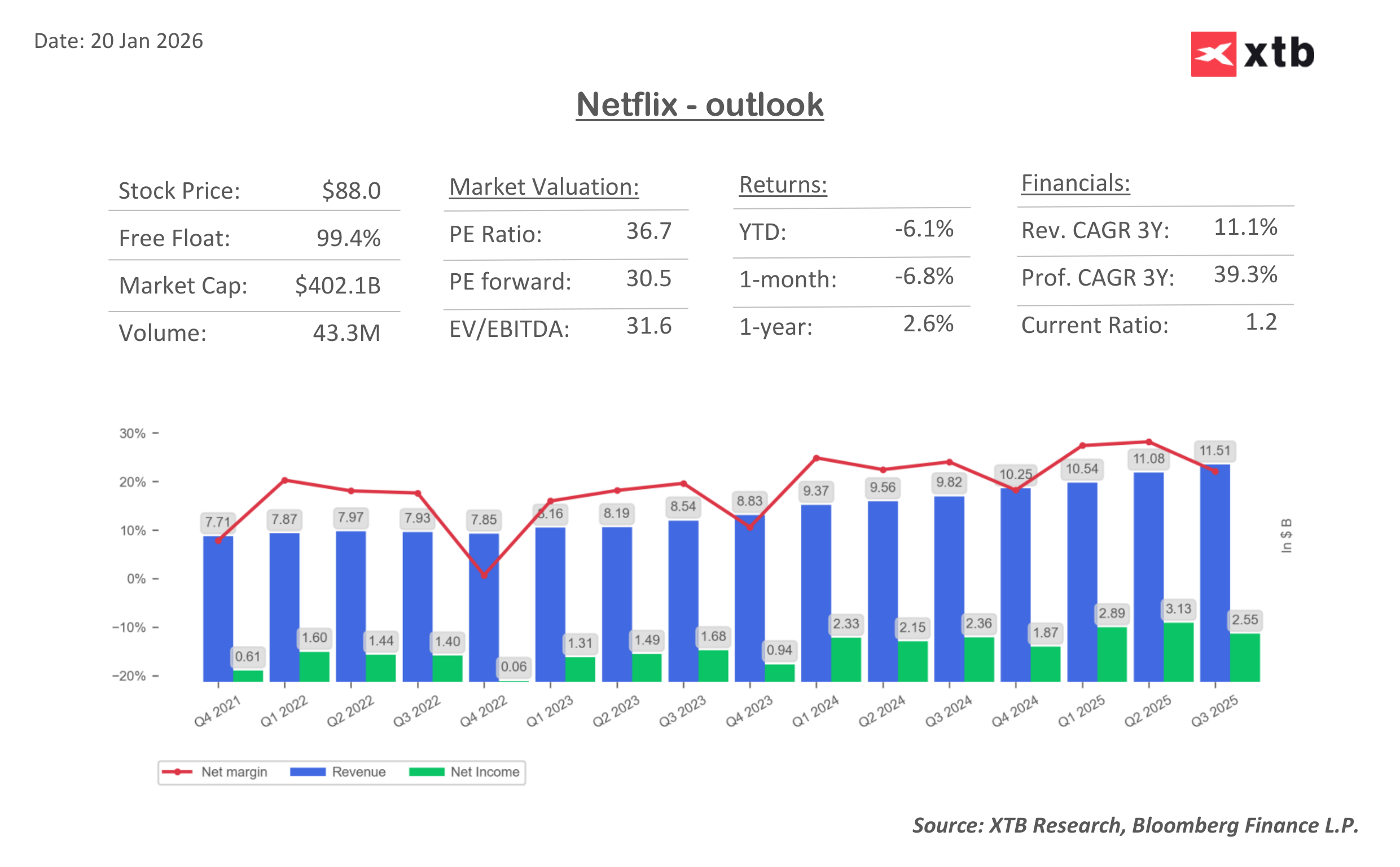

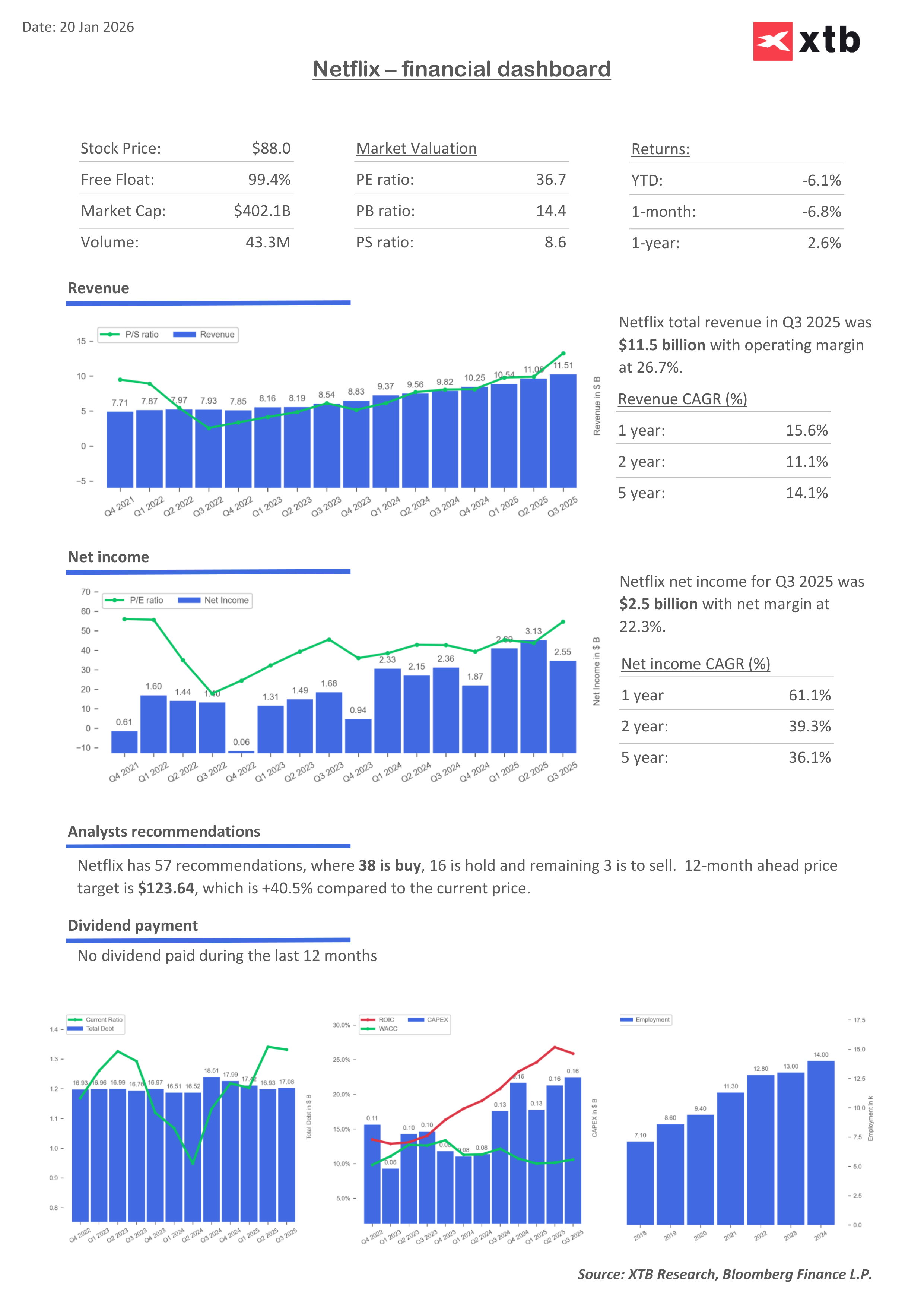

Netflix s’apprête à publier des résultats qui devraient confirmer la robustesse de son modèle économique, malgré une concurrence intense et un environnement macroéconomique encore hétérogène. Le consensus table sur une croissance du chiffre d’affaires de 16.7% en glissement annuel, principalement alimentée par :

-

les augmentations de prix sur plusieurs marchés clés,

-

la montée en puissance du segment publicitaire,

-

et un catalogue de contenus premium particulièrement fort au quatrième trimestre.

Les estimations suggèrent que Netflix ne se contente plus de croître : il génère de plus en plus de valeur.

Estimations financières clés – T4 2025

-

Revenus : 11.96 milliards USD (+16.7% YoY)

-

BPA (EPS) : 0.553 USD (+25.4% YoY)

-

Marge opérationnelle : 29.6%

-

Résultat net : 2.36 milliards USD (+22.2% YoY)

-

Résultat opérationnel : 2.89 milliards USD (stable)

-

EBITDA : 3.03 milliards USD (stable)

Netflix vise par ailleurs une marge opérationnelle de 29% sur l’ensemble de 2025 et un cash-flow libre de 9 milliards USD, contre 6.9 milliards en 2024, offrant une capacité accrue d’investissement dans les contenus et les acquisitions potentielles.

👀 Ce que le marché va scruter de près

Le contenu comme moteur de croissance

Les investisseurs s’intéresseront avant tout à la qualité de la croissance, et non au simple chiffre d’affaires. Le T4 a bénéficié de plusieurs événements majeurs :

-

la finale de Stranger Things,

-

le combat Jake Paul vs. Anthony Joshua,

-

les matchs NFL diffusés à Noël.

Ces contenus ont stimulé l’engagement et attiré de nouveaux abonnés. Le marché attend désormais des indications claires sur la capacité de Netflix à reproduire ce succès en 2026.

Publicité : le levier stratégique clé

Le segment publicitaire est devenu central dans la thèse d’investissement. Les analystes estiment que les revenus publicitaires pourraient atteindre 4 à 5 milliards USD en 2026, après avoir presque doublé en 2025.

Cette évolution transforme Netflix d’un pur acteur de l’abonnement en une plateforme média hybride, capable de mieux monétiser sa base d’utilisateurs.

Marges, rentabilité et abonnés

Les marges restent un point fort :

-

>32% de marge opérationnelle attendue en 2026,

-

amélioration continue de l’efficacité opérationnelle.

Côté abonnés, le consensus anticipe 10.7 millions de nouveaux abonnés au T4, même si Netflix met désormais davantage l’accent sur les revenus et l’ARPU que sur le nombre brut d’utilisateurs.

🧩 L’ombre de Warner Bros. Discovery

Une acquisition potentiellement transformatrice

L’éventuelle acquisition de Warner Bros. Discovery, valorisée à 82.7 milliards USD, reste un sujet majeur. Une telle opération pourrait redéfinir la hiérarchie mondiale du streaming, en renforçant massivement le catalogue de Netflix.

Cependant, même avec des résultats trimestriels solides, les marchés resteront focalisés sur deux questions :

-

Risque réglementaire : l’opération serait soumise à un examen antitrust strict, avec des risques de délais ou de concessions.

-

Lecture stratégique : certains analystes s’interrogent sur la nécessité de ce rachat, y voyant potentiellement une réponse à un ralentissement de la croissance organique.

⚖️ Forces et risques pour Netflix

✅ Atouts clés

-

Base mondiale massive : environ 330 millions d’utilisateurs, avec un fort potentiel de monétisation publicitaire.

-

Contenus premium et événements live, favorisant l’engagement et la fidélisation.

-

Rentabilité en hausse et génération de cash-flow robuste.

⚠️ Principaux risques

-

Concurrence accrue de Disney+, Apple TV+ et Amazon Prime.

-

Risque M&A : endettement et contraintes réglementaires liées à Warner Bros.

-

Sensibilité macroéconomique : pouvoir d’achat et cycles de consommation variables selon les régions.

🧠 Lecture stratégique : deux récits parallèles

Netflix se trouve aujourd’hui à l’intersection de deux narratifs majeurs :

-

Un cœur de métier solide, avec croissance à deux chiffres, marges élevées et discipline financière.

-

Une option stratégique lourde, incarnée par l’éventuelle acquisition de Warner Bros., qui pourrait transformer durablement le groupe… ou accroître ses risques.

Un succès sur le plan opérationnel sans clarté stratégique pourrait ne pas suffire à convaincre le marché. À l’inverse, une vision stratégique forte, mais mal exécutée financièrement, serait tout aussi problématique.

❓ FAQ

Les résultats Q4 suffiront-ils à faire monter le titre ?

Seulement s’ils s’accompagnent de perspectives solides pour 2026 et d’un message clair sur la stratégie.

Le modèle publicitaire est-il vraiment clé ?

Oui, c’est désormais l’un des principaux moteurs de croissance et de marges.

L’acquisition de Warner Bros. est-elle indispensable ?

Pas nécessairement, mais elle pourrait accélérer la domination de Netflix si elle est bien exécutée.

Netflix est-il encore une valeur de croissance ?

Oui, mais de plus en plus une croissance rentable et mature, proche d’un profil “qualité”.

Action Zalando : le marché sanctionne la révision des prévisions 2026

Action Lufthansa : chute de 10,70% après le recul du résultat opérationnel

Avant l'ouverture des marchés européens : Wall Street repart de l'avant alors que Palantir alimente l'optimisme autour de l'IA

Aperçu de SpaceX : il est temps de déterminer dans quelle mesure sa valorisation repose sur ses activités et dans quelle mesure elle repose sur ses perspectives d'avenir

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."