-

Netflix actions reculent de plus de 4% après la publication des résultats du T4.

-

Les résultats dépassent légèrement les attentes, mais la guidance 2026 déçoit Wall Street.

-

La hausse des investissements dans les contenus pèse sur les marges opérationnelles.

-

Le projet d’acquisition de Warner Bros. Discovery inquiète les marchés.

-

La valorisation élevée rend le titre très sensible à la moindre déception.

-

Netflix actions reculent de plus de 4% après la publication des résultats du T4.

-

Les résultats dépassent légèrement les attentes, mais la guidance 2026 déçoit Wall Street.

-

La hausse des investissements dans les contenus pèse sur les marges opérationnelles.

-

Le projet d’acquisition de Warner Bros. Discovery inquiète les marchés.

-

La valorisation élevée rend le titre très sensible à la moindre déception.

Netflix a publié des résultats trimestriels solides sur le papier, mais insuffisants pour convaincre un marché devenu extrêmement exigeant. Malgré un chiffre d’affaires et un bénéfice légèrement supérieurs aux attentes, le titre Netflix a chuté de plus de 4% en séance, prolongeant une correction qui dépasse désormais 30% par rapport aux sommets récents. En cause : une guidance jugée trop prudente, dans un contexte de valorisation élevée.

📊 Résultats de Netflix : des chiffres solides mais insuffisants

Des résultats supérieurs aux attentes

Au quatrième trimestre, Netflix a affiché un bénéfice par action (EPS) de 0,56 dollar, légèrement au-dessus du consensus fixé à 0,55 dollar, contre 0,43 dollar un an plus tôt. Le chiffre d’affaires s’est établi à 12,05 milliards de dollars, dépassant là aussi les attentes du marché.

La génération de trésorerie a constitué un point positif notable. Le free cash flow (FCF) a atteint 1,87 milliard de dollars, bien au-dessus des prévisions, confirmant la solidité du modèle économique du groupe.

Une dynamique opérationnelle toujours positive

Depuis l’été 2022, période durant laquelle le titre avait plongé de près de 75% par rapport à son record historique, Netflix a opéré un redressement spectaculaire. Le groupe a ajouté 105 millions de nouveaux abonnés, portant sa base estimée à plus de 325 millions d’utilisateurs fin 2025, soit une croissance annuelle proche de 8%.

Cette expansion s’est accompagnée d’une meilleure monétisation, notamment grâce au développement de l’offre avec publicité, devenue un nouveau relais de croissance.

⚠️ Guidance Netflix : le véritable point de déception

Des prévisions jugées trop conservatrices

C’est sur les perspectives que le marché a tiqué. Pour le premier trimestre, Netflix anticipe un EPS de 0,76 dollar, inférieur aux attentes proches de 0,82 dollar. Le chiffre d’affaires attendu, à 12,16 milliards de dollars, est quasiment conforme au consensus, mais sans surprise positive.

Les prévisions de marge opérationnelle ont également déçu. Netflix table sur une marge de 32,1% au T1, contre 34,4% attendus par le marché, confirmant un ralentissement de l’amélioration de la rentabilité.

Une pression accrue sur les marges en 2026

Pour l’ensemble de l’année 2026, Netflix vise un chiffre d’affaires compris entre 50,7 et 51,7 milliards de dollars, soit le bas de la fourchette des attentes. La marge opérationnelle annuelle est attendue à 31,5%, là encore en dessous du consensus.

Cette prudence s’explique par une hausse significative des dépenses de contenus, avec une augmentation prévue de 10% en 2026, après environ 18 milliards de dollars investis en 2025.

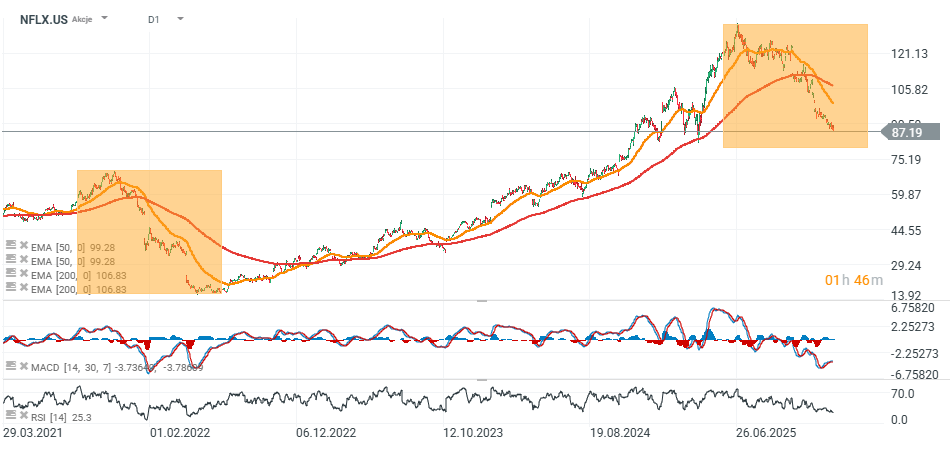

Netflix (D1)

Source: xStation5

US100 (H1)

Source: xStation5

🎬 Contenus et Warner Bros. : un pari stratégique risqué

Un cycle d’investissement qui repart à la hausse

Netflix assume un retour à une politique d’investissement agressive dans les contenus, afin de défendre sa position dominante face à une concurrence toujours intense. Toutefois, l’entreprise reconnaît que la hausse des dépenses ne se traduit pas systématiquement par une progression proportionnelle de l’engagement des utilisateurs.

Cette stratégie pourrait freiner la progression des marges à court terme, un point particulièrement sensible pour des investisseurs habitués à une amélioration continue de la rentabilité.

L’ombre de Warner Bros. Discovery

Autre élément clé : le projet d’acquisition des actifs studio et streaming de Warner Bros. Discovery. Netflix estime que cette opération entraînerait 275 millions de dollars de coûts supplémentaires cette année, en plus des 60 millions déjà engagés.

Signe fort envoyé au marché, le groupe a annoncé la suspension des rachats d’actions afin de préserver sa trésorerie pour financer cette opération. Une décision qui soulève des interrogations sur la solidité du bilan et le retour sur investissement attendu.

[Graphique à insérer ici : évolution du cours de l’action Netflix après les résultats]

Source: xStation5

📈 Valorisation Netflix : l’exigence de la perfection

Une action chère face à la moindre déception

Avec une valorisation proche de 30 fois les bénéfices futurs, Netflix n’est plus perçue comme une valeur de croissance classique. À ce niveau, une guidance simplement conforme est interprétée comme une déception.

Le marché ne s’interroge plus sur la capacité de Netflix à croître, mais sur sa capacité à surperformer systématiquement.

Les trois catalyseurs à surveiller

Les prochains mois seront déterminants autour de trois axes majeurs :

-

la croissance de la publicité, dont les revenus pourraient doubler en 2026 ;

-

l’efficacité de la hausse des dépenses de contenus sur l’engagement ;

-

la clarification des synergies attendues avec Warner Bros.

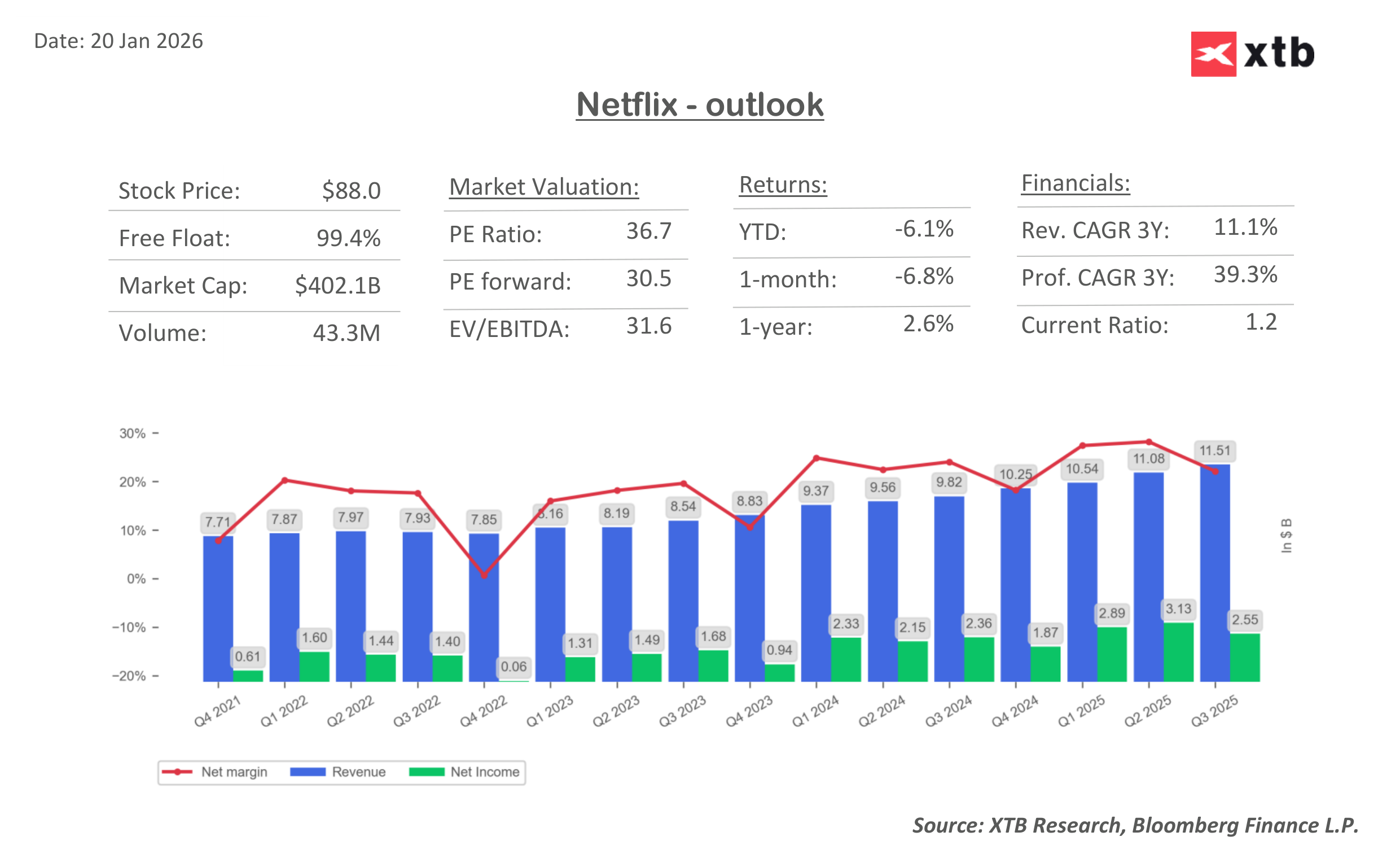

[Graphique à insérer ici : multiples de valorisation de Netflix]

Source: XTB Research, Bloomberg Finance L.P.

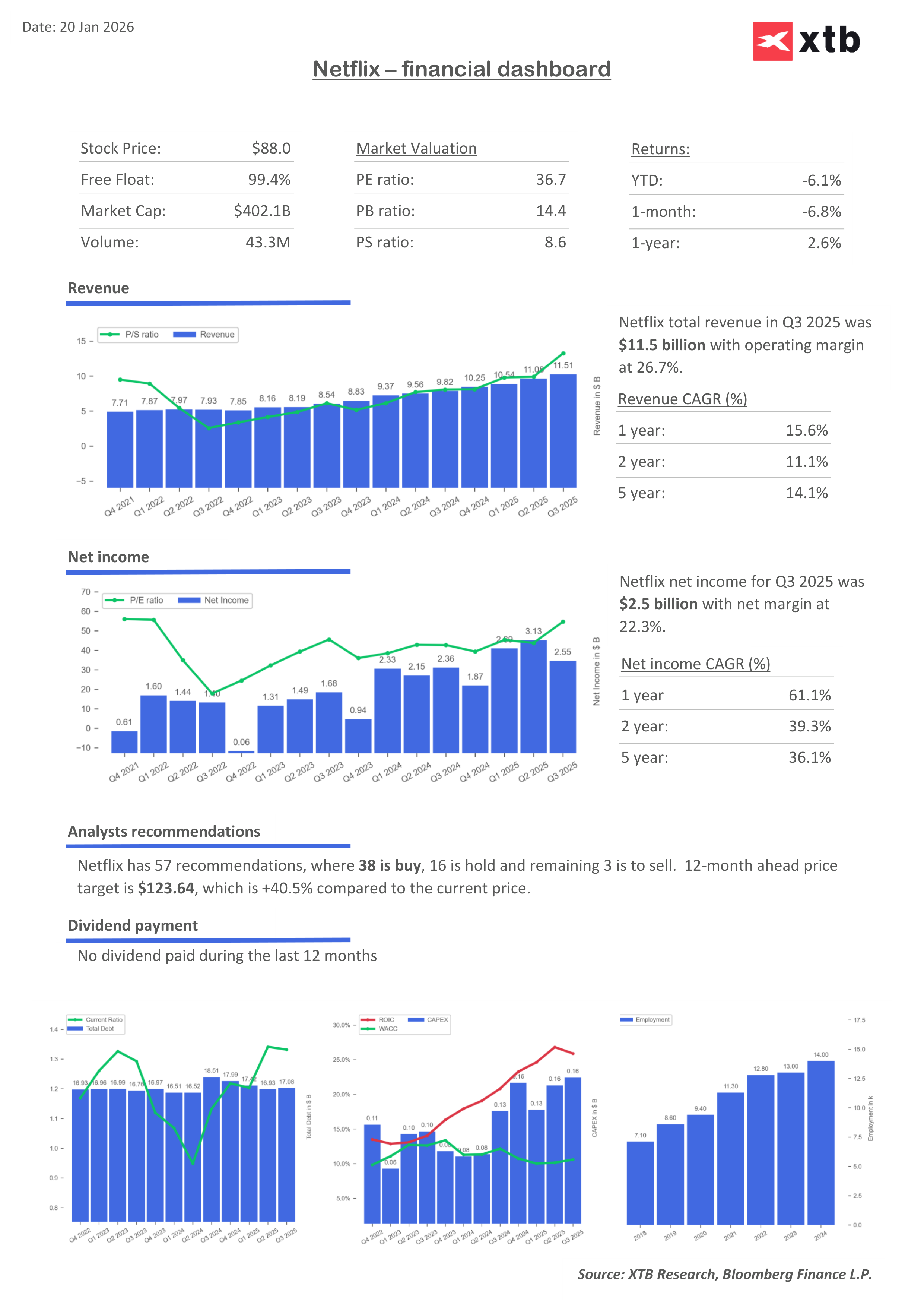

Source: XTB Research, Bloomberg Finance L.P.

Source: XTB Research, Bloomberg Finance L.P.

❓ FAQ

Pourquoi l’action Netflix a-t-elle chuté après les résultats ?

Malgré des résultats solides, la guidance prudente sur les marges et les bénéfices a déçu des investisseurs très exigeants.

Netflix est-elle toujours une valeur de croissance ?

Oui, mais à un stade avancé. La croissance existe encore, mais le marché attend désormais une exécution parfaite.

Quel est l’impact de la publicité sur les revenus Netflix ?

La publicité est devenue un levier clé, avec des revenus attendus en forte hausse d’ici 2026.

L’acquisition de Warner Bros. est-elle une bonne nouvelle ?

Stratégiquement oui, mais le marché attend des synergies chiffrées et un retour sur investissement clair.

Faut-il s’inquiéter pour les marges de Netflix ?

À court terme, la hausse des investissements pourrait peser sur les marges, mais la stratégie vise une création de valeur à long terme.

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

Le Nasdaq 100 en hausse de 2 %

OUVERTURE US : Les semi-conducteurs sont le moteur de la reprise

Action Airbus : essais en vol de nouvelles ailes

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."