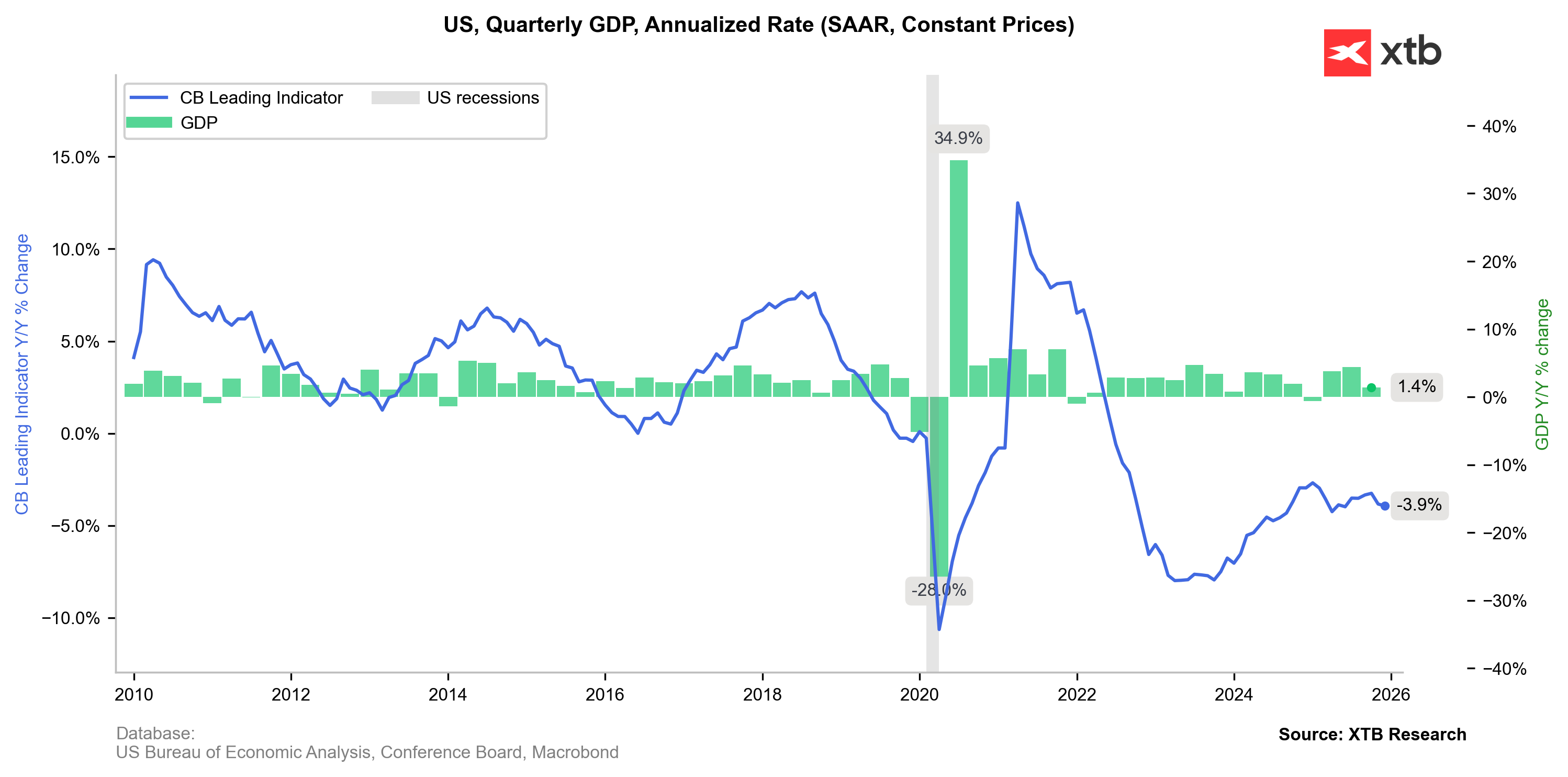

📉 Croissance : chute spectaculaire au T4 2025

La croissance américaine est passée de 4,4% à 1,4% au quatrième trimestre 2025. À première vue, une telle décélération combinée à une surprise inflationniste semble pointer vers un scénario de stagflation.

Mais l’analyse détaillée nuance fortement ce diagnostic.

Source: XTB Research

🏛️ Le facteur clé : le shutdown

Le principal responsable du ralentissement est le plus long shutdown gouvernemental de l’histoire :

-

Suspension des agences fédérales

-

Arrêt des dépenses publiques

-

Gel des salaires et programmes sociaux

-

Baisse des dépenses fédérales de 1,15%, pire performance depuis les années 1970

Il s’agit donc davantage d’un choc administratif que d’une dégradation structurelle de l’économie privée.

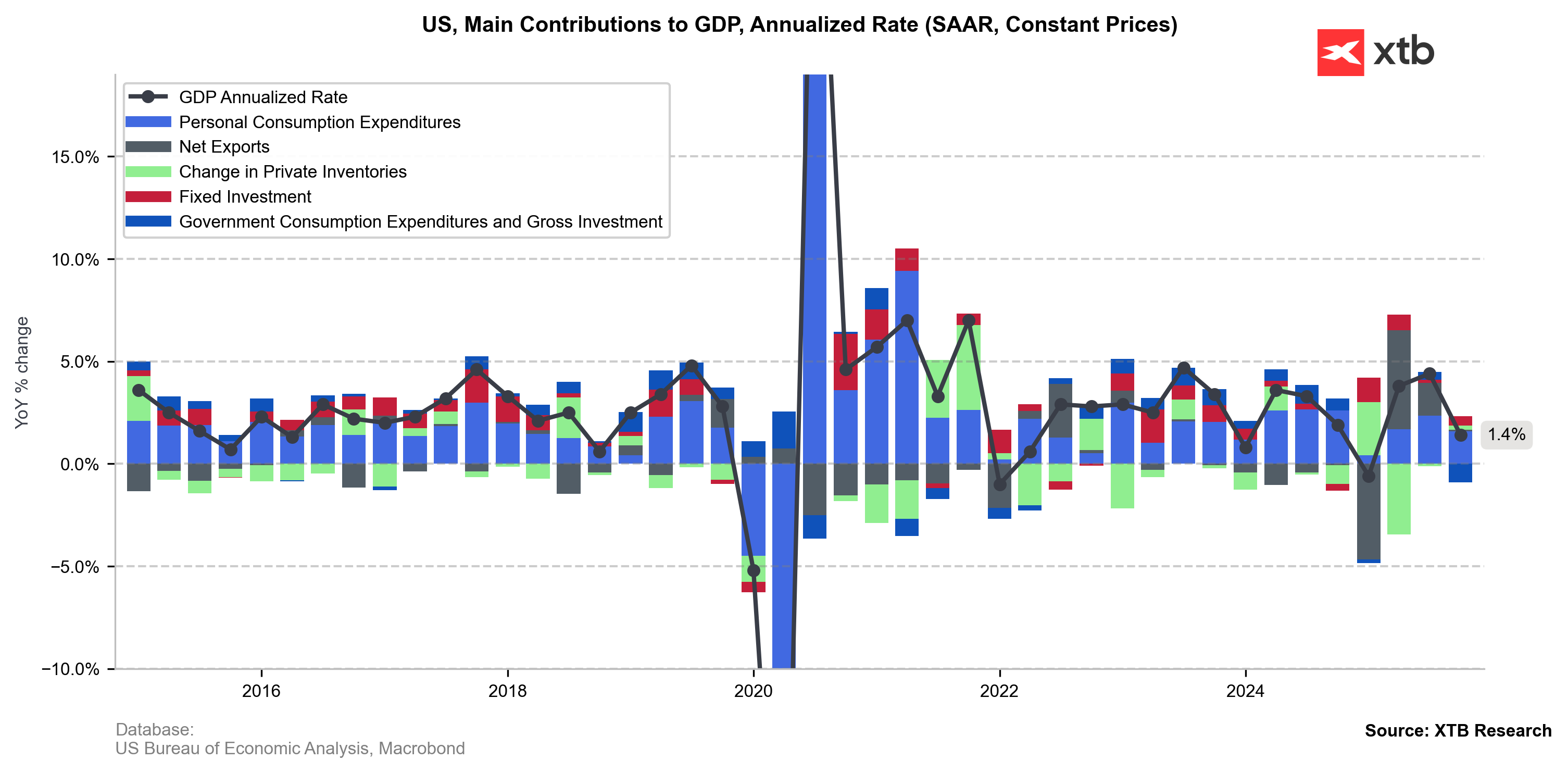

🌍 Commerce extérieur : échec du protectionnisme ?

Les exportations ont reculé de 0,1% au T4, tandis que les importations ont simplement ralenti (0,6% → 0,2%).

Cela soulève des questions sur l’efficacité de la politique commerciale :

-

Les chaînes d’approvisionnement mondiales ne peuvent être relocalisées rapidement.

-

Les consommateurs continuent d’acheter les mêmes biens, mais à un prix plus élevé.

Le moteur des exportations, crucial ces derniers trimestres, s’est donc essoufflé.

🧑💼 Secteur privé : toujours résilient

Malgré le bruit politique :

-

Consommation +1,6%

-

Accélération de l’investissement

-

Forte orientation des capitaux vers l’infrastructure de traitement de données (IA)

Cela suggère que l’adoption de l’IA se poursuit, avec un potentiel d’amélioration de la productivité à long terme.

La faiblesse du PIB provient donc essentiellement du secteur public, non d’un effondrement privé.

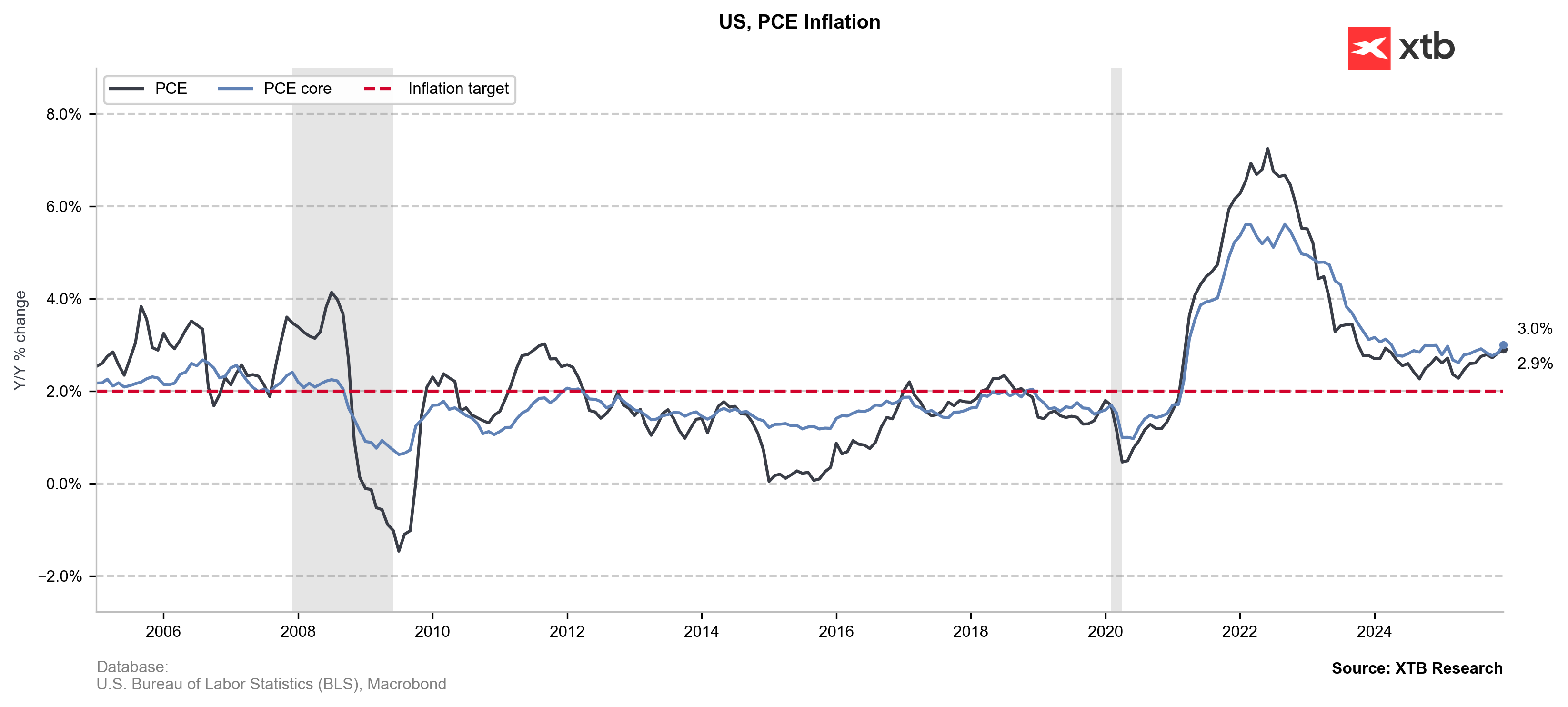

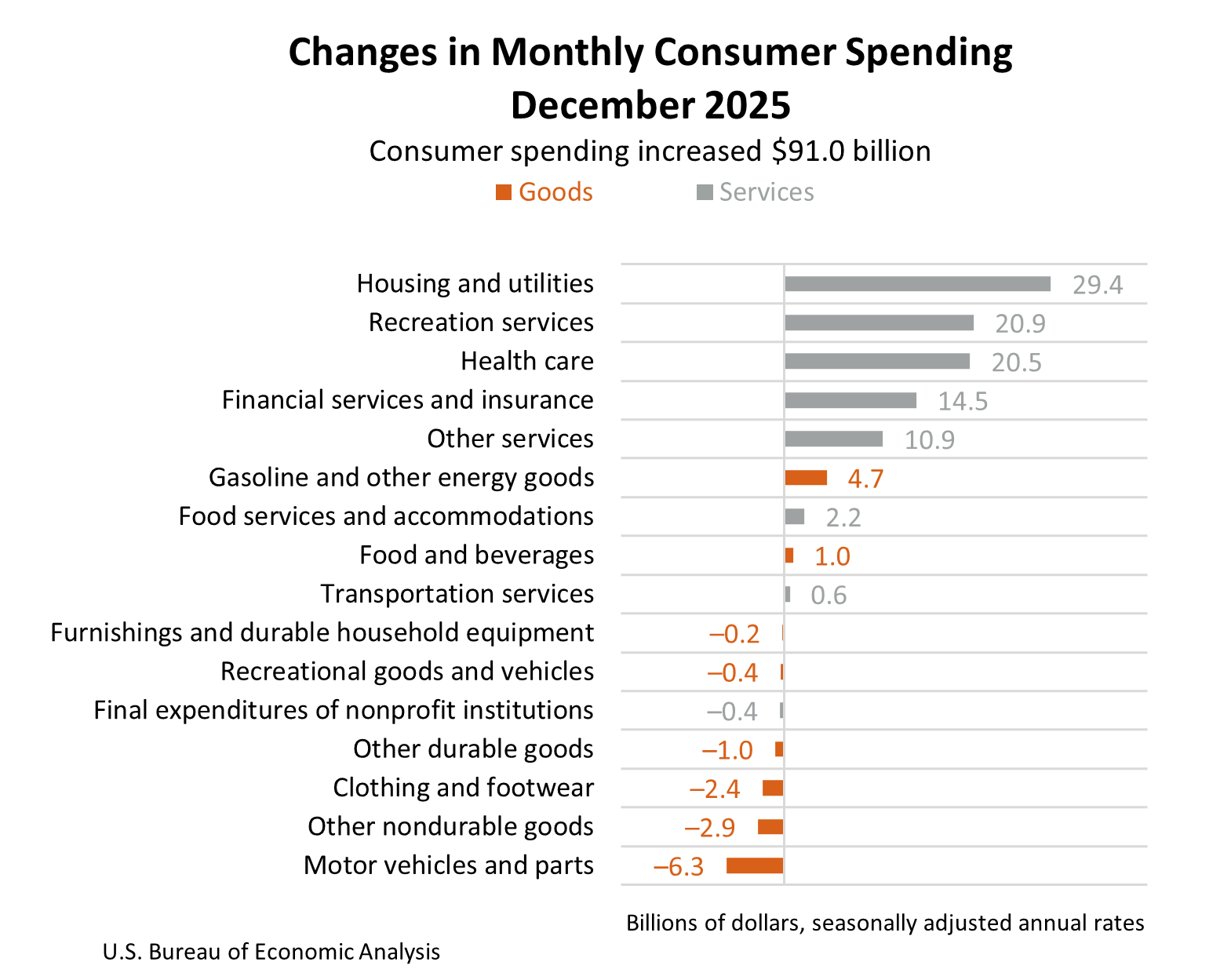

🔥 Inflation : Wall Street redécouvre le risque

Le Core PCE est remonté à 3%, au-dessus des attentes.

Ce n’est pas un choc isolé : la tendance haussière est progressive depuis plusieurs mois.

Le problème ?

Les hausses concernent principalement des secteurs “non discrétionnaires” :

-

Santé

-

Logement

-

Services publics

-

Assurances

Ces catégories sont difficiles à freiner par la politique monétaire.

En revanche, les dépenses en biens reculent — signe que les ménages commencent à arbitrer sous la pression des prix.

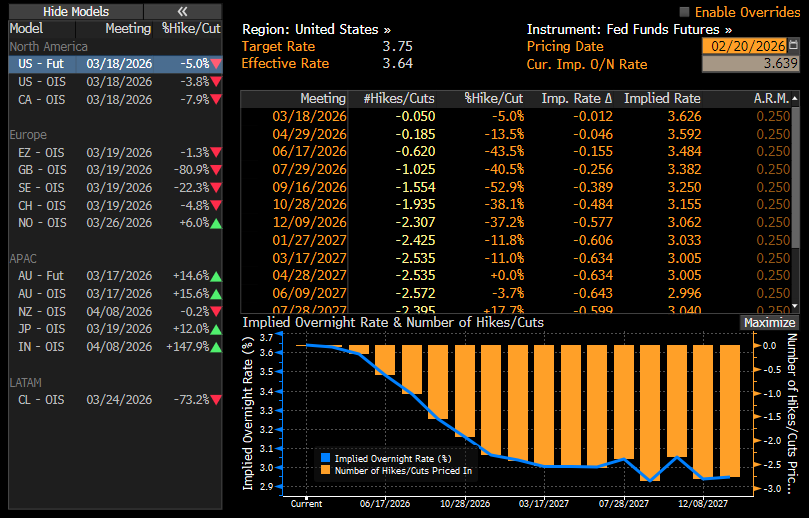

🏦 Marchés et Fed : ton plus hawkish à venir ?

Les anticipations de baisse de taux ont été légèrement ajustées, mais le marché continue de viser juillet comme première fenêtre probable.

Cependant :

-

Couper les taux avec un PCE à 3% pourrait entamer la crédibilité anti-inflation de la Fed.

-

Les Minutes du FOMC suggèrent déjà un ton plus ferme à venir.

La probabilité implicite de baisse reste stable, mais le risque d’un durcissement rhétorique augmente.

⚖️ Stagflation ou simple distorsion ?

À ce stade :

-

Croissance faible, mais largement expliquée par le shutdown.

-

Inflation persistante, mais concentrée sur des postes rigides.

-

Consommation et investissement toujours solides.

Il s’agit davantage d’un choc politique temporaire que d’une crise macro structurelle.

Source: BEA

🎯 Conclusion

L’économie américaine semble progresser “malgré” les turbulences politiques. Le secteur privé reste dynamique, porté par la consommation et l’investissement technologique.

Le vrai risque ne réside pas dans une récession imminente, mais dans une inflation persistante qui pourrait retarder l’assouplissement monétaire.

La Fed est désormais face à un arbitrage délicat :

ne pas relancer l’inflation tout en évitant de freiner une économie déjà ralentie par des facteurs exogènes.

❓ FAQ

Sommes-nous en stagflation ?

Pas encore. La faiblesse du PIB est principalement liée au shutdown.

L’inflation est-elle préoccupante ?

Oui, car elle touche des postes peu sensibles aux taux d’intérêt.

La Fed va-t-elle retarder les baisses de taux ?

Possiblement, si le PCE reste proche de 3%.

Le secteur privé est-il fragile ?

Non, consommation et investissement restent solides.

Le protectionnisme fonctionne-t-il ?

Les données suggèrent que ses effets sont limités à court terme.

Marchés américains : baisse des futures avant Tesla et Alphabet

Le Brent teste les 95 dollars le baril

Action Airbus : +6,76% après l'annonce d'un rachat d'actions et de ses objectifs 2029

L’oeil d'Antoine | Comment utiliser le RSI (Partie 1) ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."