- Le gouvernement mise sur un expansionnisme fiscal progressif — hausse immédiate des dépenses puis augmentation progressive des recettes — pour ramener le budget primaire en excédent d’ici 2029-2030. Une stratégie risquée, qui améliore la croissance à court terme mais réduit le potentiel à moyen et long terme.

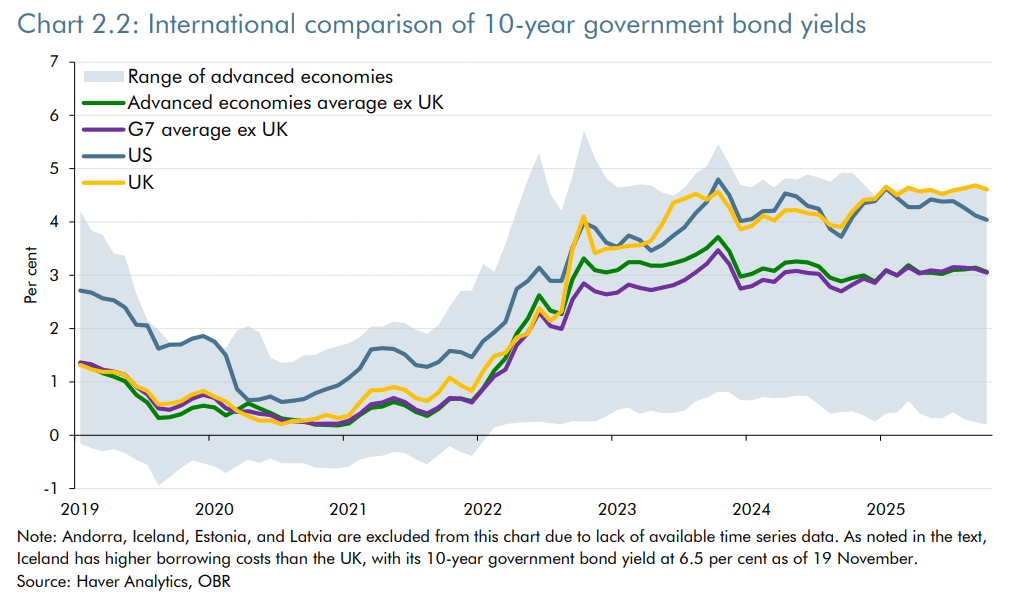

- La partie longue de la courbe britannique s’est nettement tendue en raison de primes de terme plus élevées, d’une demande domestique en GILTs affaiblie (fonds de pension, BoE) et d'un recours accru aux investisseurs étrangers. Résultat : un 10 ans proche de 4.5%, l’un des niveaux les plus élevés de l’OCDE.

- La Banque d'Angleterre doit prendre une décision importante concernant la possible baisse des taux d'intérêts directeurs: Dans une économie en ralentissement, la Banque d’Angleterre pourrait procéder à une nouvelle baisse de taux le 18 décembre, malgré une inflation encore élevée. Le vote partagé de novembre (4 membres sur 9 en faveur d’une baisse) souligne les divergences de positions au sein même de l'institution.

- Le gouvernement mise sur un expansionnisme fiscal progressif — hausse immédiate des dépenses puis augmentation progressive des recettes — pour ramener le budget primaire en excédent d’ici 2029-2030. Une stratégie risquée, qui améliore la croissance à court terme mais réduit le potentiel à moyen et long terme.

- La partie longue de la courbe britannique s’est nettement tendue en raison de primes de terme plus élevées, d’une demande domestique en GILTs affaiblie (fonds de pension, BoE) et d'un recours accru aux investisseurs étrangers. Résultat : un 10 ans proche de 4.5%, l’un des niveaux les plus élevés de l’OCDE.

- La Banque d'Angleterre doit prendre une décision importante concernant la possible baisse des taux d'intérêts directeurs: Dans une économie en ralentissement, la Banque d’Angleterre pourrait procéder à une nouvelle baisse de taux le 18 décembre, malgré une inflation encore élevée. Le vote partagé de novembre (4 membres sur 9 en faveur d’une baisse) souligne les divergences de positions au sein même de l'institution.

Les marchés britanniques l’attendaient avec impatience : hier, la ministre des Finances Rachel Reeves a présenté son budget pour l’année prochaine. Ce budget, perçu comme un potentiel catalyseur en cette fin d’année, était au centre de toutes les attentions. Dans le sillage de ce budget, l'organisme responsable des projections économiques et budgétaires du pays, l'OBR (Office for Budget Responsibility), a mis à jour ses perspectives concernant la trajectoire budgétaire et économique du pays.

Contexte

La dette publique représente désormais près de 98 % du PIB, un niveau qui a triplé depuis le début du siècle. Le poids croissant des charges d’intérêts alourdit progressivement le budget, avec un déficit estimé à 4.5% en 2024. Celui de cette année pourrait atteindre 5.0% du PIB, les prévisions initiales de l’OBR étant systématiquement révisées à la hausse. C’est dans ce contexte que s’inscrivent les mesures d’économies annoncées par le gouvernement, destinées à assainir les finances publiques britanniques.

L’inflation demeure persistante, poussant la Banque d’Angleterre à maintenir des taux élevés pour la contenir. Pour 2025, l’inflation moyenne est attendue à 3.5%, soit 0.9 point de plus que la moyenne des économies avancées. Dans ce cadre, les taux directeurs britanniques ont été maintenus à 4.0% début novembre, dans un contexte d’indécision inédit : 4 des 9 membres votants ont soutenu une baisse de 25 points de base.

Parallèlement, l’économie peine à retrouver un rythme solide. La hausse de la propension à l’épargne illustre l’inquiétude croissante des ménages face aux perspectives économiques. Dès lors, la Banque d’Angleterre pourrait poursuivre sa politique graduelle d’assouplissement monétaire malgré la persistance de tensions inflationnistes, afin d’éviter un ralentissement trop marqué de l’activité et de contenir les risques de dérapage budgétaire.

Les annonces

La ministre britannique a présenté un objectif de rééquilibrage des finances publiques reposant sur un important expansionnisme fiscal, qui concernera l’ensemble des catégories de revenus. À court terme, le déficit devrait s’aggraver, notamment en raison d’une hausse des dépenses publiques, laquelle serait ensuite compensée — selon le gouvernement — par une augmentation des recettes fiscales d’ici 2 à 4 ans. Les projections budgétaires à l’horizon 2030 anticipent une hausse des dépenses de £11 milliards et une hausse des recettes de £26 milliards, résultant directement des nouvelles annonces gouvernementales.

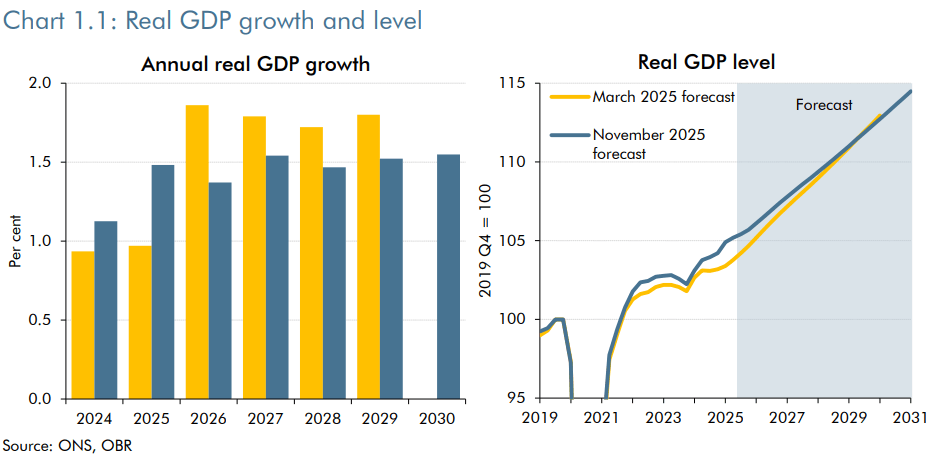

L’objectif affiché est de rééquilibrer le budget primaire d’ici 2029-2030. L’OBR anticipe en effet un passage d’un déficit primaire de 1.5% du PIB en 2024-2025 à un excédent de 1.4% du PIB en 2030-2031. Le gouvernement britannique avance donc sur une ligne étroite : stimuler la croissance et la consommation via une hausse immédiate des dépenses, tout en acceptant un affaiblissement du potentiel de croissance à moyen et long terme.

Les conséquences sont directes : les perspectives économiques à court terme, mesurées par la croissance du PIB réel, sont révisées à la hausse de 0.5 point pour 2025. Le coût de cette stratégie apparaît toutefois dans les années suivantes, marquées par le déploiement progressif du vaste dispositif fiscal proposé par la ministre des finances.

Le PIB réel devrait ressortir plus haut que prévu en 2025, avant d'être revu à la baisse à partir de 2026. Source: Haver Analytics, OBR

Le détail

Augmentation des dépenses : +£11Mds en 2029-2030

-

Dépenses sociales +£9Mds en 2029-2030

-

Annulation des réductions précédemment annoncées concernant les allocations de chauffage hivernal et les prestations liées à la santé (coût de 7 milliards de livres en 2029-2030)

-

La suppression de la limite de deux enfants dans le cadre du universal credit (coût de 2 à 3 milliards de livres d’ici 2029-2030)

-

-

Autres dépenses +£2Mds en 2029-2030 (Mais +£10Mds sur la période 2027-2028).

Augmentation des recettes fiscales : +26Mds en 2029-2030

-

Gel des seuils d'impositions à partir de 2028-2029: +£8Mds

-

Augmentation des cotisations sociales: +£4.7Mds

-

Augmentations des taxes sur les dividendes et les plus-values mobilières: +£2.1Mds

-

Redevance kilométrique sur les véhicules électriques et hybrides: +£1.4Mds

-

Réduction des amortissements déductibles pour les sociétés: +£1.5Mds

-

Réforme de la fiscalité sur les jeux d'argents: +£1.1Mds

L'évolution du marché obligataire britannique

L'évolution de la courbe des taux britanniques

Il y a un an, la courbe des taux britanniques était inversée, les taux à court-terme étaient plus élevés que les taux à long-terme. Depuis, la situation s'est normalisé avec les multiples baisses de taux de la Banque d'Angleterre, en février, mai et juillet dernier: Les taux britanniques à 1 an se sont contractés à 3.73%, contre 4.55% il y a 1 an. À l'inverse, la courbe s'est pentifiée sur toute la partie longue de la courbe (sur les maturités au-delà de 8 ans), notamment sur le 10 ans, le 20 ans et le 30 ans.

Cette flambée des taux longs s'explique par l'augmentation de la prime de terme, une rémunération additionnelle demandée par la investisseurs pour détenir un instrument de taux de plus longue maturité. Cette prime de terme est notamment justifiée par plusieurs éléments:

-

Une inflation durable ressortie à 3.6% (En glissement annuel) en octobre, alors que les anticipations de baisses de taux se précisent.

-

Des incertitudes concernant la trajectoire budgétaire du pays

-

Des changements structurels de la demande en Gilts.

Le taux à 10 ans britannique s'est apprécié tout au long de l'année. Source: Haver Analytics, OBR

L'évolution de la structure de la demande obligataire

Historiquement, la demande institutionnelle domestique pour les Gilts (Obligations d'Etat Britanniques) était importante grâce à deux acteurs systémiques: les fonds de pensions britanniques et la banque d'Angleterre. Or la demande de ces deux acteurs s'est effritée au fil du temps, déséquilibrant la demande et l'offre. Pour la BoE, le ralentissement s'explique par un changement de stratégie. La Banque d'Angleterre a arrêté sa politique de Quantitative Easing (Via une participation structurelle aux adjudications du trésor britannique) pour commencer une politique de Quantitative Tightening (Réduction du bilan progressif de la Banque d'Angleterre en arrêtant de refinancer les émissions arrivant à maturité). Indirectement, la politique de Quantitative Tightening vient faire pression sur les taux en abondant les marchés de GILT.

Cette demande domestique doit être remplacé par d'autres acteurs, par des acteurs étrangers qui demandent une prime de terme plus importante, notamment pour couvrir les risques de change. L'analyse FRS de 2025 (Fiscal Risks and sustainability report) anticipe une hausse de la prime de terme de 0.8% lors des prochaines années en raison de la faiblesse de la demande domestique en obligations britanniques.

Ces changements structurels s'inscrivent dans un contexte de tensions forte sur la partie longue de la courbe des Gilts. Les obligations britanniques à 10 ans avoisinent les 4.5%, l'un des niveaux les plus hauts observés parmi les pays de l'OCDE. Dans ce contexte, la Banque d'Angleterre a décidé de ralentir sa politique de Quantitative Tightening afin de permettre le ralentissement de la hausse frénétique des taux.

L'évolution de la structure de l'offre obligataire

Le DMO (Debt Management Office), chargé de la gestion et de la structure de la dette publique britannique, a profondément modifié sa stratégie au cours des dix dernières années. Il y a dix ans, l’appétit pour la duration était nettement plus élevé qu’aujourd’hui, mais les marchés ont progressivement privilégié la partie courte de la courbe des taux. La maturité moyenne des émissions est désormais d’environ 10 ans, contre 20 ans en 2015-2016. Aujourd’hui, 44% des nouvelles émissions se concentrent sur les maturités courtes, soit 20 points de plus qu’en 2015-2016.

Ce basculement résulte principalement de l’évolution des stratégies d’investissement des fonds de pension britanniques, qui recherchent davantage de flexibilité et réduisent leur exposition à la duration.

Les conséquences de ce décalage sont multiples :

-

Coût de refinancement réduit pour l’État britannique, les taux courts étant mécaniquement plus faibles que les taux longs. L'emballement sur les taux longs est donc partiellement compensé par la concentration des émissions sur la partie courte de la courbe (un phénomène que l'on observe également aux Etats-Unis, Scott Bessent ayant fait de cette politique l'axe central de la stratégie du Trésor américain).

-

Risque accru de tension lors des adjudications, avec un calendrier chargé de levées à court terme. La multiplication des adjudications implique une demande structurellement forte et stable sur la partie courte de la courbe, les refinancements se multipliant à mesure que la maturité moyenne baisse.

-

Volatilité renforcée du taux d’intérêt effectif de la dette : une maturité moyenne plus longue stabilise les paiements futurs, mais ce n’est plus le cas. Avec la maturité actuelle, un choc de +1 point sur les taux en 2025-2026 augmenterait la charge d’intérêt de £17 milliards en 2030-2031.

-

Financement de l’État encore plus dépendant de la Banque d’Angleterre, puisque son taux directeur influence directement les maturités les plus courtes.

En conséquence, les deux mandats traditionnels de la Banque d’Angleterre — la stabilité de l’emploi et la lutte contre l’inflation — ne sont plus les seuls éléments influençant les décisions concernant les taux directeurs. Désormais, la Banque d'Angleterre doit également tenir compte, de fait, de la soutenabilité de la trajectoire budgétaire, au risque sinon de provoquer des déséquilibres financiers à court et moyen terme.

Cette évolution, que l’on observe également outre-Atlantique, ravive les inquiétudes quant à l’indépendance réelle des banques centrales vis-à-vis des gouvernements. Elle contribue in fine à accroître davantage les primes de terme locales…

Résumé quotidien : Wall Street regagne du terrain ; une nouvelle intervention sur le marché du yen❓

Trois marchés à surveiller la semaine prochaine (31 juillet 2026)

Action Schneider Electric : résultats semestriels en progression

Futures US : La tech rassure, le pétrole rebondit

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."