Adobe Inc. est depuis longtemps un leader dans le domaine des logiciels créatifs et des médias numériques. Quiconque a déjà créé des graphiques, monté des vidéos ou conçu des supports marketing connaît les produits de cette entreprise. Photoshop, Illustrator, Premiere Pro et l'ensemble de la suite Creative Cloud sont devenus des standards de l'industrie, indispensables pour travailler dans le domaine créatif. Ces dernières années, Adobe a non seulement conservé sa position de leader, mais a également rapidement développé ses services cloud et son segment d'expérience numérique, s'adressant aux entreprises qui cherchent à mieux connaître leurs clients et à améliorer leurs ventes en ligne. D'un point de vue fondamental, la valorisation de l'entreprise ne semble pas refléter pleinement son potentiel. La croissance stable de ses revenus, l'augmentation de sa base d'abonnés et ses innovations en matière d'intelligence artificielle suggèrent qu'Adobe pourrait bientôt valoir beaucoup plus que ne l'indique son cours actuel.

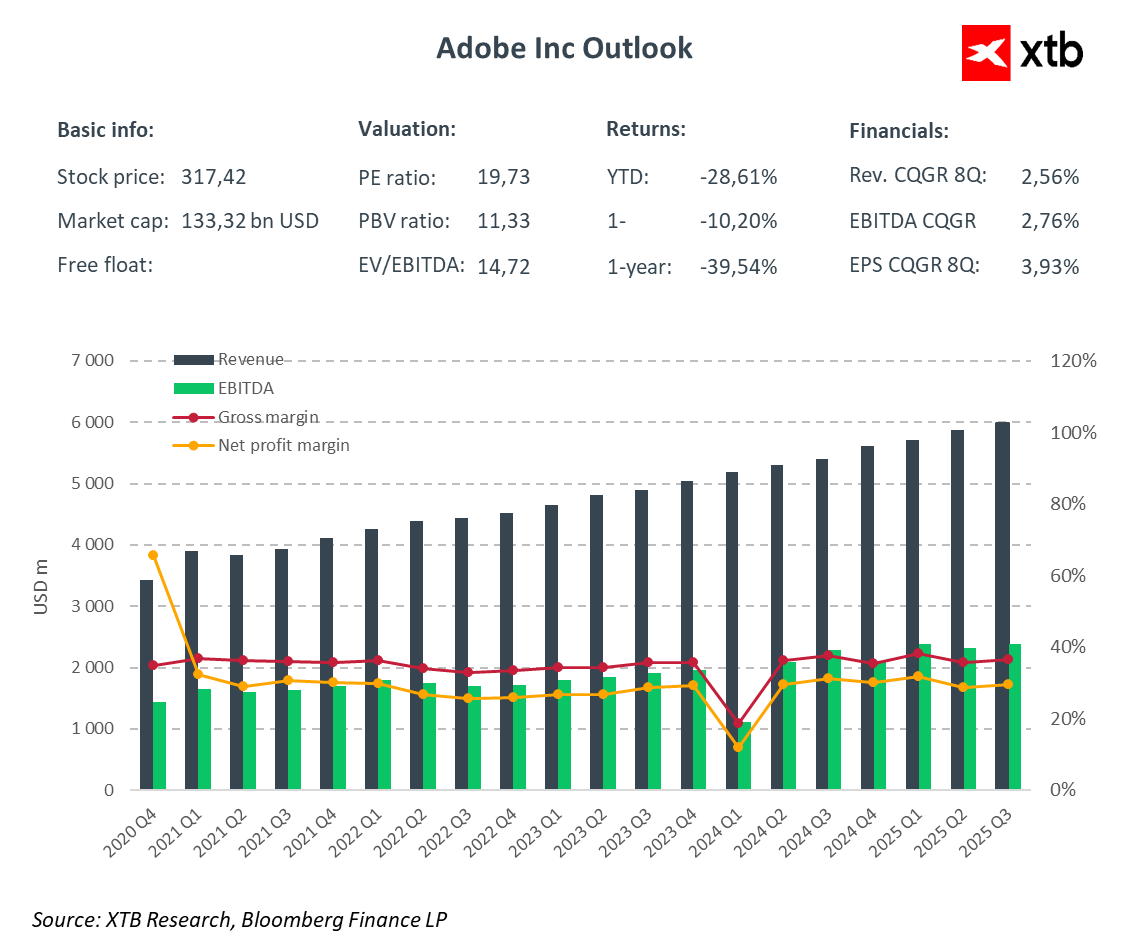

Aperçu financier

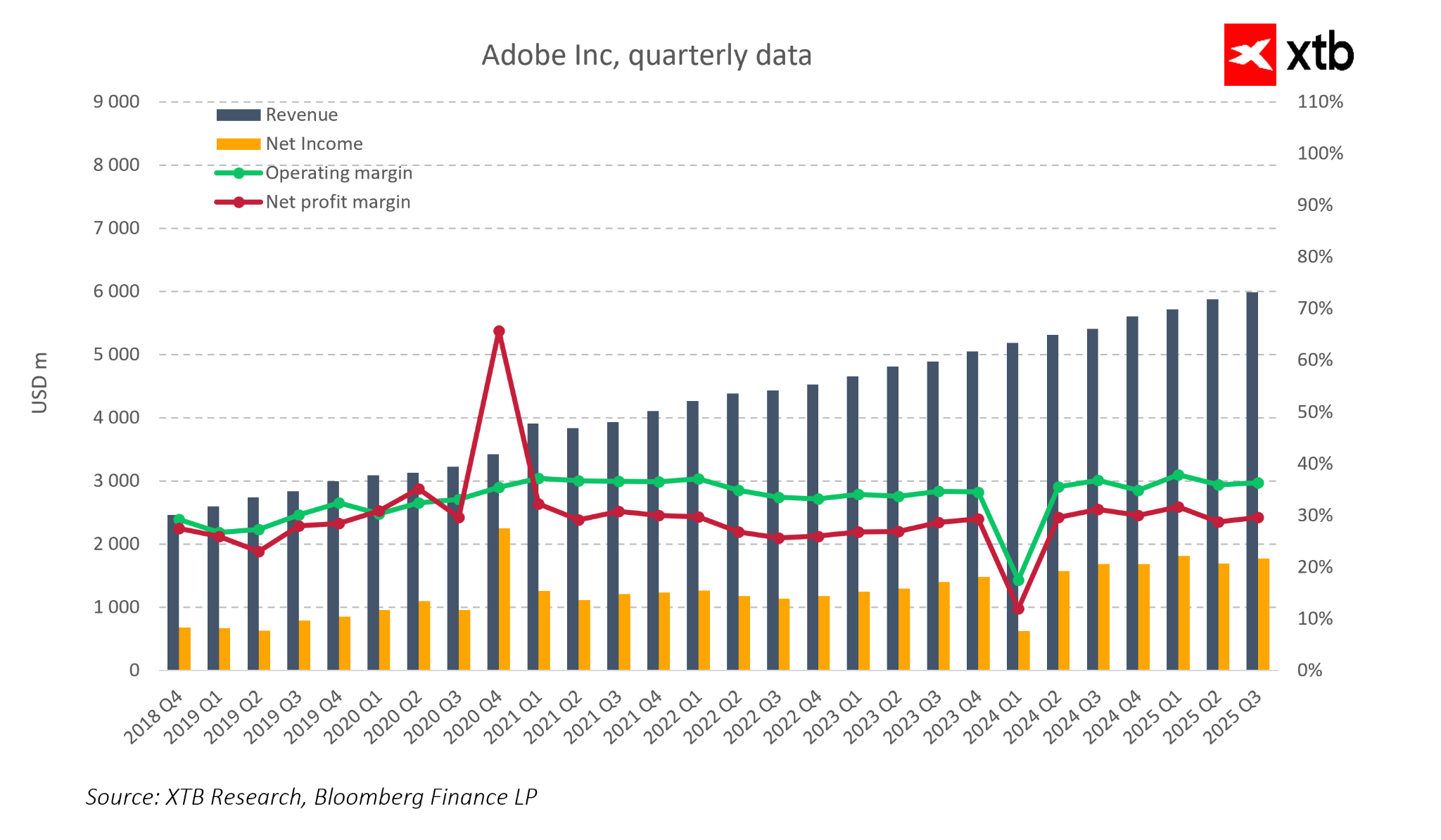

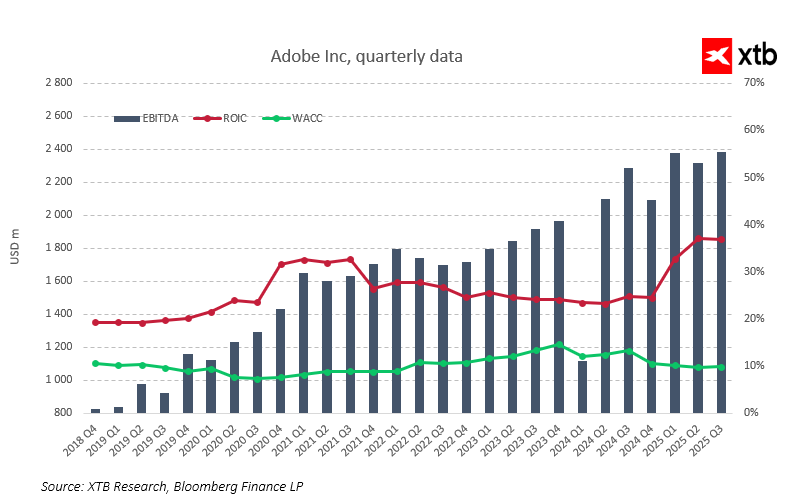

Adobe a constamment augmenté son chiffre d'affaires, qui a atteint près de six milliards de dollars au troisième trimestre 2025. Cette croissance est due à l'expansion systématique de sa base d'utilisateurs et à l'augmentation des ventes de services d'abonnement, qui constituent le fondement du modèle économique de l'entreprise. Les données historiques montrent également une tendance stable du chiffre d'affaires. Depuis 2018, le chiffre d'affaires trimestriel d'Adobe a augmenté de manière quasi ininterrompue, même lors de périodes de ralentissement économique. Dans le même temps, l'entreprise maintient une efficacité opérationnelle élevée. Les marges brutes oscillent autour de 35 % depuis des années, tandis que les marges nettes ont approché les 30 % pendant la plupart des périodes. La stabilité de ces marges démontre qu'Adobe est capable de générer des bénéfices solides tout en augmentant ses investissements dans la technologie et les infrastructures. La solidité des fondamentaux financiers se traduit par des flux de trésorerie sains, qui permettent de nouveaux investissements dans l'innovation et l'expansion des produits.

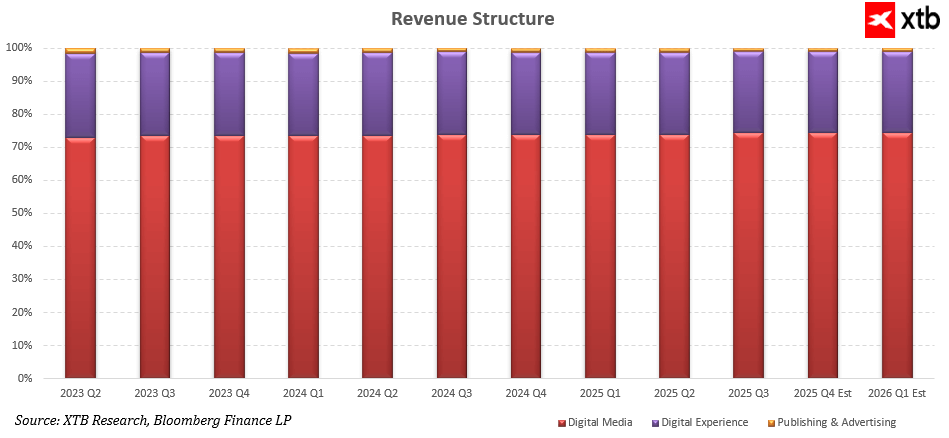

La structure des revenus d'Adobe met en évidence la prévisibilité et la répétabilité de ses activités. Le segment des médias numériques, qui comprend Creative Cloud et Document Cloud, représente environ les trois quarts du chiffre d'affaires total, et sa part reste stable avec une légère tendance à la hausse. Cela confirme la monétisation efficace des outils créatifs traditionnels et des nouvelles solutions basées sur l'IA. Le segment Expérience numérique, qui englobe les services de marketing, d'analyse et d'expérience client, contribue régulièrement à environ un quart du chiffre d'affaires et connaît une croissance similaire à celle de l'ensemble de l'entreprise. La contribution la plus faible provient du segment Édition et publicité, qui reste marginal et pratiquement inchangé au fil du temps, ce qui indique qu'Adobe tire l'essentiel de sa valeur de ses deux principaux piliers commerciaux.

En 2025, l'un des éléments clés de la stratégie d'Adobe consiste à poursuivre le développement de solutions basées sur l'IA. L'entreprise investit massivement dans des outils génératifs, de Firefly aux fonctionnalités automatisant la création et l'édition de contenu dans Acrobat, en passant par la plateforme Experience Cloud. Ces technologies rationalisent les processus créatifs, augmentent la productivité des utilisateurs et renforcent l'avantage concurrentiel de l'entreprise. L'adoption croissante de l'IA se traduit également par une augmentation des revenus dans les écosystèmes Creative Cloud et Experience Cloud, démontrant la capacité d'Adobe à monétiser avec succès l'innovation.

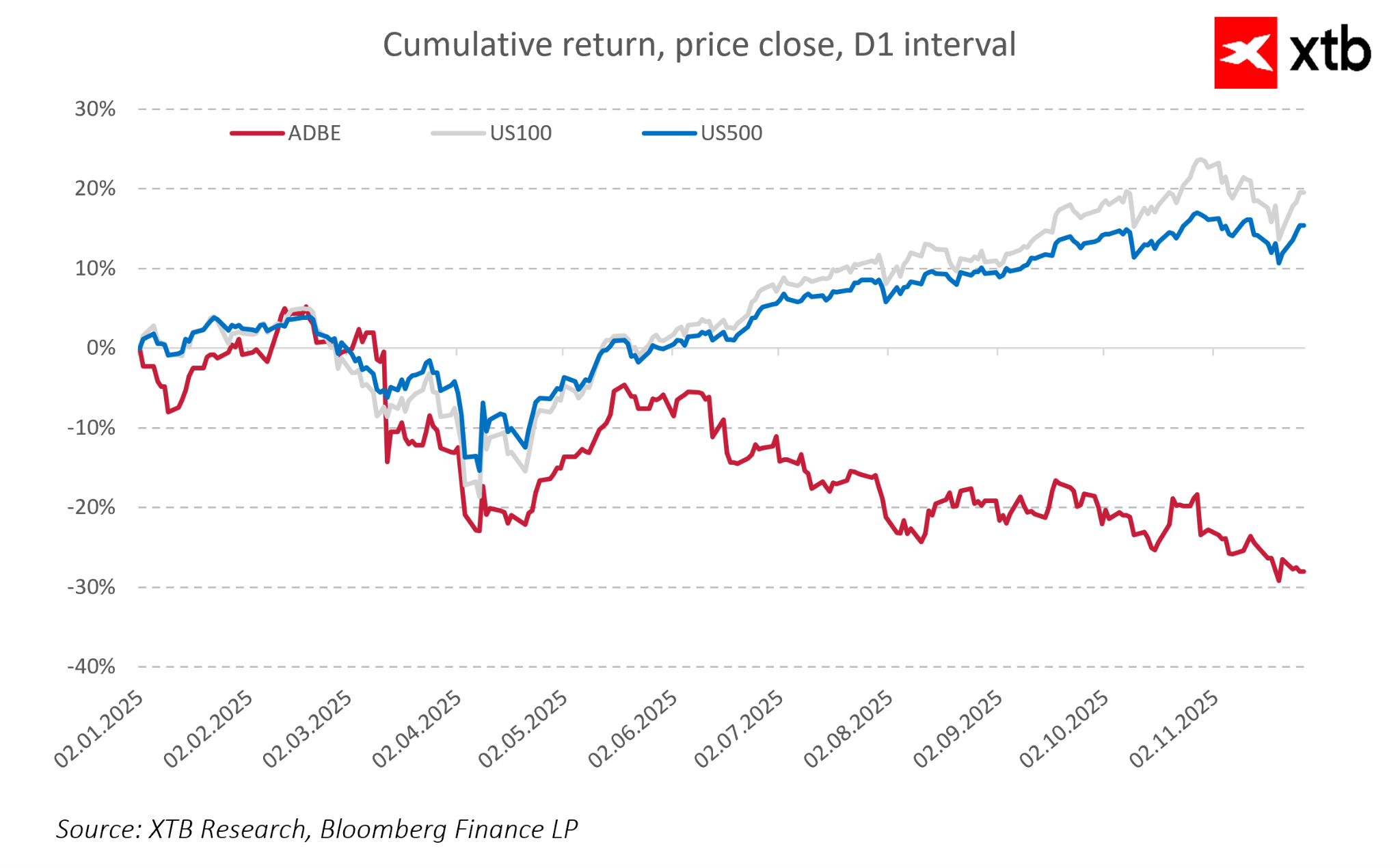

L'écart entre les solides performances d'Adobe et l'évolution du cours de son action montre que les récentes baisses ne sont pas dues au marché dans son ensemble ni au secteur technologique, mais à des facteurs propres à l'entreprise, tels que les inquiétudes concernant les taux de croissance, la monétisation de l'IA et la pression concurrentielle. Le marché a pénalisé Adobe beaucoup plus que les indices généraux, et le rendement négatif d'environ 30 % en 2025 crée un écart entre la hausse des fondamentaux et la baisse du cours de l'action.

La combinaison d'un modèle d'abonnement stable, de l'influence croissante de l'IA et d'une clientèle large et diversifiée garantit à Adobe une position financière et stratégique très solide. Les résultats financiers indiquent que les fondamentaux de l'entreprise restent solides et que sa valorisation boursière actuelle ne reflète peut-être pas pleinement son potentiel à long terme.

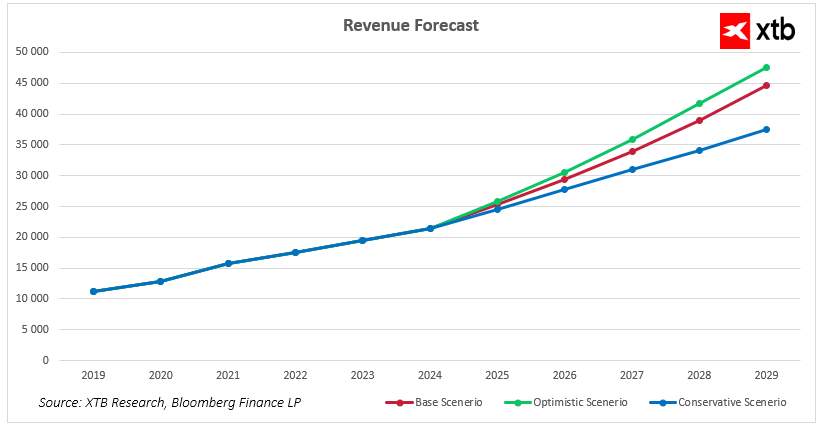

Prévisions de revenus d'Adobe pour la période 2025-2029

Adobe aborde les années à venir avec une position solide sur le marché et un modèle commercial stable basé sur des abonnements, associé à des solutions d'IA en pleine expansion. Les récentes tendances de croissance indiquent que l'entreprise est en mesure d'augmenter efficacement ses revenus tant dans le domaine de la création que dans celui des services d'analyse et de marketing. Les projections financières pour 2025-2029 montrent que, quelles que soient les conditions macroéconomiques, Adobe a le potentiel de continuer à augmenter ses ventes en élargissant son écosystème de produits, en développant sa clientèle et en intensifiant la monétisation de l'IA générative.

Dans le scénario de base, Adobe poursuit sa trajectoire de croissance actuelle. Les revenus passent d'environ 21,5 milliards de dollars en 2024 à près de 25,4 milliards en 2025, puis augmentent régulièrement pour atteindre plus de 44,5 milliards de dollars en 2029. Cette croissance reflète la force du modèle d'abonnement et l'utilisation croissante des fonctionnalités d'IA qui améliorent la productivité des utilisateurs et renforcent l'avantage concurrentiel de l'entreprise.

Dans le scénario optimiste, on suppose une adoption plus rapide des outils génératifs, une monétisation plus intensive des solutions Firefly et Document Cloud, ainsi que des conditions favorables dans le segment Digital Experience. Dans ce scénario, le chiffre d'affaires d'Adobe pourrait dépasser 47 milliards de dollars d'ici 2029. Ce scénario illustre le potentiel de l'entreprise à accélérer sa croissance si l'innovation technologique se poursuit à un rythme soutenu et si les entreprises clientes augmentent leurs dépenses en matière d'automatisation et de création de contenu.

Dans le scénario prudent, Adobe continue de croître, mais à un rythme légèrement plus lent. Le chiffre d'affaires atteint environ 37,5 milliards de dollars en 2029. Ce scénario suppose des conditions de marché plus difficiles, un ralentissement des investissements informatiques et une pression concurrentielle accrue. Même dans ces hypothèses, l'entreprise maintient une trajectoire d'expansion constante, soulignant la résilience de son écosystème et la forte fidélité de ses clients.

Les trois scénarios indiquent qu'Adobe est positionnée pour connaître des années de croissance solide, soutenue par le développement de l'IA, sa domination continue dans le domaine des médias numériques et la valeur croissante qu'elle apporte aux créateurs individuels et aux grandes organisations.

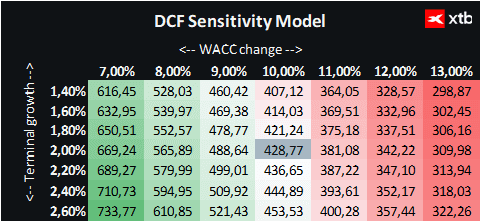

Perspective d'évaluation

Analysons l'évaluation d'Adobe Inc. à l'aide de la méthode de l'actualisation des flux de trésorerie (DCF). Il est important de souligner que cette analyse est fournie à titre informatif uniquement et ne doit pas être considérée comme un conseil en investissement ou une prévision précise du cours de l'action.

L'évaluation est basée sur le modèle de base des revenus, qui suppose une croissance systématique et stable des revenus d'Adobe dans les années à venir. Le scénario de base reflète un rythme d'expansion réaliste, compte tenu de la monétisation croissante des services de médias numériques et d'expérience numérique, ainsi que de l'impact des outils basés sur l'IA. Cette approche donne une vue d'ensemble de la valeur de l'entreprise dans le scénario de croissance le plus probable, tout en conservant une perspective réaliste sur les risques et les opportunités.

Pour l'évaluation, un coût moyen pondéré du capital (CMPC) de 10 % a été utilisé, reflétant le coût des capitaux propres, le faible niveau d'endettement de l'entreprise et la nature du secteur technologique. La valeur finale suppose une croissance à long terme des revenus de 2 % après 2029, reflétant la position stable et mature d'Adobe dans le secteur de la créativité numérique et du marketing.

Sur la base de ces hypothèses, la valorisation DCF d'Adobe est d'environ 428 USD par action. Avec un cours actuel de 317 USD, cela implique un potentiel de hausse d'environ 35 %. Cette différence suggère que la valorisation actuelle du marché ne reflète peut-être pas pleinement les fondamentaux de l'entreprise, son modèle d'abonnement prévisible, son développement en matière d'IA et sa position très solide dans les segments des médias numériques et de l'expérience numérique.

L'analyse indique qu'Adobe dispose d'un solide potentiel pour continuer à créer de la valeur à moyen et long terme. La stabilité des revenus, les marges saines et l'efficacité opérationnelle, combinées aux opportunités d'investissement dans la technologie et le développement de produits, ouvrent la perspective d'une réévaluation de la valorisation dans les années à venir.

Bilan quotidien 🗽 Wall Street tient bon malgré la faiblesse des valeurs du secteur de la mémoire et la hausse du prix du pétrole

Moderna chute malgré le succès de mFlusiva 📉 Quelle est la prochaine étape pour ce géant du marché des vaccins à ARNm ?

Le blé poursuit sa correction et atteint son plus bas niveau depuis le 10 juillet 🚩 La sécheresse, El Niño et la mer Noire au centre de l'attention

Action de la semaine : Arista Networks — Une entreprise technologique de second rang aux résultats de premier plan

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."