Oracle (ORCL.US), géant des services cloud, est une entreprise qui a bâti sa position au fil des décennies principalement sur les bases de données et les logiciels d'entreprise, et qui se concentre aujourd'hui de plus en plus sur le développement du cloud computing et de l'intelligence artificielle. D'une part, Oracle tire toujours une part importante de ses revenus des systèmes de bases de données traditionnels et des applications commerciales, tandis que d'autre part, le rôle des services Oracle Cloud Infrastructure et SaaS prend de plus en plus d'importance. L'entreprise est devenue l'un des bénéficiaires de l'essor de l'IA, en partie grâce à des contrats prestigieux avec OpenAI et d'autres partenaires. Les résultats financiers publiés aujourd'hui, après la clôture du marché, ne seront pas seulement un rapport trimestriel, mais aussi un test de la manière dont le marché évalue la stratégie d'Oracle dans le monde du cloud et de l'IA.

Source: Xstation

À court terme, la société affiche une très forte tendance à la hausse : le cours de l'action a progressé de plus de 90 % par rapport aux creux locaux enregistrés en avril, et plusieurs banques d'investissement relèvent leurs prévisions de cours, atteignant même 300 à 325 dollars américains. Cela s'explique par les anticipations d'une nouvelle croissance des revenus liés au cloud, d'une augmentation du carnet de commandes et d'une demande accrue d'infrastructures pour les modèles d'IA.

Dans le même temps, des voix plus prudentes se font entendre : RBC Capital estime par exemple que la valorisation est déjà trop élevée, soulignant un possible ralentissement de la croissance de l'OCI. À long terme, les questions clés concernent non seulement les futurs contrats dans le domaine de l'IA, mais aussi la capacité de l'entreprise à maintenir ses marges malgré l'augmentation des dépenses d'investissement dans les centres de données et les équipements.

Ces dernières semaines, il a également été question de licenciements massifs chez Oracle (plus de 3 000 personnes, principalement dans les départements marketing et service client), qui s'inscrivent dans une vague plus large de restructuration dans le secteur technologique. D'autre part, le marché bruisse de rumeurs concernant des contrats potentiels de plusieurs milliards de dollars avec OpenAI, qui entreraient en vigueur à partir de 2028 et augmenteraient considérablement les revenus à long terme liés au cloud. Ces signaux contradictoires signifient que les résultats d'aujourd'hui seront analysés avec une attention particulière.

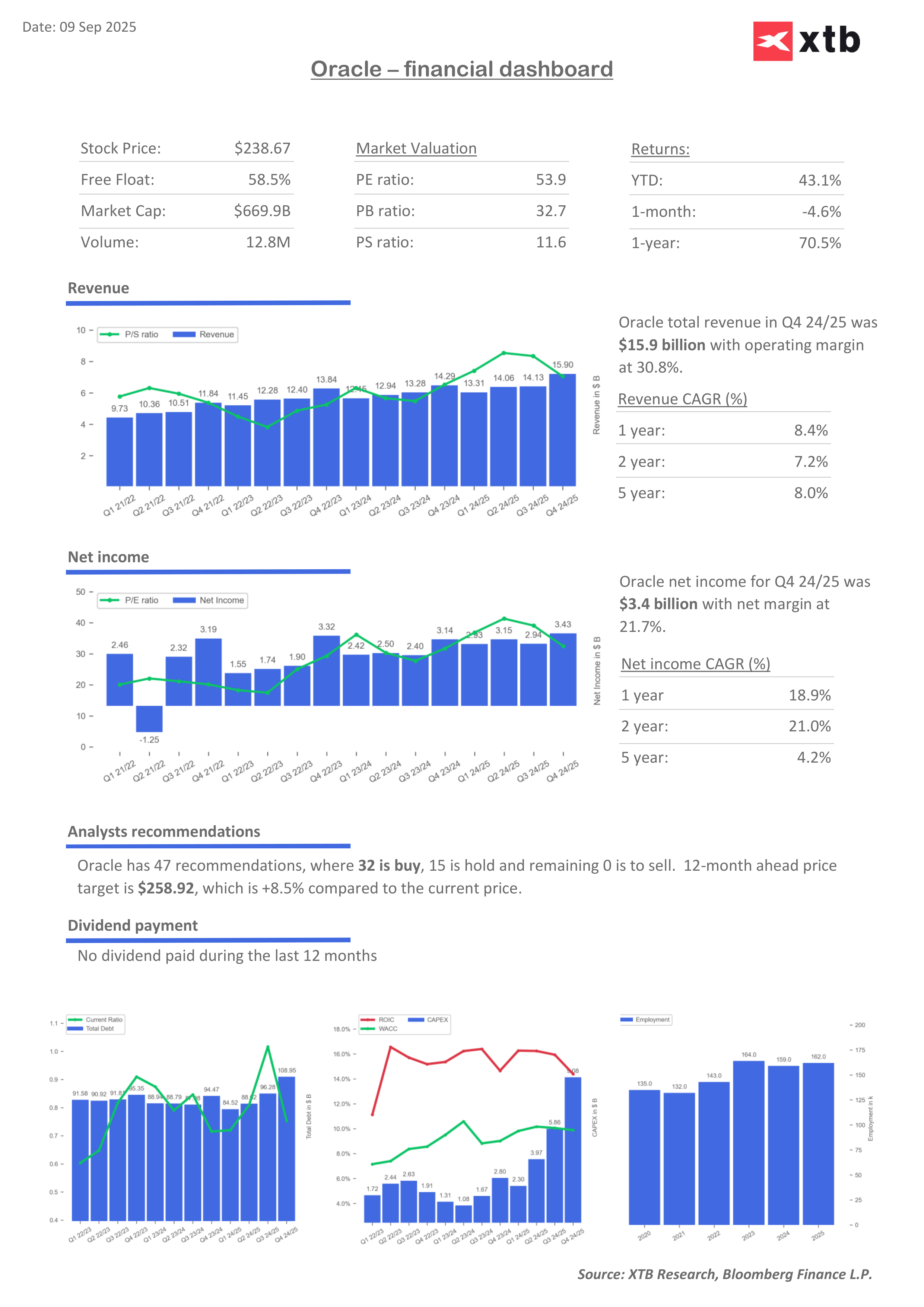

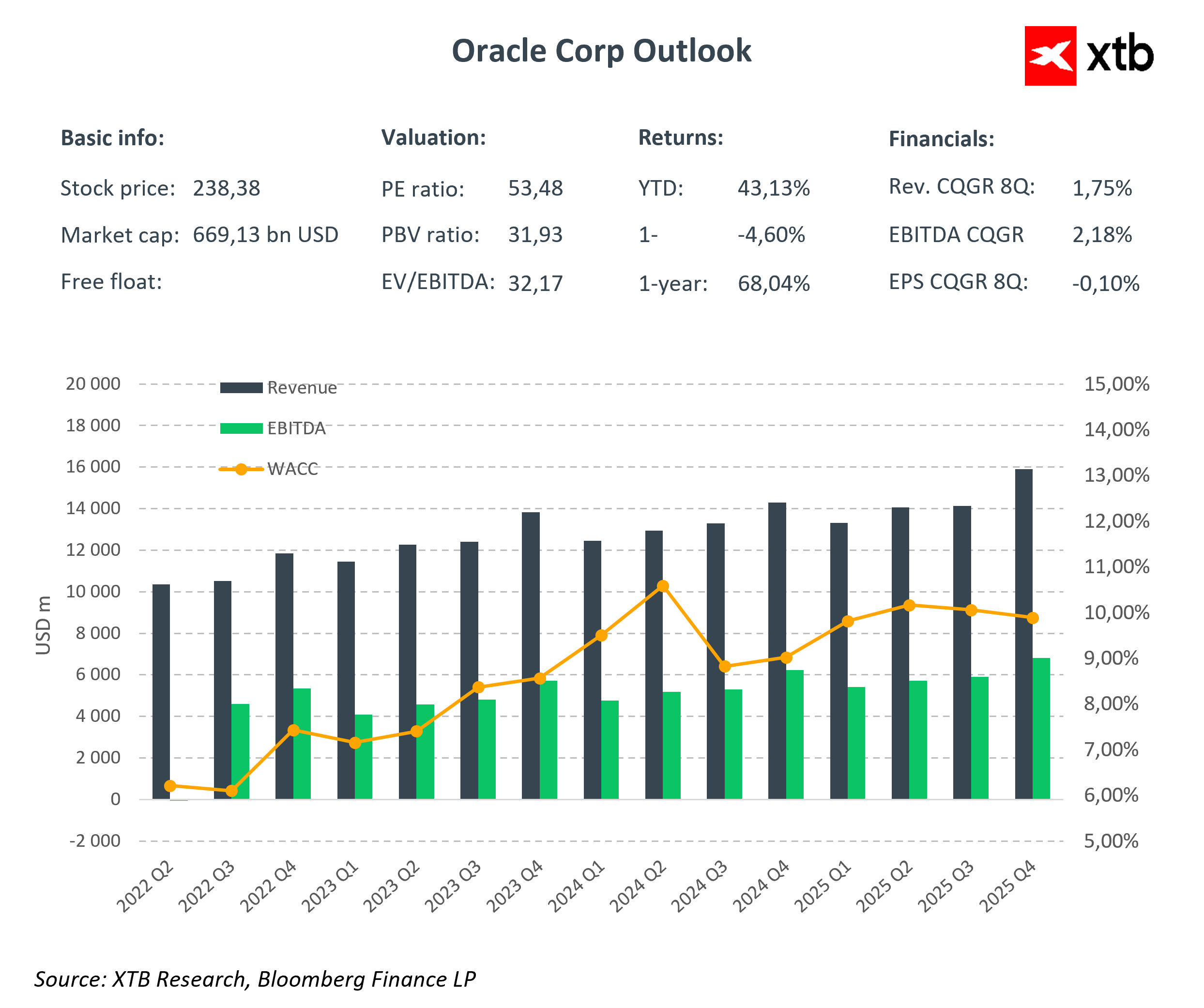

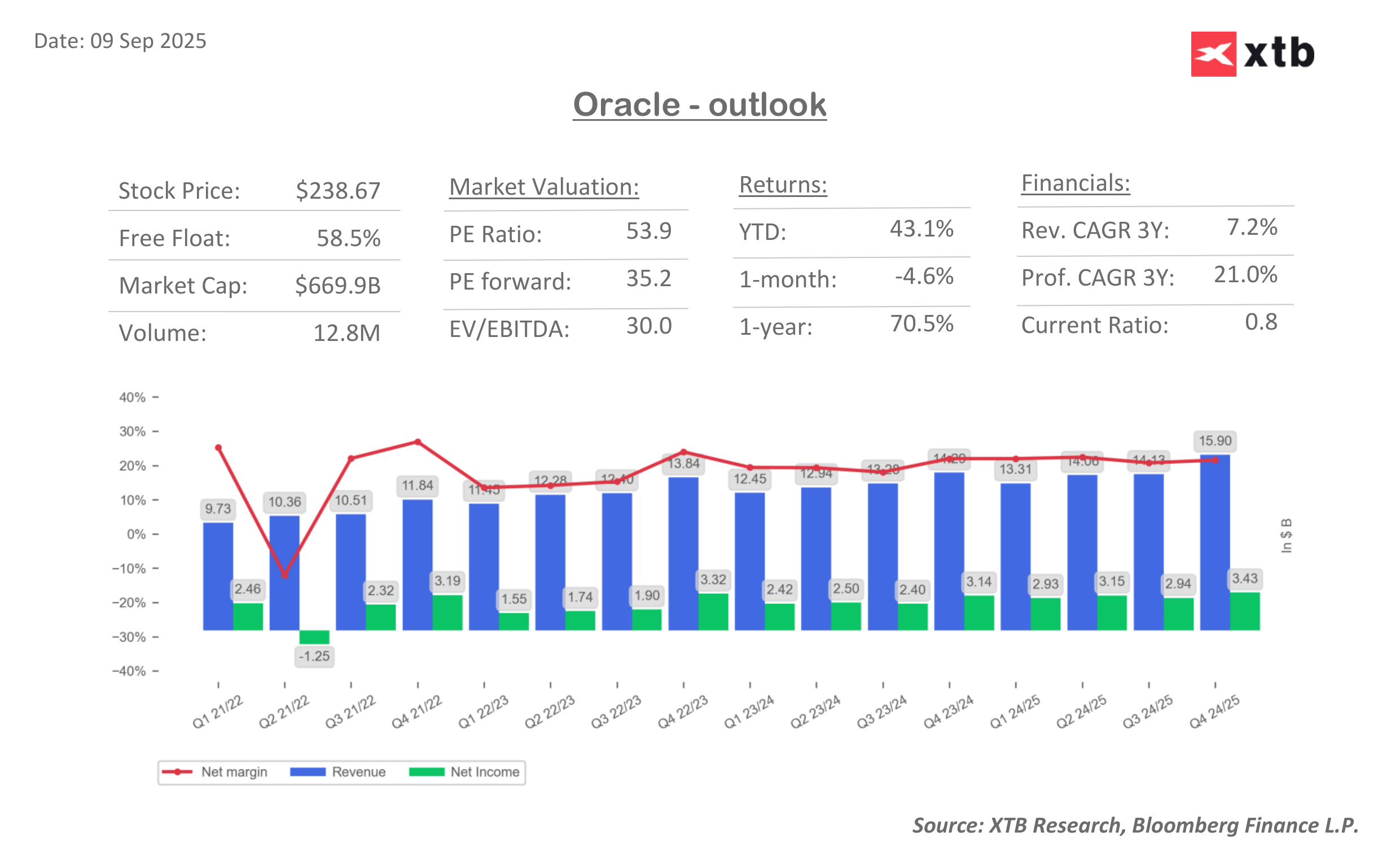

Comme le montrent les graphiques sur les revenus et les indicateurs de valorisation, la croissance de l'entreprise est stable et les indicateurs très élevés se normalisent progressivement.

Le scénario de base du marché est actuellement que la société dépassera les prévisions tant en termes de BPA que de chiffre d'affaires, affichera une croissance forte de l'OCI et fournira des indications claires concernant l'exécution de l'accord avec OpenAI et d'autres partenariats. Dans ce cas, les actions pourraient poursuivre leur reprise dynamique.

Toutefois, si la société déçoit, par exemple avec des revenus cloud inférieurs aux prévisions, des commentaires plus prudents concernant les marges et les dépenses d'investissement, et un manque de détails sur les contrats importants dans le domaine de l'intelligence artificielle, un tel rapport pourrait servir de prétexte à des prises de bénéfices et à une correction du cours de l'action après les fortes hausses enregistrées ces derniers mois.

Il convient de noter que les résultats attendus pour le premier trimestre du nouvel exercice fiscal Q1 FY26, qui correspond en réalité au deuxième trimestre civil, seront inférieurs à ceux enregistrés pour la période précédente, Q4 FY25. À cette époque, Oracle avait affiché un chiffre d'affaires de 15,9 milliards de dollars et un BPA de 1,70 dollar, supérieurs aux estimations consensuelles actuelles d'environ 15,0 milliards de dollars et 1,48 BPA. Toutefois, cette faiblesse ne signifie pas nécessairement que des problèmes vont immédiatement se poser, le quatrième trimestre étant traditionnellement une période de ventes plus forte pour l'entreprise. Néanmoins, le marché surveillera si cette baisse est simplement due à un effet saisonnier ou si elle indique que le taux de croissance des services cloud et d'intelligence artificielle commence à se stabiliser. S'il s'avère que ces chiffres en baisse sont un effet temporaire, les investisseurs pourraient ignorer la différence par rapport au quatrième trimestre.

Toutefois, si l'entreprise ne présente pas de perspectives très solides pour les trimestres à venir, on pourrait craindre que la valorisation de l'action, déjà très élevée, ne repose pas sur des revenus réels suffisants. Dans les cas extrêmes, cela pourrait entraîner une correction plus importante dans le secteur.

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

Le Nasdaq 100 en hausse de 2 %

OUVERTURE US : Les semi-conducteurs sont le moteur de la reprise

Action Airbus : essais en vol de nouvelles ailes

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."