- Les États-Unis pourraient chercher à provoquer un changement de pouvoir au Venezuela, ce qui rend probable une escalade des tensions entre les deux pays, voire une intervention militaire.

- La présence du porte-avions USS General Ford indique une fenêtre temporelle.

- Chevron se prépare à étendre ses activités au Venezuela, avec des accords stratégiques en toile de fond.

- Avec le soutien des États-Unis, le Venezuela pourrait redevenir un acteur majeur sur le marché pétrolier.

- Les États-Unis pourraient chercher à provoquer un changement de pouvoir au Venezuela, ce qui rend probable une escalade des tensions entre les deux pays, voire une intervention militaire.

- La présence du porte-avions USS General Ford indique une fenêtre temporelle.

- Chevron se prépare à étendre ses activités au Venezuela, avec des accords stratégiques en toile de fond.

- Avec le soutien des États-Unis, le Venezuela pourrait redevenir un acteur majeur sur le marché pétrolier.

Signes dans le ciel et sur le terrain

Ces derniers mois, les tensions entre les États-Unis et le Venezuela ont connu une hausse sans précédent, en particulier entre leurs dirigeants — Nicolás Maduro et Donald Trump. Ce qui est encore plus préoccupant, c’est que cette montée des tensions s’accompagne du déploiement de troupes américaines dans les Caraïbes, phénomène inédit depuis des décennies. Des questions se posent quant aux conséquences de ces événements et à leur impact sur les marchés.

Le Venezuela est l’un des rares pays ouvertement socialistes à être à la porte des États-Unis et entretient des relations étroites avec la Russie, la Chine, l’Iran et Cuba. Maduro devait potentiellement être renversé en 2020 via une opération militaire américaine, mais cela ne s’est finalement pas produit. De nombreux indices suggèrent que Trump pourrait tenter à nouveau sa chance, cette fois en optant pour une solution militaire.

Deux faits importants le confirment. Premièrement, comme l’ont rapporté Reuters et d’autres sources, le gouvernement Maduro a fait une proposition très généreuse aux États-Unis, offrant un ensemble de concessions économiques significatives. Les États-Unis l’ont toutefois rejetée sans tenter de négociation. De plus, les États-Unis ont rassemblé une quantité sans précédent de navires, d’avions et de missiles dans des bases et ports autour du Venezuela, suffisante pour neutraliser les forces armées d’un pays de taille moyenne. Ce déploiement est bien plus important que ce que la rhétorique de Trump sur les cartels de drogue pourrait laisser penser. Il convient néanmoins de souligner qu’il pourrait ne s’agir que d’une démonstration de force et de préparation, plutôt que de l’usage ultime de la force. D’un autre côté, Trump a déjà montré cette année qu’il était prêt à affronter des régimes, comme l’a illustré l’attaque contre les infrastructures nucléaires iraniennes.

Mesures opérationnelles

Bientôt, le groupe de frappe du porte-avions USS General Ford rejoindra le déploiement actuel. La présence d’un tel navire comporte plusieurs implications importantes.

En raison du système très complexe de rotation, d’opération et de maintenance des porte-avions, l’USS General Ford disposera d’une fenêtre d’environ 15 à 20 jours pour agir contre le Venezuela avant de devoir retourner au port. Le non-respect de ces délais menacerait le calendrier opérationnel à long terme du porte-avions.

Compte tenu de la vitesse actuelle du navire, il pourra mener des opérations militaires sur le Venezuela entre le 8 et le 10 novembre. La fenêtre opérationnelle du porte-avions peut être étendue au maximum entre le 22 et le 30 novembre.

L’objectif de l’opération pourrait être de frapper les infrastructures militaires et les regroupements de troupes, permettant la prise de pouvoir par des opposants à Maduro préparés à cet effet, qui formeraient ensuite un nouveau gouvernement orienté vers la coopération avec les États-Unis.

Quand la poussière retombera

Si les États-Unis décident finalement de frapper le Venezuela, il s’agirait d’une action rapide menant à la fin du régime actuel. Une opération prolongée avec des pertes possibles côté américain serait un désastre pour l’administration présidentielle en place. L’État vénézuélien est en décadence économique depuis des années, et ses forces armées sont nombreuses mais très mal équipées, formées et commandées. De plus, la loyauté des officiers et des militaires pourrait s’avérer fragile. Compte tenu de ces éléments, le scénario de base est une victoire rapide des États-Unis, mais la stabilité régionale à long terme reste incertaine.

Il est donc nécessaire de considérer la justification économique et les effets sur les marchés d’une telle solution drastique. Il est bien connu que le Venezuela possède les plus grandes réserves de pétrole documentées au monde. Ce qui l’est moins, c’est que Chevron, malgré l’embargo sur le Venezuela, continue d’exporter du pétrole vénézuélien vers les États-Unis et conserve les capacités et le savoir-faire pour travailler avec ce pétrole. Tout aussi important dans le contexte actuel est qu’à la fin août et début septembre, Chevron et Valero ont signé des accords visant à augmenter l’approvisionnement en pétrole vénézuélien. Valero est l’une des raffineries situées au large du golfe du Mexique, spécialisée dans le traitement du pétrole vénézuélien. Comme le pétrole vénézuélien est lourd et que l’adaptation des raffineries pour traiter cette matière première est longue, les États-Unis ont toujours besoin de ce type de pétrole brut.

Le pétrole joue un rôle stratégique dans le cadre des rivalités géopolitiques et commerciales à long terme. La Russie et l’Iran dépendent de ses exportations, et la Chine de ses importations. Le contrôle des gisements vénézuéliens permettrait aux États-Unis de couper la Chine d’une partie d’une ressource cruciale qu’elle a intensivement stockée ces derniers mois. Une augmentation de la production actuelle, encore faible, et la pression sur le prix du pétrole pourrait plonger les budgets et économies de la Russie et de l’Iran dans l’abîme. Parallèlement, l’administration Trump, centrée sur le soutien aux sources d’énergie conventionnelles, doit équilibrer le désir de faire baisser les prix avec le soutien à son propre secteur d’extraction, qui a besoin de prix supérieurs à 50-60 USD pour continuer son développement.

Un fil secondaire à mentionner est que le Venezuela possède également des gisements de coltan, un minéral combinant cobalt et tantale, deux éléments rares très importants pour les industries spatiale, de défense et automobile.

Or noir

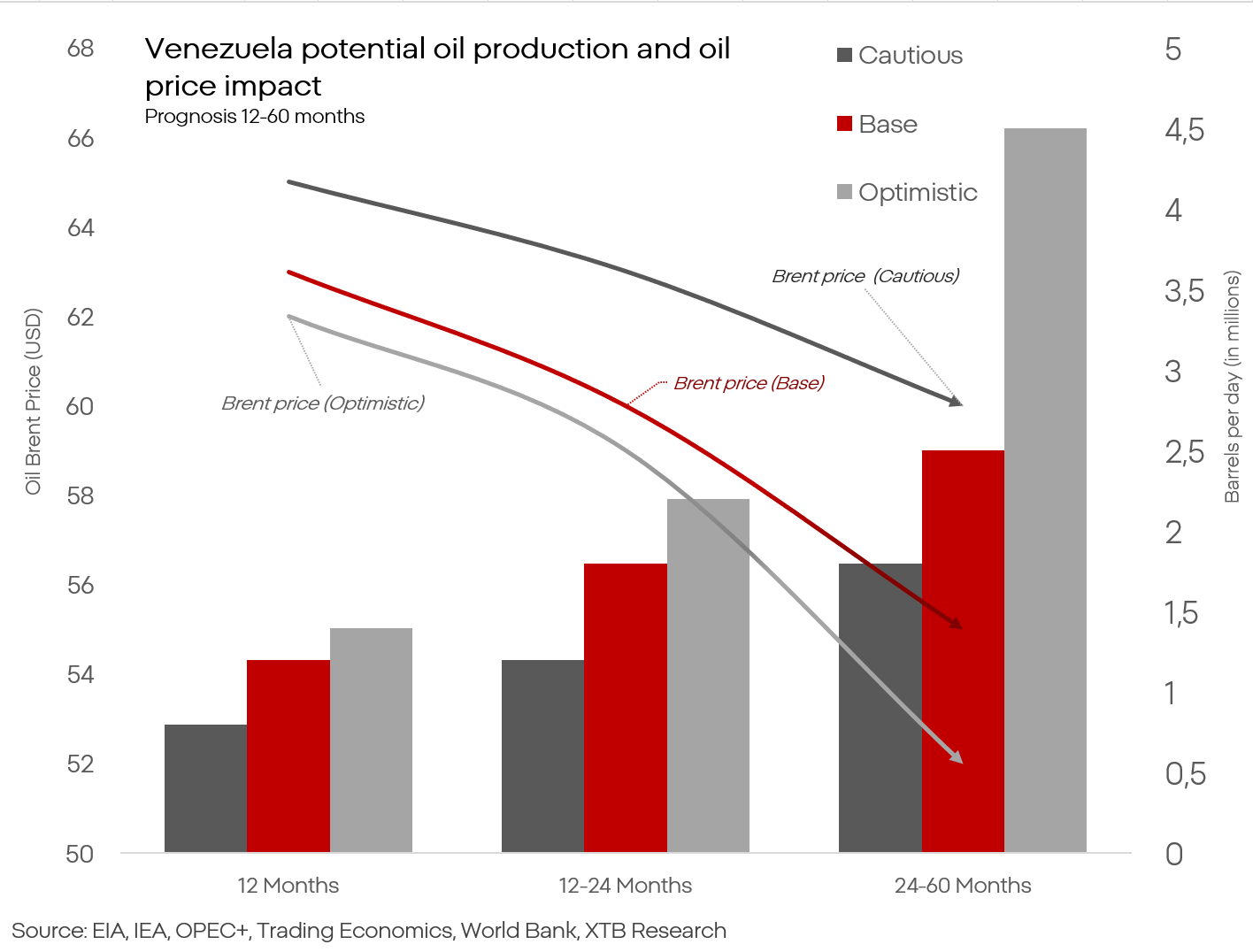

La production pétrolière vénézuélienne est d’environ 0,9 à 1,0 million de barils par jour, avec une majorité significative exportée vers la Chine, soit moins de 1 % de la production mondiale. En cas d’attaque massive et de coup d’État, la production pourrait chuter à court terme de 25 à 50 %, ce qui ne provoquerait pas de pénurie fondamentale sur le marché. Toutefois, sur la vague de préoccupations, le prix du pétrole pourrait augmenter de 5 à 8 %, mais cette hausse serait de courte durée en raison de l’absence de fondements structurels. Ce qui est beaucoup plus important, c’est l’impact à long terme.

Dans un scénario prudent, la reconstruction de la capacité de production pétrolière du Venezuela est lente. On s’attend néanmoins à ce que la production augmente d’environ moitié par rapport aux niveaux actuels sur une perspective de cinq ans. Cependant, les centres d’analyse et les organismes gouvernementaux communiquent déjà clairement des surplus pétroliers records pour les années à venir, de sorte que le prix du pétrole baissera, indépendamment de la participation du Venezuela.

Le scénario de base constitue une variante hautement probable dans laquelle la production de pétrole augmente de manière constante, et la coopération avec les États-Unis permet l’introduction rapide de la matière première sur le marché. Un tel scénario fera inévitablement chuter le prix du pétrole en dessous de 60 dollars.

Le scénario optimiste suppose une allocation exemplaire du capital et un bond dans l’expansion de l’industrie d’extraction au Venezuela. La production maximale réalisable au Venezuela est d’environ 4,5 à 5 millions de barils par jour, soit une multiplication par cinq par rapport aux niveaux actuels.

Ces hypothèses placent la Russie dans la pire position. La Russie a besoin que le pétrole d’Oural (travaillé avec une décote de 10-12 $ par rapport au Brent) coûte au minimum 50 $, ce qui implique un prix du Brent d’au moins 60 $. Une baisse du prix en dessous de 60 $, dans les conditions actuelles, pendant 2 à 3 trimestres, conduirait la Russie à une catastrophe économique.

L’économie iranienne est dans cet état depuis plusieurs années et constitue un rappel sévère de ce qui attend la Russie : hyperinflation, fiscalité extrême et effondrement de la plupart des services publics et infrastructures. Le gouvernement peine à maintenir le contrôle. Une nouvelle baisse du prix du pétrole pourrait entraîner l’effondrement de l’État et/ou le démantèlement de son « axe de résistance ».

Cette situation laisse la Chine dans une position relativement favorable ; elle bénéficiera d’un pétrole bon marché, étant importatrice, mais elle se retrouvera isolée face aux États-Unis. En cas d’intensification de la rivalité, les États-Unis disposeront de davantage de moyens pour couper la Chine d’une ressource indispensable.

En résumé, le Venezuela représente un pari risqué, presque comme au poker, mais si le scénario décrit se réalise, les États-Unis pourraient incliner l’équilibre des pouvoirs en leur faveur d’un seul coup. Cependant, il ne s’agit que d’un des nombreux scénarios possibles, et le nombre d’inconnues et de risques reste encore important.

CVX.US (D1)

Source: xStation5

Kamil Szczepański

XTB Financial Markets Analyst

Le pétrole progresse de plus de 3% 🛢️

Le secteur de la défense à la veille de la publication des résultats : résumé

Le Brent teste les 95 dollars le baril

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."