-

Wells Fargo (WFC.US) manque les attentes au T4 2025 sur le chiffre d’affaires et le BPA.

-

Le résultat net progresse de 5.5% sur un an, soutenu par la hausse des revenus d’intérêts.

-

Les dépôts et l’activité de crédit dépassent les anticipations du marché.

-

La banque entre en 2026 avec des objectifs de croissance modérée du NII et des coûts maîtrisés.

-

Le titre recule avant l’ouverture, mais la tendance de fond reste haussière.

-

Wells Fargo (WFC.US) manque les attentes au T4 2025 sur le chiffre d’affaires et le BPA.

-

Le résultat net progresse de 5.5% sur un an, soutenu par la hausse des revenus d’intérêts.

-

Les dépôts et l’activité de crédit dépassent les anticipations du marché.

-

La banque entre en 2026 avec des objectifs de croissance modérée du NII et des coûts maîtrisés.

-

Le titre recule avant l’ouverture, mais la tendance de fond reste haussière.

Wells Fargo a publié des résultats trimestriels inférieurs aux attentes des analystes pour le quatrième trimestre 2025, entraînant un repli du titre avant l’ouverture de Wall Street. Malgré cette déception à court terme, la banque affiche une amélioration de ses fondamentaux, une dynamique commerciale soutenue et des perspectives 2026 jugées solides, notamment grâce à l’intelligence artificielle et à la levée des contraintes réglementaires.

🏦 Des résultats trimestriels en demi-teinte

Chiffre d’affaires et BPA sous les prévisions

Au quatrième trimestre, Wells Fargo a enregistré un chiffre d’affaires de 21.29 milliards de dollars, en deçà des 21.65 milliards attendus par le consensus. Le bénéfice par action (BPA) ressort à 1.62 dollar, contre 1.67 dollar anticipé, alimentant la réaction négative initiale du marché.

Malgré cela, le résultat net progresse à 5.36 milliards de dollars, contre 5.08 milliards un an plus tôt, illustrant une amélioration sous-jacente de la rentabilité.

Le revenu d’intérêts soutient la performance

Le revenu net d’intérêts (NII) augmente de 4% sur un an à 12.33 milliards de dollars, mais reste légèrement inférieur aux attentes du marché (12.46 milliards) et au haut de la fourchette cible de la banque (12.4–12.5 milliards). Cette performance confirme toutefois la résilience du modèle bancaire, dans un environnement de taux encore élevés.

📊 Activité commerciale et qualité du bilan

Crédit et dépôts en forte progression

La dynamique opérationnelle provient essentiellement des segments consommateurs et entreprises. Le PDG Charlie Scharf souligne une hausse de 20% des nouvelles cartes de crédit et de 19% des prêts automobiles, témoignant d’une demande toujours robuste.

Les dépôts atteignent 1.38 trillion de dollars, au-dessus des 1.36 trillion attendus, renforçant la base de financement de la banque. En parallèle, les provisions pour pertes sur crédits reculent à 1.04 milliard, contre 1.10 milliard un an plus tôt, signe d’une qualité d’actifs maîtrisée.

Un cap réglementaire enfin levé

Depuis la levée du plafond d’actifs de 1.95 trillion de dollars en juin, le bilan de Wells Fargo a dépassé les 2 trillions de dollars pour la première fois, ouvrant la voie à une expansion plus libre. La banque a également clôturé sept mesures réglementaires liées au scandale des faux comptes, ne laissant subsister qu’un seul dossier datant de 2018.

🔮 Perspectives 2026 : croissance maîtrisée et efficacité accrue

Objectifs financiers prudents mais solides

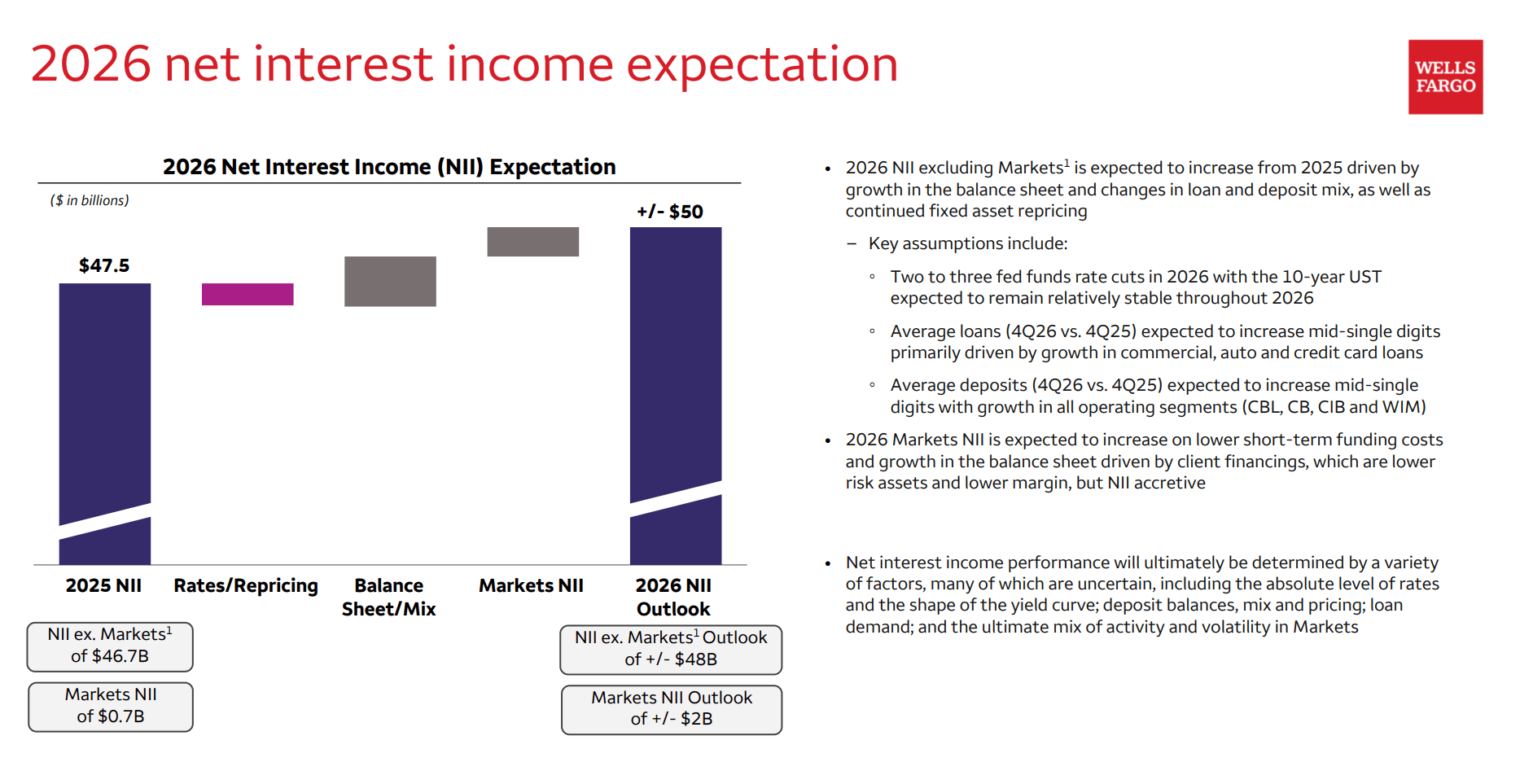

Pour 2026, Wells Fargo anticipe un revenu net d’intérêts proche de 50 milliards de dollars, soit environ +5% sur un an par rapport à 2025 (47.5 milliards). Hors segment Markets, le NII est attendu autour de 48 milliards, contre 46.7 milliards en 2025.

Les dépenses totales devraient rester stables autour de 55.7 milliards de dollars, avec une hausse limitée à 1–2%, grâce aux économies de coûts et à l’intégration de l’IA. Le segment Markets pourrait voir son NII grimper vers 2 milliards de dollars, contre seulement 700 millions en 2025, porté par des coûts de financement plus bas et la croissance du bilan.

Un positionnement renforcé par l’intelligence artificielle

La direction met clairement l’accent sur l’intelligence artificielle pour améliorer l’efficacité opérationnelle et soutenir la croissance sans dérapage des coûts. Cette stratégie vise à préserver la rentabilité tout en finançant les investissements technologiques et infrastructurels nécessaires à long terme.

Wells Fargo aborde l'année 2026 en position de force, en mettant l'accent sur l'intelligence artificielle pour améliorer son efficacité. Prévisions des taux d'intérêt de Wells Fargo ci-dessus. Source : Wells Fargo

Résumé :

Wells Fargo a annoncé ses résultats pour le quatrième trimestre 2025, qui ont déçu les analystes : le chiffre d'affaires et le bénéfice par action ont été inférieurs aux prévisions, malgré une croissance du bénéfice net en glissement annuel grâce à la hausse des revenus d'intérêts. La banque a salué son expansion dans le domaine des prêts à la consommation et des prêts commerciaux, dépassant le seuil des 2 000 milliards de dollars d'actifs après la levée du plafond réglementaire, et clôturant la plupart des commandes liées au scandale des faux comptes. Les dépôts ont dépassé les attentes du marché et les provisions pour pertes sur prêts ont diminué. Pour 2026, la direction prévoit une stabilisation des dépenses et une croissance des revenus d'intérêts, en particulier dans le segment des marchés avec le négoce d'actions et de matières premières.

📈 Réaction boursière et analyse technique

Un repli de court terme après une forte performance annuelle

Bien que les actions de la banque perdent du terrain aujourd'hui avant l'ouverture de Wall Street, elles continuent à long terme de suivre une tendance haussière déterminée par les moyennes mobiles exponentielles. Une attention particulière doit être accordée à la moyenne mobile exponentielle à 100 jours (courbe violette), qui a régulièrement soutenu le cours des actions WFC.US en 2025. Source : xStation

❓ FAQ

Pourquoi l’action Wells Fargo recule-t-elle après les résultats ?

En raison d’un chiffre d’affaires et d’un BPA inférieurs aux attentes du marché.

La rentabilité de la banque s’améliore-t-elle malgré tout ?

Oui, le résultat net progresse de 5.5% sur un an et le ROE atteint 12.3%.

Quel est l’impact de la levée du plafond d’actifs ?

Elle permet à la banque de dépasser 2 trillions de dollars d’actifs et de relancer sa croissance.

Les perspectives 2026 sont-elles positives ?

Oui, avec une croissance attendue du NII et des coûts maîtrisés.

Quel est le principal moteur stratégique pour 2026 ?

L’utilisation accrue de l’intelligence artificielle pour améliorer l’efficacité opérationnelle.

Avant l'ouverture : Les entreprises spécialisées dans l'IA et l'or ont-elles retrouvé les faveurs des investisseurs ? (22.07.2026)

Le secteur du SaaS a-t-il trop perdu ? Morgan Stanley répond par l'affirmative.

Le Nasdaq 100 en hausse de 2 %

OUVERTURE US : Les semi-conducteurs sont le moteur de la reprise

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."