- EPS légèrement au-dessus des attentes (1,60$)

- Revenus en baisse par rapport aux prévisions

- Net Interest Income (NII) déçoit fortement

- Pression sur les marges et activité retail

- Réaction négative du marché malgré la hausse du bénéfice

- EPS légèrement au-dessus des attentes (1,60$)

- Revenus en baisse par rapport aux prévisions

- Net Interest Income (NII) déçoit fortement

- Pression sur les marges et activité retail

- Réaction négative du marché malgré la hausse du bénéfice

À première vue, les résultats de Wells Fargo pour le premier trimestre 2026 semblent solides. Pourtant, en creusant les chiffres, le constat est bien plus préoccupant : la banque affiche une détérioration nette de la qualité de ses revenus, ce qui explique la réaction négative des marchés.

Le problème n’est pas tant le niveau des profits que leur origine.

📊 Résultats : une illusion de solidité

Un bénéfice qui masque les faiblesses

Wells Fargo publie :

- Revenus : 21,45 milliards $ (déception)

- Résultat net : 5,3 milliards $ (en hausse)

- EPS : 1,60$ (légèrement au-dessus des attentes)

Malgré ce “beat” sur le bénéfice par action, il reste marginal et insuffisant pour rassurer les investisseurs.

Une croissance peu qualitative

L’amélioration des profits ne repose pas sur une croissance robuste de l’activité, mais plutôt sur :

- Le contrôle des coûts

- Des revenus plus volatils

Ce point est central : la qualité des résultats se dégrade, ce qui pèse sur la valorisation.

💰 Net Interest Income : le vrai problème

Un pilier sous pression

Le Net Interest Income (NII) ressort à 12,1 milliards $, en dessous des attentes.

C’est un signal particulièrement négatif, car le NII représente plus de 50% des revenus de la banque.

Des marges fragilisées

Plusieurs facteurs expliquent cette pression :

- Hausse du coût des dépôts (deposit beta)

- Difficulté à revaloriser les prêts

- Environnement de taux moins favorable

Cela remet en question la capacité de Wells Fargo à atteindre son objectif annuel de 50 milliards $ de NII.

🏦 Banque de détail : faiblesse structurelle

Un cœur de métier en difficulté

La banque reste fortement exposée au retail banking, qui montre des signes de ralentissement.

Cette dépendance devient un handicap face à des concurrents plus diversifiés.

Un manque de relais de croissance

Contrairement à des acteurs comme JPMorgan ou Goldman Sachs, Wells Fargo ne dispose pas d’un moteur suffisamment puissant pour compenser cette faiblesse.

📈 Banque d’investissement : un soutien insuffisant

Une croissance solide mais limitée

Le segment corporate & investment banking affiche une croissance à deux chiffres.

Cependant, son poids reste trop faible pour compenser les difficultés du cœur de métier.

Un déséquilibre structurel

Ce déséquilibre rend le modèle économique plus vulnérable aux cycles de taux.

⚠️ Risques : un modèle sous pression

Exposition au private credit

La banque affiche une exposition de 36,2 milliards $ au private credit, un segment en croissance mais risqué.

Cela augmente sa sensibilité à une détérioration du cycle économique.

Hausse des provisions

Les provisions pour pertes atteignent 1,1 milliard $, en hausse, signalant une prudence accrue face aux risques de crédit.

📉 Pourquoi le marché sanctionne

Une déception sur les fondamentaux clés

Les investisseurs se concentrent sur :

- La baisse des revenus

- La faiblesse du NII

- Le manque de croissance organique

Ces éléments sont plus importants que le léger dépassement des attentes sur l’EPS.

Un problème de crédibilité

Le maintien des objectifs annuels contraste avec la faiblesse du trimestre, ce qui fragilise la confiance du marché.

🔮 Perspectives : un tournant délicat

Un besoin urgent de rebond du NII

La priorité pour Wells Fargo sera de stabiliser et relancer son revenu d’intérêt.

Sans amélioration, la rentabilité pourrait rapidement se détériorer.

Une concurrence accrue

Face à des banques plus diversifiées, Wells Fargo risque de perdre du terrain si elle ne parvient pas à rééquilibrer son modèle.

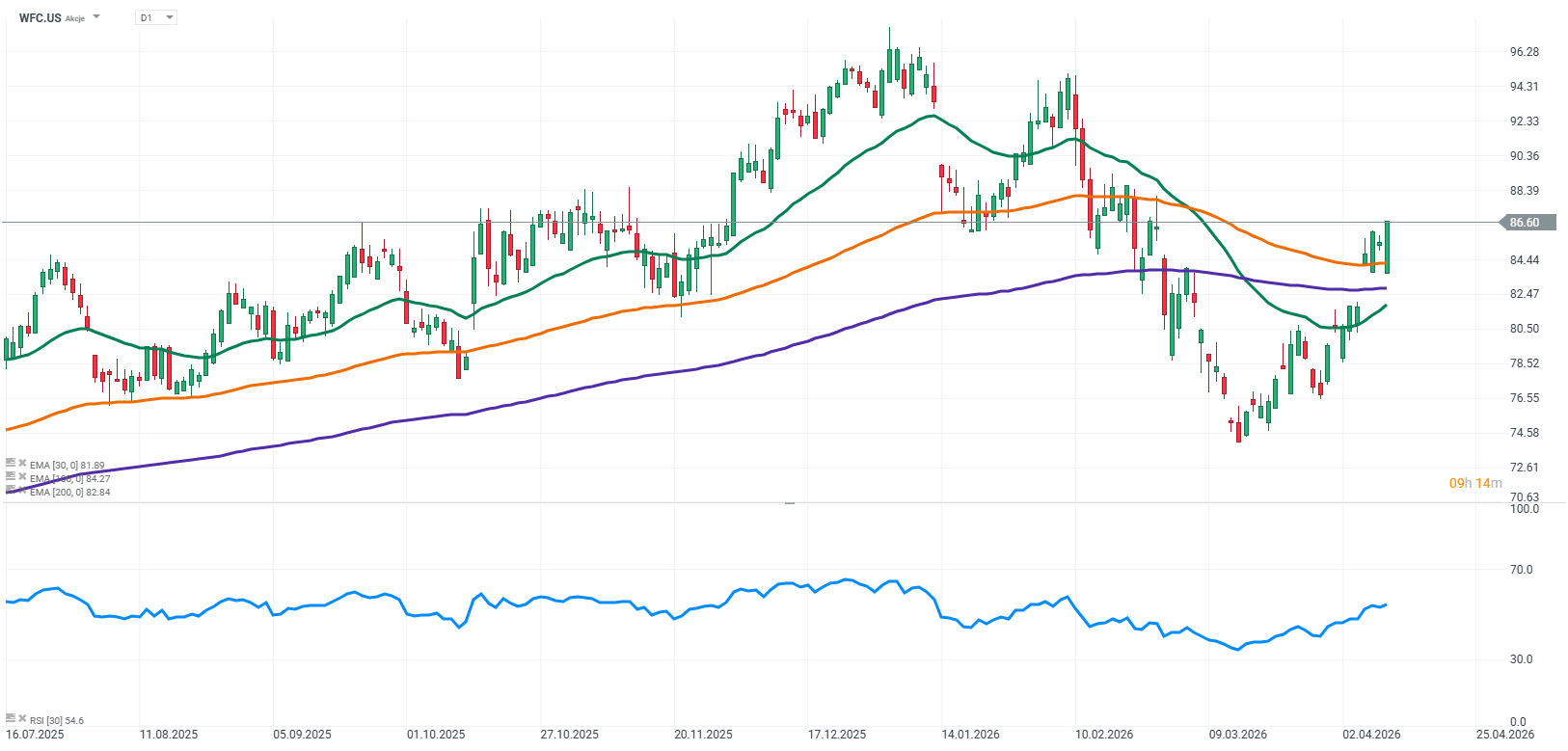

Source: xStation5

❓ FAQ

Pourquoi le titre baisse-t-il malgré de bons résultats ?

Parce que les revenus et le NII déçoivent, ce qui est plus important que l’EPS.

Qu’est-ce que le NII ?

Le revenu généré par la différence entre les intérêts perçus et payés.

Le modèle de Wells Fargo est-il fragile ?

Oui, car il dépend fortement des taux d’intérêt.

Le private credit est-il un risque ?

Potentiellement, surtout en cas de ralentissement économique.

La situation peut-elle s’améliorer ?

Oui, mais cela dépendra d’un rebond du NII et d’une meilleure diversification.

Résumé quotidien : Les marchés boursiers affichent des tendances contrastées, le secteur technologique à la traîne tandis que l'Europe rebondit grâce aux résultats d'entreprise et aux indices PMI (24.07.2026)

OUVERTURE US : Le Nasdaq atteint son plus bas niveau depuis un mois ! La situation géopolitique fait chuter les actions du secteur de l'IA !

À la mi-séance : les actions européennes tentent de rebondir en cette fin de semaine💡

Les actions d'Alphabet ont perdu 22 % par rapport à leur plus haut historique 🚩 Google est-il prêt à renouer avec sa tendance haussière ?

"Ce contenu est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de l'article L321-1 du Code monétaire et financier. L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."