La culture de masse et le consumérisme ne favorisent pas l'abondance de votre portefeuille. Le coût de la vie combiné à des dépenses incontrôlées ne vous laisse que très peu de marge sur votre salaire mensuel ? Ou bien vous cherchez à changer vos habitudes financières ? Planifiez vos finances pour épargner intelligemment.

La culture de masse et le consumérisme ne favorisent pas l'abondance de votre portefeuille. Le coût de la vie combiné à des dépenses incontrôlées ne vous laisse que très peu de marge sur votre salaire mensuel ? Ou bien vous cherchez à changer vos habitudes financières ? Planifiez vos finances pour épargner intelligemment.

Dépenses d'argent - comment les contrôler ?

Il n'est jamais facile de changer ses habitudes, et encore moins sur le plan financier. Le fait qu'elles existent est aggravé par des centaines de facteurs variables tels que la façon dont vous avez été élevé, les figures d'autorité ou les schémas et besoins inconscients. Avant d'acheter quoi que ce soit, commencez à vous demander de plus en plus souvent : "De quoi ai-je besoin et qu'est-ce que je veux accomplir avec cela ? Si vous voulez vraiment changer la façon dont vous considérez vos finances, il faut avant tout respecter ces quelques étapes :

-

Vous êtes seul responsable de la planification de votre budget. C'est une chose sur laquelle vous avez une grande influence, limitée presque exclusivement par des circonstances aléatoires et inconnues. Vous devez établir un plan et analyser combien vous ou toute votre famille gagnez et combien vous dépensez. Une fois que vous saurez cela, vous pourrez vous asseoir et réfléchir aux domaines dans lesquels vous pouvez réduire les coûts de manière significative. En général, cela peut se faire sans trop de sacrifices. Mais si vous voulez réduire radicalement vos dépenses, c'est possible, mais soyez prêt à en assumer les conséquences. Il est très important d'avoir des objectifs réalistes ;

-

Si vous voulez être motivé pour réduire les coûts et les dépenses quotidiennes, demandez-vous pourquoi vous le faites. Vous rêvez peut-être de prendre votre retraite à 40 ans, vous voulez aider financièrement des personnes vivant dans des pays plus pauvres ou vous voulez simplement assurer votre sécurité financière ou celle de vos enfants. Peut-être avez-vous toujours voulu voler dans l'espace ou escalader le mont Everest. Toutes ces choses se rapprochent de vous si vous contrôlez vos dépenses, ce qui vous permettra de lever des capitaux

-

Ne vous découragez pas trop vite et comprenez que vous ferez de nombreuses erreurs en cours de route. Soyez indulgent avec vous-même, mais essayez toujours de vous en tenir à votre plan à long terme. Il s'agit d'un marathon, pas d'un sprint. Récompensez-vous lorsque vous obtenez des résultats positifs afin de rester motivé. Visualisez-vous comme quelqu'un qui maîtrise parfaitement son argent. Certaines institutions financières peuvent vous aider à épargner.

-

Essayez de faire en sorte que, chaque mois, vos revenus soient supérieurs à vos dépenses et assurez-vous au moins 25 % de l'excédent de ce montant. De cette manière, vous pouvez déjà accumuler des fonds de base qui vous permettront de vivre environ six mois de votre vie. Ne réagissez pas négativement si, un mois donné, vous ne réussissez pas comme vous l'espériez - d'autres opportunités, y compris des opportunités de gain ou d'investissement, sont encore nombreuses. Il n'est peut-être pas facile d'économiser de l'argent, mais l'établissement d'un budget mensuel peut vous aider considérablement.

Important : N'oubliez pas de ne pas tomber dans les extrêmes. C'est une bonne chose que vous changiez de vie, que vous fassiez attention aux prix, aux coûts et que vous vouliez les faire baisser. Ce faisant, vous contribuez à votre propre santé, ainsi qu'à celle de toute la planète Terre. Cependant, il n'y a pas de raison que vous abandonniez tout d'une semaine à l'autre et que vous subissiez une transformation, devenant ainsi une personne complètement différente.

4 principes fondamentaux du contrôle financier

Contrôler ses finances n'est pas chose aisée, et la partie la plus difficile est l'aspect psychologique et la patience. Dans cette mesure, la précision n'est pas aussi importante que la cohérence et la détermination.

-

Commencez et n'ayez pas peur de l'aide de la technologie - Si vous êtes un partisan des moyens conventionnels, vous pouvez utiliser une calculatrice ou un cahier et un morceau de papier, mais la meilleure option (et celle qui prend le moins de temps) peut être les programmes informatiques et, surtout, les applications qui vous permettent de contrôler ce que vous dépensez et combien vous dépensez. Vous n'aurez plus besoin d'emporter des reçus et de vous souvenir de tout. En fait, cela signifie qu'une grande partie du "défi" est derrière vous. Vous pouvez recevoir les chiffres presque "sur un plateau" si vous utilisez l'application de la banque que vous utilisez. Si vous ne le faites pas, vous devrez les remplir (avec le temps, vous en prendrez l'habitude).

-

Réserves d'argent - Les chiffres sont une chose, mais il faut d'abord être prêt à les analyser et à les observer pour que les "efforts" de l'application se traduisent par des avantages pour vous. Vous pouvez noter sur une feuille de papier un montant comme objectif d'épargne mensuel (de préférence, il s'agit d'un chiffre prudemment relativement bas, mieux vaut se surprendre positivement). Notez non seulement les dépenses, mais aussi les revenus. La différence entre les deux sera presque certainement positive (en faveur des revenus) - la question est de savoir ce que vous ferez avec cet argent. Mettez de côté des réserves de liquidités pour vous constituer un coussin financier adéquat. C'est ce qui vous permettra d'être financièrement à l'aise et de vous immuniser contre des événements potentiellement négatifs ;

-

Pensez à long terme et ne vous découragez pas - Nous entrons dans le vif du sujet, à savoir l'aspect psychologique de la maîtrise de vos finances. Si vous envisagez les choses dans une perspective de quelques semaines, mois ou même années, le montant que vous allez (probablement) épargner ne vous semblera peut-être pas impressionnant. En revanche, si vous vous placez dans une perspective de quelques décennies et que vous réalisez qu'au fur et à mesure du processus, vous pourrez investir l'argent ou le placer dans des obligations, ce qui vous permettra de conserver la valeur de l'argent au fil du temps (au-delà de l'inflation), vous comprendrez le pouvoir de la planification et de l'objectif à long terme. Sachez également que si vous commencez tout juste à épargner, vous commettrez encore de nombreuses erreurs - faites preuve d'indulgence à votre égard. Un mois plus faible ne doit pas faire dérailler une année entière et de nombreuses années d'épargne. Ne vous découragez pas

-

Gardez la trace des remises, mais concentrez-vous avant tout sur les revenus - En analysant vos finances, vous verrez certainement à quel point une injection de capital supplémentaire peut faire la différence. Par conséquent, n'oubliez pas que l'analyse des promotions disponibles dans les supermarchés est utile, et que la capacité de dire "NON" à des produits bénéficiant d'une remise de 90 % (mais dont vous n'avez pas besoin pour l'instant) est très utile... Mais ces choses ne sont pas comparables à ce que vous pouvez faire de mieux avec votre temps libre. Tout d'abord, vous pouvez vous former et trouver un nouvel emploi complémentaire qui vous fournira une deuxième source de revenus. D'une part, vous ne serez plus entièrement dépendant d'un seul employeur et, d'autre part, vous serez en mesure d'épargner beaucoup plus. Par conséquent, vous verrez les effets de la maîtrise de vos finances dans votre budget familial encore plus tôt

-

Psychologie - La tentation de dépenser l'argent que vous avez économisé grâce à votre travail acharné (y compris mental) sera toujours énorme tant que vos besoins seront très matériels et que vous leur accorderez la priorité. Essayez de vous en éloigner et réfléchissez à ce qui vous rend vraiment heureux. Peut-être qu'au lieu d'organiser des divertissements coûteux, vous pourriez vous promener dans les bois avec vos enfants et, au lieu de les emmener au restaurant, les emmener pique-niquer - en plein air, où vous pourriez jouer au ballon et admirer les animaux ? Ne tombez pas dans les extrêmes, mais essayez d'apprécier les plaisirs "ataviques" qui ne coûtent généralement rien. Cela vous aidera à contrôler vos dépenses.

6 dépenses quotidiennes inutiles

Vous vous êtes sans doute souvent demandé ce qui vous empêchait d'économiser de l'argent. Il n'est pas nécessaire de renoncer radicalement à tous les "plaisirs" pour lesquels vous dépensez de l'argent. Réfléchissez plutôt à la fréquence à laquelle vous le faites. C'est la clé du succès et de l'échec financier. Réduisez vos dépenses mensuelles.

Vous trouverez ci-dessous 6 exemples de dépenses courantes qui réduisent vos revenus et vous éloignent potentiellement de l'indépendance.

-

Les repas au restaurant. Peut-être allez-vous au travail et achetez-vous chaque jour un déjeuner, un dîner ou un café à l'extérieur. Cependant, si vous regardez le prix de ces services et de ces plats, vous constaterez que 20 % de votre salaire quotidien est consacré à ces deux repas. Les préparer à la maison reviendrait beaucoup moins cher, et vous pourriez écouter un podcast intéressant ou parler à vos proches tout en cuisinant. Ce simple geste peut réduire considérablement vos dépenses mensuelles.

-

Les transports publics et le carburant. En effet, le bus, le train, le métro ou la voiture sont parfois les principaux moyens de transport. Cependant, pensez au nombre de fois où vous pourriez utiliser la marche ou le vélo pour vous rendre à votre destination. Avec des avantages non négligeables pour votre santé et votre porte-monnaie. Surtout dans les grandes villes, vous constaterez qu'un vélo est un moyen de transport plus rapide qu'une voiture !

-

Changer de garde-robe. Il vous est probablement arrivé à plusieurs reprises de penser qu'il valait la peine de changer de vêtements pour en porter de nouveaux. Peut-être avez-vous à cœur de faire bonne impression auprès des gens. Cependant, réfléchissez à la question de savoir s'il vaut la peine de tout remplacer. Ne vaut-il pas mieux laisser vos vêtements actuels en bon état ? Surtout si leur taille est encore appropriée.

-

Satisfaire les besoins imaginaires des proches. Vous avez peut-être des enfants qui veulent que vous leur achetiez de nouvelles choses de temps en temps. Bien sûr, en tant que parent aimant, il vous est difficile de refuser. Peut-être prenez-vous vous-même l'initiative de leur acheter des choses qui... restent dans un coin de la pièce et ne sont pas utilisés. Réfléchissez aux besoins réels de vos enfants. N'oubliez pas que la chose la plus précieuse que vous puissiez leur offrir ne nécessite pas un investissement financier massif. Au lieu d'acheter un nouveau jouet coûteux, pourquoi ne pas passer plus de temps avec eux ?

-

Acheter des choses que vous ne pouvez pas vous permettre. Vivre "au-dessus de ses moyens" est l'un des plus grands pièges financiers. En fait, pour assurer votre avenir, vous devriez plutôt vivre selon des normes financières inférieures à vos moyens. Voulez-vous acheter une montre dont l'équivalent est votre salaire mensuel ? Avez-vous pensé au coût de son entretien régulier ? Peut-être êtes-vous à la recherche d'une voiture dont les réparations pourraient coûter une fortune, ou de vacances qui épuiseront vos économies annuelles ? Réfléchissez bien avant de prendre de telles décisions. Vous pouvez impressionner les gens d'une manière différente et plus respectueuse de l'environnement.

-

Les crédits. Un autre piège et souvent une retombée du point n° 5 sont les prêts. Acheter des choses coûteuses à crédit est le plus souvent une erreur financière. Les intérêts vous obligent à rendre au prêteur beaucoup plus que ce que vous avez emprunté. En fait, cela signifie que plus vous contractez d'emprunts, plus votre coût de la vie augmente. Et le risque d'insolvabilité. Pour éviter une telle situation, le meilleur crédit peut être un prêt hypothécaire (si vous n'avez pas d'autre choix) ou un crédit d'investissement si vous avez l'intention d'ouvrir une entreprise. Mettez de côté les crédits à la consommation si vous souhaitez atteindre plus rapidement la liberté financière. Vous pouvez également réduire les dépenses liées aux assurances telles que l'assurance hypothécaire privée.

Conseils brefs

La répartition de vos dépenses en catégories est essentielle pour comprendre vos habitudes de dépenses et identifier les domaines dans lesquels vous pouvez réaliser des économies. Voici les trois principales catégories à prendre en compte :

-

Dépenses fixes : par exemple le loyer, l'hypothèque et les frais d'assurance

-

Dépenses variables : épicerie, transport et services publics de base

-

Dépenses discrétionnaires : dépenses non essentielles, telles que les sorties au restaurant, les divertissements et le shopping.

En classant vos dépenses par catégories, vous pouvez identifier les domaines dans lesquels vous pouvez réduire vos dépenses et allouer davantage de fonds à vos objectifs d'épargne.

Il est essentiel de fixer des objectifs d'épargne réalisables pour maintenir la motivation et répondre à vos aspirations.

-

Évaluez votre situation financière actuelle et déterminez vos objectifs à court et à long terme.

-

Calculez votre capacité d'épargne en fonction de vos revenus et de vos dépenses.

-

Définissez vos objectifs et fixez des cibles spécifiques et mesurables.

-

Les paiements récurrents peuvent ruiner votre budget

N'oubliez pas d'ajuster vos objectifs si nécessaire pour tenir compte de tout changement dans votre vie financière. En vous fixant des objectifs réalistes, vous serez plus à même de rester sur la bonne voie.

Acheter plus intelligent

Les courses représentent généralement une dépense importante pour de nombreux ménages, mais il existe des moyens d'économiser de l'argent sans sacrifier la qualité ou la variété.

Voici quelques conseils :

-

Planifiez vos repas à l'avance pour éviter les achats impulsifs et le gaspillage alimentaire.

-

Envisagez d'acheter en gros pour bénéficier de remises globales.

En mettant en œuvre ces changements simples, vous pouvez réduire considérablement vos dépenses d'épicerie.

Économiser sur les services publics

Les services publics représentent une autre dépense importante pour les ménages, mais il existe des moyens d'économiser sur la consommation d'énergie et d'eau. Voici quelques conseils pour vous aider à économiser sur vos factures d'énergie :

-

Conserver l'énergie en éteignant les lumières lorsqu'elles ne sont pas utilisées

-

Utiliser des appareils électroménagers à faible consommation d'énergie

-

Colmater les fuites d'isolation dans votre maison

-

Envisager de changer de fournisseur pour obtenir un meilleur prix sur vos factures de services publics

-

Trouver une assurance automobile moins chère

-

Investissez dans des appareils à haut rendement énergétique qui vous permettront d'économiser de l'argent sur vos factures d'énergie à long terme.

La mise en œuvre de ces modifications entraînera une diminution sensible de vos coûts d'utilisation.

Utiliser les transports publics

Les frais de transport peuvent s'accumuler rapidement, mais l'utilisation des transports publics, du covoiturage ou du vélo peut vous aider à économiser de l'argent. Non seulement ces options réduisent les frais de carburant et d'entretien, mais elles sont également bénéfiques pour l'environnement en réduisant les émissions de carbone. Le choix d'options de transport économiques peut libérer des fonds pour d'autres objectifs financiers, contribuant ainsi à la croissance de votre épargne.

Éliminer les dettes et éviter les intérêts

En évitant les dettes et les paiements d'intérêts, vous pouvez libérer des revenus pour l'épargne. En donnant la priorité aux dettes à taux d'intérêt élevé, en consolidant les dettes et en constituant un fonds d'urgence, vous pouvez réduire votre charge financière et prendre le contrôle de vos finances. En remboursant d'abord les dettes à taux d'intérêt élevé, vous économiserez de l'argent sur les paiements d'intérêts et réduirez votre endettement global plus rapidement. Concentrez-vous sur les dettes suivantes :

-

Dette de carte de crédit

-

Prêts personnels à taux d'intérêt élevés

-

Prêts sur salaire

-

Prêts à taux d'intérêt élevé

Veillez à effectuer les paiements minimums sur toutes vos autres dettes pendant que vous vous concentrez sur le remboursement de la dette à taux d'intérêt élevé. En donnant la priorité aux dettes à taux d'intérêt élevé, vous progressez plus rapidement vers une vie sans dettes et vers une épargne plus importante. En réduisant la dette de carte de crédit, les paiements mensuels totaux peuvent être moins élevés.

Faire des choix judicieux en matière d'achats

Des décisions d'achat prudentes peuvent permettre de réaliser des économies considérables sur les dépenses quotidiennes. Ce segment abordera les tactiques de comparaison des prix, l'utilisation des systèmes de cashback et de récompenses, et les dépenses réfléchies. En adoptant ces habitudes de frugalité, vous pourrez élargir votre budget et atteindre vos objectifs financiers. N'oubliez pas de comparer les prix avant d'acheter. Vous pouvez également utiliser les programmes de cashback et de récompenses. Il peut également être utile de créer des comptes d'épargne. Les catégories de dépenses peuvent vous aider à discipliner vos finances - par exemple, réduire les services de streaming pourrait vous faire économiser de l'argent.

Pratique de la dépense réfléchie

La pratique de la dépense réfléchie peut vous aider à éviter les achats impulsifs et à respecter votre budget. Pour devenir un dépensier plus attentif et maîtriser vos finances, commencez par.. :

-

Distinguer vos besoins et vos désirs (symbole de l'ange et du diable)

-

Donner la priorité aux dépenses essentielles (symbole de l'argent)

-

Éviter les achats impulsifs en établissant une liste de courses et en s'y tenant (symbole d'une liste de courses cochée)

-

Les habitudes de dépenses sont cruciales (symbole de l'horloge et du calendrier)

-

Les prêts automobiles ne sont pas la meilleure solution (symbole de la voiture)

-

Éviter les dettes et les frais de voyage (symbole de l'avion et de la carte rouge)

-

Un taux d'intérêt plus bas permet d'améliorer le budget (symbole de la carte de crédit)

-

Les dettes doivent être remboursées à temps pour éviter les frais (symbole du réveil)

-

Une agence de conseil en crédit à but non lucratif peut vous aider à sortir de l'endettement (symbole d'un bâtiment semblable à une banque).

-

Vérifier les prix des produits sur des sites de comparaison peut être utile (adresse "www" et symbole de la loupe)

Profiter des réductions

Les réductions, les promotions et les programmes de fidélisation peuvent vous aider à économiser de l'argent sur les loisirs et les divertissements. Soyez attentif aux offres spéciales et aux bonnes affaires concernant vos activités préférées, et n'hésitez pas à demander des réductions ou des promotions. En tirant parti de ces possibilités d'économies, vous pourrez vous adonner davantage aux loisirs et aux divertissements sans pour autant dépenser trop d'argent.

Trouver une autre source de revenus

Votre revenu mensuel est crucial car plus vous gagnez d'argent, plus vous pouvez en épargner. Une mensualité moins élevée, des dépenses réduites et un revenu mensuel plus élevé peuvent augmenter votre niveau d'épargne. Il n'en reste pas moins que la réduction des dépenses est essentielle si vous voulez atteindre la liberté financière.

Comptes ségrégués : définition en trading

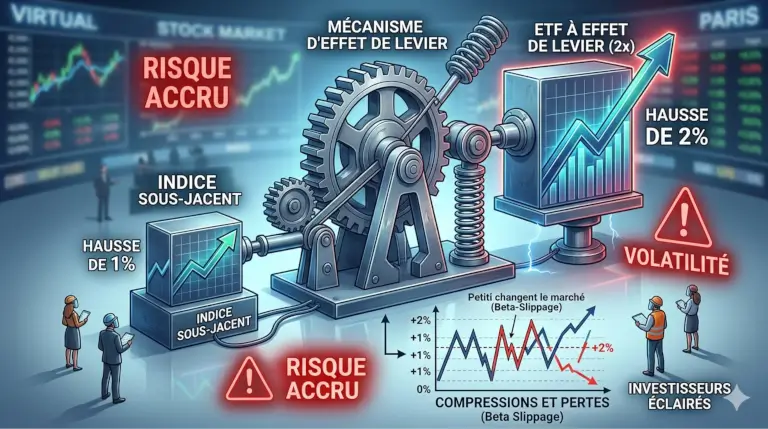

Définition, fonctionnement et liste des meilleurs leveraged ETF

Définition : divergence RSI

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."