Points clés

- Définition : un dividende est une fraction des bénéfices d’une entreprise distribuée aux actionnaires.

- Types : les dividendes peuvent prendre la forme d’espèces, d’actions supplémentaires ou d’autres actifs.

- Importance : ils procurent aux investisseurs des revenus réguliers et sont un signe de la santé financière d’une entreprise.

- Rendement du dividende : il s’agit d’un indicateur clé pour évaluer les actions à dividendes ; il exprime le revenu (dividende) annuel par rapport au cours de l’action.

- Investissement axé sur les dividendes : une stratégie consistant à acheter des actions d’entreprises qui versent régulièrement des dividendes élevés.

Qu’est-ce qu’un dividende et comment fonctionne-t-il ?

Un dividende est un paiement effectué par une société à ses actionnaires, généralement au titre d’une distribution de bénéfices. Lorsqu’une entreprise réalise des bénéfices, elle peut les réinvestir dans son propre développement, rembourser ses dettes ou les distribuer à ses actionnaires sous la forme de dividendes.

Les dividendes sont souvent versés trimestriellement, mais ils peuvent également l’être mensuellement, annuellement ou à intervalles irréguliers. Ils peuvent prendre la forme de paiements en espèces, en actions supplémentaires ou en autres actifs.

Les types de dividendes :

- Dividendes en numéraire : la forme la plus courante, dans le cadre de laquelle les actionnaires reçoivent un paiement en espèces.

- Dividendes en actions : des actions supplémentaires de la société sont distribuées aux actionnaires.

- Dividendes spéciaux : des paiements uniques effectués par une entreprise, souvent en raison d’une période de rentabilité exceptionnellement solide.

- Dividendes en autres actifs : en de rares occasions, les entreprises distribuent des actifs autres que des liquidités ou des actions.

Comment fonctionnent les dividendes ?

Pour percevoir des dividendes, vous devez détenir des actions d’une société versant des dividendes. Lorsqu’une entreprise déclare un paiement de dividende, elle fixe une date qui détermine qui a le droit de recevoir le dividende. Les actionnaires qui détiennent des actions au plus tard à la date de détachement du dividende (dite aussi date ex-dividende ou ex-date), laquelle est généralement deux jours ouvrables avant la date d’enregistrement, ont droit au dividende.

La société paie ensuite le dividende à la date de paiement, en espèces sur les comptes de courtage des actionnaires ou au travers d’actions supplémentaires.

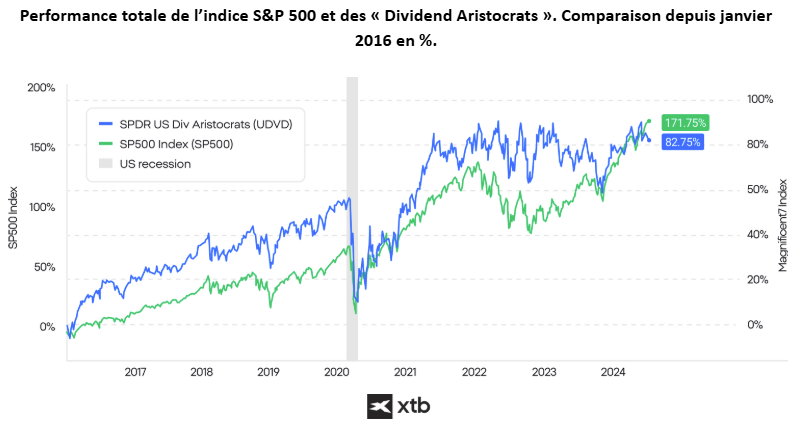

Entre 2016 et 2024, les actions à dividendes (iShares US Dividend Aristocrats ETF) ont sous-performé l’indice S&P 500. Source : XTB Research, Bloomberg Finance L.P.

L’investissement axé sur les dividendes

L’investissement en dividendes est une stratégie qui consiste à acheter des actions de sociétés (ou des ETF) qui versent régulièrement des dividendes. Cette approche permet d’obtenir un flux régulier de revenus, ce qui est particulièrement important pour les retraités ou les personnes désireuses de percevoir des revenus passifs.

Les principaux critères à prendre en compte pour investir dans les dividendes sont les suivants :

- L’historique des dividendes : les sociétés ayant su démontrer depuis de longues années leur capacité à verser des dividendes et à les augmenter.

- Le rendement du dividende : le rendement doit certes être attractif, mais également viable dans la durée.

- Le ratio de distribution : il s’agit de la proportion des bénéfices versés sous forme de dividendes. Un ratio plus faible est généralement le signe d’un plus grand potentiel de croissance des dividendes.

- La santé financière : les entreprises présentant des bilans solides et des flux de trésorerie réguliers.

Le rendement du dividende

Le rendement du dividende est un ratio financier qui indique le montant des dividendes versés chaque année par une entreprise par rapport au cours de son action. Il est calculé en divisant les dividendes annuels par action par le cours de l’action. Un rendement plus élevé indique une performance de l’investissement potentiellement plus importante grâce aux seuls dividendes.

Les avantages de l’investissement axé sur les dividendes :

- Génération de revenus : les revenus réguliers provenant de dividendes.

- Rendements composés : le réinvestissement des dividendes peut contribuer à un effet de capitalisation (une croissance exponentielle) avec le temps.

- Volatilité plus limitée : les actions à dividendes présentent souvent une moindre volatilité de leurs cours.

- Performance totale : une contribution à la performance totale via l’appréciation du capital et les dividendes (les revenus).

5 risques liés à l’investissement en dividendes

L’investissement en dividendes est considéré comme une stratégie plus défensive que les actions de croissance, mais il n’est certainement pas exempt de risque.

1. La réduction ou suspension du dividende

- Risque : les entreprises peuvent être amenées à réduire ou supprimer leurs dividendes sous l’effet de difficultés financières, de ralentissements économiques ou de changements stratégiques.

- Impact : les réductions de dividendes peuvent considérablement influer sur le revenu escompté et laisser entrevoir de possibles problèmes sous-jacents dans les multiples de valorisation futurs de l’entreprise et, par voie de conséquence, une baisse du cours de l’action.

2. La baisse du cours de l’action

- Risque : le cours de l’action d’une société distribuant des dividendes peut reculer même si la politique de dividendes demeure inchangée. Cela s’explique parfois par une croissance insuffisante de son cœur de métier ou des perspectives de développement limitées.

- Impact : même une politique de dividendes « aristocratique » peut ainsi ne pas suffire à accroître la valeur de l’action d’une société.

3. Le risque de taux d’intérêt

- Risque : la hausse des taux d’intérêt peut rendre les actions à dividendes moins attractives que d’autres investissements à revenu fixe tels que les obligations.

- Impact : la hausse des taux d’intérêt peut inciter les investisseurs à se détourner des actions à dividendes, entraînant ainsi une baisse des cours de ces actions et une diminution de la demande en leur faveur.

4. Le risque de marché

- Risque : les actions à dividendes demeurent exposées à la volatilité globale du marché et aux cycles économiques.

- Impact : les récessions économiques, les krachs boursiers ou les ralentissements propres à certains secteurs peuvent entraîner des baisses substantielles de la valeur des actions à dividendes, en affectant à la fois le capital (le cours de l’action) et le revenu (le dividende sous l’effet de la baisse des bénéfices).

5. Le risque d’inflation

- Risque : l’inflation peut éroder le pouvoir d’achat des dividendes, surtout si ceux-ci n’augmentent pas au même rythme que l’inflation.

- Impact : les investisseurs voient la valeur réelle de leurs revenus diminuer dans le temps.

Que sont les aristocrates des dividendes ?

Les aristocrates des dividendes (« dividend aristocrats ») font référence à petit groupe de sociétés de l’indice S&P 500 qui ont i) versé des dividendes de manière constante et ii) augmenté leurs dividendes durant au moins 25 années consécutives. Cet historique de stabilité et de croissance en fait des valeurs de prédilection pour les investisseurs en quête de revenus fiables et de croissance à long terme. Toutefois, il n’y a aucune garantie qu’une entreprise assurera la pérennité de la croissance de ses dividendes ou de ses paiements. Mais, un historique de longue date en matière de dividende peut toutefois être le signe que l’entreprise est déterminée à maintenir cette stratégie.

- Régularité : les entreprises qualifiées d’aristocrates des dividendes ont démontré leur capacité à générer des bénéfices réguliers et à rémunérer leurs actionnaires, même en période de ralentissement économique.

- Santé financière : ces entreprises ont souvent des bilans robustes, des flux de trésorerie solides et des pratiques de gestion rigoureuses, ce qui contribue à leur capacité à préserver et à accroître leurs dividendes.

- Prévisibilité des dividendes : les aristocrates des dividendes offrent aux investisseurs des revenus fiables, ce qui peut être particulièrement intéressant pour les retraités ou les personnes à la recherche de revenus passifs.

- Protection contre l’inflation : l’augmentation régulière des dividendes permet de protéger le pouvoir d’achat en suivant ou en excédant les taux d’inflation.

- Important : les investisseurs peuvent également investir dans des « dividend aristocrats » via des ETF distribuants (qui versent des dividendes) de S&P Global tels que les fonds GLDV.UK (Global Dividend Aristocrats ETF UCITS), SPYD.DE (Euro Dividend Aristocrats ETF UCITS) ou UDVD.UK (US Dividend Aristocrats ETF UCITS).

- Appréciation du capital : outre les revenus liés aux dividendes, les aristocrates des dividendes sont souvent témoins d’une appréciation du cours de leur action, ce qui offre un double avantage aux investisseurs. Toutefois, cela ne peut être garanti, car toute entreprise peut verser des dividendes attractifs, tout en accusant une baisse du cours de son action.

- Croissance composée : le réinvestissement des dividendes peut contribuer à un effet de capitalisation de la performance avec le temps, permettant ainsi d’améliorer sensiblement la croissance globale de l’investissement. Par ailleurs, certains investisseurs considèrent qu’investir dans des sociétés versant des dividendes est moins risqué que d’investir dans des entreprises en croissance dont les bénéfices sont généralement réinvestis dans leur intégralité.

- Qualités défensives : les actions des aristocrates des dividendes ont tendance à être moins volatiles que les actions des sociétés ne versant pas de dividendes dans la mesure où leurs paiements réguliers attirent les investisseurs à long terme et offrent une protection contre les fluctuations du marché.

- Résilience : ces entreprises appartiennent souvent à des secteurs moins sensibles aux cycles économiques, tels que ceux du pétrole et du gaz, de la consommation, de la santé et des services collectifs. À cela s’ajoute le fait qu’il est difficile de nommer ces secteurs des secteurs disruptifs par comparaison avec celui des services technologiques.

Par exemple, Johnson & Johnson est un aristocrate des dividendes bien connu. La société n’a cessé de majorer son dividende depuis plus de 50 ans, démontrant ainsi sa détermination à créer de la valeur actionnariale. Investir dans une entreprise comme Johnson & Johnson, c’est bénéficier de la stabilité de ses bénéfices, de la fiabilité de ses dividendes et de la solidité de sa position sur le marché. Toutefois, entre avril 2022 et mai 2024, le cours de l’action Johnson & Johnson a perdu près de 30 %, tandis que les indices S&P 500 et Nasdaq 100 ont progressé respectivement de 50 % et 75 %.

Comment commencer à investir dans les aristocrates des dividendes :

- Recherche : identifiez les entreprises qui font partie de la liste des « dividend aristocrats ». Analysez leur santé financière, l’historique de leurs dividendes et leurs perspectives de croissance.

- Diversification : répartissez vos investissements entre plusieurs aristocrates des dividendes afin de réduire les risques et d’accroître la stabilité de vos revenus.

- Réinvestissement des dividendes : tirez profit de la croissance composée en réinvestissant vos dividendes dans de nouvelles actions d’aristocrates des dividendes.

Exemple d’aristocrates des dividendes : Johnson & Johnson, T Rowe Price, Exxon Mobil, IBM Corp., Medtronic, Abbvie, Kimberly-Clark, Archer-Daniels Midland, PepsiCo, Target, 3M, Hormel Foods, Franklin Resources. Danone, Allianz, Deutsche Post, Sanofi.

Comprendre les dates clés des dividendes

Qu’est-ce que la date ex-dividende

La date de détachement du dividende (ou date ex-dividende ou encore ex-date) est une date cruciale dans le processus de distribution des dividendes. Il s’agit de la date à laquelle une action commence à être négociée sans la valeur de son prochain paiement de dividende. En d’autres termes, si vous achetez une action à la date ex-dividende ou après, vous ne pourrez pas recevoir le dividende à venir. À l’inverse, si vous achetez l’action avant la date de détachement du dividende, vous recevrez le dividende.

Les 4 dates clés en matière d’investissement en dividendes

- Date de déclaration : la date à laquelle le conseil d’administration de la société annonce le paiement du dividende.

- Date d’enregistrement : la date limite fixée par la société pour déterminer quels actionnaires sont éligibles au dividende.

- Date de détachement du dividende : elle est généralement fixée un jour ouvrable avant la date d’enregistrement. C’est la date clé pour déterminer l’éligibilité au dividende.

- Date de paiement : la date à laquelle le dividende est effectivement payé aux actionnaires éligibles.

Avant la date ex-dividende : les investisseurs qui achètent l’action avant la date de détachement du dividende ont droit au prochain paiement de dividende. Cette éligibilité entraîne souvent un regain d’intérêt pour l’action à l’approche de la date ex-dividende, ce qui peut favoriser une hausse du cours de l’action.

À compter de la date ex-dividende : les investisseurs qui achètent l’action à la date de détachement du dividende ou après cette date ne recevront pas le dividende à venir. En conséquence, les pressions acheteuses se font généralement moins fortes et le cours de l’action peut baisser.

1. Ajustement du cours de l’action :

À la date de détachement du dividende, le cours de l’action baisse généralement d’environ le montant du dividende. Cet ajustement rend compte du versement du dividende aux actionnaires existants. Par exemple, si une action verse un dividende de 1 €, son prix peut baisser d’environ 1 € à la date ex-dividende.

2. Stratégie de capture du dividende :

Certains investisseurs recourent à une stratégie connue sous le nom de « stratégie de capture du dividende ». Elle consiste à acheter une action juste avant la date ex-dividende pour recevoir le dividende, puis à la revendre peu de temps après cette même date. Cette stratégie vise à « capter » le paiement du dividende, mais elle comporte des risques tels que les coûts de transaction et l’éventuelle baisse du cours de l’action après la date de détachement du dividende.

3. Considérations fiscales :

Les dividendes sont soumis à l’impôt et le traitement fiscal dépend de divers facteurs, dont notamment la période de détention de l’investisseur. Les dividendes qualifiés (ceux qui sont détenus pendant une période déterminée) sont imposés à un taux inférieur à celui des revenus ordinaires. La date de détachement du dividende peut influencer la période de détention et donc les implications fiscales pour les investisseurs.

4. Sentiment du marché :

Le comportement d’une action autour de sa date de détachement du dividende peut influer sur le sentiment du marché. Une lourde chute du cours de l’action après la date de détachement du dividende peut être considérée comme un ajustement normal, tandis qu’une baisse plus faible que prévu pourrait indiquer une forte demande pour l’action.

Exemple pratique :

Supposons que Coca-Cola annonce un dividende trimestriel de 0,50 $ par action avec les dates clés suivantes :

- Date de déclaration : 1er juin

- Date d’enregistrement : 15 juin

- Date ex-dividende : 14 juin

- Date de paiement : 30 juin

Si les investisseurs achètent des actions de Coca-Cola le 13 juin (la veille de la date de détachement du dividende), ils pourront recevoir le dividende de 0,50 $. Toutefois, si les investisseurs achètent les actions le 14 juin ou plus tard, ils ne recevront pas le dividende. Le 14 juin (date de détachement mentionnée), le prix de l’action devrait baisser d’environ 0,50 $ pour rendre compte du paiement du dividende à venir.

Comment utiliser l’indicateur technique MACD en trading ?

Moyennes mobiles en trading : comment les utiliser efficacement ?

Hedging et trading : tout savoir sur cette technique de couverture des risques

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."