L’indice des prix à la consommation (IPC) est l’un des indicateurs économiques les plus importants. Il influence tant les marchés financiers que les politiques publiques et les budgets des ménages. Il mesure la variation moyenne des prix dans le temps pour un panier de biens et de services généralement consommés par les ménages, en fournissant ainsi une mesure clé de l’inflation.

Pourquoi l’IPC est-il important ? Il influence les taux d’intérêt, les salaires, les retraites et le coût de la vie. Il impacte aussi bien vos mensualités de prêt immobilier que votre ticket de caisse au supermarché. Les banques centrales, telles que la Banque d’Angleterre et la Réserve fédérale américaine, suivent de près les données de l’IPC en vue d’orienter leur politique monétaire et contrôler l’inflation.

Dans cet article, vous découvrirez ce qu’est l’IPC, comment il est calculé et pourquoi il joue un rôle essentiel dans l’économie. Que vous soyez investisseur, chef d’entreprise ou simplement curieux face à la hausse des prix, comprendre l’IPC est indispensable dans le paysage financier actuel.

Points clés

- Indicateur d’inflation : l’IPC mesure l’évolution moyenne des prix d’un panier de biens et services dans le temps. C’est l’un des indicateurs clés de l’inflation et du coût de la vie.

- Impact sur l’économie : il influence les taux d’intérêt, les salaires, les retraites et les politiques publiques, jouant ainsi un rôle central dans l’élaboration de la politique monétaire et le pouvoir d’achat des ménages.

- Méthodes différentes selon les pays : chaque pays calcule l’IPC différemment, avec ses propres méthodologies, sources de données et pondérations. Par exemple, le Royaume-Uni utilise l’IPC et l’IPCH (qui inclut le coût des logements), tandis que les États-Unis publient l’IPC-U et l’IPC sous-jacent dit « core » (qui exclut les prix de l’alimentation et de l’énergie).

- Variation du contenu du panier : le panier de biens et services de l’IPC varie selon les régions, pour refléter les habitudes de consommation et les conditions économiques locales. Des postes tels que le logement, l’alimentation, les soins de santé et les transports ont des poids différents selon les pays.

- Suivi par les banques centrales : l’IPC est suivi de près par les banques centrales, telles que la Banque d’Angleterre, la Réserve fédérale et la Banque centrale européenne (BCE), en vue d’ajuster leurs taux d’intérêt et de contrôler l’inflation.

- Comparaison mensuelle et annuelle : l’IPC est publié chaque mois et indique aussi bien la variation par rapport au mois précédent que sur un an glissant. Il permet d’évaluer les tendances des prix à court terme et les tensions inflationnistes à long terme.

Qu’est-ce que l’IPC ?

L’indice des prix à la consommation (IPC) est un indicateur clé qui mesure les variations de prix d’un panier de biens et services représentatif consommé par les ménages. Il permet de suivre les tendances de l’inflation et du coût de la vie, par exemple en France, ce qui le rend essentiel pour comprendre les conditions économiques. Dans la zone euro, l’IPC est compilé et publié par Eurostat (l’office statistique de l’Union européenne) et constitue l’une des principales mesures de l’inflation utilisées par la Banque centrale européenne (BCE) pour guider ses décisions de politique monétaire.

IPC et IPC sous-jacent

L’indice des prix à la consommation (IPC) mesure l’évolution globale des prix d’un panier fixe de biens et services, incluant des postes essentiels comme l’alimentation, l’énergie, le logement, les transports ou la santé. Il reflète le coût de la vie et est largement utilisé pour suivre l’inflation.

Quant à lui, l’IPC sous-jacent exclut les prix des denrées alimentaires et de l’énergie, lesquels ont tendance à être très volatils en raison de facteurs tels que les conditions météorologiques, les événements géopolitiques ou les perturbations dans les chaînes d’approvisionnement.

En supprimant ces fluctuations, l’IPC sous-jacent fournit une vision plus stable des tendances inflationnistes de fond, ce qui aide les autorités monétaires à prendre de meilleures décisions économiques à long terme. En résumé, l’IPC donne une vue d’ensemble de l’inflation, tandis que l’IPC sous-jacent est plus révélateur de la tendance à long terme en éliminant les variations de prix à court terme.

Comment l’IPC est-il structuré ?

L’IPC est composé de plusieurs grandes catégories de dépenses des ménages, pondérées selon leur importance dans les budgets. Ces pondérations sont révisées chaque année afin de rendre compte de l’évolution des comportements de consommation. Par exemple, au Royaume-Uni, la répartition estimée des catégories de l’IPC était la suivante en 2024 :

- Produits alimentaires et boissons non alcoolisées : 14,5 %

- Boissons alcoolisées et tabac : 3,7 %

- Habillement et chaussures : 5,6 %

- Logement, eau, électricité et combustibles : 15,2 %

- Mobilier et articles ménagers : 6,5 %

- Santé : 2,0 %

- Transports : 12,8 %

- Communication : 2,3 %

- Loisirs et culture : 11,6 %

- Éducation : 2,1 %

- Restauration et hôtellerie : 9,9 %

- Biens et services divers : 13,8 %

Chacune de ces catégories se compose de sous-catégories qui suivent les variations de prix de milliers de produits et services couramment achetés au Royaume-Uni.

Quand l’IPC est-il publié ?

L’ONS, l’institution britannique de la statistique, publie les données de l’IPC tous les mois, généralement vers le milieu de chaque mois. Le rapport comprend :

- L’évolution mensuelle des prix (par rapport au mois précédent).

- Le taux d’inflation annuel (par rapport au même mois de l’année précédente).

La Banque d’Angleterre suit de près les données de l’IPC pour déterminer la nécessité ou non d’ajuster ses taux d’intérêt afin de garder l’inflation sous contrôle.

Les différents types d’IPC au Royaume-Uni

Outre l’IPC global, l’ONS suit également d’autres indicateurs de l’inflation qui offrent une analyse plus détaillée de l’évolution des prix :

- IPCH (Indice des prix à la consommation incluant les coûts du logement) : une version élargie de l’IPC qui inclut les coûts du logement des propriétaires-occupants, ainsi que la taxe d’habitation. Il fournit une image plus complète des dépenses de la vie courante.

- IPC sous-jacent : il exclut les prix de l’énergie et des aliments non transformés, car ces catégories sont souvent soumises à de fortes fluctuations. Il s’agit d’un indicateur plus stable de l’inflation sous-jacente.

- Indice des prix de détail (IPD) : Une mesure plus ancienne de l’inflation, incluant les intérêts hypothécaires. Bien qu’il ne s’agisse plus d’une statistique officielle, l’IPD est encore utilisé pour certaines applications, comme le calcul des hausses tarifaires dans les transports ferroviaires, les taux d’intérêt des prêts étudiants ou encore les obligations indexées sur l’inflation.

Comment l’IPC est-il calculé ?

L’IPC est basé sur un panier de biens et de services représentatif de ce que les ménages achètent habituellement. Ce panier est mis à jour annuellement de manière à tenir compte de l’évolution des habitudes de consommation.

Par exemple :

- En 2023, des produits comme le lait végétal, la recharge de véhicules électriques et les abonnements à des services de streaming ont été ajoutés, tandis que des éléments comme les boîtes manuelles et les CD ont été retirés.

- En 2024, les prix des voitures d’occasion ont vu leur poids augmenter dans l’indice, en raison d’une demande plus forte, tandis que les frais liés aux paiements en espèces sont devenus moins pertinents.

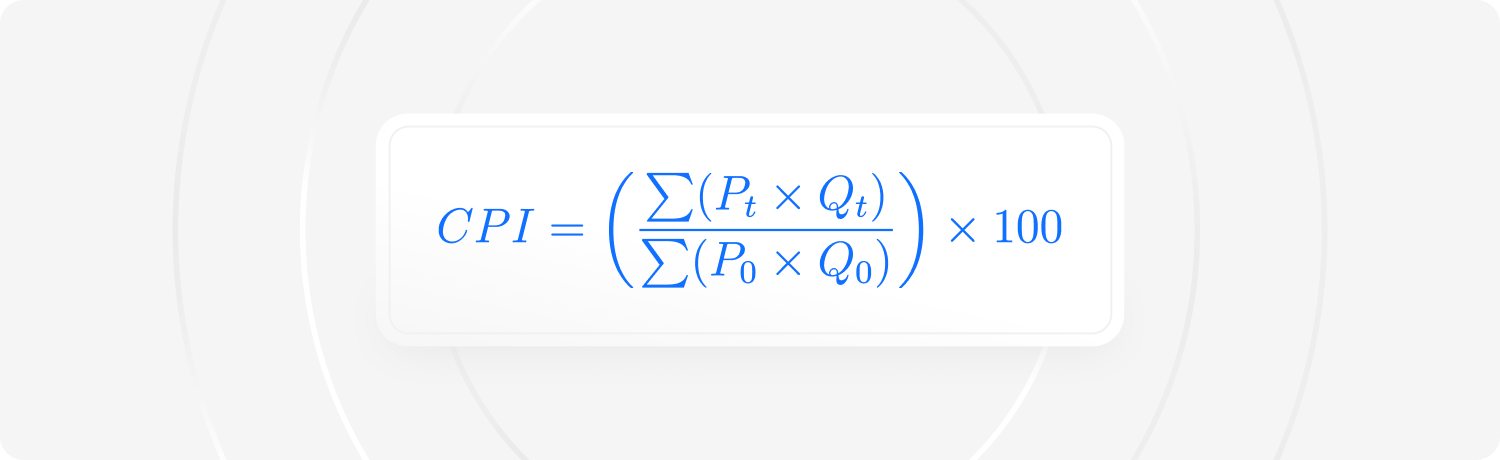

L’IPC est calculé à l’aide de la formule de Laspeyres, qui compare les prix actuels aux prix précédents, en tenant compte des coefficients de pondération de consommation. L’IPC est basé sur des centaines de milliers de points de prix collectés auprès des distributeurs, des supermarchés, des prestataires de services et des entreprises de services publics du Royaume-Uni.

- P_t = nouveaux prix

- Q_t = nouvelles quantités

- P_0 = anciens prix

- Q_0 = anciennes quantités

Exemples de facteurs susceptibles de faire accélérer l’inflation :

- Logement et énergie : en lien avec les prix de l’électricité, du gaz et de l’eau.

- Alimentation et boissons : affectées par les perturbations des chaînes d’approvisionnement.

- Transport : sous l’effet de la hausse des prix des carburants et des coûts d’entretien des véhicules.

L’objectif officiel de la Banque d’Angleterre en matière d’inflation est de 2 %. Si l’IPC dépasse ou reste en dessous de ce seuil, l’autorité monétaire peut ajuster ses taux d’intérêt pour ramener l’inflation dans sa cible.

Quel est l’impact de l’IPC sur les investissements et la politique monétaire ?

L’indice des prix à la consommation (CPI) joue un rôle clé dans l’orientation des marchés financiers et des décisions des banques centrales. Ce n’est pas simplement une statistique : c’est un indicateur stratégique qui influence les taux d’intérêt, les stratégies d’investissement et l’économie dans son ensemble. Voyons concrètement comment l’IPC a un impact sur les investissements et la politique monétaire. L’IPC a un impact direct sur le sentiment des investisseurs, les prix des actifs et la composition des portefeuilles. Voici comment :

- Actions : une forte hausse de l’IPC peut entraîner des craintes inflationnistes, l’inflation étant susceptible de rogner les marges des entreprises sous l’effet de l’augmentation des coûts. Toutefois, certains secteurs, comme la consommation de base et l’énergie, ont tendance à bien se comporter dans les environnements à forte inflation. À l’inverse, les valeurs technologiques et de croissance souffrent souvent plus, car la remontée des taux rend leurs bénéfices futurs moins attractifs.

- Obligations : l’inflation érode le pouvoir d’achat des paiements à taux fixe. Si l’IPC augmente de manière inattendue, les rendements obligataires ont tendance à augmenter et les prix des obligations à baisser. C’est pourquoi les obligations indexées sur l’inflation (comme les TIPS aux États-Unis) sont des outils de couverture prisés par les investisseurs.

- Immobilier et matières premières : les actifs dits « réels » comme l’immobilier ou les matières premières (or, pétrole…) sont souvent recherchés durant les périodes inflationnistes pour protéger le capital contre la dévaluation monétaire.

- Devises : l’IPC influence aussi la valeur des devises. Si l’inflation augmente plus rapidement dans un pays que dans un autre, la devise concernée peut se déprécier en raison de la baisse du pouvoir d’achat, ce qui a un impact sur les taux de change au niveau mondial.

Comment l’IPC oriente-t-il la politique monétaire ?

Pour les banques centrales telles que la Réserve fédérale (États-Unis), la Banque centrale européenne (BCE) ou la Banque d’Angleterre (BoE), l’IPC est un baromètre essentiel de l’inflation. ll leur permet de décider s’il faut relever, abaisser ou laisser inchangés les taux directeurs.

- Si l’IPC est trop élevé : les banques centrales sont susceptibles de relever leurs taux d’intérêt afin de ralentir l’inflation. Cela rend l’emprunt plus cher, freine les dépenses et renforce la devise. Mais, des taux plus élevés peuvent ralentir la croissance économique et peser sur les bénéfices des entreprises.

- Si l’IPC est trop bas : un indice des prix à la consommation faible traduit une demande anémique, ce qui peut inciter les banques centrales à abaisser leurs taux d’intérêt en vue de relancer le crédit, l’investissement et les dépenses de consommation. Des taux plus bas peuvent stimuler les marchés actions et encourager l’activité économique.

- Cibler une « inflation idéale » : la plupart des banques centrales visent une inflation modérée, généralement autour de 2 %, considérée comme un niveau optimal pour soutenir la croissance sans surchauffe.

Pourquoi est-ce important ?

Comprendre les tendances de l’IPC permet aux investisseurs d’anticiper les décisions de politique monétaire et d’ajuster leurs portefeuilles en conséquence. Par exemple, en période de forte inflation, ils peuvent se détourner des actions de croissance au profit des actifs défensifs telles que les actions « value », les matières premières ou les obligations indexées sur l’inflation.

En résumé, l’IPC n’est pas seulement une mesure économique abstraite, c’est un signal qui influe sur les marchés, les décisions d’investissement et les initiatives des banques centrales. Suivre l’évolution de l’IPC permet de naviguer plus efficacement dans les différents cycles économiques.

Synthèse

L’indice des prix à la consommation (IPC) peut sembler être une simple statistique économique, mais en réalité, il influence profondément notre quotidien. Il indique comment évoluent les prix, si notre argent perd en pouvoir d’achat et comment les gouvernements adaptent leurs politiques pour maintenir la stabilité économique.

Prenons un exemple concret : lorsque l’IPC augmente, les produits du quotidien deviennent plus chers : alimentation, logement, service, etc. Cela touche les budgets des ménages, les stratégies des entreprises, ainsi que les décisions des puvoirs publics en matière de taux d’intérêt, de salaires et de retraites. À l’inverse, une baisse du CPI peut signaler un ralentissement économique, incitant les autorités à stimuler la demande.

Chaque pays calcule l’IPC à sa manière, avec son propre panier de biens, son système de pondération et ses méthodes statistiques. Qu’il s’agisse : du Bureau of Labor Statistics (BLS) des États-Unis, de l’Office for National Statistics (ONS) du Royaume-Uni ou de l’indice des prix à la consommation harmonisé (IPCH) d’Eurostat, chacun d’eux donne une image unique de l’inflation, avec des nuances locales.

Comprendre l’IPC, ce n’est pas réservé aux économistes. C’est un outil de décision incontournable pour toute personne souhaitant prendre des décisions financières éclairées, qu’il s’agisse d’un investisseur surveillant les tendances de l’inflation, d’un chef d’entreprise ajustant ses stratégies de prix ou simplement d’un particulier souhaitant comprendre l’évolution du coût de la vie.

La prochaine fois que vous entendrez parler de l’IPC, prenez le temps de réfléchir à son impact sur votre compte en banque. Après tout, que nous le réalisions ou non, l’IPC détermine la façon dont nous gagnons, dépensons et épargnons chaque jour.

Foire aux questions (FAQ)

FAQ

L’indice des prix à la consommation (IPC) mesure l’évolution moyenne des prix dans le temps d’un panier de biens et de services généralement achetés par les ménages. Il s’agit de l’un des indicateurs les plus largement utilisés pour suivre l’inflation et évaluer l’évolution du coût de la vie.

L’IPC est calculé en comparant les prix d’un panier sélectionné de biens et de services entre la période actuelle et une période de référence (base). La formule utilisée suit généralement la méthode de Laspeyres, qui applique des pondérations fixes à différentes catégories comme l’alimentation, le logement, les transports et les soins de santé.

L’IPC est crucial car il aide les gouvernements, les entreprises et les consommateurs à comprendre les tendances de l’inflation. Il influence de nombreux domaines, depuis l’ajustement des salaires et des retraites jusqu’aux politiques et taux d’intérêt des banques centrales.

Non, chaque pays utilise sa propre méthodologie, son propre panier de biens et son propre système de pondération. Par exemple, le Bureau of Labor Statistics (BLS) des États-Unis calcule l’IPC différemment de l’Office for National Statistics (ONS) du Royaume-Uni ou de l’indice harmonisé des prix à la consommation (IPCH) d’Eurostat pour l’UE.

Le panier de l’IPC inclut généralement des biens et services essentiels tels que :

- Alimentation et boissons (épicerie, restauration)

- Logement (loyer, services publics, entretien)

- Transports (carburant, transports publics)

- Soins de santé (services médicaux, médicaments)

- Éducation et loisirs (livres, frais de scolarité, divertissements)

Chaque pays met périodiquement à jour son panier de l’IPC afin de refléter l’évolution des habitudes de consommation.

L’IPC sous-jacent est une version de l’indice des prix à la consommation qui exclut les éléments volatils tels que l’alimentation et l’énergie parce que leurs prix ont tendance à fluctuer fortement. Cela permet d’obtenir une vision plus claire des tendances inflationnistes à long terme.

La plupart des pays publient des rapports mensuels sur l’IPC, tandis que certains fournissent également des mises à jour trimestrielles ou annuelles. Aux États-Unis, par exemple, les données de l’IPC sont publiées chaque mois par le Bureau of Labor Statistics (BLS).

L’IPC a un impact sur les salaires, les taux d’intérêt, les prestations sociales et les stratégies tarifaires des entreprises. Par exemple :

- Un IPC élevé → les banques centrales sont susceptibles de relever leurs taux d’intérêt afin de contenir l’inflation.

- Un IPC faible → Les gouvernements peuvent introduire des mesures de relance pour encourager la consommation.

- Les ajustements des retraites et des salaires sont souvent indexés sur les variations de l’IPC pour préserver le pouvoir d’achat.

Pas exactement. L’IPC mesure les variations de prix, tandis que l’inflation fait référence à l’augmentation générale des prix dans l’économie. L’IPC n’est qu’un des nombreux indicateurs utilisés pour mesurer l’inflation.

Les gouvernements et les instituts statistiques s’efforcent de maintenir des méthodes de calcul de l’IPC transparentes et objectives. Toutefois, des changements dans la méthodologie, les pondérations ou la collecte de données peuvent parfois susciter des débats sur la manière dont l’IPC reflète réellement l’inflation vécue par les consommateurs.

Qu’est-ce que le micro-trading ? Définition

Définition, fonctionnement et liste des meilleurs leveraged ETF

Définition : divergence RSI

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 77% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."