- Les ETF (Exchange Traded Funds ou trackers) connaissent un engouement croissant chez les épargnants français.

- En parallèle, l’assurance-vie reste l’enveloppe d’investissement favorite, avec plus de 2 000 milliards d’euros d’encours fin 2024.

- Combiner ETF et assurance-vie apparaît donc comme une stratégie gagnante pour dynamiser son épargne : les ETF offrent diversification, frais réduits et transparence, tandis que l’assurance-vie apporte un cadre fiscal avantageux et une grande souplesse de gestion.

- Les ETF (Exchange Traded Funds ou trackers) connaissent un engouement croissant chez les épargnants français.

- En parallèle, l’assurance-vie reste l’enveloppe d’investissement favorite, avec plus de 2 000 milliards d’euros d’encours fin 2024.

- Combiner ETF et assurance-vie apparaît donc comme une stratégie gagnante pour dynamiser son épargne : les ETF offrent diversification, frais réduits et transparence, tandis que l’assurance-vie apporte un cadre fiscal avantageux et une grande souplesse de gestion.

Pourquoi investir en ETF dans une assurance-vie ?

L’ETF dans une assurance-vie combine les atouts des trackers et les bénéfices de l’assurance-vie. Pour les particuliers, c’est l’assurance d’un accès simplifié aux marchés, d’une économie de frais et d’une fiscalité optimisée.

Accéder à une large diversification

Les ETF ou trackers, sont des fonds indiciels cotés qui répliquent un indice boursier ou un panier thématique. Ils offrent instantanément une diversification sur des dizaines, voire des centaines de titres en une seule ligne de portefeuille. C’est le moyen le plus simple pour se constituer un portefeuille diversifié, sans devoir sélectionner individuellement chaque action.

Par exemple :

-

Un ETF MSCI World permet d’investir dans plus de 1 500 entreprises cotées des pays développés ;

-

Des ETF thématiques (énergies renouvelables, IA, santé) permettent de viser des tendances de long terme.

Cette diversification réduit le risque spécifique à une entreprise, tout en donnant accès à des expositions parfois inaccessibles via les fonds classiques présents dans les contrats traditionnels.

Des frais annuels parmi les plus compétitifs

Les frais de gestion des ETF sont minimes, de l’ordre de 0,1 à 0,3 % par an seulement. Typiquement un ETF indiciel prélève environ 0,20% de frais annuels, contre près de 2% pour un fonds actif classique.

Ainsi les frais de gestion des ETF sont jusqu’à 10 fois moins élevés que ceux des fonds actifs classiques. Cette efficacité en coûts se traduit sur le long terme par une performance nette souvent supérieure à celle des fonds traditionnels.

Un cadre fiscal avantageux pour éviter les frottements fiscaux

L’un des grands intérêts de l’assurance-vie réside dans sa fiscalité différée et allégée.

Les ETF dans une assurance-vie sont logés dans des unités de compte (UC). Tant qu'aucun retrait n'est effectué (rachat partiel ou total), les plus-values latentes ne sont pas imposées.

Après 8 ans de détention, les retraits bénéficient d’un abattement annuel (4 600 € de gains exonérés par an pour une personne seule, 9 200 € pour un couple) et d’une imposition réduite à 7,5% (hors prélèvements sociaux) sur l’excédent, pour les versements hors intérêts jusqu’à 150 000 €.

Cela signifie qu’au-delà de 8 ans, la fiscalité des ETF en assurance-vie est très allégée par rapport à un compte-titres ordinaire.

Flexibilité de gestion

En plus de la fiscalité, l’assurance-vie offre une grande flexibilité de gestion.

On peut réaliser des arbitrages (achats/ventes de fonds) au sein du contrat pour réallouer son portefeuille sans déclencher de taxation immédiate. Cela signifie qu'il est possible de passer d’un ETF actions à un ETF obligataire ou à un fonds euro en fonction de la conjoncture, sans payer d’impôts à chaque mouvement. Une souplesse difficile à obtenir avec un compte-titres ordinaire.

L’assurance-vie permet aussi de mixer différents supports (fonds euros sécurisés, ETF actions ou obligataires, SCPI, etc.) dans un même contrat, ce qui en fait un outil très polyvalent.

L’avantage successoral.

En cas de décès, le capital de l’assurance-vie transmis aux bénéficiaires désignés échappe aux droits de succession à hauteur de 152 500 € par bénéficiaire (pour les versements effectués avant 70 ans).

Cette particularité fait de l’assurance-vie un véhicule idéal pour préparer sa transmission patrimoniale dans un cadre fiscal allégé, ce qu’un compte-titres ou même un PEA ne permettent pas. Combiner ETF et assurance-vie revient donc à bénéficier simultanément de la performance des marchés (via les trackers indiciels) et des avantages fiscaux et successoraux de l’assurance-vie

Une sélection d’ETF de plus en plus accessible dans les contrats

Longtemps, l’offre d’ETF au sein des contrats d’assurance-vie a été limitée. Les assureurs ne proposaient pas ces supports et l’épargnant se voyait souvent restreint à quelques ETF basiques. Cependant, les choses ont évolué favorablement ces dernières années. Les assureurs et les plateformes de trading ont élargi leurs catalogues pour répondre à la demande.

En 2026, un investisseur peut donc plus facilement construire un portefeuille 100 % ETF au sein de son assurance-vie, en choisissant parmi un éventail de trackers couvrant l’ensemble des classes d’actifs (actions monde, émergents, obligataires, thématiques sectorielles, etc.).

Notre sélection des meilleurs ETF à mettre en assurance-vie en 2026

| # | ETF | Indice suivi | Frais annuels (TER) | Code ISIN |

|---|---|---|---|---|

| 1 | iShares Core MSCI World UCITS ETF (Acc) | MSCI World (actions pays développés) | 0,20 % | IE00B4L5Y983 |

| 2 | Amundi S&P 500 UCITS ETF (Acc) | S&P 500 (500 grandes capitalisations US) | 0,15 % | LU1681048804 |

| 3 | Amundi Stoxx Europe 600 UCITS ETF (Acc) | Stoxx Europe 600 (actions européennes) | 0,07 % | LU1681042605 |

| 4 | iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc) | MSCI EM IMI (actions pays émergents) | 0,18 % | IE00BKM4GZ66 |

| 5 | Amundi Nasdaq-100 UCITS ETF (Acc) | Nasdaq 100 (valeurs tech US) | 0,23 % | LU1681049112 |

| 6 | iShares USD Treasury Bond 7-10yr UCITS ETF (Acc) | Obligations d’État US (7-10 ans) | 0,07 % | IE00B1FZS798 |

| 7 | iShares $ Short Duration Corporate Bond UCITS ETF (Acc) | Obligations corporate US Investment Grade | 0,20 % | IE00BCRY6557 |

ETF Actions Monde : iShares Core MSCI World UCITS ETF (Acc)

Cet ETF couvre plus de 1 500 actions de 23 pays développés (États-Unis, Europe, Japon, etc.), offrant une diversification maximale à l’échelle mondiale. Il est géré par BlackRock, fait partie des plus gros ETF au monde (environ 83 milliards € d’encours) et a des frais annuels de 0,20 % seulement. Sur 5 ans, il a délivré environ 13 % de rendement annuel moyen. C’est souvent le fonds “cœur” d’un portefeuille, idéal pour représenter l’économie mondiale en une seule ligne.

ETF Actions États-Unis : Amundi S&P 500 UCITS ETF (Acc)

Réplique les 500 plus grandes entreprises américaines (Apple, Microsoft, Google, etc.). Il affiche des frais très bas (0,15 % TER) grâce à la simplicité de l’indice et la concurrence entre émetteurs. C’est un ETF populaire, avec plusieurs milliards d’actifs. Sur longue période, le S&P 500 a un des meilleurs track-records, autour de 10 % de rendement annuel historique (ces 5 dernières années ~15-16 %/an dividendes réinvestis). Il existe aussi le iShares Core S&P 500 (Ticker CSPX, TER 0,07 %), équivalent très prisé. Un ETF S&P 500 apporte une exposition puissante aux valeurs US qui dominent l’économie mondiale, mais il ne contient que des sociétés américaines.

ETF Actions Europe : Amundi Stoxx Europe 600 ETF (Acc)

Cet ETF englobe 600 sociétés de 17 pays européens, des plus grandes aux plus moyennes. Il couvre ainsi l’ensemble du marché européen dans sa diversité (zone euro + UK, Suisse, Suède…). Les frais sont quasi nuls (0,07 % TER), ce qui en fait un excellent tracker pour jouer la reprise européenne ou équilibrer un portefeuille trop centré USA. Sur 5 ans, le Stoxx 600 a eu environ 7 % de perf moyenne (moins flamboyant que le S&P 500, mais intéressant pour la diversification et le rendement dividende européen).

Alternativement, un ETF MSCI EMU (zone euro) ou CAC 40 peut être envisagé si on souhaite surpondérer la zone euro. Egalement, beaucoup de contrats proposent l’ETF CAC 40 d’Amundi (0,25 % TER), mais le Stoxx 600 est plus diversifié.

ETF Actions Pays Émergents : iShares Core MSCI EM IMI ETF (Acc)

Il investit dans des centaines d’actions de pays émergents d’Asie, d’Amérique latine, etc. (Chine, Inde, Brésil, etc.). TER 0,18 % seulement, pour un fonds de ~21 milliards $. C’est l’un des meilleurs moyens d’obtenir une exposition aux économies en croissance rapide. Sur 5 ans, sa perf a été plus modeste (~7 %/an) notamment à cause de la Chine qui a sous-performé, mais sur long terme les émergents offrent un potentiel de rattrapage. Un ETF émergent complète bien un ETF monde (qui lui contient surtout des pays développés ~85 %). À noter, certains préfèrent découper : Asie Emergente, Amérique Latine, etc., mais l’ETF global EM est plus simple.

ETF Thématique/sectoriel : Invesco Nasdaq-100 UCITS ETF ou iShares Nasdaq 100 ETF (Acc)

Le Nasdaq 100 est un indice star très orienté technologies (Apple, Amazon, Tesla, etc.). Un ETF Nasdaq permet de booster un portefeuille avec les valeurs de croissance américaines. Le Nasdaq 100 Amundi (Acc) a un TER ~0,23 % et sur 5 ans avoisine 22 % de rendement annuel moyen (attention, performance passée exceptionnelle due au boom tech, non garantie pour le futur). C’est un ETF risqué et volatil, à réserver aux profils dynamiques ou en proportion modérée.

D’autres thèmes populaires : ETF ESG/ISR (ex : MSCI World SRI), ETF or (mais attention, l’or physique est souvent indirect, voir FAQ), ETF immobilier (REIT) pour s’exposer à l’immobilier coté, etc. Ces ETF thématiques doivent être utilisés en complément pour exprimer une conviction, sans oublier qu’ils accentuent le risque (concentration sectorielle).

ETF Obligations d’État : iShares USD Treasury 7-10 ans UCITS ETF (Acc)

Investi dans les bons du Trésor américain de maturité 7-10 ans, notés AA en moyenne. TER ultra faible de 0,07 %. Coupon moyen ~3,4 %/an actuellement. C’est un excellent ETF obligataire “core” pour apporter de la stabilité et un rendement régulier en portefeuille. Il est exposé au dollar (on peut trouver des versions hedgées en euro).

Alternatives : ETF obligations zone euro (ex : Lyxor Euro Gov Bond 7-10y), ETF obligations mondiales (global aggregate). Les rendements obligataires ayant remonté en 2022-2023, ces ETF redeviennent attractifs pour coupler sécurité et rendement ~3 %.

ETF Obligations d’entreprises : iShares Short Duration $ Corporate Bond UCITS (Acc)

Obligations d’entreprises US bien notées, duration 0-5 ans. TER ~0,20 %. Coupon moyen ~3,8 %, notation moyenne AA (bien que corporate, car très diversifié). Ce type d’ETF offre un rendement supérieur aux dettes d’État au prix d’un risque crédit modéré. En assurance-vie, on peut s’en servir pour booster un peu le rendement de la poche obligataire. Il existe équivalent en euro (ex : ETF obligations corporates euro, rendement ~4 % en 2025).

Comment choisir un contrat d’assurance-vie adapté aux ETF ?

Tous les contrats ne se valent pas pour investir en trackers. Voici les points clés à examiner :

Vérifier l’offre d’ETF disponibles

Il est primordial de vérifier que le contrat propose une large gamme d’ETF de qualité. Si un contrat ne référence que 3 ETF anecdotiques, ou aucun ETF, il ne sera pas adapté.

Les contrats avec la meilleure couverture d'ETF sont généralement proposés par des assureurs spécialisés ou bien des courtiers en ligne. Ils donnent accès à plusieurs dizaines d’ETF couvrant les principaux marchés actions mondiaux et obligations, ce qui permet de réellement diversifier l'assurance-vie avec des trackers.

À l’opposé, les contrats de banques traditionnelles (Crédit Agricole, Caisse d’Épargne, etc.) proposent rarement une large gamme d'ETF, ils cherchent plutôt à promouvoir leurs fonds maison.

Un bon contrat ETF devra offrir au minimum les grands indices (World, Europe, USA, Émergents…).

Les frais du contrat sur les unités de compte ETF

Les frais de gestion annuels de l’assurance-vie sont prélevés sur l’épargne investie en unités de compte (UC), donc sur les ETF. Ils viennent s’ajouter aux frais propres de l’ETF. Il est donc crucial qu’ils soient les plus bas possible, pour ne pas annuler le bénéfice des faibles frais de l’ETF.

Un contrat affichant 0,50 % ou moins de frais de gestion annuels sur les UC est à privilégier. A l'inverse, ceux au-dessus de 0,70 % sont à éviter.

Attention également aux frais “cachés” spécifiques aux ETF : quelques contrats appliquent des frais supplémentaires sur les ETF, plus élevés que sur les fonds classiques. Certains facturent 0,80 % sur les encours ETF au lieu de 0,50 % sur les fonds traditionnels.

Par ailleurs, presque tous les contrats en ligne pratiquent 0 % de frais d’entrée et 0 % de frais d’arbitrage (achats/ventes internes), ce qui est indispensable. Un contrat qui facturerait des frais sur versement ou arbitrage, alors qu’on trouve aujourd’hui beaucoup d’assurances-vie sans ces frais est à éviter.

Gestion libre ou pilotée

La gestion libre permet de gérer sois-même ses ETF tandis que la gestion pilotée permet de déléguer la gestion à un professionnel.

- Avec la gestion libre, il est possible de choisir ses ETF, leur répartition et effectuez les arbitrages en toute autonomie. C’est l’option la moins coûteuse (aucun frais de mandat en plus) et qui offre le plus de contrôle. Elle convient aux profils qui ont le temps et les connaissances pour suivre leur portefeuille.

- En gestion pilotée, l'épargne est confié à un gestionnaire (banque, robo-advisor…) qui s’occupe de sélectionner et rééquilibrer les supports en suivant une orientation de risque convenue. De nombreux services pilotés utilisent majoritairement des ETF en assurance-vie (ex : Yomoni, Nalo, WeSave…), ce qui combine la gestion passive via ETF et le confort d’une gestion automatisée. La gestion pilotée engendre des frais de gestion supplémentaires (généralement +0,20 à 0,70 %/an selon le prestataire).

Dans les deux cas il est important de s'assurer que le contrat propose l’option souhaitée (certains contrats 100 % en ligne sont en gestion libre uniquement, d’autres offrent les deux options).

Bien sélectionner ses ETF dans l'assurance vie

Tous les ETF ne se valent pas et tous ne sont pas disponibles ou adaptés à une intégration en assurance-vie. Leur performance dépend autant de leur indice que de leur structure et de leur coût.

Comprendre la thématique ou l’indice suivi

Chaque tracker suit un indice précis : MSCI World pour le global, S&P 500 pour les grandes capitalisations américaines ou encore indices thématiques (IA, énergie verte…). Connaître la composition et le niveau de risque permet d'ajuster son exposition.

Par exemple, un ETF MSCI World expose à plus de 1 500 actions de pays développés (Amérique du Nord, Europe, Asie-Pacifique), ce qui en fait un support très diversifié. À l’inverse, un ETF Nasdaq-100 sera concentré sur 100 grandes valeurs technologiques américaines, plus volatile et centré secteur tech.

Avant d’investir, il est préferable de :

- identifier clairement la zone géographique ou le secteur couvert par l'ETF

- vérifier la composition de l’ETF pour éviter les doublons dans l'allocation globale.

Vérifier les frais (TER)

Les frais annuels de l’ETF, exprimés par le TER (Total Expense Ratio), sont un critère déterminant pour sélectionner les meilleurs ETF. Un différentiel de quelques dixièmes de pourcent sur les frais peut entamer significativement la performance nette après 10 ou 20 ans. Heureusement, la plupart des ETF éligibles en assurance-vie ont des frais modérés. On estime qu’un TER au-dessus de 0,50 % commence à être élevé pour un ETF large. Ainsi, si plusieurs ETF suivent le même indice, il est judicieux de choisir celui aux frais les plus bas pour maximiser le rendement net.

La plupart des grands indices ont des ETF très peu chers. Par exemple, un ETF S&P 500 d’Amundi a un TER de seulement 0,15 %, un ETF World d’iShares autour de 0,20 %. À l’inverse, les ETF exotiques ou sectoriels avec des frais de 0,5 % ou plus, sont à éviter sauf en cas de conviction forte, car ils risquent d’avoir un rendement amputé par rapport à un ETF généraliste meilleur marché.

Taille et liquidité de l’ETF

La liquidité de l’ETF est un autre facteur à considérer. La liquidité se mesure au volume d’échanges et à l’écart achat/vente sur le marché. Un ETF très liquide se négocie facilement sans fort écart de prix, ce qui garantit de pouvoir investir ou désinvestir rapidement à sa valeur réelle.

En pratique, la plupart des grands ETF indiciels (World, S&P 500, Euro Stoxx 50, etc.) sont extrêmement liquides, gérant plusieurs centaines de millions ou milliards d’actifs. Par exemple, l’ETF Amundi S&P 500 gérant plus de 7 milliards € offre une excellente liquidité et a un historique solide. De même, l’ETF iShares Core MSCI World pèse plus de 80 milliards $ d’actifs, gage de confiance des investisseurs.

Par ailleurs, selon le contrat d’assurance‑vie, l’achat et la revente d’ETF peuvent ne pas générer de frais supplémentaires, contrairement aux fonds gérés activement où chaque arbitrage est facturé. En revanche, les ETF très spécialisés ou récents, avec un encours faible (quelques dizaines de millions) peuvent avoir des spreads importants ou même être fermés si le succès commercial n’est pas au rendez-vous.

Un actif sous gestion supérieur à 200 millions d’euros assure une liquidité suffisante et limite le spread entre le cours d’achat et de vente.

ETF Capitalisant de préférence

Pour une assurance-vie, il est généralement recommandé de choisir des ETF capitalisants (Acc), c’est-à-dire qui réinvestissent automatiquement les dividendes dans le fonds. Ainsi, les dividendes réinvestis créent un effet boule de neige ce qui optimise la performance.

A l'inverse, en assurance vie les ETF distributifs (qui versent des dividendes en espèces) ne présentent aucun avantage particulier, car de toute façon les sommes versées seront réinvesties dans le contrat et n’échappent pas à l’imposition (puisque toujours à l’intérieur de l’assurance-vie).

En clair, un ETF distribuant ne verse pas de cash « utile » sur le compte courant. En assurance-vie : le versement reste confiné dans l’enveloppe. Autant choisir la simplicité d’un ETF accumulatif qui gérera la réincorporation des revenus de manière transparente. Si le choix est entre les deux versions du même indice, il est recommandé de prendre la version “Acc” (Accumulating) plutôt que “Dist” (Distributing).

S'assurer de l'égibilité de l'ETF

Tous les ETF du marché ne sont pas nécessairement proposés dans le cadre d’un contrat d’assurance-vie. L’assureur établit une liste de supports éligibles (OPCVM, SCPI, ETF…) qu’il met à disposition de ses clients. Il est donc impératif de vérifier que l’ETF envisagé figure bien dans le catalogue de l'assurance-vie.

Réputation de l’émetteur

Un ETF n’est pas géré par l’assureur, mais par une société de gestion (Amundi, BlackRock iShares, Lyxor/SG, Vanguard, State Street SPDR, etc.). Les grands émetteurs internationaux disposent d’une longue expérience, d’équipes expertes et d’encours importants, ce qui inspire confiance quant au suivi rigoureux de l’indice (faible tracking error) et à la gestion des éventuelles difficultés (prêts de titres maîtrisés, liquidation si besoin dans de bonnes conditions). À l’inverse, un émetteur obscur ou peu capitalisé pourrait présenter un risque opérationnel plus important.

Quels types d’ETF peut-on loger dans une assurance-vie ?

Tous les ETF ne sont pas admissibles au sein d’une assurance-vie : ils doivent respecter certains critères réglementaires et contractuels. Voici les principaux points à connaître sur l’éligibilité des ETF en assurance-vie :

ETF conformes à la réglementation UCITS

En Europe, seuls les fonds respectant la directive OPCVM/UCITS peuvent être proposés dans les contrats d’assurance-vie. Les ETF étant des fonds cotés, la plupart des ETF européens grand public sont UCITS par construction. En revanche, cela exclut d’emblée les ETF domiciliés hors UE non conformes, comme certains ETF américains non enregistrés en Europe.

Les ETF en assurance-vie seront donc généralement des ETF UCITS européens, libellés en euros ou en devises, gérés par des sociétés reconnues (Amundi, BlackRock iShares, Lyxor/Amundi, Vanguard, etc.). Cette contrainte UCITS est une garantie de protection : elle impose des normes strictes de diversification, de transparence et de liquidité au fonds, renforçant la sécurité pour l’investisseur.

Diversification et risques contrôlés

Un ETF éligible doit éviter une trop forte concentration pour entrer dans un contrat d’assurance-vie. Par exemple, un ETF sectoriel très étroit (avec peu de valeurs) peut être refusé par l’assureur. Les assureurs ont des règles internes de sélection : ils cherchent à proposer des ETF suffisamment diversifiés pour protéger les épargnants des fluctuations extrêmes d’un seul actif.

En pratique, la plupart des ETF indiciels larges (indices actions mondiaux, régionaux, obligataires agrégés…) sont éligibles, mais des ETF exotiques ou ultra-spécialisés ne le seront pas.

Liquidité suffisante

Les ETF doivent avoir un volume d’échange et des actifs sous gestion importants pour être proposés en assurance-vie. Les contrats privilégient donc les ETF de grande taille et les plus liquides. En pratique, on retrouve souvent les ETF phares des grands émetteurs (Amundi, iShares, Vanguard…), qui gèrent plusieurs milliards d’euros, plutôt que des ETF confidentiels. Cela assure à l’investisseur une facilité d’arbitrage (on peut entrer ou sortir de l’ETF au prix du marché sans forte décote) et une valorisation fiable.

Les ETF non autorisés en assurance-vie

Par cohérence avec l’objectif de protection du capital et de diversification, certaines catégories d’ETF sont généralement exclues des contrats :

-

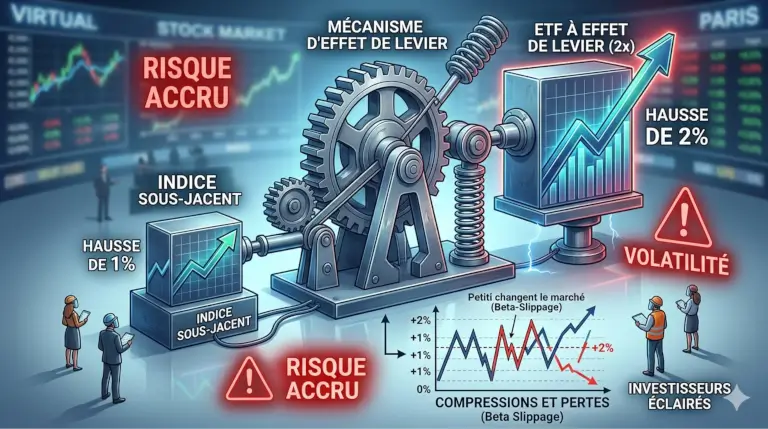

ETF à effet de levier (leveraged ETFs, qui multiplient les variations de l’indice, ex : x2 ou x3 ; trop volatils et spéculatifs pour de l’épargne long terme)

-

ETF inversés (qui montent quand le marché baisse ; conçus pour du court terme, incompatibles avec l’esprit prudent de l’assurance-vie)

-

ETF de matières premières physiques (notamment les ETF adossés à de l’or physique ou autres métaux : les assureurs les refusent souvent pour des raisons de contraintes de stockage ou de risques spécifiques)

-

ETF “exotiques” ou trop complexes (par ex. ETF sur la volatilité, stratégies très spécialisées, actifs non cotés… dont la compréhension et la liquidité posent problème)

Assurance-vie, PEA ou PER : quel est le meilleur plan pour investir en ETF ?

Le PEA : l’enveloppe idéale pour les ETF actions éligibles

Le PEA est un compte dédié aux investissements en actions européennes (ou fonds investis à 75 % en actions européennes). Il permet une exonération d’impôt sur les gains après 5 ans (seuls les prélèvements sociaux de 17,2 % restent dus lors des retraits). Le PEA est donc extrêmement avantageux fiscalement pour investir en Bourse.

Pour les ETF, si la stratégie se concentre sur des actions européennes ou des ETF PEA, le PEA est la meilleure option en termes de fiscalité (5 ans suffisent) et de frais (pas de couche de frais d’assureur).

Les meilleurs PEA sont généralement proposés par les courtiers en ligne car ils offrent souvent des frais de courtage très bas pour acheter les ETF.

En revanche, le PEA a de fortes limites : on ne peut y loger que des titres éligibles (essentiellement des actions de l’UE et certains ETF basés en UE couvrant majoritairement de l’UE). Cela exclut beaucoup d’ETF mondiaux ou thématiques : par exemple, un ETF S&P 500 classique n’est pas éligible PEA (car trop axé hors Europe). Il existe bien quelques ETF “monde” ou émergents PEA (construits pour respecter le quota UE), mais l’offre est restreinte. Par ailleurs, le PEA ne permet pas d’investir en ETF obligataires ni en SCPI, etc. Enfin, le PEA est plafonné (on ne peut verser plus de 150 000 € sur un PEA par personne).

En résumé : le PEA est préférable afin d'optimiser au maximum les frais et la fiscalité pour investir en ETF actions éligibles.

L’assurance-vie : l'option polyvalente et internationale

La différence entre le PEA et l'assurance vie est que l’assurance-vie, comme on l’a vu, permet d’investir dans une très large gamme d’ETF (monde, US, émergents, obligations, etc. aucune restriction géographique du moment que l’ETF est UCITS) tout en profitant d’une fiscalité favorable après 8 ans et d’une souplesse (retraits possibles à tout moment, même si fiscalité avant 8 ans).

Choisir l’assurance-vie est la meilleure option pour diversifier au niveau mondial, accéder à des ETF obligataires ou sectoriels non dispo en PEA, ou encore pour un objectif de transmission patrimoniale optimisée.

De plus, l’assurance-vie permet la gestion pilotée (déléguer la gestion des ETF), ce que ne propose pas le PEA

En contrepartie, la fiscalité est un peu moins avantageuse qu’un PEA (il faut 8 ans pour atteindre les pleins bénéfices, et il y a toujours les prélèvements sociaux à la sortie), et il y a les frais de gestion du contrat à payer chaque année (~0,5 %). Toutefois, en choisissant un bon contrat peu cher, l’écart se réduit.

Le PER : pour préparer la retraite avec avantage fiscal immédiat

Le Plan Épargne Retraite est un nouveau venu qui remplace l’ancien PERP/Madelin.

Investir des ETF via un PER est possible sur certains PER individuels modernes (là encore via des unités de compte en ETF). L’intérêt du PER est la déduction fiscale des versements du revenu imposable, ce qui peut procurer une économie d’impôt significative à l’entrée.

Cet avantage est toutefois contrebalancé par une contrainte : l’épargne est bloquée jusqu’à la retraite (sauf rares exceptions comme l’achat de la résidence principale ou accident de la vie).

Fiscalement, à la sortie, les sommes sont imposées (différemment selon capital ou rente, et avec abattement de 30 % sur la rente).

En résumé, le PER convient si l'objectif principal est la retraite pour chercher une réduction d’impôt immédiate sur les revenus. Ce n’est pas un support liquide ni flexible comme l’assurance-vie ou le PEA. On peut dire que PER et assurance-vie sont complémentaires : le PER pour défiscaliser et préparer la retraite, l’assurance-vie pour des projets à moyen/long terme avec plus de liberté de sortie (éducation des enfants, achat immobilier, complément de revenus, transmission héritiers…).

Compte-titres ordinaire (CTO)

Il est possible d'acheter n’importe quel ETF (UCITS ou même US) sur un compte-titres ordinaire, sans plafond ni blocage. Cependant, fiscalement, le CTO est le moins avantageux (imposition chaque année des dividendes et à 30 % des plus-values réalisées). Il reste utile pour accéder à des ETF très spécifiques non disponibles en AV/PEA (ex : ETF amériques non UCITS, ETF matières premières particulières…), mais pour la majorité des investisseurs particuliers français, l’assurance-vie et le PEA couvrent la plupart des besoins tout en offrant de substantiels avantages fiscaux.

Quels sont les risques des ETF en assurance vie ?

Risque de concentration

En choisissant des ETF très ciblés (pays unique, secteur unique), cela augmente le risque d'exposition spécifique élevé. Un ETF sectoriel tech ou santé, un ETF pays émergent unique, etc., peuvent souffrir fortement si le secteur/pays traverse une crise. Par exemple, un ETF Chine peut perdre lourdement en cas de problèmes économiques en Chine, indépendamment du reste du monde.

Il convient donc d'utiliser des ETF larges (monde, régions entières) puis ne mettre sur des ETF spécialisés qu’une portion limitée du portefeuille. On peut aussi choisir des ETF “multi-secteurs” (comme MSCI World ou Stoxx 600) plutôt que des trackers mono-secteur, sauf pour une part spéculative assumée.

Risque lié au contrat lui-même

Tous les contrats n’offrent pas une large sélection d’ETF. Certains ne proposent qu'un choix très limité et cela peut donc freiner diversification ou forcer à choisir des fonds actifs plus chers en l’absence d’ETF voulu.

D’autre part, le risque de défaillance de l’assureur est faible mais non nul. En cas de faillite de l’assureur vie, un fonds de garantie protège les épargnants jusqu’à 70 000 € par assuré. Au-delà, on dépend de la reprise du portefeuille par un autre assureur. Il est donc prudent de ne pas concentrer des montants très élevés (>70 k€) sur un seul contrat si on veut couvrir ce risque extrême, ou de se limiter aux assureurs de tout premier plan.

FAQ

Les ETF logés dans l’assurance-vie suivent la fiscalité propre à l’assurance-vie, quel que soit le support. Cela signifie que tant qu'il n'est pas fait de retrait, ni impôt ni prélèvements sociaux sur les gains générés (dividendes, plus-values latentes) ne sont à payer. Les plus-values s’accumulent en franchise d’impôt. Lorsque vous effectuez un rachat (retrait partiel), seul la part de gain dans le montant retiré est taxée. La fiscalité dépend alors de l’ancienneté du contrat : si votre contrat a moins de 8 ans, la part de gains retirée est imposée au PFU de 30 % (flat tax, prélèvements sociaux inclus) sauf option pour le barème. Si le contrat a plus de 8 ans, vous bénéficiez d’un abattement annuel de 4 600 € (célibataire) ou 9 200 € (couple) sur les gains retirés, puis les gains au-delà sont taxés à 7,5 % + 17,2 % sociaux, soit 24,7 % (sur la quote-part < 150k€ de primes versées, puis 30 % au-delà).

En clair : après 8 ans, l’imposition est allégée et souvent nulle si vos retraits restent sous l’abattement. Notons que les dividendes des ETF distribuants sont traités comme des gains à l’intérieur de l’assurance-vie : pas d’imposition immédiate, ils viennent juste augmenter la valorisation du contrat ou sont réinvestis. Enfin, en cas de décès, la transmission aux bénéficiaires est exonérée de droits de succession jusqu’à 152 500 € par bénéficiaire (prélèvement forfaitaire de 20 % au-delà).

En résumé, les ETF en assurance-vie ne subissent aucune imposition tant qu’aucun rachat n’est fait, et à la sortie ils bénéficient du régime très doux de l’assurance-vie (surtout après 8 ans).

De nombreux contrats proposent à la fois des fonds classiques (OPCVM gérés activement) et des ETF (gestion passive). Le choix dépend de votre conviction envers la gestion active vs passive. Les ETF ont pour eux des frais beaucoup plus faibles (souvent 0,2 % vs 1,5–2 % pour un OPCVM) et une transparence totale (on sait exactement l’indice suivi).

Sur la durée, la plupart des fonds actifs ne parviennent pas à battre leur indice de référence net de frais, surtout sur les grandes capitalisations. C’est pourquoi de plus en plus d’épargnants privilégient les ETF indiciels pour le noyau du portefeuille (marchés développés, etc.), afin d’obtenir la performance du marché à moindre coût.

Les OPCVM actifs peuvent garder un intérêt pour diversifier ou cibler des segments où le gérant peut apporter de la valeur (petites cap, thématiques pointues, gestion flexible, etc.), ou si vous croyez en un gérant star en particulier. Mais gardez à l’esprit qu’avec un fonds actif vous payez des frais élevés chaque année, qui grèvent la performance (2 % de frais annuels, c’est -2 % sur votre rendement, soit potentiellement la différence entre +5 % et +3 % net).

En assurance-vie, rien ne vous empêche de mixer : par exemple un fonds euro + 2 ETF + 1 fonds actif. Toutefois, de plus en plus d’études et de pratiques tendent à recommander une allocation majoritairement en ETF, surtout sur les grandes zones (USA, Europe, monde) où les marchés sont efficients. En bref : les ETF sont souvent à privilégier pour leur efficacité coûts/performance, et les fonds OPCVM peuvent intervenir en complément ou pour répondre à des besoins non couverts par des ETF (ex : un fonds small cap France si pas d’ETF équivalent, un fonds immobilier non coté, etc.).

L’important est de bien comparer ce qui est comparable : ne payez pas 2 % de frais pour un fonds qui fait à peine la même chose qu’un ETF World à 0,2 % ! Si vous trouvez un OPCVM avec une approche vraiment différente ou une performance régulière après frais, alors pourquoi pas le mélanger.

Les ETF adossés à l’or physique (souvent appelés ETC ou trackers or) posent un cas particulier. En général, les ETF de matières premières physiques comme l’or ne sont pas éligibles aux contrats d’assurance-vie français pour des raisons réglementaires et de risque. La plupart des assureurs ne référencent pas ces produits, ou éventuellement via des fonds communs dédiés. Cependant, certaines assurances-vie luxembourgeoises ou contrats haut de gamme offrent des “trackers or” (souvent sous forme de certificats indexés sur l’or, qui ne sont pas des OPCVM mais des titres vifs). Mais c’est loin d’être courant.

Pour investir sur l’or via l'assurance-vie, deux solutions : soit passer par un ETF or “synthétique” (rare, car UCITS impose 100 % collatéral, etc. peu de trackers or UCITS existent, peut-être un ou deux, à vérifier sur le contrat), soit investir indirectement via un fonds actions or (par exemple un ETF sur les mines d’or, ou un fonds de producteurs d’or).

Par exemple, il existe des ETF “Gold Miners” (actions de sociétés aurifères) éligibles. Bien sûr, ce n’est pas la même chose que détenir du métal jaune : c’est plus risqué car corrélé aux marchés actions et aux aléas des sociétés. En résumé, un ETF or physique pur (qui détient des lingots) ne sera généralement pas disponible dans l'assurance-vie standard.

Donc l’or se détient plutôt en direct ou via un ETC sur CTO.

À ce jour (début 2026), il n’existe pas d’ETF Bitcoin au sens UCITS en Europe, uniquement des ETN/ETP non structurés en fonds, ce qui les rend inéligibles aux assurances-vie classiques. Donc les contrats français standards ne proposent pas d’ETF Bitcoin directement. Quelques assureurs ont commencé à offrir une exposition crypto via des unités de compte dédiées (par exemple des fonds “crypto actifs” ou des certificats qui suivent le BTC, sur des contrats très spécifiques). Mais c’est loin d’être généralisé et souvent réservé à des contrats luxembourgeois ou des contrats français haut de gamme avec mandat de gestion.

En pratique, pour mettre de la crypto dans l'assurance-vie, les options sont encore limitées. Cela pourra évoluer si des ETF Bitcoin au format fonds voient le jour et sont autorisés en Europe. En attendant, investir en crypto se fait plutôt en dehors de l’assurance-vie, via des plateformes dédiées ou des ETP sur CTO. Les cryptos sont extrêmement volatils ; l’assurance-vie n’est peut-être pas l’endroit idéal pour un actif aussi risqué (et les assureurs l’ont bien compris, d’où leur frilosité).

Vous avez le choix entre piloter vous-même vos ETF ou déléguer la gestion à un professionnel. En gestion libre, vous allez sélectionner sur l’interface de votre contrat les ETF souhaités, décider des montants/du pourcentage alloué à chacun, et effectuer les arbitrages (achats/ventes) quand bon vous semble. C’est plus impliquant, mais cela donne la maîtrise totale du portefeuille. Cette approche convient si vous aimez suivre les marchés. Elle a aussi l’avantage d’être sans surcoût : aucun frais de mandat, seulement les frais de base du contrat et des ETF.

À l’inverse, la gestion pilotée signifie confier les rênes à un gérant : soit la banque/assureur via un mandat, soit un robo-advisor en ligne. Vous indiquerez votre profil (prudent, équilibré, dynamique…) et éventuellement des préférences, puis le gestionnaire construira une allocation d’ETF pour vous et s’occupera de la faire évoluer. L’avantage, c’est le gain de temps et l’expertise : on s’appuie sur des professionnels ou des algorithmes rodés. C’est utile si vous n’êtes pas à l’aise ou disponible pour gérer activement. Le désavantage, ce sont les frais additionnels : typiquement +0,5 % à +1 % par an pour la gestion pilotée. Sur le long terme, ces frais peuvent rogner la performance (mais certains estiment qu’un gérant évitera aussi des erreurs coûteuses, ce qui compense).

Comment investir dans les ETF étape par étape ?

Définition, fonctionnement et liste des meilleurs leveraged ETF

Meilleur PEA 2026 : comparatif des 10 meilleures offres

"Ce matériel est une communication marketing au sens de l'art. 24, paragraphe 3, de la directive 2014/65 /UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d'instruments financiers et modifiant la directive 2002/92 /CE et la directive 2011/61 /UE (MiFID II). La communication marketing n'est pas une recommandation d'investissement ou une information recommandant ou suggérant une stratégie d'investissement au sens du règlement (UE) n°596/2014 du Parlement européen et du Conseil du 16 avril 2014 sur les abus de marché (règlement sur les abus de marché) et abrogeant la directive 2003/6 / CE du Parlement européen et du Conseil et directives 2003/124 / CE, 2003/125 / CE et 2004/72 / CE de la Commission et règlement délégué (UE) 2016/958 de la Commission du 9 mars 2016 complétant le règlement (UE) n°596/2014 du Parlement européen et du Conseil en ce qui concerne les normes techniques de réglementation relatives aux modalités techniques de présentation objective de recommandations d'investissement ou d'autres informations recommandant ou suggérant une stratégie d'investissement et pour la divulgation d'intérêts particuliers ou d'indications de conflits d'intérêt ou tout autre conseil, y compris dans le domaine du conseil en investissement, au sens de la loi du 29 juillet 2005 sur le commerce des instruments financiers. (c.-à-d. Journal des Lois 2019, point 875, tel que modifié). L’ensemble des informations, analyses et formations dispensées sont fournies à titre indicatif et ne doivent pas être interprétées comme un conseil, une recommandation, une sollicitation d’investissement ou incitation à acheter ou vendre des produits financiers. XTB ne peut être tenu responsable de l’utilisation qui en est faite et des conséquences qui en résultent, l’investisseur final restant le seul décisionnaire quant à la prise de position sur son compte de trading XTB. Toute utilisation des informations évoquées, et à cet égard toute décision prise relativement à une éventuelle opération d’achat ou de vente de CFD, est sous la responsabilité exclusive de l’investisseur final. Il est strictement interdit de reproduire ou de distribuer tout ou partie de ces informations à des fins commerciales ou privées. Les performances passées ne sont pas nécessairement indicatives des résultats futurs, et toute personne agissant sur la base de ces informations le fait entièrement à ses risques et périls. Les CFD sont des instruments complexes et présentent un risque élevé de perte rapide en capital en raison de l'effet de levier. 74% de comptes d'investisseurs de détail perdent de l'argent lors de la négociation de CFD avec ce fournisseur. Vous devez vous assurer que vous comprenez comment les CFD fonctionnent et que vous pouvez vous permettre de prendre le risque probable de perdre votre argent. Avec le Compte Risque Limité, le risque de pertes est limité au capital investi."