Debt-to-Equity (D/E) ratio mengukur seberapa besar operasi perusahaan didanai oleh utang dibandingkan modal pemegang saham. Artikel ini membahas cara menghitung D/E ratio, cara menginterpretasikannya dalam konteks industri yang berbeda, hubungannya dengan pertumbuhan dan risiko finansial, red flag yang perlu diwaspadai, serta metrik pelengkap yang perlu dianalisis bersama D/E untuk gambaran keuangan yang lebih lengkap.

Debt-to-Equity (D/E) ratio mengukur seberapa besar operasi perusahaan didanai oleh utang dibandingkan modal pemegang saham. Artikel ini membahas cara menghitung D/E ratio, cara menginterpretasikannya dalam konteks industri yang berbeda, hubungannya dengan pertumbuhan dan risiko finansial, red flag yang perlu diwaspadai, serta metrik pelengkap yang perlu dianalisis bersama D/E untuk gambaran keuangan yang lebih lengkap.

Pertumbuhan bisnis sering diukur dari revenue atau market share. Namun kecerdasan sejati dalam keuangan korporat terletak pada bagaimana sebuah perusahaan mendanai pertumbuhan tersebut dan seberapa banyak utang yang dilibatkan. Di sinilah Debt-to-Equity ratio menjadi salah satu metrik paling kritis yang perlu dipahami setiap investor.

Dalam artikel ini akan dibahas definisi dan cara menghitung D/E ratio, komponen utang dan ekuitas yang membentuknya, cara menginterpretasikannya dalam konteks industri, hubungannya dengan pertumbuhan dan risiko, red flag yang perlu diwaspadai, perbandingan antar jenis investasi, serta metrik pelengkap yang perlu dianalisis bersama D/E.

Apa Itu Debt-to-Equity Ratio?

D/E ratio adalah ukuran financial leverage perusahaan, dihitung dengan membagi total liabilitas dengan ekuitas pemegang saham. Ia memberikan gambaran instan tentang seberapa besar operasi perusahaan didanai oleh utang versus modal pemiliknya.

Rumus: D/E Ratio = Total Liabilitas / Ekuitas Pemegang Saham

Total Liabilitas umumnya mencakup kewajiban jangka pendek seperti utang dagang dan pinjaman jangka pendek, serta kewajiban jangka panjang seperti obligasi dan pinjaman bank jangka panjang.

Ekuitas Pemegang Saham merepresentasikan nilai residual aset setelah semua kewajiban dilunasi mencakup modal yang dikontribusikan pemegang saham dan retained earnings.

Contoh: Jika perusahaan memiliki total liabilitas $10 juta dan ekuitas pemegang saham $5 juta, D/E ratio-nya adalah 2,0 artinya untuk setiap dollar ekuitas, perusahaan memiliki dua dollar utang.

Mengapa D/E Ratio Penting?

Utang bukan sesuatu yang inheren buruk. Penggunaan utang yang cerdas justru bisa meningkatkan return, terutama ketika biaya pinjaman lebih rendah dari return yang dihasilkan aset yang dibeli dengan utang tersebut inilah esensi financial leverage yang positif.

Namun utang yang berlebihan bisa melumpuhkan perusahaan, mendorongnya ke arah kebangkrutan jika kondisi ekonomi memburuk atau suku bunga naik. S&P 500 mencatatkan D/E rata-rata sekitar 1,5–2,0 selama satu dekade terakhir, namun angka ini sangat bervariasi antar sektor.

Yang terpenting bukan hanya angkanya melainkan mengapa perusahaan memiliki utang tersebut. Apakah untuk ekspansi agresif ke pasar baru, atau sekadar untuk menutupi biaya operasional akibat penjualan yang buruk? Konteksnya membuat perbedaan yang sangat besar.

Komponen Utang dan Ekuitas

Memahami Utang: Jangka Pendek vs Jangka Panjang

Current Liabilities (Kewajiban Lancar): Kewajiban yang jatuh tempo dalam satu tahun utang dagang, pinjaman jangka pendek, deferred revenue, dan porsi jangka pendek dari utang jangka panjang.

Non-Current Liabilities (Utang Jangka Panjang): Kewajiban yang jatuh tempo lebih dari satu tahun pinjaman bank jangka panjang, obligasi, dan deferred tax liabilities. Jenis utang ini sering digunakan untuk mendanai capital expenditure signifikan atau akuisisi strategis.

Dari perspektif analitis, proporsi yang tinggi dari utang jangka pendek bisa mengindikasikan masalah likuiditas yang segera, sementara utang jangka panjang yang terstruktur dengan baik dan digunakan untuk aset produktif bisa menjadi tanda pertumbuhan strategis.

Ekuitas: Modal dan Retained Earnings

Ekuitas pemegang saham umumnya terdiri dari nilai nominal saham yang diterbitkan, Additional Paid-in Capital (APIC) jumlah yang dibayar pemegang saham di atas nilai nominal, dan retained earnings akumulasi profit yang belum didistribusikan sebagai dividen.

Perusahaan dengan retained earnings yang substansial sering menunjukkan disiplin finansial yang superior dan kapasitas untuk pertumbuhan internal tanpa terus-menerus bergantung pada pendanaan eksternal tanda model bisnis yang sehat dan mandiri.

Menginterpretasikan D/E Ratio

Berapa D/E yang "Baik"?

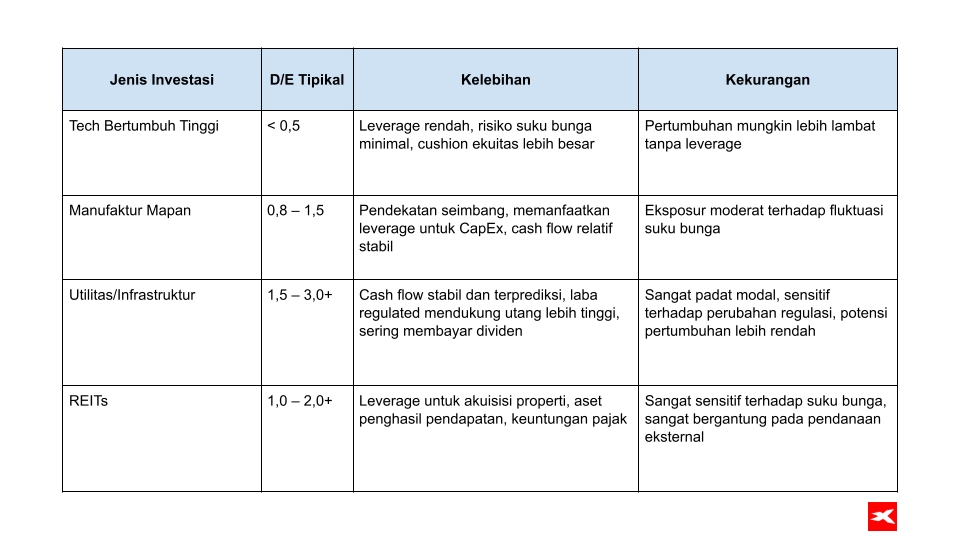

Tidak ada jawaban universal sangat bergantung pada industri. Ratio sekitar 1,0–1,5 sering dianggap sehat untuk banyak perusahaan yang sudah mapan, mengindikasikan keseimbangan antara utang dan ekuitas. Namun beberapa sektor beroperasi secara alami dengan utang yang lebih tinggi:

Industri padat modal seperti utilitas atau manufaktur sering memiliki D/E 2,0–3,0 atau lebih karena membutuhkan investasi masif dalam infrastruktur atau mesin yang biasanya didanai oleh utang.

Perusahaan teknologi atau bisnis berbasis layanan biasanya memiliki D/E lebih rendah sering di bawah 0,5–1,0 karena tidak membutuhkan aset tetap yang besar dan bisa beroperasi dengan lebih banyak equity financing.

Sebagai panduan umum, D/E di atas 2,0 biasanya memerlukan pengawasan lebih ketat. Ini mengindikasikan perusahaan sangat bergantung pada utang untuk mendanai asetnya, yang bisa meningkatkan eksposur terhadap risiko suku bunga dan tekanan finansial saat ekonomi melemah.

Contoh Perhitungan

Perusahaan A — pengembang software:

Total Liabilitas: $25 juta

Ekuitas Pemegang Saham: $100 juta

D/E Ratio = 0,25

Perusahaan B — perusahaan konstruksi:

Total Liabilitas: $150 juta

Ekuitas Pemegang Saham: $75 juta

D/E Ratio = 2,0

Ratio 0,25 Perusahaan A mencerminkan model bisnis yang asset-light. Ratio 2,0 Perusahaan B lebih tinggi namun lebih umum untuk perusahaan konstruksi yang membutuhkan peralatan signifikan dan sering menggunakan project financing. Keduanya tidak "buruk" tanpa konteks kuncinya adalah memahami mengapa angkanya seperti itu.

D/E Sebagai Pendorong Pertumbuhan dan Indikator Risiko

Leverage untuk Pertumbuhan: Pedang Bermata Dua

Meminjam pada suku bunga tertentu untuk berinvestasi dalam proyek yang menghasilkan return lebih tinggi bisa mempercepat pertumbuhan dan meningkatkan ROE inilah esensi positive financial leverage. Jika perusahaan bisa meminjam pada 5% dan berinvestasi dalam lini produk baru yang menghasilkan ROI 15%, pemegang saham mendapatkan manfaat yang besar.

Namun jika proyek underperform, atau jika suku bunga tiba-tiba naik seperti yang terjadi dalam beberapa tahun terakhir, utang yang sama bisa dengan cepat menjadi beban. Penurunan kecil bisa diperbesar menjadi krisis signifikan yang menggerus kepercayaan investor dan harga saham.

Red Flag yang Perlu Diwaspadai

D/E yang naik cepat selama beberapa kuartal: Tidak selalu buruk, namun mengindikasikan peningkatan risiko. Apakah untuk pertumbuhan berkelanjutan atau sekadar untuk bertahan?

D/E jauh di atas rata-rata industri: Jika semua peers memiliki ratio 0,8 dan perusahaan yang dievaluasi memiliki 2,5, diperlukan alasan yang sangat kuat untuk deviasi tersebut.

D/E tinggi dikombinasikan dengan revenue yang menurun atau margin yang menyusut: Kombinasi berbahaya yang mengindikasikan perusahaan kesulitan melayani utangnya.

Cash flow operasional yang lemah: Perusahaan mungkin terlihat baik di atas kertas, namun jika tidak menghasilkan cukup kas dari operasi inti untuk membayar utangnya, D/E yang tinggi adalah bom waktu.

Perbandingan Jenis Investasi Berdasarkan D/E

Strategi portfolio diversification yang baik mempertimbangkan perusahaan dengan berbagai profil D/E, disesuaikan dengan toleransi risiko personal. Saham tech dengan D/E rendah mungkin menawarkan potensi pertumbuhan eksplosif namun lebih volatil, sementara saham utilitas dengan D/E tinggi memberikan return yang lebih stabil dan berorientasi dividen.

Kesalahan Umum dalam Menggunakan D/E

Mengabaikan Norma Industri

Ini adalah kesalahan terbesar. Menilai D/E ratio bank dibandingkan perusahaan software adalah perbandingan yang tidak relevan. Bank secara rutin memiliki D/E di atas 10,0 karena bisnis inti mereka memang berbasis utang deposito adalah kewajiban. D/E tinggi dalam perbankan adalah normal; dalam ritel, ini bisa menjadi sinyal masalah serius.

Mengandalkan D/E Secara Terisolasi

D/E ratio menunjukkan seberapa banyak utang yang dimiliki perusahaan relatif terhadap ekuitasnya, namun tidak menunjukkan apakah perusahaan mampu membayar utang tersebut. Untuk itu, diperlukan liquidity ratios seperti current ratio dan quick ratio, serta solvency ratios seperti interest coverage ratio dan debt-to-asset ratio.

Mengabaikan Faktor Kualitatif

Angka menceritakan sebagian cerita, namun narasi sama pentingnya. Bagaimana kualitas manajemen? Apa strategi mereka dalam mengelola utang? Kondisi ekonomi makro seperti apa yang sedang dihadapi? Bahkan perusahaan dengan tingkat utang moderat bisa menghadapi tantangan signifikan selama perlambatan ekonomi.

Metrik Pelengkap yang Perlu Dianalisis Bersama D/E

Debt-to-Asset Ratio

Debt-to-Asset Ratio = Total Liabilitas / Total Aset

Metrik ini menunjukkan proporsi aset perusahaan yang didanai oleh utang. Ratio 0,5 berarti separuh aset perusahaan didanai oleh kreditur. Membandingkan D/E dengan debt-to-asset ratio memberikan perspektif leverage yang lebih nuanced.

Interest Coverage Ratio

Interest Coverage Ratio = EBIT / Beban Bunga

Metrik ini mengukur kemampuan perusahaan menutup pembayaran bunganya dengan operating income. Ratio di bawah 1,5–2,0 sering mengindikasikan bahwa perusahaan mungkin kesulitan membayar bunganya — red flag utama terlepas dari D/E ratio-nya.

Cash Flow from Operations

Pada akhirnya, utang dibayar dengan kas. Cash flow from operations dalam cash flow statement adalah salah satu indikator terpenting. Perusahaan mungkin terlihat baik di income statement dan balance sheet, namun jika tidak menghasilkan cukup free cash flow dari operasi untuk menutup kewajiban utangnya, posisinya sangat rapuh. Cash flow yang positif, konsisten, dan tumbuh adalah fondasi dari entitas yang sehat dalam melayani utangnya.

Langkah Praktis untuk Investor

Hitung sendiri, jangan hanya baca: Tarik balance sheet langsung dari halaman investor relations perusahaan atau penyedia data keuangan untuk memahami dari mana angka-angka berasal.

Analisis tren: Perhatikan D/E ratio selama beberapa tahun. Apakah stabil, meningkat, atau menurun? Tren konsisten sering lebih mengungkapkan dari satu data point tunggal.

Perbandingan dengan peers: Benchmark perusahaan terhadap kompetitor terdekatnya. Apakah ia outlier? Jika ya, mengapa?

Analisis terintegrasi: Kombinasikan D/E dengan rasio lain likuiditas, profitabilitas, dan cash flow. D/E yang tinggi mungkin bisa diterima jika interest coverage ratio sangat kuat dan cash flow robust.

Kesimpulan

D/E ratio jauh lebih dari sekadar angka ia adalah jendela menuju filosofi keuangan perusahaan dan toleransinya terhadap risiko. Ia merepresentasikan garis tipis antara leverage untuk pertumbuhan agresif dan pemeliharaan struktur keuangan yang berkelanjutan.

Dengan memahami metrik ini, komponen-komponennya, dan konteks industrinya, investor bisa membuat keputusan yang lebih terinformasi mengidentifikasi perusahaan yang membangun nilai berkelanjutan versus yang sekadar menumpuk risiko. Kombinasikan analisis D/E dengan metrik keuangan kunci lainnya dan pemahaman mendalam tentang industri untuk membangun portfolio investasi yang lebih robust dan seimbang.

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

FAQ

D/E ratio mengukur proporsi pendanaan utang terhadap ekuitas dalam struktur modal perusahaan. Dihitung dengan membagi total liabilitas dengan ekuitas pemegang saham, ia menunjukkan seberapa besar operasi perusahaan bergantung pada utang versus modal pemilik.

Tidak ada angka universal yang berlaku untuk semua perusahaan. Ratio 1,0–1,5 sering dianggap sehat untuk perusahaan mapan di banyak industri. Namun industri padat modal seperti utilitas bisa memiliki D/E 2,0–3,0+ secara normal, sementara perusahaan teknologi umumnya beroperasi di bawah 0,5–1,0. Selalu bandingkan dengan rata-rata industri.

Tidak necessarily. D/E yang tinggi dalam industri yang memang padat modal dan memiliki cash flow stabil seperti utilitas atau infrastruktur — adalah hal yang normal. Yang berbahaya adalah D/E tinggi yang dikombinasikan dengan cash flow lemah, margin yang menyusut, atau revenue yang menurun.

Interest Coverage Ratio untuk menilai kemampuan membayar bunga, Cash Flow from Operations untuk menilai likuiditas nyata, Current Ratio dan Quick Ratio untuk menilai kesehatan likuiditas jangka pendek, dan Debt-to-Asset Ratio untuk perspektif leverage yang berbeda.

Dengan meminjam pada suku bunga tertentu untuk berinvestasi dalam proyek yang menghasilkan return lebih tinggi, perusahaan bisa mempercepat pertumbuhan tanpa harus menerbitkan saham baru yang akan mendilusi kepemilikan pemegang saham yang ada. Ini adalah positive financial leverage — namun bekerja baik hanya jika return dari investasi secara konsisten melampaui biaya pinjaman.

Cara Memilih Platform Options Trading Terbaik

Moving Average: Potensi yang Sering Terlewat oleh Trader

Forward Guidance: Sinyal CEO tentang Prospek Perusahaan

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.