ATR adalah singkatan dari Average True Range, yaitu indikator teknikal yang mengukur tingkat volatilitas pasar berdasarkan True Range dalam periode tertentu. ATR tidak menunjukkan arah naik atau turun harga, tetapi membantu trader memperkirakan besarnya pergerakan, menentukan jarak stop loss, dan menyesuaikan manajemen risiko dengan kondisi pasar.

ATR adalah singkatan dari Average True Range, yaitu indikator teknikal yang mengukur tingkat volatilitas pasar berdasarkan True Range dalam periode tertentu. ATR tidak menunjukkan arah naik atau turun harga, tetapi membantu trader memperkirakan besarnya pergerakan, menentukan jarak stop loss, dan menyesuaikan manajemen risiko dengan kondisi pasar.

Poin Penting

- Average True Range mengukur volatilitas, bukan arah pergerakan harga, sehingga membantu menunjukkan apakah pergerakan harga menjadi lebih besar atau lebih kecil tanpa memberikan sinyal beli atau jual.

- Indikator ini dibangun dari True Range dan umumnya menggunakan pengaturan 14 periode, sehingga mampu menangkap pergerakan harga harian maupun gap antar sesi perdagangan.

- ATR terutama digunakan sebagai alat manajemen risiko, khususnya untuk menentukan level stop loss, memperkirakan rentang pergerakan harga, dan menyesuaikan ukuran posisi berdasarkan volatilitas pasar.

Apa Itu Indikator Average True Range (ATR)?

ATR pertama kali diperkenalkan oleh J. Welles Wilder Jr. pada 1978 melalui bukunya New Concepts in Technical Trading Systems, sebagai upaya membaca perilaku pergerakan harga secara lebih objektif. Wilder melihat rentang harga sebagai ukuran langsung volatilitas: selisih yang lebih lebar antara harga tertinggi dan terendah menandakan volatilitas meningkat dan potensi munculnya tren, sementara rentang yang menyempit mengindikasikan melemahnya momentum dan kemungkinan pembalikan arah.

Konsep ini kemudian disempurnakan menjadi True Range, yang turut memperhitungkan jarak antara harga penutupan sebelumnya dan harga ekstrem saat ini. Pendekatan ini membuat ATR mampu menangkap gap harga akibat berita di luar jam perdagangan, sesuatu yang tidak tertangkap oleh rentang high-low biasa. Karena seluruh perhitungannya berbasis data historis, ATR tergolong indikator lagging: bukan alat prediksi, melainkan cara membaca kondisi volatilitas yang sudah terjadi. Dalam praktiknya, trader memanfaatkan ATR untuk menentukan stop loss, mengatur ukuran posisi sesuai volatilitas terkini, dan membandingkan aktivitas pasar antar-aset atau timeframe.

Bagi pemula, ATR menawarkan cara sederhana membaca kondisi pasar tanpa perlu mengandalkan interpretasi visual grafik semata. Bagi trader yang lebih berpengalaman, ATR bekerja paling baik sebagai alat pendukung karena tidak menghasilkan sinyal beli/jual secara mandiri, sehingga umum dikombinasikan dengan indikator tren atau momentum seperti Bollinger Bands. Menurut Sharon Yamanaka dalam Working Money: Average True Range, J. Welles Wilder bahkan menjadikan ATR sebagai dasar sistem volatilitas miliknya sendiri, Parabolic Stop and Reverse (SAR), yang menghasilkan sinyal masuk dan keluar pasar.

Tahukah Anda?

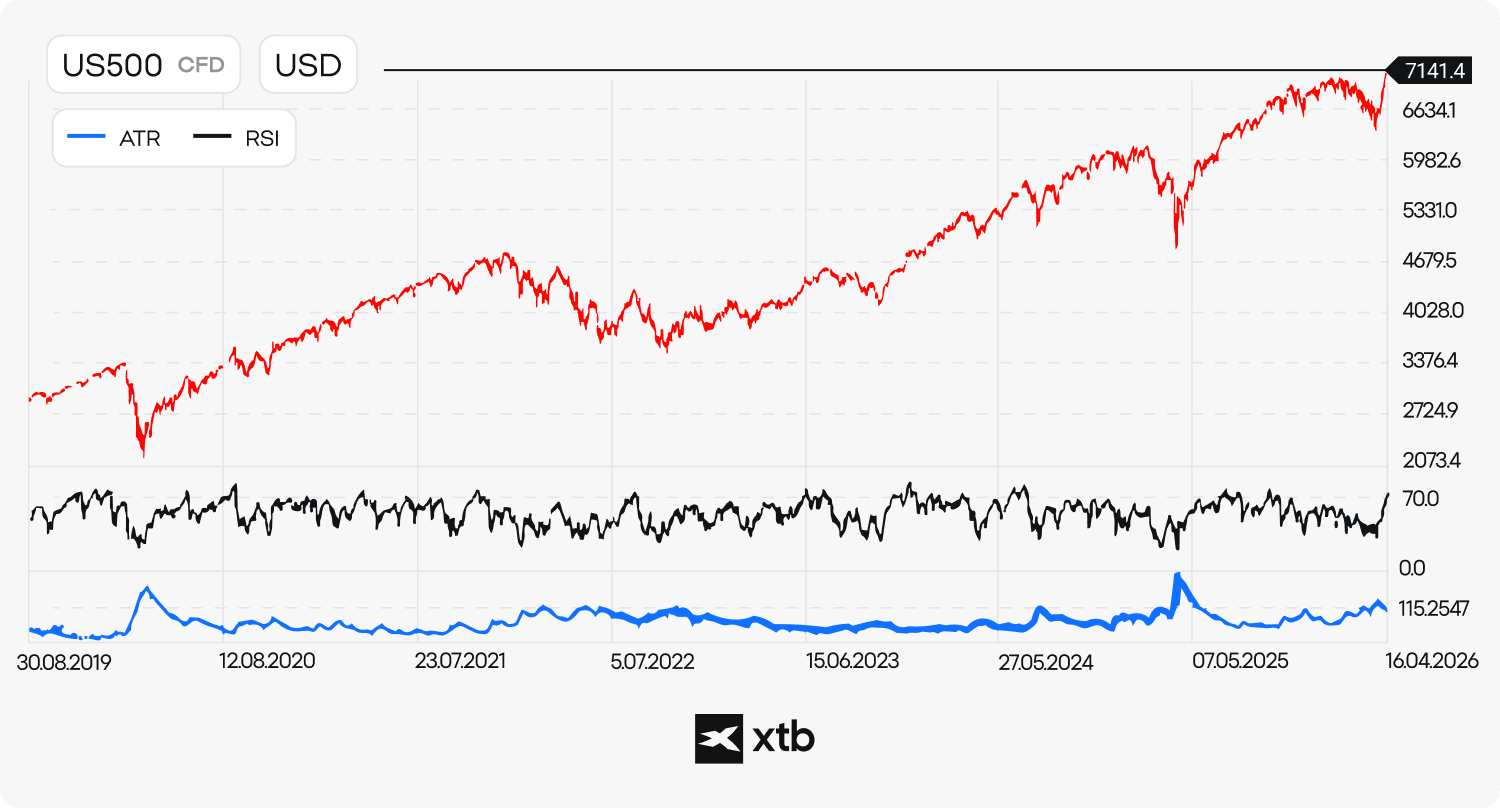

ATR mencapai level ekstrem selama kepanikan pasar saham seperti Krisis Keuangan Global 2008, pandemi COVID-19 tahun 2020, dan aksi jual yang dipicu tarif perdagangan pada tahun 2025.

ATR sering mencapai level yang sangat tinggi selama guncangan pasar besar ketika pergerakan harga jauh melampaui kondisi normal. Karena ATR mengukur besarnya pergerakan harga, indikator ini secara alami meningkat selama periode ketidakpastian yang tinggi.

Dalam praktiknya, ATR biasanya meningkat jauh lebih cepat saat pasar mengalami penurunan tajam dibandingkan saat pasar bullish mencapai puncak. Nilai ATR yang sangat tinggi atau sangat rendah terkadang dapat digunakan sebagai petunjuk kontrarian, tetapi tidak boleh dijadikan sinyal tunggal untuk mengambil keputusan investasi. Kinerja masa lalu bukan merupakan indikator hasil di masa depan.

Sumber: Platform XTB

Bagaimana Average True Range Dihitung? Penjelasan Rumus ATR

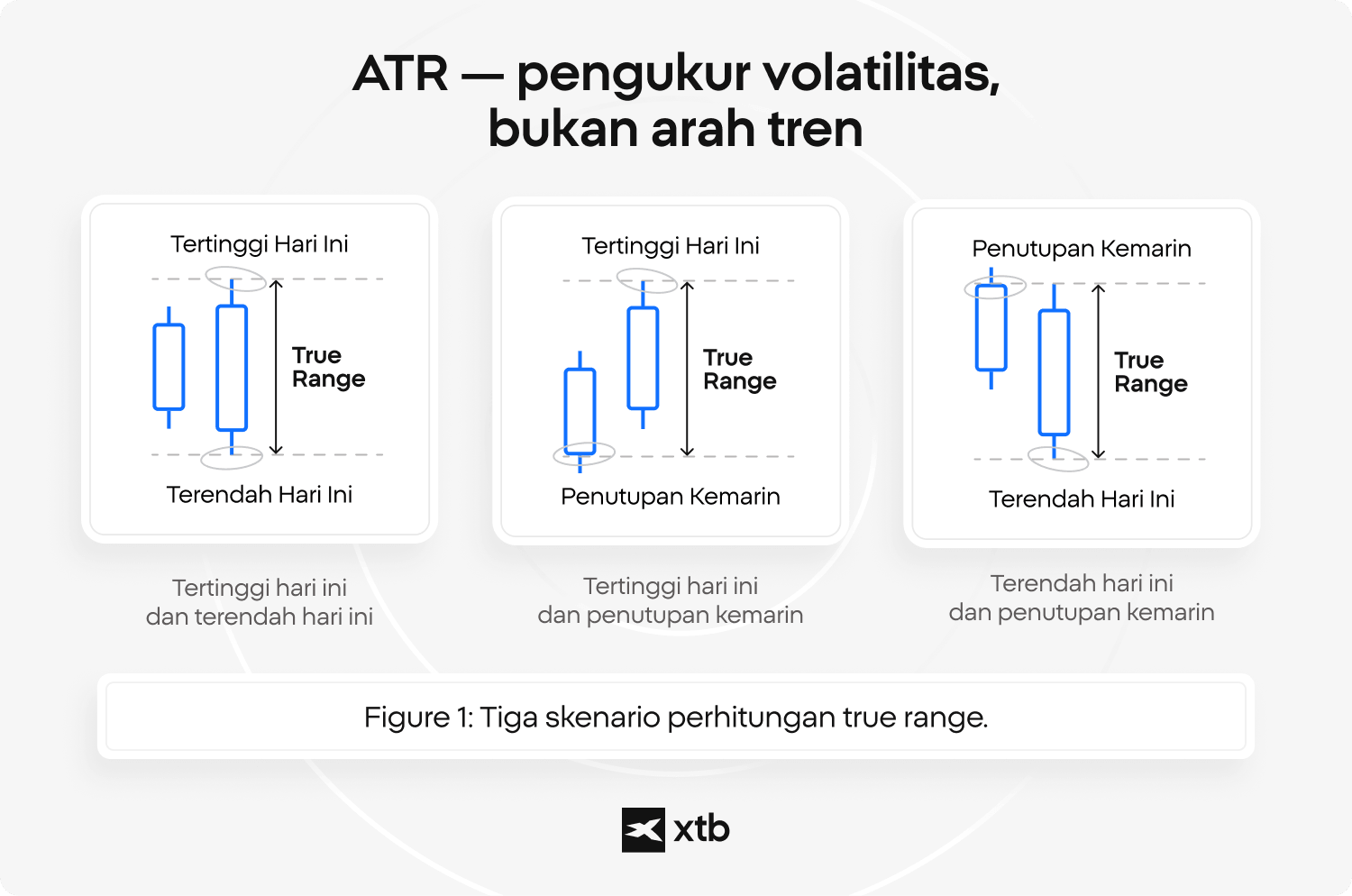

ATR dihitung dalam dua tahap. Pertama, True Range (TR) dihitung untuk setiap periode. Kemudian nilai-nilai tersebut dirata-ratakan dari waktu ke waktu, yang paling umum menggunakan 14 periode; terdiri dari 13 periode sebelumnya ditambah True Range saat ini. Pendekatan ini memungkinkan ATR menangkap tidak hanya rentang harga dalam satu sesi, tetapi juga gap harga antar sesi yang tidak tercermin dalam rentang high-low biasa. Memahami cara menggunakan indikator ATR sangat penting terutama bagi trader yang mengandalkan analisis teknikal.

Untuk setiap candle atau sesi perdagangan, True Range didefinisikan sebagai nilai terbesar dari tiga perhitungan berikut: Selisih antara harga tertinggi dan harga terendah saat ini, selisih antara harga tertinggi saat ini dan harga penutupan sebelumnya, serta selisih antara harga terendah saat ini dan harga penutupan sebelumnya.

Sebagai contoh, jika harga tertinggi adalah 105, harga terendah 98, dan harga penutupan sebelumnya 100, maka ketiga nilainya adalah 7, 5, dan 2. Dengan demikian, True Range adalah 7. Nilai ini mewakili pergerakan harga aktual pada periode tersebut, sementara ATR mencerminkan volatilitas dengan meratakan nilai-nilai tersebut dari waktu ke waktu.

Setelah menghitung TR untuk setiap periode, rumus ATR dihitung menggunakan metode smoothing yang diperkenalkan Wilder. Nilai ATR pertama merupakan rata-rata sederhana dari 14 nilai TR awal. Setelah itu, setiap nilai ATR berikutnya dihitung menggunakan rumus bergulir (rolling formula), yang membuat indikator lebih stabil sekaligus tetap responsif terhadap data baru.

Pengaturan default 14 periode dipilih oleh Wilder sebagai keseimbangan antara stabilitas dan responsivitas. Pengaturan ini mampu meredam fluktuasi jangka pendek sekaligus tetap mencerminkan perubahan aktivitas pasar. Hal ini juga menjelaskan mengapa nilai ATR dapat sedikit berbeda antar platform. Perbedaan sumber data, definisi sesi perdagangan, atau metode smoothing (misalnya SMA versus metode Wilder) dapat menghasilkan variasi kecil meskipun perhitungan dasarnya sama.

Langkah-Langkah Menggunakan ATR

- Tambahkan ATR ke grafik Anda dan gunakan pengaturan default 14 periode jika Anda masih pemula. Kemudian periksa nilai ATR saat ini untuk melihat seberapa aktif pasar. ATR yang lebih tinggi menunjukkan pergerakan harga yang lebih besar, sedangkan ATR yang lebih rendah mengindikasikan kondisi pasar yang lebih tenang.

- Gunakan ATR untuk merencanakan risiko dengan lebih jelas. Banyak trader menggunakan ATR untuk menentukan stop loss berdasarkan volatilitas saat ini dibandingkan menggunakan jarak tetap. Pendekatan yang umum digunakan adalah menempatkan stop loss pada kelipatan ATR, seperti 1× ATR atau 1,5× ATR, meskipun level pastinya bergantung pada strategi dan kondisi pasar.

- Bandingkan nilai ATR saat ini dengan nilai ATR sebelumnya pada grafik. Jika ATR meningkat, volatilitas sedang meningkat. Jika ATR menurun, pasar menjadi lebih tenang. ATR tidak boleh digunakan sendirian untuk menentukan arah pasar, tetapi dapat membantu menentukan ukuran risiko, level keluar, dan memahami kondisi pasar secara lebih objektif.

Bagaimana Cara Membaca Indikator ATR?

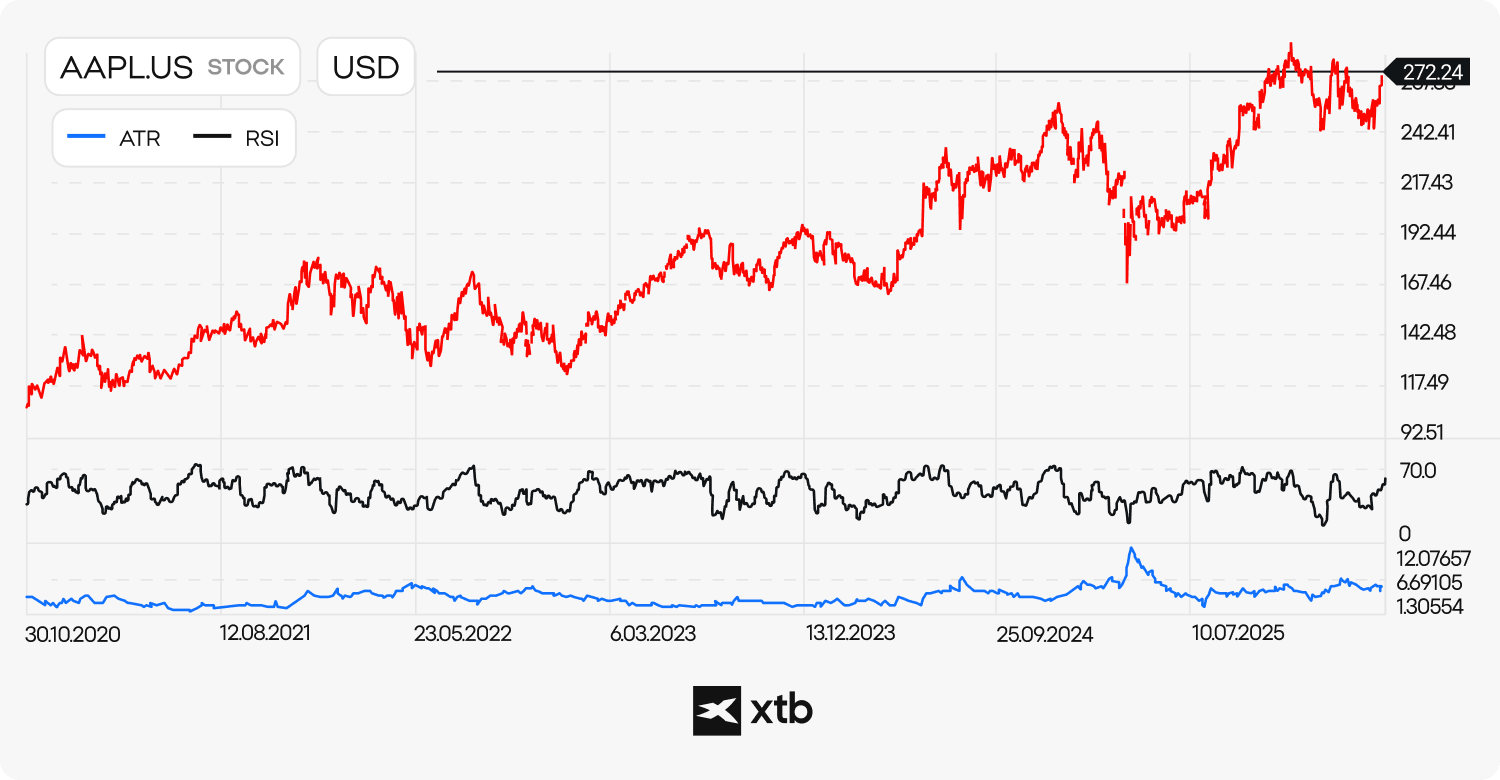

Membaca ATR pada dasarnya adalah mengamati apakah nilainya sedang naik atau turun. ATR yang tinggi berarti pergerakan harga semakin besar dan pasar menjadi lebih volatil. Sebaliknya, ATR yang rendah menunjukkan rentang harga yang lebih sempit dan kondisi pasar yang lebih tenang. ATR rendah yang berlangsung lama sering menunjukkan fase konsolidasi, yaitu periode yang dapat berakhir dengan kelanjutan tren maupun pembalikan arah ketika volatilitas mulai meningkat kembali.

ATR tidak menunjukkan arah harga dan tidak dirancang untuk memberikan sinyal beli atau jual. Fungsinya murni mengukur intensitas pergerakan harga. Selain itu, ATR merupakan nilai absolut, artinya tidak memperhitungkan harga suatu aset. Sebagai contoh, True Range sebesar 1,0 merupakan persentase pergerakan yang jauh lebih besar untuk saham seharga US$20 dibandingkan saham seharga US$90. Karena itu, ATR paling efektif digunakan bersama indikator lain yang memberikan informasi mengenai tren atau momentum pasar.

ATR dapat meningkat baik pada pasar yang naik maupun turun selama pergerakan harga menjadi lebih besar. ATR yang tinggi umumnya terkait dengan tren kuat atau periode ketidakpastian tinggi, sedangkan ATR yang menurun menunjukkan pasar kehilangan momentum dan bergerak ke fase konsolidasi. Tidak seperti banyak oscillator lainnya, ATR tidak menunjukkan kondisi overbought atau oversold, melainkan memberikan gambaran seberapa aktif atau tenangnya pasar pada waktu tertentu.

Sumber: Platform XTB

Cara Menggunakan Indikator ATR dalam Analisis Pasar

ATR membantu menempatkan pergerakan harga dalam konteks yang lebih jelas dengan menunjukkan apakah volatilitas saat ini tergolong normal atau tidak biasa. ATR tidak memprediksi arah pasar, tetapi membantu menetapkan ekspektasi realistis mengenai seberapa jauh harga dapat bergerak. Average True Range umumnya digunakan untuk:

- Memperkirakan rentang pergerakan harga dalam satu sesi perdagangan.

- Menyesuaikan ukuran posisi agar risiko tetap konsisten pada kondisi pasar yang volatil maupun tenang.

- Menyaring breakout dengan mengidentifikasi apakah volatilitas sedang rendah (compression) atau mulai meningkat.

Jika ATR sangat rendah, pasar biasanya berada dalam kondisi tenang dan breakout mungkin tidak memiliki momentum yang kuat. Ketika ATR mulai meningkat, hal ini dapat mengindikasikan aktivitas pasar yang meningkat dan mendukung pergerakan harga yang lebih besar. Dalam praktiknya, ATR sering dikombinasikan dengan indikator seperti MACD atau Bollinger Bands untuk mendapatkan gambaran kondisi pasar yang lebih komprehensif.

Perhatian

Ekspansi ATR Saat Breakout

Jika suatu aset bergerak dalam rentang sempit dan ATR tetap rendah, peningkatan ATR yang tiba-tiba dapat terjadi bersamaan dengan breakout dari rentang tersebut. Hal ini menunjukkan bahwa pergerakan harga menjadi lebih besar, bukan bahwa arah pergerakan tersebut telah terkonfirmasi.

Cara Menentukan Stop Loss dan Trailing Stop Menggunakan ATR

Indikator ATR sering digunakan untuk menentukan level stop loss berdasarkan volatilitas pasar saat ini dibandingkan menggunakan jumlah poin atau pip yang tetap. Pendekatan ini membuat jarak stop loss menjadi lebih fleksibel. Ketika pasar lebih volatil, stop loss ditempatkan lebih jauh dari harga masuk. Sebaliknya, saat kondisi pasar lebih tenang, stop loss dapat ditempatkan lebih dekat. Pendekatan yang umum digunakan adalah menempatkan stop loss pada jarak 1,5× ATR atau 2× ATR dari harga masuk, meskipun level yang tepat tetap bergantung pada strategi trading dan kondisi pasar saat itu.

Untuk menghitung level stop loss secara spesifik, trader mengalikan nilai ATR saat ini dengan faktor tertentu, lalu menambahkan atau mengurangkan hasilnya dari harga masuk. Sebagai contoh, jika posisi beli dibuka pada harga 100 dan nilai ATR adalah 2, maka stop loss sebesar 1,5× ATR ditempatkan 3 poin di bawah harga masuk, yaitu di level 97. Jika menggunakan 2× ATR, stop loss akan berada di level 96. Pada posisi jual (short), logikanya berlaku sebaliknya sehingga stop loss ditempatkan di atas harga masuk.

ATR trailing stop menggunakan prinsip yang sama, tetapi level stop loss bergerak mengikuti perkembangan harga. Alih-alih tetap pada posisi awal, trailing stop akan mengikuti pergerakan pasar sambil mempertahankan jarak tertentu berdasarkan ATR. Sebagai contoh, jika trailing stop ditetapkan pada 2× ATR, maka level tersebut akan terus menyesuaikan ketika harga bergerak naik dalam posisi beli. Jika pasar berbalik arah, stop loss tidak akan bergerak lebih jauh. Pendekatan ini membantu melindungi profit sekaligus memberikan ruang bagi fluktuasi harga yang normal, meskipun tetap tidak menghilangkan risiko sepenuhnya.

Contoh

Joe Menggunakan ATR untuk Menentukan Stop Loss pada Investasi Saham

Joe membeli saham sebuah perusahaan ketika harga sedang berada dalam fase konsolidasi dan ingin mengelola risiko investasinya secara lebih terstruktur. Ia menginvestasikan US$7.200 ketika harga saham berada di level US$36 per saham, sehingga total kepemilikannya menjadi:

USD7.200 ÷ USD36 = 200 saham

Joe memutuskan bahwa ia tidak ingin mengambil risiko lebih dari 5% dari total nilai investasinya. Dengan demikian:

5% × USD7.200 = USD360

Jika Joe mengurangi batas kerugian maksimum tersebut dari total nilai investasinya, hasilnya adalah:

USD7.200 − USD360 = USD6.840

Untuk menentukan level stop loss per saham, Joe membagi nilai investasi yang tersisa dengan jumlah saham yang dimilikinya:

USD6.840 ÷ 200 saham = USD34,20 stop-loss

Pada saat yang sama, nilai ATR saham tersebut adalah 0,90, yang memberikan pendekatan alternatif dalam menentukan stop loss. Berdasarkan ATR:

USD36,00 − USD0,90 = USD35,10

Level stop loss berdasarkan ATR ini lebih tinggi dibandingkan level berdasarkan batas risiko 5% yang berada di US$34,20. Oleh karena itu, Joe dapat memilih kompromi di antara kedua level tersebut.

- Perbedaan antara kedua level stop loss: US$35,10 − US$34,20 = US$0,90

- Setengah dari perbedaan tersebut: US$0,90 ÷ 2 = US$0,45

- Maka midpoint stop-loss adalah: US$34,20 + US$0,45 = US$34,65

Dalam kasus ini, Joe dapat menempatkan stop loss pada level US$34,65, yang memberikan ruang gerak lebih besar dibandingkan stop loss ATR murni, namun tetap menjaga risiko lebih ketat dibandingkan metode batas kerugian 5%.

Perlu diingat bahwa stop loss berbasis ATR bekerja paling baik dalam kondisi pasar yang normal, ketika volatilitas historis masih mencerminkan perilaku harga saat ini. Metode ini dapat menjadi kurang efektif saat terjadi kejutan berita besar, gap harga, atau sesi perdagangan yang sangat tidak stabil karena nilai ATR historis dapat dengan cepat menjadi usang.

Apa Arti Pengaturan Periode dan Multiplier ATR?

Tidak ada satu pengaturan ATR yang paling ideal untuk semua situasi. Kombinasi yang tepat bergantung pada gaya trading, timeframe, dan aset yang dianalisis. Daripada menyalin angka tertentu, lebih efektif memahami bagaimana periode ATR dan multiplier memengaruhi perilaku indikator.

Periode ATR menentukan seberapa sensitif indikator terhadap perubahan harga terbaru.

- Periode yang lebih pendek akan bereaksi lebih cepat terhadap lonjakan volatilitas.

- Periode yang lebih panjang bergerak lebih lambat dan membantu menyaring noise jangka pendek.

ATR 14 periode menjadi standar karena memberikan keseimbangan yang baik antara responsivitas dan stabilitas.

Dalam praktiknya, berbagai gaya trading biasanya menggunakan pengaturan yang berbeda:

Scalping

- ATR pendek (sekitar 5–10 periode)

- Lebih responsif terhadap perubahan pasar yang cepat.

Day Trading

- ATR standar 14 periode

- Memberikan pandangan yang seimbang terhadap volatilitas pasar.

Swing Trading

- ATR lebih panjang (sekitar 20–30 periode)

- Fokus pada tren volatilitas yang lebih luas.

Multiplier ATR menentukan seberapa besar ruang yang diberikan untuk pergerakan harga, terutama saat menentukan stop loss atau trailing stop.

Strategi Trading Lebih Ketat

- Sekitar 1× hingga 1,5× ATR.

Pendekatan Lebih Fleksibel

- Sekitar 1,5× hingga 2× ATR.

Trading Jangka Panjang

- Sering menggunakan 2× ATR atau lebih tinggi.

Pengaturan ATR juga dapat bekerja secara berbeda di setiap pasar.

- Pasar forex cenderung lebih stabil secara intraday.

- Saham dapat bereaksi tajam terhadap berita perusahaan atau data ekonomi.

- Cryptocurrency umumnya memiliki volatilitas yang lebih tinggi.

Pengaturan ATR yang lebih pendek dan ketat biasanya cocok untuk trading cepat, sedangkan pengaturan yang lebih panjang dan lebar lebih sesuai untuk mempertahankan posisi melalui fluktuasi harga normal. Tujuannya bukan mencari satu pengaturan sempurna, melainkan menyesuaikan ATR dengan karakteristik pasar dan gaya trading Anda.

FAQ

Average True Range (ATR) adalah indikator analisis teknikal yang mengukur tingkat volatilitas harga suatu aset. Indikator ini dikembangkan oleh J. Welles Wilder Jr. dan diperkenalkan pada tahun 1978 dalam buku New Concepts in Technical Trading Systems. ATR menghitung rata-rata True Range, umumnya menggunakan periode default 14, sehingga membantu trader memperkirakan besarnya pergerakan harga tanpa memprediksi arah naik atau turunnya harga.

Nilai ATR yang tinggi menunjukkan volatilitas sedang meningkat sehingga harga bergerak dalam rentang yang lebih besar. Sebaliknya, ATR yang rendah menandakan pasar relatif tenang dengan rentang pergerakan yang sempit. ATR sering melonjak saat terjadi gejolak pasar, seperti pada Krisis Keuangan Global 2008 atau pandemi COVID-19 tahun 2020, karena volatilitas meningkat tajam. Namun, ATR tidak menunjukkan apakah harga akan naik maupun turun.

Tidak. ATR hanya mengukur besarnya pergerakan harga, bukan arahnya. Nilai ATR dapat meningkat ketika harga naik maupun turun, sehingga indikator tren atau momentum tetap diperlukan untuk membantu membaca arah pasar.

ATR termasuk lagging indicator karena seluruh perhitungannya didasarkan pada data harga historis. Indikator ini tidak memprediksi pergerakan harga di masa depan, melainkan menunjukkan perubahan volatilitas yang telah terjadi. Oleh sebab itu, ATR lebih sering digunakan untuk manajemen risiko, seperti menentukan stop loss dan ukuran posisi, daripada sebagai sinyal masuk atau keluar pasar.

Trader dapat menentukan jarak stop loss dengan mengalikan nilai ATR menggunakan faktor tertentu, misalnya 1,5× atau 2× ATR. Jika harga masuk adalah 100 dan ATR bernilai 2, stop loss posisi beli dengan multiplier 1,5× ATR dapat ditempatkan sekitar 3 poin di bawah harga masuk, yaitu pada 97.

Pengaturan yang paling umum adalah ATR 14 periode karena memberikan keseimbangan antara responsivitas dan stabilitas. Periode yang lebih pendek, seperti 5–10, lebih sensitif terhadap perubahan harga, sedangkan periode 20–30 menghasilkan pembacaan volatilitas yang lebih halus.

ATR dapat digunakan pada saham, ETF, indeks, komoditas, forex, dan cryptocurrency. Namun, periode dan multiplier ATR perlu disesuaikan dengan volatilitas aset, timeframe, serta strategi yang digunakan.

Pola Trading: Panduan Membaca Grafik Pergerakan Harga

5 Indikator Teknikal untuk Pemula dan Cara Menggunakannya

Cara Membaca Chart Trading dengan Tenang Tanpa Panik

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.