Risiko bukan sekadar soal kerugian, melainkan ketidakpastian. Dalam panduan ini, Anda akan mempelajari prinsip inti manajemen risiko yang wajib dipahami investor jangka panjang. Dari bias perilaku hingga tail risk dan simulasi Monte Carlo, kami mengulas apa yang benar-benar penting saat menghadapi hal tak terduga. Pelajari sekarang dan pahami risiko layaknya profesional—karena melindungi modal adalah langkah pertama membangun kekayaan.

Risiko bukan sekadar soal kerugian, melainkan ketidakpastian. Dalam panduan ini, Anda akan mempelajari prinsip inti manajemen risiko yang wajib dipahami investor jangka panjang. Dari bias perilaku hingga tail risk dan simulasi Monte Carlo, kami mengulas apa yang benar-benar penting saat menghadapi hal tak terduga. Pelajari sekarang dan pahami risiko layaknya profesional—karena melindungi modal adalah langkah pertama membangun kekayaan.

Dalam dunia investasi, risiko bukan sekadar tamu sesekali, melainkan bagian tetap dari perjalanan investor. Baik pasar sedang reli maupun terkoreksi, manajemen risiko investasi menjadi keterampilan utama yang membedakan spekulan jangka pendek dari investor jangka panjang. Memahami risiko bukan berarti menghilangkannya sepenuhnya, tetapi belajar mengelolanya secara bijak agar portofolio tetap selaras dengan tujuan keuangan.

Dalam artikel ini, kita akan membedah arti risiko investasi, bagaimana risiko diukur, mengapa pengukuran risiko sering disalahpahami, serta bagaimana investor jangka panjang dapat menavigasinya dengan prinsip yang lebih terstruktur. Kita juga akan menyinggung pemikiran tokoh pasar seperti Howard Marks dan Nassim Taleb, yang menantang pandangan konvensional tentang apa itu risiko dan apa yang sebenarnya bukan risiko.

Poin Penting

- Risiko adalah ketidakpastian hasil di masa depan, bukan sekadar kemungkinan rugi

- Sebagian risiko bisa dihitung, sebagian lain harus dihormati

- Risiko berperan sentral dalam cara pasar menilai aset

- Investor jangka panjang harus berpikir dalam probabilitas, bukan prediksi

- Risiko lebih bersifat psikologis dibanding matematis

- Alat seperti metode Monte Carlo membantu mensimulasikan ketidakpastian

- Tidak semua risiko terlihat dalam data historis—waspadai "unknown unknowns"

Apa Itu Risiko dalam Investasi?

Risiko dalam investasi merujuk pada ketidakpastian hasil, khususnya kemungkinan bahwa investasi Anda tidak berjalan sesuai harapan. Risiko tidak selalu berarti kehilangan uang; melainkan ketidakpastian seberapa besar keuntungan atau kerugian yang mungkin terjadi.

Sebagian orang memandang risiko sebagai volatilitas, sementara yang lain melihatnya sebagai eksposur terhadap kerugian besar yang jarang terjadi dan bersifat katastropik, terutama ketika kita tidak menyadarinya. Inilah yang membuat risiko sekaligus menjadi angka di spreadsheet dan bayangan di titik buta kita.

Apakah Risiko Bisa Dihitung?

Ya, tetapi hanya sampai batas tertentu. Model tradisional (seperti Value at Risk atau Sharpe Ratio) berusaha memberi angka pada risiko. Model ini sering mengasumsikan pasar bergerak dalam pola yang rapi dan dapat diprediksi. Namun sejarah keuangan penuh dengan outlier—1987, 2008, 2020—di mana model-model tersebut gagal.

Seperti kata Howard Marks, "You can't predict, but you can prepare." Inilah inti manajemen risiko: risiko bisa dihitung, tetapi tidak pernah sempurna.

Bagaimana Risiko Memengaruhi Valuasi Aset

Risiko mempengaruhi cara investor memberi harga pada aset. Semakin tidak pasti pendapatan atau arus kas sebuah perusahaan, semakin tinggi imbal hasil yang diminta investor—yang berarti harga saat ini menjadi lebih rendah.

Gagasan ini menjadi dasar semua metode valuasi utama::

- Dalam DCF (Discounted Cash Flow), risiko menaikkan discount rate

- Dalam CAPM (Capital Asset Pricing Model), risiko meningkatkan expected return

- Dalam psikologi pasar, rasa takut menurunkan permintaan investor—menekan harga

Singkatnya: risiko lebih tinggi = imbal hasil yang diminta lebih tinggi = valuasi saat ini lebih rendah.

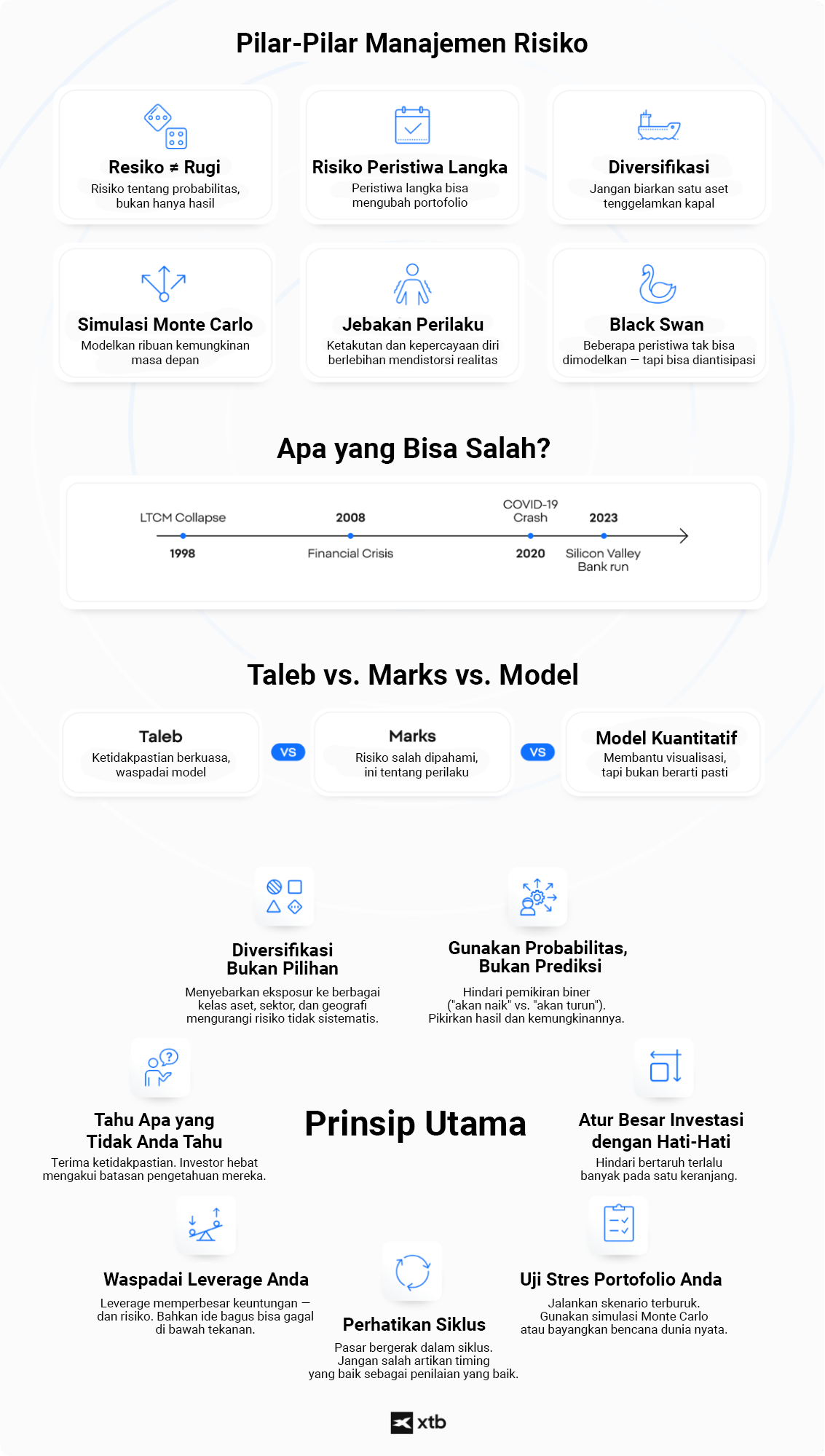

7 Prinsip Manajemen Risiko untuk Investor Jangka Panjang

- Kenali Apa yang Tidak Anda Ketahui

Terima ketidakpastian. Investor hebat mengakui keterbatasan pengetahuan mereka. - Diversifikasi Bukan Pilihan

Menyebar eksposur lintas kelas aset, sektor, dan wilayah geografis mengurangi risiko tidak sistematis. - Gunakan Probabilitas, Bukan Prediksi

Hindari pemikiran biner ("naik" atau "turun"). Fokus pada berbagai kemungkinan dan probabilitasnya. - Atur Besar Investasi dengan Hati-Hati

Jangan bertaruh terlalu besar pada satu ide. Position sizing melindungi portofolio dari kejutan ekstrem. - Waspadai Leverage

Leverage memperbesar keuntungan—dan juga risiko. Bahkan ide bagus bisa gagal di bawah tekanan. - Perhatikan siklus

Pasar bergerak dalam siklus. Jangan salah mengira keberuntungan timing sebagai keahlian. - Uji Portofolio Anda dengan Stress Test

Jalankan skenario terburuk. Gunakan simulasi Monte Carlo atau bayangkan bencana dunia nyata.

Risk & Reward: Apa Maksudnya?

Istilah "risk and reward" sering digunakan di dunia investasi, tetapi maknanya jauh lebih dalam dari sekadar judul berita. Pada intinya, hubungan risiko dan imbal hasil mencerminkan prinsip paling fundamental di pasar keuangan: untuk meraih potensi imbal hasil lebih tinggi, investor harus bersedia menerima ketidakpastian yang lebih besar.

Namun—ini poin penting—risiko yang lebih tinggi tidak menjamin imbal hasil yang lebih tinggi. Seperti kata Howard Marks:

"If riskier investments reliably produced higher returns, they wouldn’t be riskier - Jika investasi yang lebih berisiko secara konsisten menghasilkan imbal hasil lebih tinggi, maka investasi itu tidak akan berisiko."

Mari kita bahas maksud dari quote diatas.

Memahami Hubungan Risiko dan Imbal Hasil

Risiko dalam investasi adalah kemungkinan bahwa hasil aktual investasi berbeda dari yang diharapkan—dan bisa berujung pada kerugian. Imbal hasil adalah potensi return atau keuntungan yang diterima sebagai kompensasi atas risiko tersebut.

Aset yang lebih aman seperti obligasi pemerintah cenderung memberi imbal hasil stabil tapi rendah, sementara saham atau pasar negara berkembang menawarkan potensi keuntungan lebih besar—dengan risiko kerugian yang juga lebih besar.

Perbedaan ini tidak sejajar. Ada kalanya risiko meningkat tanpa peningkatan imbal hasil yang sepadan—terutama di pasar spekulatif atau yang sudah terlalu ramai (crowded). Mengenali momen ini membedakan investor terampil dari penjudi yang berharap.

Asimetri dan Positioning yang Cerdas

Investor cerdas mencari peluang asimetris—situasi di mana potensi upside jauh lebih besar daripada downside. Contohnya, saham yang sangat undervalued dengan fundamental solid mungkin tidak bebas risiko, tetapi bisa menawarkan profil risiko-imbal hasil yang menarik.

Yang penting bukan hanya expected return, tetapi juga:

- Variasi hasil yang mungkin

- Probabilitas untung vs rugi

- Seberapa parah skenario terburuk

Mengapa Konteks Itu Penting

Dua aset dengan profil risiko serupa di atas kertas bisa berperilaku sangat berbeda tergantung kondisi ekonomi, sentimen investor, atau guncangan geopolitik. Karena itu, konteks—siklus ekonomi, likuiditas pasar, arah kebijakan—harus selalu dipertimbangkan saat menganalisis risiko dan imbal hasil.

Faktor Emosional

Banyak investor salah memahami risiko karena menilainya secara emosional. Takut rugi bisa menghambat keputusan rasional, sementara euforia imbal hasil mendorong overconfidence. Memahami risiko dan imbal hasil bukan hanya soal matematika—tetapi juga soal mindset.

Investor hebat bukan yang menghindari risiko, melainkan yang mengukurnya dengan bijak, menerimanya saat layak, dan tahu cara mengelolanya ketika datang.

Kontroversi dalam Menghitung Risiko

Model keuangan dibangun di atas asumsi. Banyak yang mengasumsikan:

- Pasar efisien

- Risiko terdistribusi normal

- Sejarah akan terulang

Asumsi-asumsi ini sering kali dianggap benar, tetapi keliru. Taleb terkenal mengkritik model yang meremehkan peristiwa langka berdampak besar—yang ia sebut Black Swan.

Volatilitas historis bukan risiko masa depan. Dan periode tenang sering menyembunyikan badai yang akan datang.

Risiko Emosional: Mengapa Psikologi Investor adalah Bahaya Tersembunyi

Risiko emosional tidak ditemukan di spreadsheet—melainkan di cermin. Bagi investor jangka panjang, ancaman terbesar seringkali bukan datang dari pasar, tetapi dari diri sendiri. Reaksi emosional seperti panic selling saat pasar turun atau mengejar hype saat reli bisa merusak portofolio secara permanen.

- Behavioral finance mengidentifikasi jebakan umum: loss aversion, di mana kerugian terasa dua kali lebih menyakitkan dibanding keuntungan terasa menyenangkan; herding, di mana investor mengikuti kerumunan; dan overconfidence, di mana kita melebih-lebihkan kemampuan kita untuk timing pasar. Masing-masing dapat berujung pada keputusan yang suboptimal, bahkan bencana.

- Strategi manajemen risiko terbaik di ranah ini? Kesadaran diri. Membangun sistem, aturan, dan kebiasaan jangka panjang dapat membantu memisahkan reaksi emosional dari perilaku investasi rasional.

Peran Risiko Likuiditas dalam Investasi Jangka Panjang

Risiko likuiditas adalah risiko tidak bisa keluar dari investasi saat dibutuhkan—atau hanya bisa keluar dengan kerugian besar. Ibarat memiliki rumah indah di kota terpencil: bernilai, tetapi butuh waktu (dan pembeli yang tepat) untuk merealisasikannya.

- Di pasar keuangan, likuiditas paling penting saat periode stres. Saham yang mudah diperdagangkan di kondisi normal bisa menjadi sulit dijual tanpa slippage saat pasar panik.

- Investor jangka panjang, terutama yang berinvestasi di properti, small caps, obligasi, atau private equity, harus menilai seberapa mudah aset dikonversi menjadi kas tanpa menekan harga. Ingat: likuiditas seperti oksigen—baru terasa saat hilang.

Risk Budgeting: Mengalokasikan Risiko, Bukan Hanya Modal

Investor profesional tidak hanya mengalokasikan uang—mereka mengalokasikan risiko. Konsep ini disebut risk budgeting dan menjadi pondasi konstruksi portofolio modern. Posisi 5% di saham volatil membawa risiko lebih besar dibanding 10% di obligasi stabil. Memahami perbedaan ini adalah kunci.

- Risk budgeting menilai seberapa besar volatilitas (atau ketidakpastian) yang disumbangkan setiap posisi ke portofolio keseluruhan. Alat seperti Value at Risk (VaR), Sharpe ratio, dan beta sering digunakan dalam proses ini.

- Institusi menggunakan model risk-weighted untuk menyebar eksposur lintas kelas aset, geografi, dan gaya investasi. Bagi investor individu, ini berarti menyeimbangkan saham growth ber-volatilitas tinggi dengan aset pendapatan yang lebih stabil—berdasarkan kontribusi risiko, bukan hanya potensi return.

Mengapa Diversifikasi Bukan 'Free Lunch’

Anda mungkin sering mendengar bahwa "diversifikasi adalah satu-satunya free lunch dalam investasi." Secara teori benar, tetapi tidak semua diversifikasi setara. Memiliki 20 saham teknologi bukan diversifikasi jika semuanya bergerak searah saat pasar jatuh.

- Diversifikasi sejati berarti menyebar risiko ke aset yang tidak berkorelasi—saham, obligasi, properti, komoditas, dan wilayah geografis. Namun bahkan diversifikasi bisa gagal saat krisis. Korelasi naik ketika ketakutan mengambil alih, seperti terlihat pada 2008 dan Maret 2020.

- Diversifikasi membantu meredam return dan mengurangi drawdown, tetapi bukan peluru perak. Ia harus dikombinasikan dengan bentuk kontrol risiko lain, seperti position sizing, hedging, dan perencanaan skenario.

Perencanaan Skenario: Bersiap untuk Apa yang Tidak Bisa Anda Prediksi

Pasar bukan mesin—melainkan ekosistem probabilitas, emosi, dan peristiwa. Scenario planning adalah strategi yang menyiapkan investor untuk berbagai kemungkinan masa depan, bukan bertaruh pada satu hasil saja.

- Alih-alih memprediksi secara presisi apa yang akan terjadi, investor memetakan beberapa lingkungan ekonomi yang masuk akal: lonjakan inflasi, resesi, boom teknologi, krisis geopolitik, atau stagflasi. Untuk setiap skenario, mereka memperkirakan bagaimana portofolio mereka akan bereaksi.

- Metode ini mencerminkan pemikiran strategi militer, di mana fleksibilitas lebih penting daripada akurasi. Ini juga sejalan dengan filosofi Howard Marks, yang mendorong investor untuk menghindari prediksi dan sebaliknya bersiap untuk berbagai realitas.

Risk and Return: Mengapa Hubungannya Tidak Linear

"It’s simple: if riskier investments reliably produced higher returns, they wouldn’t be riskier. - Jika investasi yang lebih berisiko secara konsisten menghasilkan imbal hasil lebih tinggi, maka investasi itu tidak akan berisiko."

– Howard Marks

Kalimat sederhana yang menipu ini mengungkap kebenaran mendalam tentang pasar keuangan—sesuatu yang harus dipahami setiap investor jangka panjang secara mendalam. Mari kita bedah apa artinya dan mengapa hubungan antara risiko dan imbal hasil tidak sesederhana yang disarankan buku teks.

Kesalahpahaman: Risiko Lebih Tinggi = Imbal Hasil Lebih Tinggi?

Dalam pendidikan investasi dasar, kita sering diberitahu bahwa risiko lebih tinggi sama dengan expected return lebih tinggi. Dan dalam arti luas dan jangka panjang, itu secara arah benar. Kelas aset yang lebih berisiko—seperti saham dibanding obligasi, atau pasar berkembang dibanding pasar maju—secara historis telah menghasilkan return lebih tinggi dari waktu ke waktu. Namun Howard Marks, investor legendaris dan co-founder Oaktree Capital, mengingatkan kita bahwa hubungan ini tidak dijamin.

Mengapa?

Karena jika semua orang tahu bahwa risiko lebih tinggi selalu mengarah pada return lebih tinggi, maka investor akan berbondong-bondong masuk ke peluang tersebut. Harga akan naik, return akan turun, dan premi untuk mengambil risiko itu akan hilang.

Intinya: jika itu pasti, maka itu tidak berisiko sejak awal.

Definisi Risiko yang Sebenarnya: Ketidakpastian, Bukan Kerugian

Banyak orang salah mengira risiko sebagai kerugian yang dijamin. Tapi dalam investasi, risiko adalah ketidakpastian hasil—terutama yang negatif.

Contohnya:

- Membeli obligasi high-yield menawarkan return yang berpotensi lebih besar... tapi datang dengan risiko default

- Berinvestasi di startup biotek baru bisa menghasilkan 500%... atau menghapus modal Anda

- Mengalokasikan ke pasar frontier mungkin menawarkan pertumbuhan... tetapi gejolak politik bisa menggagalkan janji itu

Ini bukan imbalan yang dijamin. Mereka adalah taruhan yang tidak pasti, di mana masa depan tidak diketahui. Itulah yang membuat mereka berisiko.

Contoh Praktis: Dua Saham, Return Sama?

Bayangkan dua saham yang menghasilkan return 15% tahun lalu:

- Satu memiliki pertumbuhan yang mulus dan stabil dengan arus kas yang stabil

- Yang lain berfluktuasi liar—naik 40%, turun 30%, naik lagi—didorong oleh hype spekulatif

Meskipun return-nya sama, jalur menuju return tersebut sangat berbeda. Satu membawa jauh lebih banyak risiko, stres, dan ketidakpastian.

Sekarang tanyakan pada diri Anda: mana yang akan berkinerja lebih baik tahun depan?

Tidak ada yang tahu. Itulah mengapa risiko adalah elemen sentral dalam semua model valuasi—dan mengapa itu bukan sekadar "risiko lebih = uang lebih."

Mengapa Risiko Bervariasi dari Waktu ke Waktu

Di pasar yang tenang, ketika optimisme tinggi, investor menetapkan harga risiko terlalu rendah. Mereka membeli aset berisiko pada harga yang melambung, mengasumsikan tidak ada yang akan salah. Ini mengarah pada premi risiko yang terkompresi—dan return masa depan yang lebih rendah.

Sebaliknya, selama penurunan, ketakutan mendominasi. Investor menuntut kompensasi lebih tinggi untuk mengambil risiko—jadi premi risiko melebar, dan return jangka panjang mungkin naik.

Perilaku siklikal ini adalah inti dari filosofi Howard Marks. Seperti yang sering ia katakan:

“You can’t predict, but you can prepare. - Anda tidak bisa memprediksi, tetapi Anda bisa bersiap.”

... Dan itu berarti mengetahui kapan risiko salah dihargai oleh pasar.

Mengapa Ini Penting untuk Investor Jangka Panjang

Inilah kebenarannya: Anda tidak dibayar hanya karena mengambil risiko—Anda dibayar karena mengambil risiko dengan bijak.

Mengejar investasi berisiko tinggi secara membabi buta dengan harapan return tinggi adalah permainan berbahaya. Itu spekulasi, bukan investasi.

Investor jangka panjang harus bertanya:

- Apakah potensi return sepadan dengan risiko yang saya ambil?

- Apakah risiko dihargai secara adil oleh pasar?

- Apakah saya diberi kompensasi untuk ketidakpastian—atau hanya untuk kegembiraan?

Kesimpulan: Risiko Bukan Janji, Itu Kemungkinan

Kutipan Howard Marks mengingatkan kita bahwa pasar itu kompleks, siklikal, dan psikologis. Mereka tidak memberi hadiah pada kecerobohan—mereka memberi hadiah pada pengambilan risiko yang disiplin dan bijaksana.

Dalam investasi, tidak ada yang otomatis. Risiko lebih mungkin mengarah pada return lebih—tetapi hanya jika peluangnya menguntungkan Anda. Dan mencari tahu itu? Di situlah keterampilan sejati berada.

Ilusi Pola: Mengapa Hasil Masa Lalu Tidak Mengubah Probabilitas Masa Depan

Salah satu kesalahpahaman paling berbahaya dalam investasi berasal dari ide yang menipu sederhana: "Karena sesuatu belum terjadi, itu pasti lebih mungkin terjadi selanjutnya." Logika yang salah ini adalah tulang punggung kognitif dari apa yang disebut ekonom perilaku dan ahli teori keputusan sebagai Monte Carlo fallacy atau Gambler's Fallacy. Aspek ini tidak begitu jelas, terutama selama periode panjang volatilitas, drawdown, atau reli harga pasar yang tidak terduga.

Kekeliruan ini muncul ketika investor mulai percaya bahwa probabilitas suatu peristiwa—katakanlah, rebound pada saham yang jatuh—meningkat hanya karena belum terjadi. Keyakinan ini melanggar landasan teori probabilitas: dalam peristiwa independen, masa lalu tidak memiliki pengaruh pada masa depan. Pasar tidak "berutang" kepada Anda kemenangan, tidak peduli berapa lama Anda kalah. Probabilitas hasil masa depan tidak bergantung pada hasil masa lalu.

Seperti yang diketahui trader berpengalaman, kekeliruan ini tidak eksklusif untuk investor ritel. Bahkan manajer portofolio dan analis hedge fund yang berpengalaman dapat jatuh ke dalam perangkap secara tidak sadar "mengharapkan" mean reversion, bahkan ketika independensi statistik mengatur konteksnya. Strategi trend-following tetap banyak digunakan di antara hedge fund di Wall Street, meskipun kerentanan mereka terhadap salah membaca keacakan sebagai momentum. Ini sangat umum dalam trading jangka pendek, spekulasi opsi, dan strategi mean-reversion ketika tekanan emosional tinggi.

Peringatan Taleb: ‘Random’ Bukan Musuh Anda—Salah Membacanya yang Berbahaya

Nassim Nicholas Taleb, filsuf-trader terkenal, menangani bias ini dalam karyanya, terutama dalam Fooled by Randomness. Taleb memperingatkan bahwa manusia adalah makhluk pencari pola di alam semesta yang sebagian besar tanpa pola. Menurutnya, "kita buta probabilitas, bukan buta risiko"—artinya kita sering salah menilai urutan keacakan sebagai tren yang bermakna. Kita menemukan keteraturan di mana hanya ada kebisingan. Dan pasar, seperti alam, sering jauh lebih acak daripada yang terlihat.

Dari sudut pandang psikologis, dampaknya mendalam. Investor yang jatuh ke dalam perangkap ini mungkin menggandakan posisi yang rugi, yakin mereka "waktunya" untuk menang. Atau lebih buruk lagi, mereka mungkin keluar dari posisi yang dibangun dengan baik secara prematur, hanya karena keacakan jangka pendek belum berpihak pada mereka. Ini menciptakan feedback loop pengambilan keputusan yang irasional, merusak bahkan strategi yang paling kuat.

Menerima Ketidakpastian: Keunggulan Berpikir Probabilistik

Dalam arti probabilistik, setiap keputusan investasi adalah keputusan baru—diinformasikan oleh fundamental dan model, ya. Tapi tidak pernah ditentukan oleh hasil masa lalu saja. Memahami ini bukan hanya kebutuhan matematis. Ini adalah keunggulan psikologis. Investor hebat merangkul ketidakpastian bukan sebagai cacat dalam sistem, tetapi sebagai bagian dari sistem itu sendiri.

Kesimpulan? Pasar tidak memiliki memori 🧾. Baik itu hari turun ke-10 berturut-turut atau saham telah melewatkan pendapatan selama lima kuartal, probabilitas apa yang terjadi selanjutnya diatur bukan oleh frekuensi masa lalu tetapi oleh kondisi yang mendasari dan informasi baru. Dan sampai kita menginternalisasi kebenaran ini, bias kita—bukan portofolio kita—akan tetap memegang kendali.

Kondisi Pasar yang Umum

Situasi Pasar Umum Saat Kondisi Ini Muncul

- Membeli terlalu cepat

- Mengasumsikan saham "pasti bounce" setelah turun tajam

- Mengabaikan fundamental yang lebih luas atau kondisi makro

- Untuk menghindari jebakan ini, Anda bisa menggunakan indikator RSI guna mendeteksi apakah momentum penurunan memang sudah mencapai titik jenuh.

- Menggandakan Posisi yang Rugi

- Percaya pemulihan "tak terelakkan" hanya karena kerugian telah terakumulasi

- Ini dapat menyebabkan averaging ke dalam trade buruk, memperdalam kerugian

- Mencoba Menangkap Pembalikan saat Bull Market Kuat

- Melakukan short saham hanya karena "sudah naik terlalu jauh"

- Mengabaikan kemungkinan fundamental kuat atau momentum

- Crypto & Meme Mania

- Investor membeli atau men-short berdasarkan ide bahwa fluktuasi harga masa lalu harus berbalik

- Ini menciptakan volatilitas yang didorong lebih oleh emosi daripada analisis rasional

Mengapa Ini Sangat Berbahaya?

Gambler's Fallacy mendistorsi persepsi probabilitas. Ini membuat investor percaya pasar "berutang pada mereka" pembalikan. Tetapi pasar itu kompleks, non-linear, dan sering irasional—dan satu-satunya "hukum" yang mereka ikuti adalah ketidakpastian.

Mindset ini dapat menyebabkan:

- Timing yang buruk

- Overleveraging

- Kerugian yang bertambah dari keputusan buruk

- Investasi emosional yang didorong oleh frustasi, bukan logika

Menghindari Perangkap: Apa yang Dilakukan Investor Cerdas

- Pahami Tren Bisa Bertahan

Hanya karena saham overbought atau oversold tidak berarti pembalikan sudah dekat. - Fokus pada Fundamental, Bukan Pola Saja

Biarkan pendapatan, valuasi, dan konteks makro memandu keputusan—bukan streak. - Gunakan Kontrol Risiko

Jangan pernah menganggap apa pun "dijamin" atau "waktunya". Position sizing, stop-loss, dan analisis skenario lebih penting. - Sadari Recency Bias

Hanya karena sesuatu terjadi berulang kali tidak berarti itu harus berbalik.

Kesimpulan: Investasi Bukan Hanya Permainan Probabilitas

Howard Marks pernah mengatakan bahwa investasi bukan tentang kepastian, tetapi tentang probabilitas dan kesadaran akan risiko. Gambler's Fallacy mendistorsi keduanya.

Hindari ilusi hasil yang "waktunya". Tetap berdasar pada realitas, bukan keacakan. Karena di pasar—seperti di Monte Carlo—kesalahpahaman tentang peluang bisa sangat mahal.

Menghitung Risiko vs Metode Monte Carlo

Simulasi Monte Carlo menawarkan cara untuk memodelkan ketidakpastian dengan menjalankan ribuan skenario acak berdasarkan asumsi. Alih-alih memprediksi satu masa depan, mereka mensimulasikan banyak kemungkinan, memberi Anda peta probabilitas. Awalnya dikembangkan oleh fisikawan Stanislaw Ulam, metode ini mendapatkan popularitas selama Proyek Manhattan dan sejak itu menjadi alat kunci dalam manajemen risiko.

Peran Tail-Risk Hedge Funds

Di sudut-sudut bayangan Wall Street, di mana ketakutan berbisik dan volatilitas berteriak, segelintir dana diam-diam bersiap untuk skenario terburuk. Ini dikenal sebagai tail-risk hedge funds—dan model bisnis mereka berkembang selama momen ketika sebagian besar lainnya panik. Salah satu pemain paling terkenal di ruang ini adalah Universa Investments, dana yang terkenal terkait dengan Nassim Nicholas Taleb, penulis The Black Swan.

Apa Itu Tail-Risk Hedge Funds?

Tail-risk hedge funds dirancang bukan untuk berkinerja di waktu rata-rata atau baik, tetapi untuk mendapat untung selama dislokasi pasar ekstrem—peristiwa langka yang jatuh jauh di ekor kurva distribusi normal. Dana ini sering kehilangan sejumlah kecil uang secara konsisten selama periode tenang, tetapi menghasilkan keuntungan besar ketika pasar terjun karena krisis sistemik, selloff yang didorong ketakutan, atau lonjakan volatilitas mendadak.

Mereka terutama menggunakan opsi deep out-of-the-money, derivatif terkait VIX, dan instrumen lain yang meningkat nilainya secara eksponensial selama lonjakan volatilitas. Dana ini bertindak sebagai asuransi kebakaran pasar—Anda berharap tidak pernah membutuhkannya, tetapi ketika bencana melanda, mereka dapat menyelamatkan portofolio Anda.

Universa Investments dan Seni Crisis Alpha

Universa Investments, didirikan oleh Mark Spitznagel dan dinasihati oleh Taleb, adalah salah satu contoh paling emblematik dari tail-risk hedge fund. Universa direkayasa untuk mendapat untung dari peristiwa pasar langka tetapi menghancurkan—seperti crash COVID-19 pada Maret 2020. Peristiwa tunggal itu dilaporkan menghasilkan return melebihi 4.000% untuk klien Universa selama drawdown terburuk.

Perusahaan mendapatkan popularitas di antara investor institusional, endowment, dan family office yang menginginkan perlindungan asimetris tanpa terus-menerus mencoba timing pasar.

Investor ini memahami bahwa lonjakan penghindaran risiko—seperti selama guncangan geopolitik, krisis keuangan, atau pergeseran kebijakan moneter mendadak—sering menyebabkan lonjakan VIX, korelasi yang meningkat, dan devaluasi tajam. Dana seperti Universa dapat memanfaatkan momen-momen ini, menawarkan penyeimbang penting dalam portofolio yang sarat dengan eksposur beta panjang.

Black Swan dan Batas Model Risiko

Di jantung filosofi tail-risk adalah ide Black Swan—peristiwa yang sangat tidak mungkin, memiliki dampak besar, dan hanya dapat dijelaskan di belakang. Diciptakan oleh Taleb, konsep ini menantang model risiko tradisional, yang sering bergantung pada distribusi Gaussian dan volatilitas historis sebagai proksi untuk bahaya masa depan.

Tetapi pasar dunia nyata tidak mengikuti kurva yang rapi.

Ilusi Prediktabilitas

Banyak model risiko konvensional mengasumsikan dunia di mana deviasi ekstrem hampir mustahil. Namun, sejarah menceritakan kisah yang berbeda. Dari krisis keuangan 2008 hingga gelembung dot-com, dan bahkan keruntuhan mendadak institusi seperti Long-Term Capital Management (LTCM), pasar telah membuktikan berkali-kali bahwa peristiwa yang tidak mungkin lebih umum daripada yang disarankan model.

LTCM, dijalankan oleh tim yang termasuk ekonom pemenang Hadiah Nobel, terkenal runtuh pada 1998 karena reaksi berantai taruhan leveraged—hasil yang secara statistik "seharusnya tidak terjadi" lebih dari sekali dalam jutaan tahun. Namun, itu terjadi.

Pelajaran ini menyoroti cacat kritis dalam ketergantungan berlebihan pada pemodelan kuantitatif: risiko tidak selalu dapat diukur. Kadang-kadang, itu mengintai di luar batas data, dibentuk oleh perilaku manusia, feedback loop, dan unknown unknowns.

Mengapa Ini Penting untuk Investor Jangka Panjang

Bahkan untuk investor jangka panjang yang fokus pada fundamental dan siklus bisnis, memahami tail risk penting. Ini bukan tentang memprediksi krisis berikutnya—ini tentang mengenali bahwa risiko tidak selalu linear, dan tidak selalu terlihat. Institusi semakin mengalokasikan sebagian kecil portofolio mereka ke strategi tail-hedging untuk mengurangi keparahan drawdown dan meningkatkan ketahanan selama guncangan sistemik.

Baik melalui hedging opsi, eksposur ke produk volatilitas, atau dana seperti Universa, pesan inti tetap: risiko tidak selalu dapat dikontrol—tetapi dapat diakui dan dipersiapkan.

Fakta Menarik tentang Manajemen Risiko

- Stanislaw Ulam, matematikawan Polandia-Amerika, mengembangkan metode Monte Carlo saat pulih dari sakit—terinspirasi oleh permainan kartu solitaire

- Nassim Taleb berpendapat bahwa terlalu banyak kepercayaan pada model membutakan investor terhadap risiko dunia nyata—ia menyebutnya "ludic fallacy"

- Memo Howard Marks tentang risiko telah menjadi legendaris di Wall Street—sering dikutip oleh manajer dana secara global

- Krisis 2008 mengungkapkan kelemahan dalam model Value at Risk (VaR), karena portofolio "99% aman" meledak dalam hitungan hari

- Warren Buffett mengatakan, "Risk comes from not knowing what you're doing." Pengetahuan mengurangi risiko yang dirasakan

- Crash dot-com dan krisis COVID 2020 keduanya diremehkan oleh model risiko tradisional

Sejarah Singkat & Milestone Manajemen Risiko

- 1952: Harry Markowitz memperkenalkan Modern Portfolio Theory—menghubungkan risiko dengan diversifikasi

- 1973: Model Black-Scholes merevolusi pricing opsi dan hedging risiko

- 1987: Black Monday mengejutkan quant dan menunjukkan keterbatasan data historis

- 2008: Krisis finansial mendiskreditkan ketergantungan pada model VaR

- 2010-an: The Black Swan Taleb membentuk ulang cara orang berpikir tentang tail risk

- 2020: COVID-19 membuktikan lagi bahwa yang tidak terduga selalu mungkin

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagaian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

FAQ

Risiko investasi mengacu pada kemungkinan kehilangan uang atau memperoleh kurang dari yang diharapkan pada investasi. Untuk investor jangka panjang, manajemen risiko sangat penting karena pasar melalui siklus—termasuk resesi, crash, dan periode volatilitas tinggi. Memahami risiko membantu investor menghindari pengambilan keputusan emosional dan menjaga modal ketika pasar berbalik.

Tidak harus. Risiko adalah bagian alami dari mencapai return—bahkan ada pepatah: no risk, no reward. Kuncinya adalah membedakan antara risiko yang diperhitungkan (yang datang dengan potensi upside) dan risiko yang tidak perlu atau tidak dapat dikelola (yang dapat menyebabkan kehilangan modal permanen). Investor cerdas mencari peluang asimetris, di mana potensi keuntungan jauh lebih besar daripada kerugian potensial.

- Market Risk – risiko pergerakan pasar luas (mis. crash saham)

- Interest Rate Risk – perubahan suku bunga yang dapat mempengaruhi obligasi atau valuasi saham

- Credit Risk – risiko bahwa peminjam akan default (penting dalam investasi fixed-income)

- Liquidity Risk – tidak dapat menjual aset tanpa kerugian signifikan

- Inflation Risk – risiko bahwa harga yang meningkat mengikis daya beli Anda

- Currency Risk – penting bagi investor global yang terpapar fluktuasi nilai tukar

Masing-masing dapat mempengaruhi kinerja portofolio—dan harus dikelola secara berbeda.

Hanya sampai tingkat tertentu. Model keuangan seperti Value-at-Risk (VaR), Sharpe Ratio, atau beta dapat memberikan perkiraan statistik, tetapi pasar dunia nyata jauh lebih kompleks. Seperti yang ditekankan Nassim Taleb dalam teori "Black Swan"-nya, peristiwa ekstrem terjadi lebih sering daripada yang diprediksi model. Itulah mengapa penting untuk menggabungkan matematika dengan penilaian, pengalaman, dan pemikiran berbasis skenario.

Volatilitas mengukur seberapa banyak harga aset bergerak naik atau turun dari waktu ke waktu. Tetapi tidak semua volatilitas buruk—itu dapat menciptakan peluang. Risiko, di sisi lain, adalah tentang potensi kehilangan modal permanen. Saham mungkin volatil tetapi secara fundamental solid. Memahami perbedaan ini sangat penting untuk kesuksesan investasi jangka panjang.

Howard Marks menekankan bahwa "risiko bukan apa yang terjadi sekarang—ini tentang apa yang bisa terjadi di masa depan." Ia fokus pada bersiap untuk yang tidak diketahui, bukan hanya menganalisis apa yang terlihat. Marks juga mengadvokasi second-level thinking—melampaui konsensus untuk menilai apa yang mungkin diabaikan orang lain, terutama dalam hal perlindungan downside.

Tail risk mengacu pada kemungkinan peristiwa langka tetapi parah—seperti crash keuangan—yang terletak jauh di kurva probabilitas. Tail-risk hedge funds (seperti Universa Investments) berspesialisasi dalam melindungi terhadap peristiwa ini. Mereka menggunakan opsi, produk volatilitas, atau alat hedging lain untuk mendapat untung ketika ketakutan melonjak. Meskipun mereka mungkin berkinerja buruk selama periode stabil, mereka dapat memberikan keuntungan besar selama kekacauan.

Black Swan adalah peristiwa yang sangat tidak dapat diprediksi dengan dampak besar, sering kali dirasionalisasikan hanya di belakang. Contohnya termasuk krisis keuangan global 2008 atau crash COVID-19. Peristiwa ini mengekspos batas model risiko tradisional dan menyoroti kebutuhan untuk pemikiran non-linear dan kerangka risiko yang kuat.

Tidak sepenuhnya. Meskipun investor jangka panjang sering dapat mengatasi volatilitas jangka pendek, mengabaikan risiko sama sekali bisa berbahaya—terutama ketika menyangkut overkonsentrasi, leverage, atau gelembung valuasi. Kesadaran risiko bukan tentang ketakutan—ini tentang ketahanan.

Diversifikasi tetap menjadi salah satu alat paling efektif untuk mengurangi risiko tidak sistematis—yaitu, risiko spesifik untuk saham tunggal, sektor, atau negara. Menyebar modal di berbagai kelas aset, geografi, dan sektor membantu melindungi kerugian portofolio ketika satu area berkinerja buruk. Namun, diversifikasi tidak melindungi terhadap risiko sistemik, seperti krisis global.

Metode Monte Carlo menggunakan probabilitas dan simulasi untuk menilai berbagai hasil potensial—sering kali ribuan skenario portofolio hipotetis. Meskipun berguna untuk stress testing asumsi, mereka bergantung pada data historis dan asumsi tentang keacakan, yang mungkin tidak menangkap pergeseran ekstrem atau struktural. Namun, banyak profesional menggunakannya sebagai titik awal untuk memahami sensitivitas portofolio.

Karena model mengasumsikan bahwa masa depan akan berperilaku seperti masa lalu—dan bahwa hasil ekstrem secara statistik tidak mungkin. Pada kenyataannya, pasar adalah sistem adaptif kompleks, tunduk pada feedback loop, panik, politik, dan irasionalitas. Long-Term Capital Management runtuh pada 1998 karena kepercayaan berlebihan pada model matematis, leverage, dan kegagalan untuk memperhitungkan kekacauan dunia nyata.

Mulai dengan bertanya:

- Apa toleransi risiko saya yang sebenarnya (tidak hanya di atas kertas, tetapi secara emosional)?

- Apakah saya terdiversifikasi di aset yang tidak berkorelasi?

- Seberapa terpapar saya terhadap risiko makro seperti inflasi, suku bunga, atau resesi?

- Apakah saya memahami bagaimana investasi saya berperilaku dalam skenario krisis?

5 Kesalahan yang Harus Dihindari Saat Berinvestasi

Bagaimana Cara Mengendalikan Emosi Saat Berinvestasi?

Cara Berinvestasi di Saham Semikonduktor: Panduan Lengkap

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.