Cash flow adalah pergerakan kas aktual masuk dan keluar dari bisnis — berbeda secara fundamental dari profit yang berbasis akuntansi akrual. Artikel ini membahas perbedaan profit vs cash flow, tiga jenis cash flow, cara membaca Statement of Cash Flows, strategi manajemen cash flow untuk pemula hingga tingkat lanjut, optimasi working capital, serta peran teknologi dan forecasting dalam menjaga likuiditas bisnis.

Cash flow adalah pergerakan kas aktual masuk dan keluar dari bisnis — berbeda secara fundamental dari profit yang berbasis akuntansi akrual. Artikel ini membahas perbedaan profit vs cash flow, tiga jenis cash flow, cara membaca Statement of Cash Flows, strategi manajemen cash flow untuk pemula hingga tingkat lanjut, optimasi working capital, serta peran teknologi dan forecasting dalam menjaga likuiditas bisnis.

Penjualan sedang booming, profit di atas kertas terlihat sehat, dan semua indikator tampak positif. Namun ini bukan jaminan kelangsungan bisnis. Berdasarkan studi U.S. Bank, 82% bisnis kecil gagal bukan karena kurang profitable, melainkan karena masalah cash flow. Ini adalah salah satu kesalahpahaman paling mahal dalam dunia bisnis dan investasi.

Cash flow adalah oksigen bisnis — tanpanya, bahkan perusahaan yang paling robust sekalipun akan tersedak, terlepas dari seberapa bagus angka profitnya di laporan keuangan.

Dalam artikel ini akan dibahas perbedaan fundamental antara profit dan cash flow, tiga jenis aktivitas cash flow, cara membaca Statement of Cash Flows, teknik dasar manajemen cash flow, strategi lanjutan termasuk forecasting dan optimasi working capital, peran teknologi dalam otomasi cash flow, serta cara menghadapi tekanan ekonomi yang memengaruhi likuiditas.

Profit vs Cash Flow: Perbedaan yang Kritis

Banyak pengusaha — bahkan eksekutif berpengalaman — membuat kesalahan dengan menyamakan profit dengan kas. Mereka melihat bottom line yang positif di income statement dan mengasumsikan segalanya baik-baik saja. Ini adalah pengawasan yang berbahaya.

Profit adalah ukuran akuntansi, sering dihitung berdasarkan akrual — mencatat revenue saat diperoleh dan biaya saat terjadi, terlepas dari kapan kas benar-benar berpindah tangan.

Cash flow adalah pergerakan uang yang sesungguhnya masuk dan keluar dari bisnis.

Ilustrasi yang memperjelas perbedaan ini: bisnis menyelesaikan proyek besar, mengirimkan invoice untuk jumlah yang signifikan, dan mencatat profit yang substansial. Namun jika klien tidak membayar selama 90 atau 120 hari, dari mana uang untuk membayar karyawan, supplier, atau sewa bulan ini? Di sinilah profit dan cash flow berpisah jalan.

Negative cash flow — lebih banyak uang yang keluar daripada masuk — bisa terjadi bahkan saat bisnis sedang profitable. Pertumbuhan agresif yang membutuhkan investasi besar di muka untuk inventaris atau peralatan bisa mengikat kas. Keterlambatan pembayaran dari pelanggan sementara tagihan sendiri harus dibayar segera bisa memicu krisis kas yang dengan cepat berkembang menjadi insolvabilitas — bahkan dengan ROI yang kuat di atas kertas.

Apa Itu Cash Flow?

Cash flow adalah jumlah bersih kas dan setara kas yang masuk dan keluar dari perusahaan. Cash flow positif mengindikasikan aset likuid perusahaan meningkat — memungkinkannya menutup pengeluaran, menginvestasikan kembali dalam bisnis, atau memberikan nilai kepada pemegang saham. Cash flow negatif adalah sebaliknya dan mengisyaratkan potensi masalah.

Tiga Jenis Cash Flow

Laporan keuangan membagi cash flow menjadi tiga kategori utama:

- Operating Activities (Aktivitas Operasional): Kas yang dihasilkan dari operasi bisnis utama — penjualan, layanan, dan sebagainya. Mencakup uang yang diterima dari pelanggan dan dibayarkan untuk biaya seperti gaji, sewa, dan utilitas. Cash flow dari operasi yang konsisten dan kuat adalah tanda model bisnis yang sehat dan berkelanjutan.

- Investing Activities (Aktivitas Investasi): Mencerminkan kas yang digunakan untuk atau dihasilkan dari investasi — pembelian atau penjualan property, plant, and equipment (PP&E), atau pembelian/penjualan saham perusahaan lain. Misalnya, pembelian mesin baru seharga $50.000 akan tercatat sebagai cash flow investasi yang negatif.

- Financing Activities (Aktivitas Pendanaan): Mencakup cash flow terkait utang, ekuitas, dan dividen. Penerbitan saham atau utang baru membawa kas masuk, sementara pelunasan pinjaman atau pembayaran dividen mengirimkan kas keluar.

Memahami ketiga komponen ini memberikan gambaran komprehensif tentang dari mana uang sesungguhnya berasal dan ke mana perginya — seperti memetakan arteri dan vena bisnis.

Membaca Statement of Cash Flows

Statement of Cash Flows (SCF) adalah salah satu dari tiga laporan keuangan utama, bersama Income Statement dan Balance Sheet. Ia merekonsiliasi net income dari Income Statement dengan kas aktual yang dihasilkan atau digunakan perusahaan selama periode tertentu.

Sebagian besar perusahaan menggunakan "indirect method" — dimulai dari net income dan disesuaikan untuk item non-kas seperti depresiasi, serta perubahan dalam working capital seperti piutang dan utang dagang. Laporan ini krusial karena menjembatani kesenjangan antara realitas akuntansi dan realitas kas.

Teknik Dasar Manajemen Cash Flow

Meskipun baru memulai, beberapa strategi berikut bisa langsung diterapkan:

- Monitor secara rutin: Jangan tunggu hingga akhir kuartal. Lacak inflow dan outflow setiap minggu — atau bahkan harian — menggunakan software akuntansi seperti QuickBooks atau Xero yang kini menawarkan fitur forecasting cash flow terintegrasi.

- Invoice dengan cepat dan follow up: Semakin cepat invoice dikirimkan, semakin cepat pembayaran diterima. Jika rata-rata periode penagihan bisa diperpendek dari 60 hari menjadi 30 hari pada piutang $100.000 per bulan, itu berarti $100.000 tambahan di rekening satu bulan lebih awal.

- Negosiasikan payment terms: Upayakan mendapatkan terms yang menguntungkan dari supplier — misalnya net 60 — sementara menawarkan terms yang lebih ketat kepada pelanggan seperti net 30. Spread sederhana ini bisa secara signifikan meningkatkan operating cash flow.

- Kendalikan pengeluaran: Teliti semua outflow. Apakah ada negosiasi yang bisa dilakukan dengan vendor? Apakah ada langganan yang tidak perlu? Penghematan kecil yang konsisten berkontribusi pada cash flow positif.

Strategi Lanjutan: Forecasting dan Optimasi Working Capital

Forecasting Cash Flow

Forecasting cash flow yang akurat adalah alat paling kuat dalam manajemen keuangan. Ia memungkinkan antisipasi kekurangan kas sebelum terjadi dan pengambilan keputusan yang proaktif.

Komponen forecasting yang efektif mencakup analisis data historis untuk memahami tren penjualan, pengeluaran, dan siklus pembayaran. Proyeksi penjualan yang realistis — dikerjakan bersama tim sales — menjadi dasar estimasi inflow. Proyeksi pengeluaran harus mencakup biaya tetap, biaya variabel, dan pengeluaran satu kali termasuk CapEx.

Yang paling penting adalah scenario planning: apa yang terjadi jika penjualan turun 10%? Bagaimana jika klien utama menunda pembayaran 60 hari? Membuat tiga skenario — worst-case, base-case, dan best-case — mempersiapkan bisnis untuk berbagai kemungkinan. Skenario worst-case adalah di mana paling banyak wawasan tentang kerentanan bisnis bisa dipelajari.

Optimasi Working Capital

Working capital adalah selisih antara current assets dan current liabilities. Manajemen working capital yang efisien adalah kunci untuk mempertahankan likuiditas dan memaksimalkan cash flow.

- Manajemen Inventaris: Menyimpan terlalu banyak inventaris mengikat kas. Implementasi sistem Just-In-Time (JIT) — di mana memungkinkan — dapat mengurangi biaya penyimpanan dan meningkatkan cash conversion cycle. Peritel yang berhasil meningkatkan inventory turnover dari 4 kali per tahun menjadi 6 kali bisa membebaskan 33% modal yang sebelumnya tertahan dalam stok.

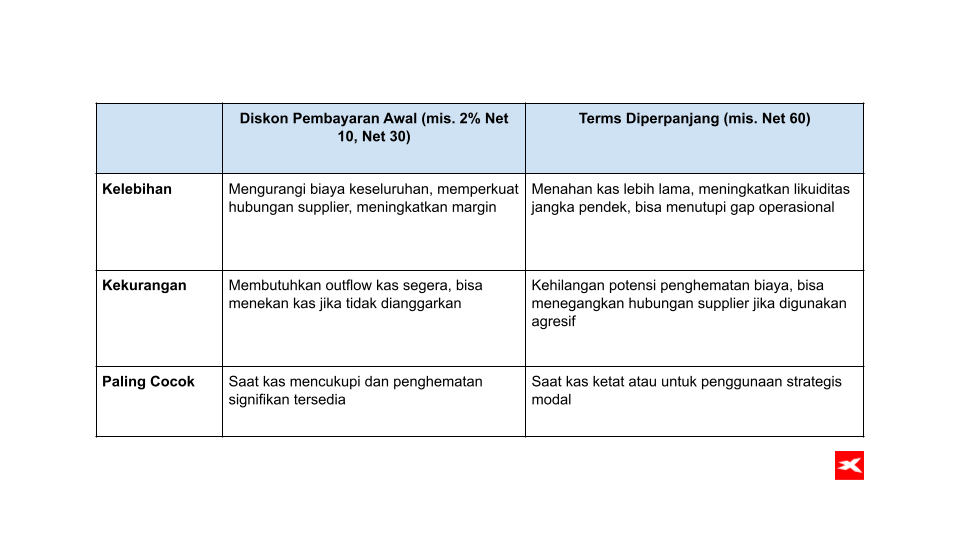

- Manajemen Accounts Receivable (AR): Di luar invoicing yang cepat, pertimbangkan diskon pembayaran lebih awal — misalnya "2% 10, net 30" — untuk mendorong pelanggan membayar lebih cepat. Untuk piutang yang sudah melewati jatuh tempo dalam jumlah besar, opsi factoring atau receivables financing bisa dipertimbangkan, meskipun disertai biaya dan risiko tersendiri.

- Manajemen Accounts Payable (AP): Manfaatkan payment terms yang menguntungkan dari vendor. Jika vendor menawarkan net 60, gunakan sepenuhnya. Namun berhati-hati untuk tidak merusak hubungan atau melewatkan diskon pembayaran awal yang menawarkan ROI lebih baik dari menahan kas.

Perbandingan: Diskon Pembayaran Awal vs Perpanjangan Terms

Pemanfaatan Teknologi untuk Otomasi Cash Flow

Transformasi digital tidak hanya berlaku untuk penjualan dan marketing — ia merevolusi fungsi keuangan. Implementasi sistem Enterprise Resource Planning (ERP) seperti SAP atau Oracle dapat mengintegrasikan berbagai fungsi bisnis, memberikan visibilitas real-time ke data keuangan. Alat rekonsiliasi otomatis mengurangi kesalahan manual dan menghemat waktu. Robotic Process Automation (RPA) dapat menangani tugas rutin seperti pemrosesan invoice dan kategorisasi pengeluaran.

Adopsi alat AI untuk predictive analytics juga semakin berkembang — kemampuan yang perlahan mengalir ke bisnis menengah melalui vendor software khusus, memungkinkan forecasting kebutuhan likuiditas dengan akurasi yang semakin tinggi.

Menghadapi Tekanan Ekonomi

Selama perlambatan ekonomi atau periode inflasi tinggi, cash flow menjadi semakin kritis. Beberapa strategi yang perlu dipertimbangkan:

- Diversifikasi sumber pendapatan: Ketergantungan yang lebih kecil pada satu produk atau segmen pasar mengurangi risiko shock yang mendadak terhadap cash flow.

- Membangun cadangan kas: Targetkan minimal 3–6 bulan biaya operasional dalam kas. Beberapa perusahaan bahkan mendorong hingga 12 bulan selama periode volatil. Berdasarkan laporan Federal Reserve, bisnis kecil dengan cadangan kas yang lebih besar 20% lebih mungkin bertahan di fase awal pandemi.

- Memahami dampak regulasi: Tarif baru, perubahan undang-undang pajak, atau regulasi spesifik industri dapat secara signifikan memengaruhi biaya dan penetapan harga — dan langsung berdampak pada cash flow. Tetap terinformasi dan beradaptasi dengan cepat adalah keharusan.

Studi Kasus: Cash Flow dan Startup Teknologi

Banyak startup teknologi berhasil mencapai valuasi astronomis dan pertumbuhan revenue yang signifikan, namun berjuang dengan cash burn yang tinggi. Mentalitas "growth at all costs" — di mana perusahaan membelanjakan besar untuk customer acquisition dan R&D tanpa jalur yang jelas menuju positive operating cash flow — adalah jebakan yang sangat umum. Ketika venture capital mengering atau kondisi pasar berubah, bisnis-bisnis ini menghadapi ancaman eksistensial yang segera, terlepas dari seberapa inovatif produk mereka.

Sebagai ilustrasi: sebuah startup SaaS yang berhasil mengamankan pendanaan $10 juta dengan Monthly Recurring Revenue (MRR) tumbuh 15% kuartal-ke-kuartal. Namun burn rate mereka begitu tinggi sehingga proyeksinya menunjukkan kehabisan dana dalam 18 bulan — bahkan dengan investasi substansial tersebut. Pemangkasan pengeluaran yang tidak efisien dan evaluasi ulang customer acquisition costs (CAC) diperlukan untuk memperbaiki unit economics dan memperpanjang cash runway. Ini adalah realitas pahit namun sangat umum di ekosistem startup.

Kesimpulan

Cash flow bukan sekadar metrik keuangan; ia adalah detak jantung yang sesungguhnya dari setiap bisnis. Profit yang sehat di atas kertas tidak menjamin kelangsungan hidup jika manajemen kas diabaikan. Dengan memahami tiga jenis cash flow, membaca Statement of Cash Flows secara cermat, mengoptimalkan working capital, dan membangun sistem forecasting yang solid, bisnis tidak hanya bisa bertahan namun juga berkembang dalam kondisi apapun. Prinsip yang perlu selalu diingat: revenue adalah vanity, profit adalah sanity, namun cash adalah king.

FAQ

Profit adalah ukuran akuntansi berbasis akrual yang mencatat revenue saat diperoleh dan biaya saat terjadi, terlepas dari kapan kas berpindah. Cash flow adalah pergerakan uang yang sesungguhnya masuk dan keluar dari bisnis. Perusahaan bisa profitable di atas kertas namun tetap kehabisan kas jika pembayaran tertunda.

Bisnis membutuhkan kas untuk memenuhi kewajiban segera seperti gaji, sewa, dan pembayaran supplier. Bahkan bisnis yang profitable bisa mengalami insolvabilitas dan gagal jika tidak memiliki kas yang cukup — seperti yang ditunjukkan oleh statistik bahwa 82% kegagalan bisnis kecil disebabkan oleh masalah cash flow.

Tiga jenis utama adalah: Operating Activities — kas dari operasi bisnis inti; Investing Activities — kas terkait pembelian atau penjualan aset dan investasi; dan Financing Activities — kas dari utang, ekuitas, dan dividen.

Dengan mengirimkan invoice secara cepat dan melakukan follow-up secara konsisten, menegosiasikan payment terms yang lebih baik dengan supplier, menawarkan diskon pembayaran lebih awal kepada pelanggan, dan mengendalikan pengeluaran secara ketat. Otomasi proses invoicing dan pengingat pembayaran melalui software akuntansi juga bisa membuat perbedaan yang signifikan.

Forecasting cash flow memungkinkan bisnis memprediksi inflow dan outflow kas di masa depan, mengantisipasi potensi kekurangan sebelum terjadi, dan mengambil keputusan yang proaktif. Ia memungkinkan scenario planning untuk mempersiapkan berbagai kondisi ekonomi dan memastikan likuiditas yang memadai.

Manajemen working capital melibatkan optimasi current assets seperti piutang dan inventaris, serta current liabilities seperti utang dagang, untuk mempertahankan likuiditas yang memadai. Manajemen working capital yang efisien membebaskan kas yang sebelumnya terikat, langsung meningkatkan operating cash flow dan fleksibilitas finansial perusahaan.

Cara Memilih Platform Options Trading Terbaik

Moving Average: Potensi yang Sering Terlewat oleh Trader

Forward Guidance: Sinyal CEO tentang Prospek Perusahaan

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.