- Pendapatan Q3 2025 Arista Networks naik 27,5% YoY ke $2,31 miliar, melampaui ekspektasi.

- EPS disesuaikan $0,75 (+25% YoY) juga mengalahkan konsensus.

- Saham turun 12% karena panduan Q4 yang konservatif dan margin sedikit melemah.

- Permintaan AI tetap kuat, tapi pasokan komponen dan waktu pengiriman masih jadi kendala.

- Arista tetap unggul di jaringan AI berperforma tinggi, didukung kemitraan dengan NVIDIA dan OpenAI.

- Pendapatan Q3 2025 Arista Networks naik 27,5% YoY ke $2,31 miliar, melampaui ekspektasi.

- EPS disesuaikan $0,75 (+25% YoY) juga mengalahkan konsensus.

- Saham turun 12% karena panduan Q4 yang konservatif dan margin sedikit melemah.

- Permintaan AI tetap kuat, tapi pasokan komponen dan waktu pengiriman masih jadi kendala.

- Arista tetap unggul di jaringan AI berperforma tinggi, didukung kemitraan dengan NVIDIA dan OpenAI.

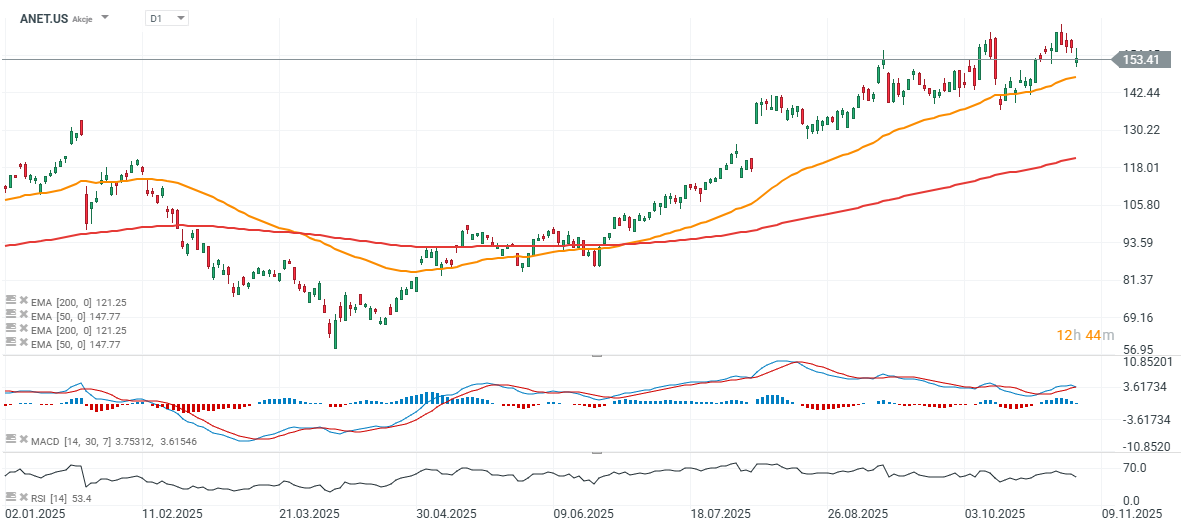

Meskipun mencatat pendapatan dan laba di atas ekspektasi untuk Q3 2025, saham Arista Networks (ANET.US) — pemimpin dalam solusi network switch dan perangkat lunak untuk pusat data — turun sekitar 12% dalam reaksi awal pasar. Sejauh ini, saham Arista masih naik lebih dari 40% sepanjang tahun dan telah pulih hampir 60% sejak level terendah April. Koreksi kali ini lebih disebabkan oleh panduan yang hati-hati untuk Q4 serta proyeksi margin yang sedikit lebih rendah.

Kinerja Kuartalan yang Kuat

- EPS disesuaikan: $0,75 vs. $0,71 ekspektasi (+25% YoY)

-

Pendapatan: $2,31 miliar vs. $2,27 miliar konsensus (+27,5% YoY)

Margin dan Profitabilitas

- Margin kotor non-GAAP: 65,2% (sekitar 1 poin lebih tinggi dari perkiraan)

- Laba bersih: $962 juta (~42% dari pendapatan)

-

Kas & investasi: $10,1 miliar

Momentum Bisnis

-

Arista terus mencatat kekuatan permintaan di segmen cloud dan AI networking, didukung oleh kemitraan strategis dengan NVIDIA dan OpenAI.

-

Peluncuran produk baru dan ekspansi geografis juga memperkuat posisi Arista sebagai pemain utama infrastruktur data center berperforma tinggi.

Outlook

-

Pendapatan Q4: $2,3–$2,4 miliar (titik tengah $2,35 miliar vs. $2,33 miliar ekspektasi)

-

Margin kotor: 62–63%, sedikit di bawah kuartal sebelumnya

-

Pendapatan FY 2025: sekitar $8,87 miliar (+26–27% YoY)

-

Target jangka panjang FY 2026: $10,65 miliar

Komentar Manajemen

-

CEO Jayshree Ullal menyoroti eksekusi yang kuat serta meningkatnya adopsi visi jaringan “center-to-cloud” dan berbasis AI.

-

CTO Ken Duda menekankan keunggulan performa hardware Arista dalam menangani beban kerja AI berskala besar.

Risiko dan Hal yang Perlu Dipantau

-

Volatilitas pasokan komponen dapat menunda pengiriman.

-

Persaingan ketat di segmen AI dan cloud networking.

-

Margin sensitif terhadap kombinasi produk dan kondisi makro global.

Arista kembali menunjukkan kinerja kuat dengan pendapatan dan laba melampaui ekspektasi, namun panduan yang konservatif dan tekanan margin mendorong aksi ambil untung jangka pendek. Dalam jangka panjang, Arista tetap berada di posisi strategis untuk memanfaatkan pertumbuhan permintaan jaringan berbasis AI dan cloud.

Sumber: xStation5

Ringkasan Panggilan Analis

Permintaan vs. Pasokan

- Permintaan jauh melampaui kapasitas pasokan, dengan waktu tunggu pengiriman mencapai 38–52 minggu. Kondisi ini menciptakan hambatan sementara pada hasil kuartal dan menjadi alasan di balik nada panduan yang hati-hati.

Blue Box

-

Solusi hibrida antara sistem whitebox komoditas dan platform penuh Arista EOS.

-

Memiliki margin lebih rendah dibanding produk EOS, namun penting secara strategis untuk penggunaan berskala besar (scale-up). Diharapkan tetap menjadi segmen kecil hingga 2026, tapi bernilai strategis untuk ekspansi jangka panjang.

Front-End ↔ Back-End

-

Terjadi konvergensi berkelanjutan (saat ini 800G dan menuju 1.6T).

-

Arista menegaskan bahwa melayani kedua lapisan ini adalah keunggulan kompetitif yang sulit ditiru.

Produk, Teknologi & Kemitraan

-

Arista terus mengembangkan standar Ethernet Scale-Up Networking untuk beban kerja AI melalui proyek EtherLink, ESUN, dan UEC.

-

Inisiatif AVA (Autonomous Virtual Assist) dan NetDL memanfaatkan AI untuk merancang dan mengoptimalkan jaringan.

-

Kemitraan luas mencakup NVIDIA, AMD, Broadcom, OpenAI, Anthropic, Oracle Accelerate, dan lainnya.

Sorotan Keuangan & Panduan

- Margin kotor non-GAAP: 65,2% (didukung mix positif dan inventori)

- Laba bersih: 41,7% dari penjualan

- Beban operasional: 16,6% dari pendapatan

- Kas & investasi: $10,1 miliar; arus kas kuat ~$1,3 miliar

- Komitmen pembelian: naik ke $7 miliar (dari $5,7 miliar) untuk mendukung waktu tunggu lebih panjang dan produk baru

-

Pendapatan ditangguhkan: $4,7 miliar; fluktuatif akibat klausul penerimaan proyek AI

-

Panduan Q4 2025:

- Pendapatan: $2,3–$2,4 miliar

- Margin kotor: 62–63%

- Margin operasi: 47–48%

- Tarif pajak efektif: ~21,5%

-

FY 2025:

- Pertumbuhan 26–27% (~$8,87 miliar)

- Margin kotor ~64%

- Segmen campus: $750–800 juta

- Segmen AI: ≥$1,5 miliar

-

FY 2026:

- Pendapatan: ~$10,65 miliar (+20% YoY)

- Margin kotor: 62–64%

- Margin operasi: 43–45% (lebih rendah akibat investasi strategis)

Narasi Manajemen & Kesimpulan

-

Manajemen menolak label “perlambatan”, menjelaskan bahwa fluktuasi disebabkan oleh waktu pengiriman, bukan penurunan permintaan.

-

Margin produk turun di bawah 60% karena komposisi pendapatan yang lebih berat di segmen cloud/AI, sementara kontribusi software & layanan sedikit di bawah ekspektasi analis.

-

Arista tetap mempertahankan model berbasis kemitraan (kabel, daya, pendingin, integrasi XPU), termasuk kerja sama JDM/Blue Box untuk proyek tertentu.

-

Manajemen memperkirakan skala produksi akan lebih mudah tercapai setelah 2026–2027, dan tidak melihat ancaman langsung dari divisi jaringan milik NVIDIA di pasar intinya.

Intinya: Permintaan yang didorong oleh AI tetap berada di rekor tertinggi, meski waktu tunggu pengiriman panjang dan komposisi cloud/AI menekan margin secara sementara. Strategi Blue Box menjadi langkah kompromi terukur dengan potensi skala jangka panjang. Tren konvergensi front-end dan back-end terus memperkuat posisi Arista berkat tumpukan lengkapnya (hardware + EOS + software tools).

Panduan untuk 2025–2026 tetap solid namun berhati-hati, mencerminkan penundaan penerimaan proyek AI, bukan melemahnya permintaan.

Laba S&P 500 Melonjak, tapi Siapa Pendorongnya?

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Kalender Ekonomi: Sentimen Pulih, Pasar Menanti Data dan Minyak

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.