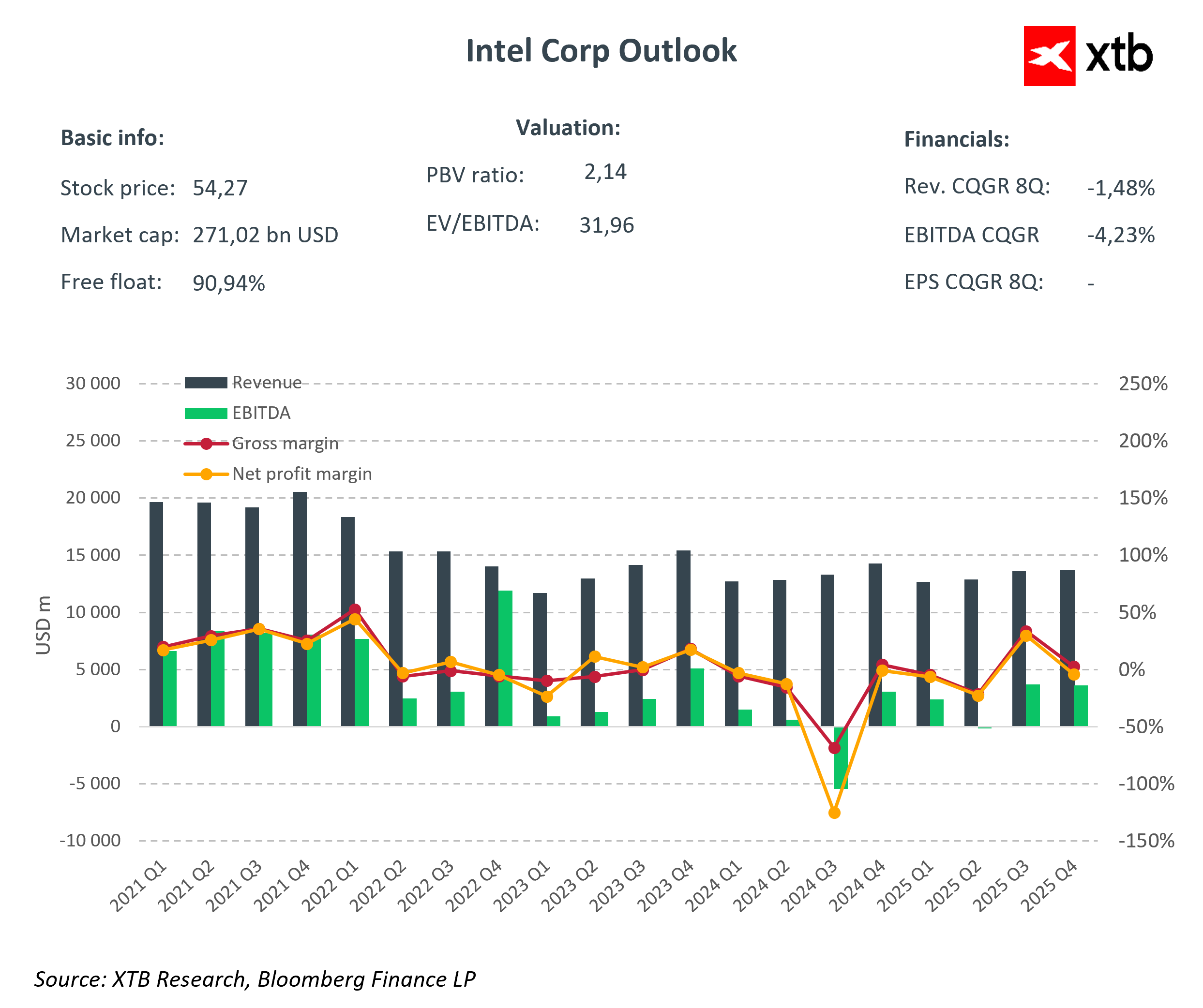

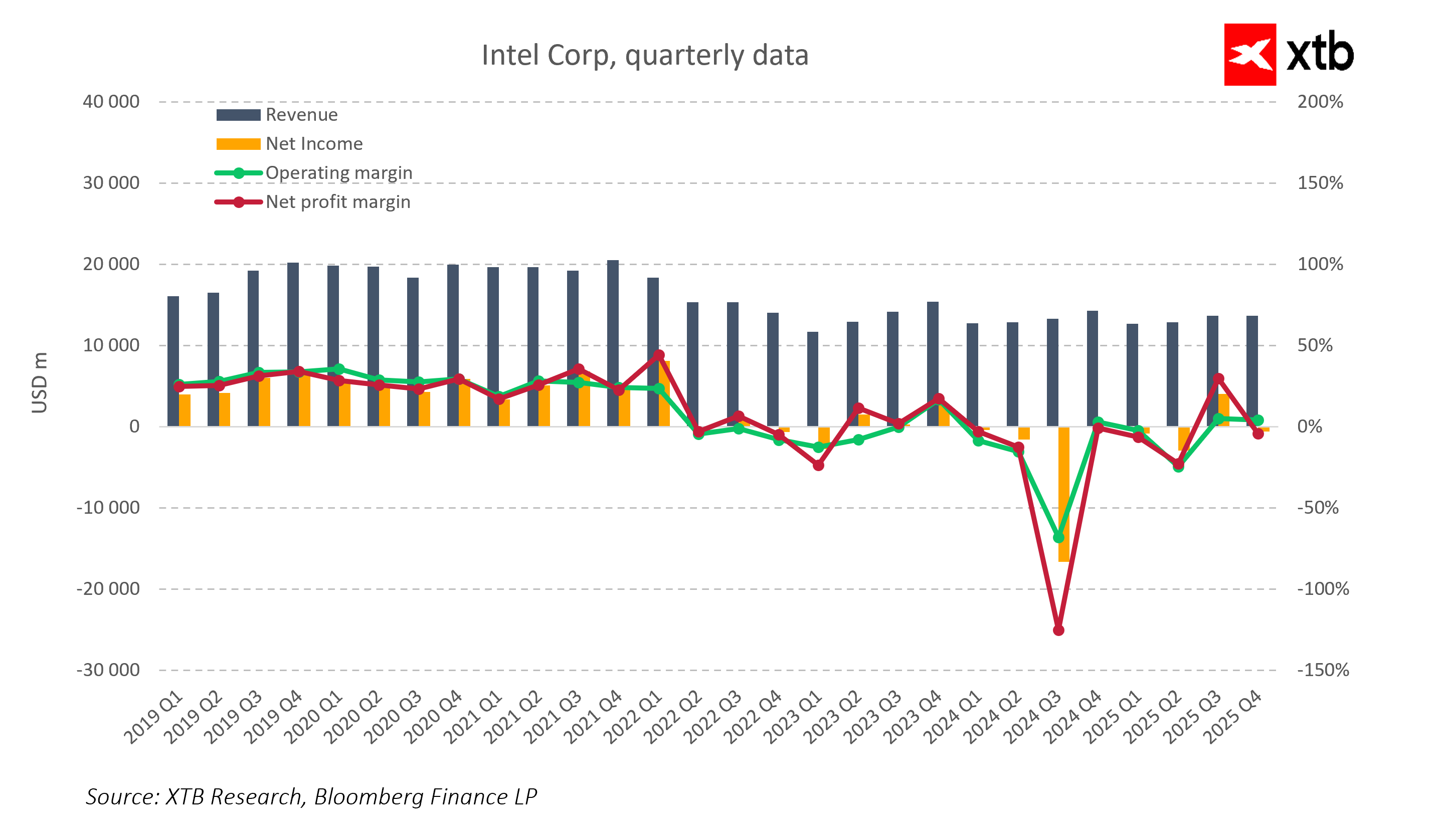

Intel melaporkan hasil kinerja untuk kuartal keempat 2025 yang pada pandangan awal terlihat solid. Pendapatan perusahaan mencapai USD 13,7 miliar, melampaui konsensus analis sebesar 2,2%. Laba per saham (EPS) yang disesuaikan tercatat USD 0,15, hampir dua kali lipat dari ekspektasi USD 0,08. Segmen Data Center dan AI tumbuh 9% secara tahunan menjadi USD 4,7 miliar, mencerminkan meningkatnya permintaan prosesor di era kecerdasan buatan.

Namun, di balik hasil positif tersebut, pasar bereaksi dengan aksi jual tajam. Investor lebih berfokus pada panduan kuartal pertama yang lemah, tekanan biaya, serta risiko eksekusi, dibandingkan kinerja EPS dan pendapatan historis.

Hasil Keuangan

- EPS: USD 0,15, melampaui ekspektasi analis sebesar USD 0,08

- Pendapatan: USD 13,7 miliar, di atas ekspektasi (USD 13,4 miliar), turun 4% YoY

- Margin kotor: berada di bawah tekanan signifikan akibat biaya produksi yang lebih tinggi dan pasokan chip yang terbatas

- Segmen Data Center & AI: +9% YoY, USD 4,7 miliar

- Client Computing (segmen PC): pendapatan turun 7% YoY menjadi USD 8,2 miliar

- Proses 18A dan 14A: menunjukkan kemajuan dalam peningkatan skala produksi, namun tingkat hasil produksi masih di bawah ekspektasi

- Tekanan memori: pengetatan pasokan global DRAM dan NAND dapat membatasi volume dan margin di segmen PC

Perkembangan Teknologi dan Risiko Eksekusi

Manajemen menyoroti kemajuan dalam pengembangan proses 18A dan 14A, yang merupakan teknologi litografi paling canggih yang diproduksi di AS. Namun, risiko eksekusi meningkat dan tingkat hasil produksi masih berada di bawah target. Hal ini menambah ketidakpastian bagi pasar dan mempengaruhi reaksi investor.

Momentum saham Intel telah naik 11% menjelang rilis laporan, seiring ekspektasi kejutan positif. Namun setelah publikasi hasil, kekhawatiran mendominasi terkait panduan kuartal pertama yang lemah, tekanan biaya, penurunan margin, serta kinerja segmen PC yang mengecewakan. Kondisi ini menunjukkan bahwa dalam siklus pasar saat ini, investor lebih menitikberatkan pada prospek ke depan dan kualitas eksekusi strategi, bukan sekadar hasil kuartal sebelumnya.

Panduan untuk Q1 2026

-

Proyeksi pendapatan: USD 11,7–12,7 miliar, mencerminkan kekurangan sekitar 2,4% dibandingkan konsensus pasar

-

EPS yang disesuaikan: sekitar USD 0,00, sementara pasar memperkirakan USD 0,05

-

Alasan utama: pengurasan persediaan buffer dan peralihan produksi wafer ke server, yang baru akan keluar dari pabrik pada akhir kuartal

-

Dampak pada pertumbuhan dan margin: pasokan chip yang terbatas terus menekan potensi pertumbuhan pendapatan dan ekspansi margin, meskipun permintaan AI meningkat

Risiko Struktural Baru

Di luar isu panduan jangka pendek, risiko struktural baru berpotensi meningkatkan tekanan terhadap kinerja Intel pada kuartal mendatang. Risiko eksekusi, atau kurangnya konsistensi dalam implementasi strategi, disebut sebagai kelemahan utama, terutama di tengah ekspektasi pasar yang tinggi.

Selain itu, pengetatan pasokan memori dapat melemahkan permintaan PC, yang secara langsung mengancam segmen Client Computing. Kelemahan di segmen ini juga berpotensi menurunkan imbal hasil investasi Foundry dan proses 18A, yang sebagian besar bergantung pada volume penjualan internal.

Prospek Jangka Panjang

Intel memproyeksikan pendapatan Q1 2026 sebesar USD 11,7–12,7 miliar dan EPS yang disesuaikan mendekati nol, menegaskan sikap kehati-hatian perusahaan. Pasokan chip yang terbatas, meskipun permintaan AI meningkat, terus membatasi potensi pertumbuhan pendapatan dan perbaikan margin. Segmen PC tetap menjadi area risiko utama, sementara Data Center, AI, dan Foundry menawarkan peluang pertumbuhan, asalkan strategi dapat dieksekusi secara efektif dan profitabilitas dipulihkan. Perubahan manajemen dan restrukturisasi bisnis merupakan bagian dari upaya Intel yang lebih luas, namun hingga perusahaan mampu menunjukkan eksekusi rencana yang konsisten, pasar akan tetap skeptis terhadap pemulihan jangka panjang.

Ekspektasi pasar yang tinggi setelah kenaikan spektakuler: dalam 12 bulan terakhir, saham Intel telah melonjak hampir 150%. Pasar telah memasukkan sebagian besar informasi ke dalam harga dan kini menuntut hasil yang sangat kuat. Kuartal keempat menunjukkan fundamental yang solid, namun mengingat ekspektasi investor yang tinggi, hasil tersebut dinilai belum cukup meyakinkan, sehingga memicu aksi jual tajam.

Poin Penting

Kuartal keempat 2025 menunjukkan bahwa Intel memiliki fundamental dan area pertumbuhan yang kuat, khususnya di segmen Data Center dan AI. Namun, pasar tetap kecewa akibat panduan kuartal pertama yang lemah, tekanan margin, pasokan chip yang terbatas, serta risiko eksekusi tambahan termasuk kelangkaan memori. Intel menghadapi tantangan besar, mulai dari peningkatan skala proses produksi canggih, pemulihan segmen PC, perbaikan margin dan pengendalian biaya, hingga konsistensi eksekusi strategi di tengah lingkungan permintaan yang menantang. Perusahaan masih memiliki pekerjaan besar sebelum ekspektasi pasar dapat diterjemahkan menjadi pertumbuhan harga saham yang berkelanjutan dan valuasi fundamental yang lebih tinggi.

Materi pemasaran ini bukan merupakan rekomendasi investasi atau saran strategi investasi. Informasi ini tidak menjamin kinerja atau hasil investasi di masa mendatang. Aktivitas trading melibatkan risiko kerugian finansial yang signifikan, termasuk kemungkinan kehilangan sebagian maupun seluruh modal yang diinvestasikan. Segala keputusan trading sepenuhnya menjadi tanggung jawab individu.

Market Wrap: Palantir Melesat, Reli AI Kembali Menguat

Laba S&P 500 Melonjak, tapi Siapa Pendorongnya?

Enam Saham yang Bisa Kejutkan Pasar

US OPEN: Amazon Melonjak, Apple Jatuh Setelah Earnings

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.