Oracle merilis hasil Q2 FY2026 yang dapat digambarkan sebagai “campuran, dengan fokus besar pada masa depan.” Pendapatan mencapai sekitar $16,1 miliar (+14% YoY), sedikit di bawah konsensus $16,2 miliar. Meski meleset tipis, ini cukup untuk memicu penurunan saham lebih dari 10% di perdagangan pasca-penutupan.

Pada saat yang sama, EPS non-GAAP jauh melampaui ekspektasi, sementara GAAP EPS terdorong oleh keuntungan satu kali dari penjualan saham Ampere. Pasar memusatkan perhatian pada pertumbuhan pendapatan yang hati-hati, investasi AI yang agresif, dan pertanyaan apakah Oracle terlalu banyak mengambil utang.

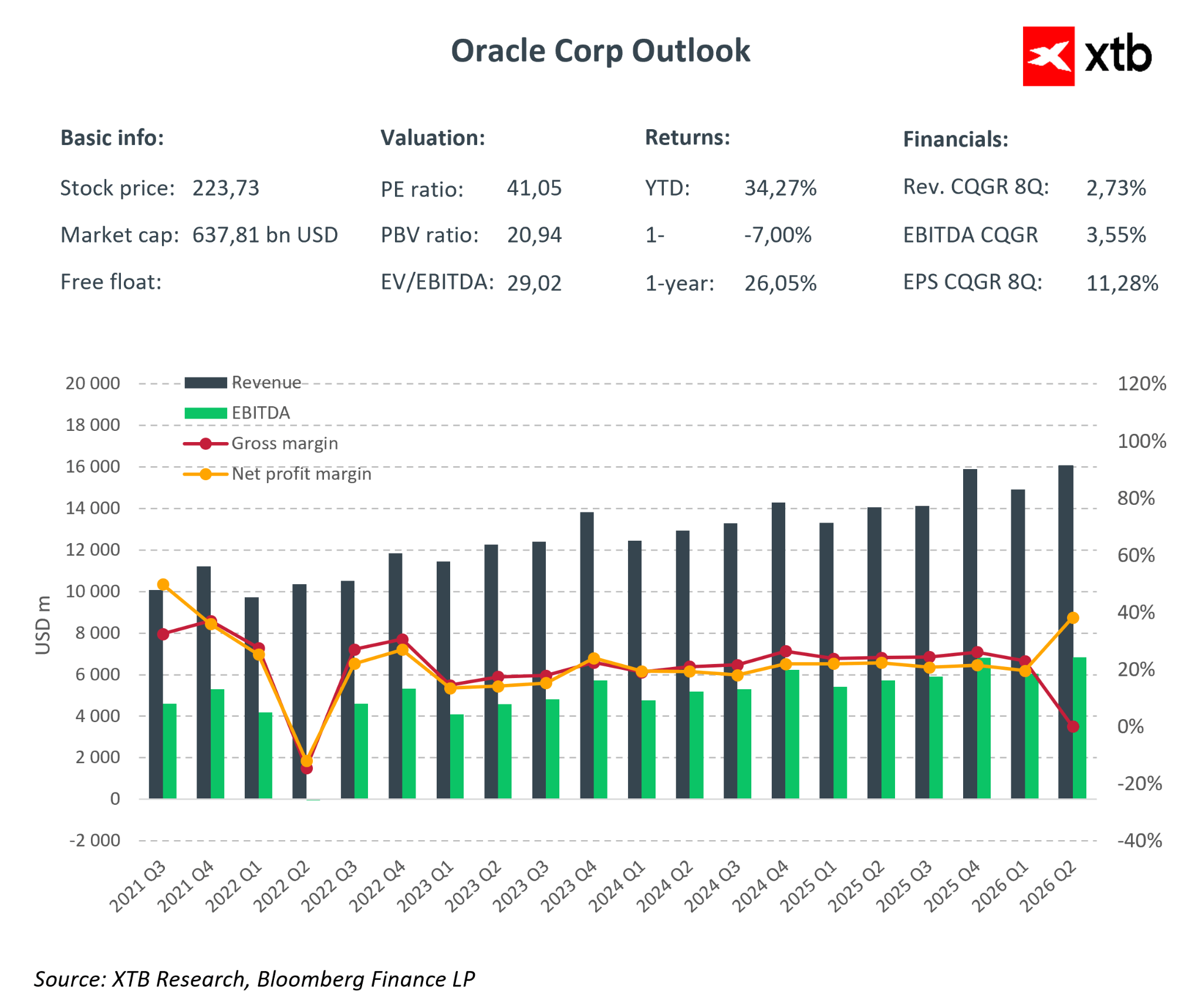

Sorotan Keuangan Q2 FY2026

Pendapatan Total: $16.1B

+14% YoY, sedikit di bawah ekspektasi → pemicu reaksi negatif pasar.

Cloud (IaaS + SaaS): $8.0B (+34% YoY) — motor pertumbuhan

- OCI: $4.1B (+66–68% YoY) → pusat infrastruktur AI & GPU

- SaaS: $3.9B (+11% YoY) → stabil, tetapi momentum jelas bergeser ke infrastruktur

- Kontrak jangka panjang yang menciptakan visibilitas pendapatan luar biasa.

Software Tradisional: $5.9B (-3% YoY)

- Penurunan berlanjut karena pelanggan bermigrasi ke cloud.

Laba Bersih: $6.13B

EPS Non-GAAP: $2.26 (+40% dari konsensus, +50% YoY)

- Kejutan positif besar akibat leverage operasional & item satu kali.

GAAP EPS: $2.10 (+80–90% YoY) Termasuk keuntungan satu kali $2.7B dari penjualan Ampere.

Operating Income Disesuaikan: $6.7B Margin sekitar 40%, efisien meski CAPEX meningkat.

Operating Cash Flow Tahunan: $22.3B Fondasi stabil untuk investasi dan pengurangan utang.

Backlog RPO (Remaining Performance Obligations): $523B (+438% YoY)

Pendapatan, Margin, dan Item Satu Kali

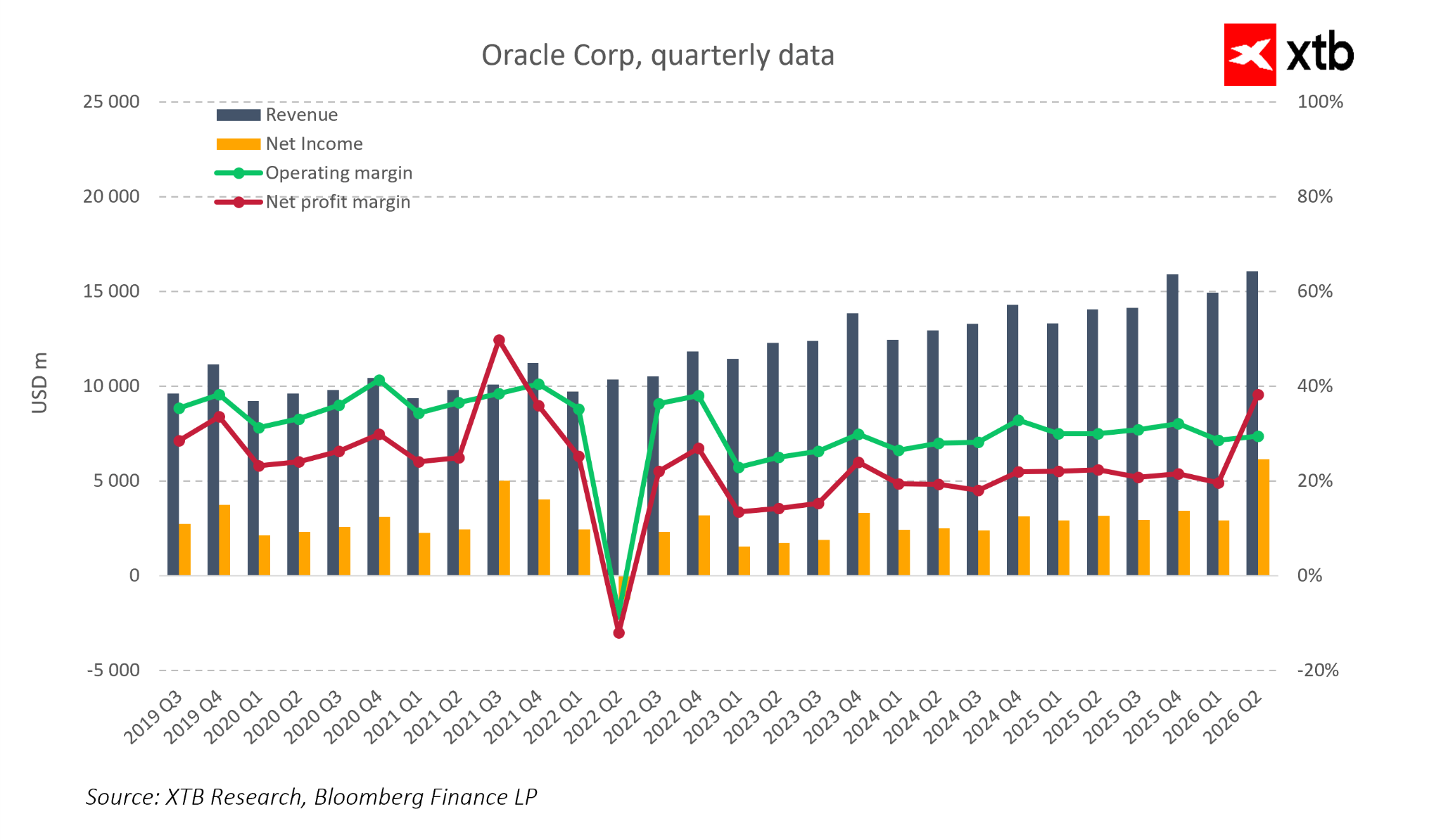

Struktur pendapatan Oracle menegaskan transformasi ke cloud-first. Cloud (IaaS + SaaS) kini menyumbang sekitar setengah dari total pendapatan dan tumbuh jauh lebih cepat dibanding segmen lain. OCI tumbuh ~70% YoY → jelas pusat monetisasi AI. Aplikasi cloud tumbuh ~10% YoY. Software tradisional turun, menekan pertumbuhan headline tetapi menegaskan migrasi ke model langganan.

Laba bersih berfluktuasi karena item keuangan & pajak, tetapi margin operasional tetap stabil di 30–35%. Margin bersih Q2 melonjak, tetapi terutama karena gain satu kali.

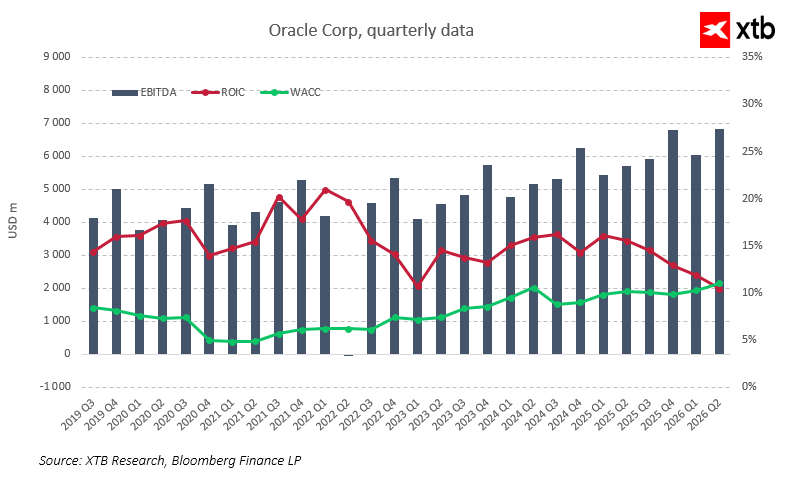

EBITDA, ROIC, dan Biaya Modal

EBITDA telah tumbuh stabil, dari sekitar $4 miliar per kuartal pada 2019–2020 menjadi hampir $7 miliar pada Q2 FY2026, meningkat seiring pertumbuhan pendapatan cloud dan mengonfirmasi skalabilitas model cloud. ROIC secara konsisten berada di atas WACC, secara historis menciptakan nilai bagi pemegang saham. Spread ROIC–WACC sangat tinggi pada 2020–2022. Namun dalam beberapa periode terakhir, spread ini mulai menyempit: ROIC turun dari lebih dari 20% ke kisaran belasan persen, sementara WACC naik sedikit karena suku bunga yang lebih tinggi dan meningkatnya utang. Hal ini menunjukkan bahwa investasi AI dan ekspansi infrastruktur mulai menekan efisiensi modal.

EBITDA telah tumbuh stabil, dari sekitar $4 miliar per kuartal pada 2019–2020 menjadi hampir $7 miliar pada Q2 FY2026, meningkat seiring pertumbuhan pendapatan cloud dan mengonfirmasi skalabilitas model cloud. ROIC secara konsisten berada di atas WACC, secara historis menciptakan nilai bagi pemegang saham. Spread ROIC–WACC sangat tinggi pada 2020–2022. Namun dalam beberapa periode terakhir, spread ini mulai menyempit: ROIC turun dari lebih dari 20% ke kisaran belasan persen, sementara WACC naik sedikit karena suku bunga yang lebih tinggi dan meningkatnya utang. Hal ini menunjukkan bahwa investasi AI dan ekspansi infrastruktur mulai menekan efisiensi modal.

EPS—terutama yang disesuaikan—tetap kuat dan berkorelasi dengan peningkatan EBITDA, tetapi biaya modal yang lebih tinggi berarti setiap investasi baru harus menghasilkan imbal hasil yang lebih tinggi secara proporsional. Kecepatan dan kualitas monetisasi kontrak AI menjadi faktor krusial, karena nilai backlog nominal saja tidak cukup jika ROIC terus mendekati WACC.

RPO $523 Miliar – Penyangga Pendapatan Masa Depan

Backlog Oracle menarik perhatian besar. RPO kini mencapai sekitar $523 miliar, naik ratusan persen YoY, dengan puluhan miliar ditambahkan hanya dalam satu kuartal. Pertumbuhan ini didorong oleh kontrak multi-tahun di bidang infrastruktur dan database untuk proyek AI dengan klien besar, termasuk platform sosial global, produsen semikonduktor, dan institusi keuangan yang membangun model AI internal dan sistem analitik.

Sebagian kontrak bersifat jangka panjang, tetapi manajemen menekankan bahwa RPO jangka pendek—yang jatuh tempo dalam 12 bulan—tumbuh sekitar 40% YoY, naik dari 25% pada kuartal sebelumnya. Ini menunjukkan konversi backlog ke pendapatan yang lebih cepat, terutama pada segmen infrastruktur cloud, di mana kontrak berbasis konsumsi mulai menghasilkan pendapatan hampir seketika. Manajemen memperkirakan tambahan RPO pada Q2 dapat meningkatkan pendapatan FY2027 sekitar $4 miliar dibanding rencana sebelumnya, menegaskan backlog sebagai buffer pertumbuhan nyata, bukan sekadar angka pemasaran.

Namun, pasar mencatat bahwa sebagian besar RPO tetap bersifat jangka panjang, dengan hanya sebagian kecil yang dikonversi menjadi pendapatan dalam setahun. Investor makin fokus pada kecepatan konversi kontrak menjadi pendapatan, arus kas, serta syarat kontrak seperti diskon, indeksasi harga, dan ketentuan penggunaan.

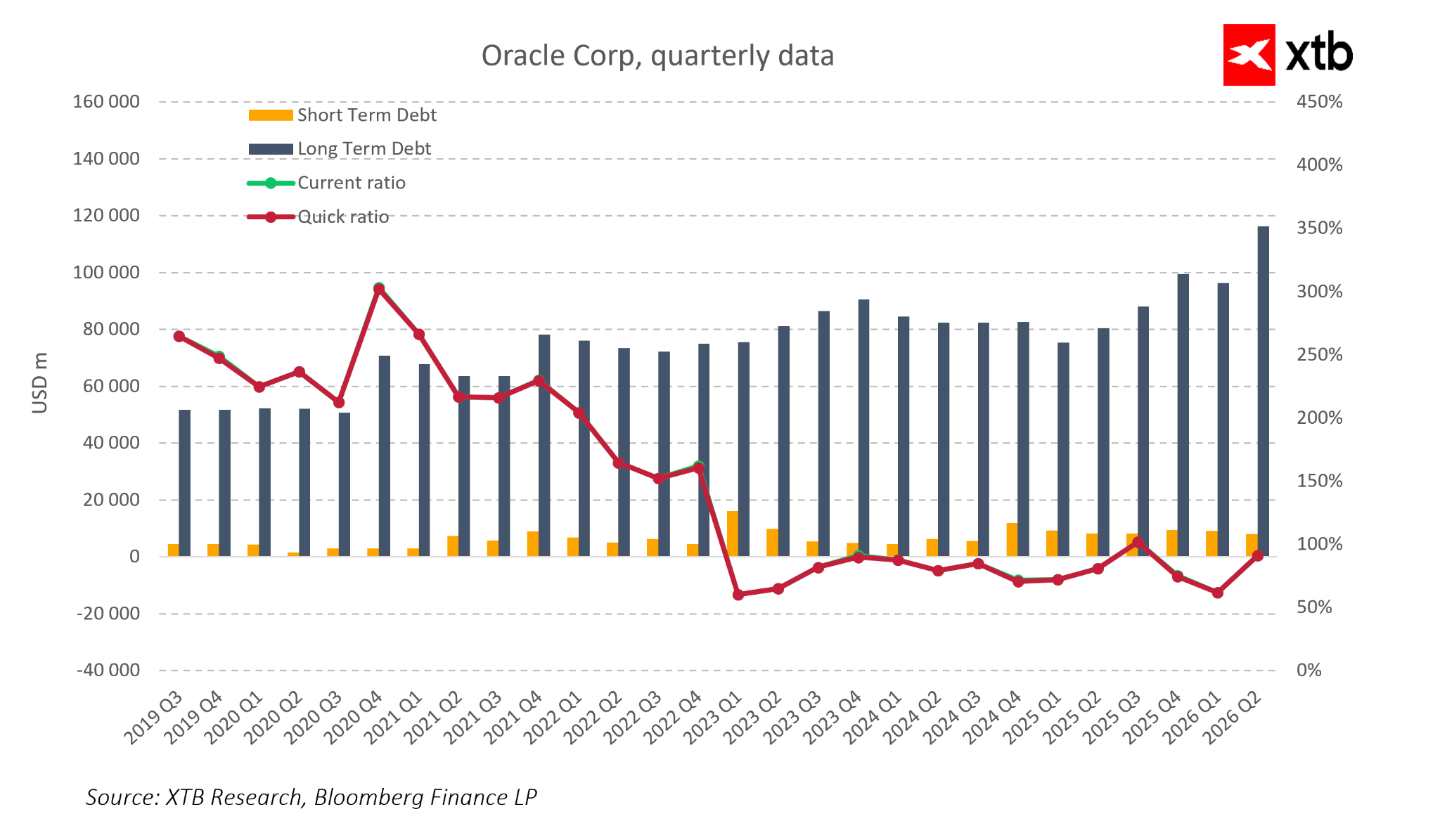

Utang, Likuiditas, dan Skenario

Oracle telah berubah dari perusahaan software dengan leverage moderat menjadi salah satu raksasa teknologi dengan leverage paling tinggi. Utang jangka panjang naik dari ~$55–60 miliar (2019–2020) menjadi ~$115–120 miliar pada Q2 FY2026. Biaya utang yang meningkat dan premi risiko kredit yang lebih tinggi membuat neraca semakin berisiko.

Oracle telah berubah dari perusahaan software dengan leverage moderat menjadi salah satu raksasa teknologi dengan leverage paling tinggi. Utang jangka panjang naik dari ~$55–60 miliar (2019–2020) menjadi ~$115–120 miliar pada Q2 FY2026. Biaya utang yang meningkat dan premi risiko kredit yang lebih tinggi membuat neraca semakin berisiko.

Skenario:

-

Base (“Soft AI Landing”) – Permintaan infrastruktur AI tetap tinggi, Oracle memonetisasi backlog dengan baik. CAPEX kembali normal, Arus kas bebas meningkat, Utang menurun secara bertahap.

-

Intermediate (“AI Normalization”) – Pertumbuhan permintaan melambat, Konversi backlog tertunda, Perusahaan harus menyeimbangkan CAPEX vs pengurangan utang, Tekanan pada rating & biaya pendanaan meningkat.

-

Negative – Permintaan AI melemah, Utang dan CAPEX tinggi menjadi beban, Perusahaan harus memangkas CAPEX dan fokus pada stabilisasi neraca.

Jika ROIC tetap di atas WACC meski CAPEX dan leverage tinggi, ini menandakan alokasi modal yang kuat dan bahwa setiap dolar investasi AI menciptakan nilai. Jika ROIC terus turun dan biaya modal tetap tinggi, spread dapat menyempit, membatasi potensi valuasi meski pendapatan tumbuh. Fokus pasar akan beralih pada ROIC vs WACC seiring gelombang investasi berikutnya.

Kesimpulan

Hasil Q2 FY2026 tidak menggoyahkan tesis jangka panjang Oracle sebagai penerima manfaat utama permintaan cloud dan AI yang terus meningkat. Namun fokus kini bergeser dari: “Apakah Oracle berada di AI?” ke “Seberapa cepat dan seberapa aman Oracle dapat memonetisasi eksposur AInya?”. Backlog yang memecahkan rekor, pertumbuhan OCI yang dinamis, dan margin operasional yang stabil menunjukkan bahwa koreksi harga saham saat ini bisa menjadi peluang masuk bagi investor yang siap menghadapi volatilitas.

Di sisi lain, CAPEX besar, utang meningkat, dan spread ROIC–WACC yang menyempit membatasi fleksibilitas manajemen. Pasar kemungkinan akan semakin kritis terhadap laporan “campuran” di masa depan dibanding era awal ledakan AI.

Oracle kini menjadi barometer sektor teknologi AI. Jika perusahaan mempertahankan kecepatan konversi RPO seperti yang diharapkan, ini akan memvalidasi profitabilitas investasi AI yang padat modal. Jika monetisasi lebih lambat atau kurang menguntungkan, level utang dan CAPEX saat ini dapat memicu koreksi lanjutan—bukan hanya untuk Oracle, tetapi juga perusahaan lain yang membangun strategi investasi dengan mengandalkan AI.

Nasdaq Catat Hari Terbaik Juli, Saham AI Kembali Menguat

Alphabet dan Tesla Rilis Laporan: Pasar Menanti Bukti AI

Market Wrap: Nasdaq Naik, Minyak Brent Tembus $92

Novo Nordisk Gugat Eli Lilly, Persaingan Obat Pelangsing Memanas

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.