Taiwan Semiconductor Manufacturing Company adalah perusahaan yang hampir secara tunggal menggerakkan produksi chip global. Ketika membahas kecerdasan buatan, komputasi berkinerja tinggi, atau superkomputer, TSMC hampir selalu berada di balik layar sebagai pemasok inti dari chip paling canggih. Pada kuartal keempat 2025, perusahaan membuktikan bahwa perannya bukan sekadar teoritis. Kinerja keuangan yang kuat serta permintaan solid dari raksasa teknologi menegaskan bahwa TSMC tidak hanya mengikuti tren, tetapi ikut membentuknya. Artikel ini membahas bagaimana rekor pendapatan dan laba kuartalan mencerminkan dominasi industri TSMC, serta menelaah prospek masa depan dan nilai riil perusahaan.

TSMC di pusat teknologi global

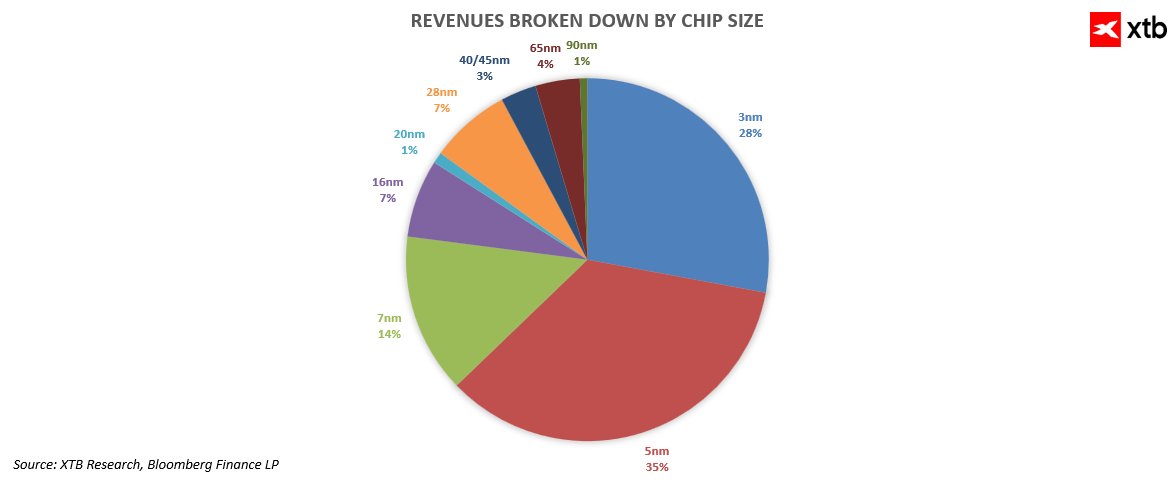

TSMC bukanlah produsen chip biasa. Perusahaan ini menentukan teknologi apa yang digunakan di server, superkomputer, dan pusat data yang menopang kecerdasan buatan di seluruh dunia. Pemain besar seperti Nvidia, AMD, dan Apple, serta para hyperscaler global, mempercayakan pesanan produksi paling kritis mereka kepada TSMC. Hal ini memungkinkan perusahaan tidak hanya menikmati lonjakan permintaan, tetapi juga mengarahkan perkembangan industri secara keseluruhan. Node teknologi canggih, termasuk proses 3 nanometer, 5 nanometer, dan 7 nanometer, secara kolektif menyumbang 77% dari pendapatan wafer pada Q4 2025. Selain itu, dimulainya produksi massal chip 2 nanometer baru-baru ini telah membangun fondasi kuat bagi pendapatan di masa depan. Teknologi ini berpotensi meningkatkan pangsa TSMC di segmen chip paling canggih dalam beberapa tahun ke depan, khususnya di kecerdasan buatan dan komputasi berkinerja tinggi.

Rekor kinerja Q4 2025

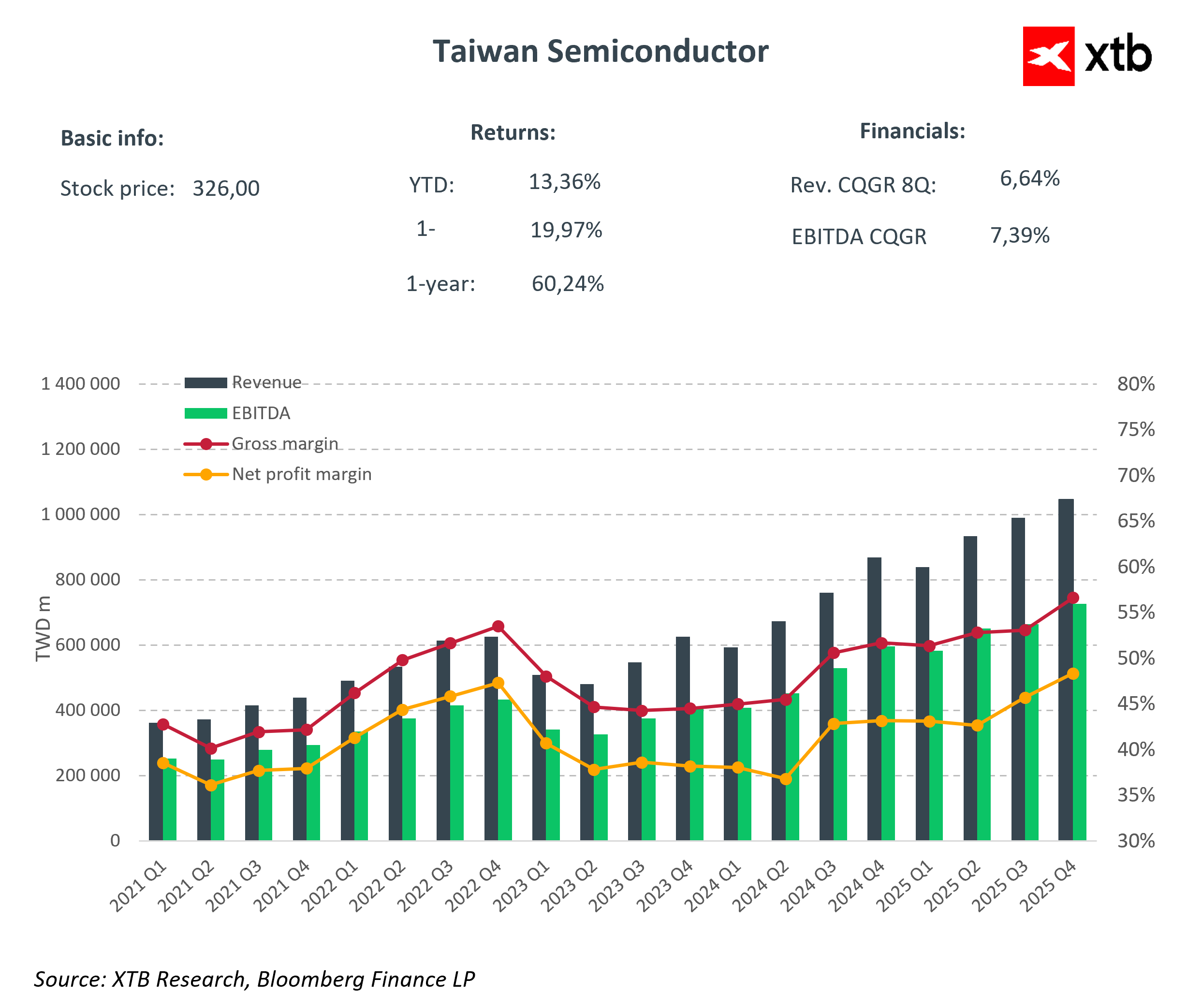

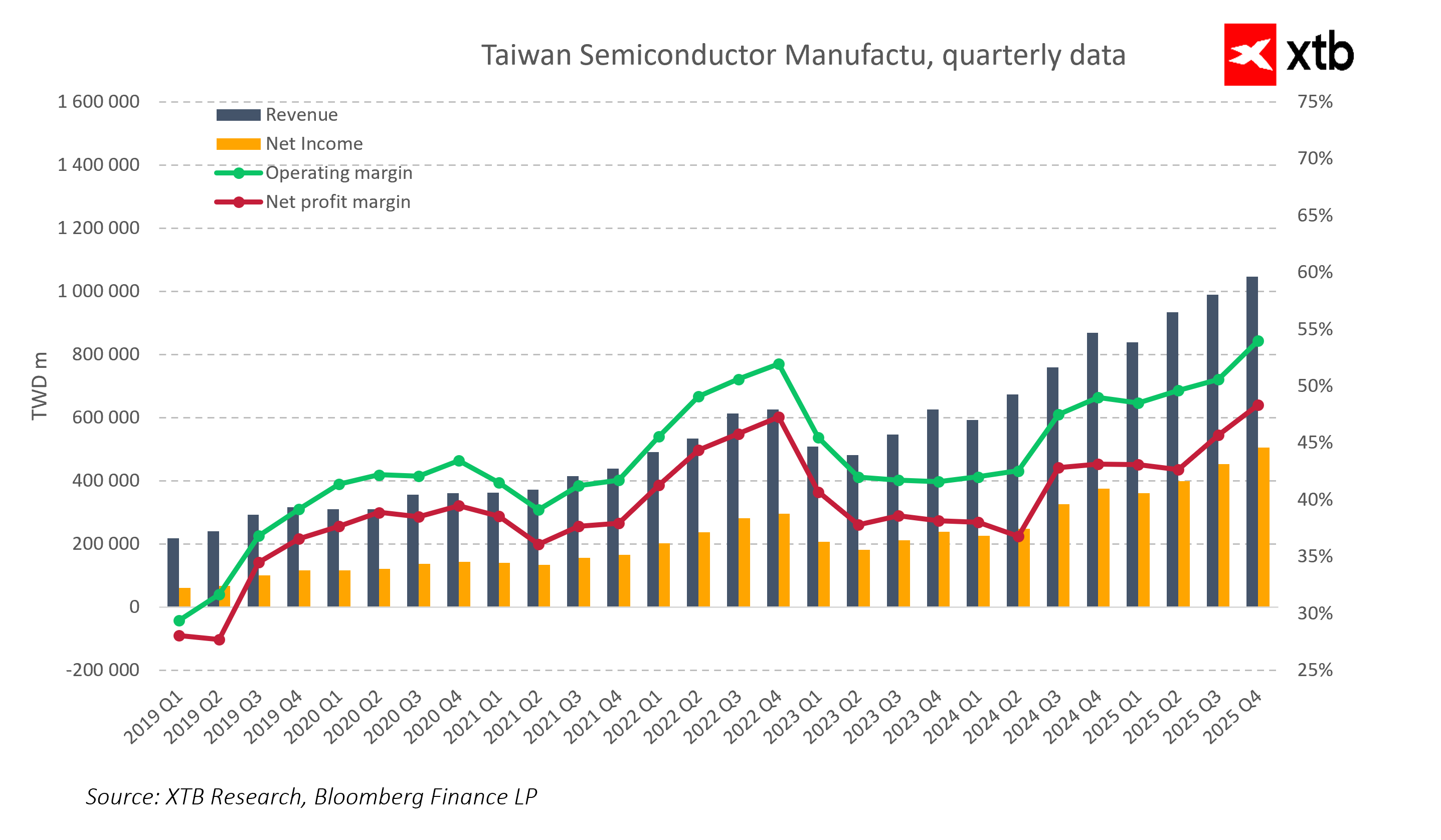

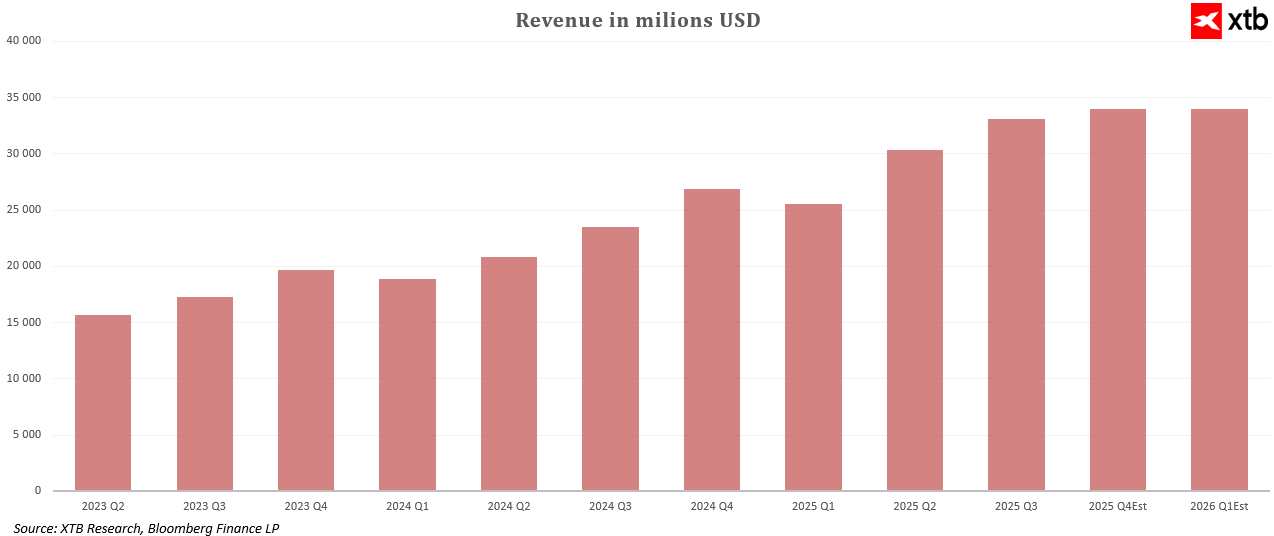

TSMC menutup Q4 2025 dengan hasil yang mengesankan dan jauh melampaui ekspektasi pasar. Pendapatan kuartalan mencapai NT$1.046,09 miliar atau sekitar USD 33,2 miliar, naik 20,5% secara tahunan dan menjadi level tertinggi sepanjang sejarah perusahaan. Laba bersih tercatat NT$505,74 miliar atau sekitar USD 16 miliar, meningkat 35% dibandingkan periode yang sama tahun sebelumnya.

Margin kotor bertahan sangat tinggi di level 62%, sementara margin operasional mencapai 54%, menegaskan efisiensi operasional perusahaan. Margin bersih sebesar 48,3% menunjukkan kemampuan TSMC dalam mengelola biaya produksi sekaligus mempertahankan daya tawar harga yang kuat di segmen chip kelas atas.

Teknologi canggih tetap menjadi pendorong utama pertumbuhan. Proses 3 nm, 5 nm, dan 7 nm menyumbang 77% dari pendapatan wafer, dengan kontribusi masing-masing sebesar 28% untuk 3 nm, 35% untuk 5 nm, dan 14% untuk 7 nm. Pada awal 2026, TSMC memulai produksi massal chip 2 nm, yang kini menjadi fondasi pertumbuhan masa depan dan memperkuat posisi perusahaan di AI serta komputasi berkinerja tinggi. Struktur pendapatan ini menegaskan fokus TSMC pada segmen paling maju secara teknologi, yang menjamin margin tinggi dan keunggulan kompetitif jangka panjang.

Pertumbuhan stabil dan posisi keuangan yang kuat

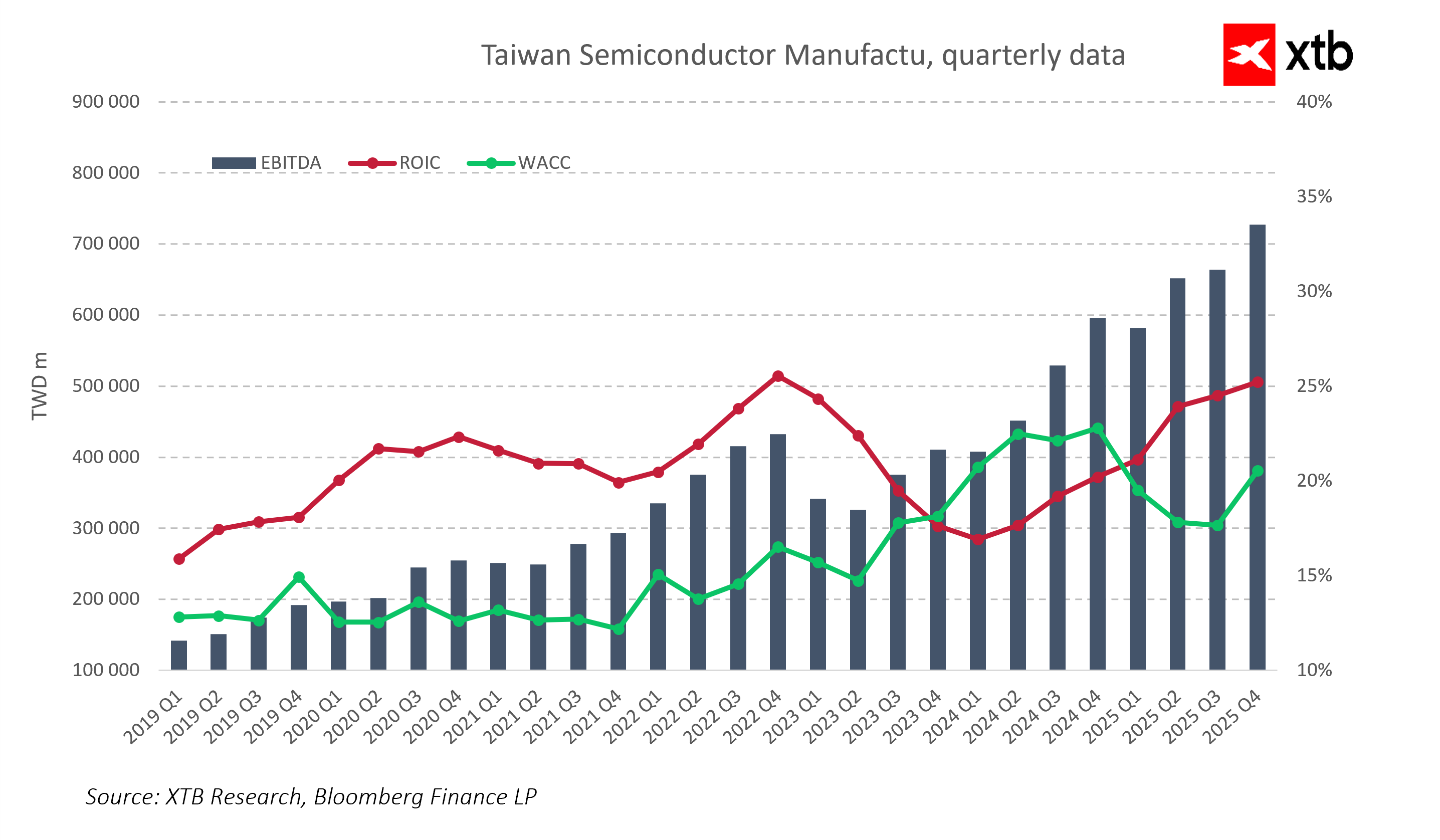

Selama beberapa tahun terakhir, TSMC mencatat pertumbuhan yang konsisten, dengan pendapatan kuartalan meningkat dari sekitar TWD 200 miliar menjadi lebih dari TWD 1.046 miliar pada akhir 2025. Pertumbuhan laba bersih yang dinamis menegaskan peningkatan profitabilitas, sementara margin operasional dan margin bersih tetap sangat tinggi di atas 50% dan 40%.

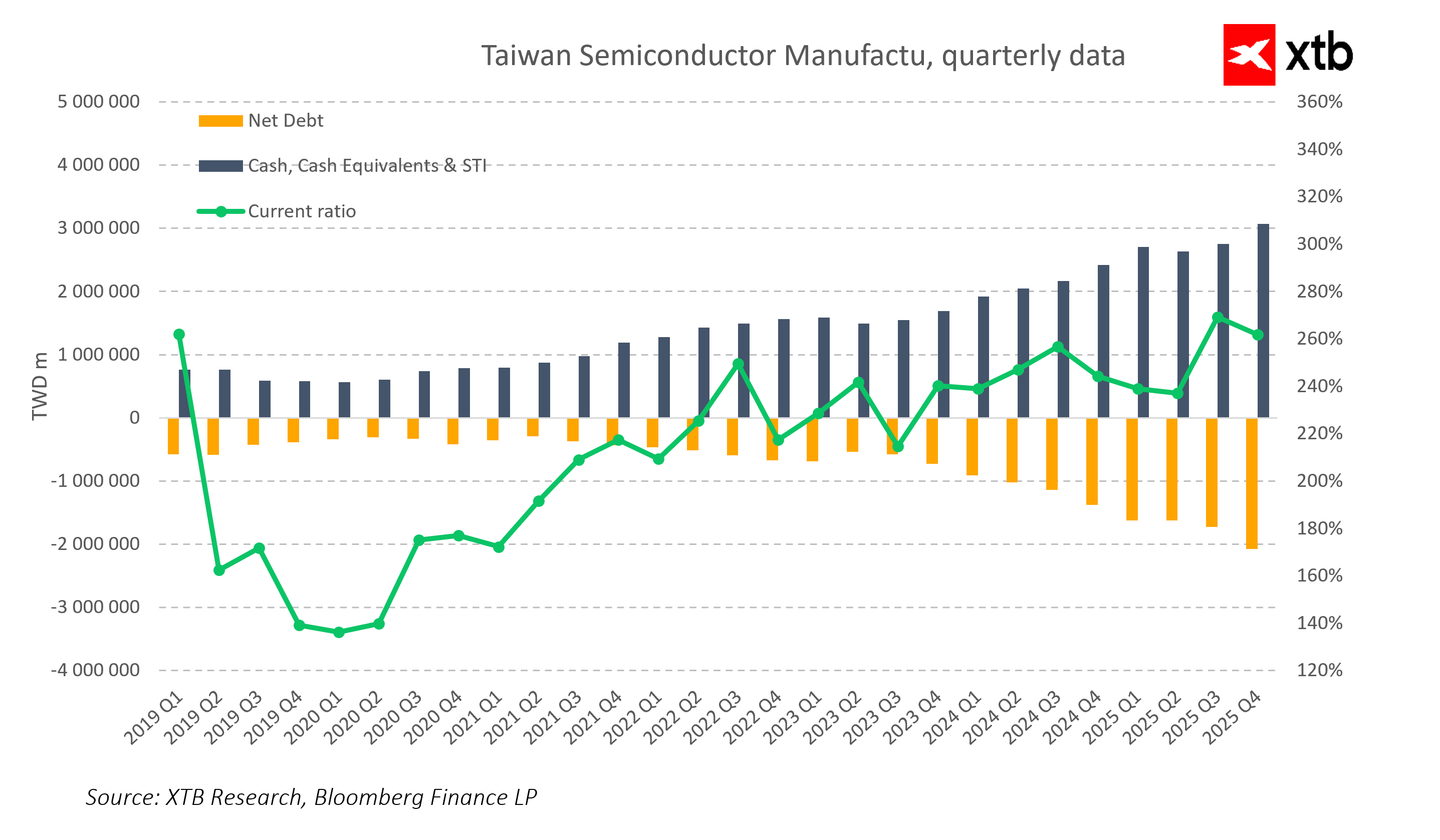

Secara keuangan, perusahaan berada dalam kondisi solid dan stabil. Posisi kas dan setara kas jauh melampaui kewajiban, memberikan fleksibilitas finansial untuk mendanai pengembangan dan investasi ambisius. Rasio lancar berada pada level aman, memungkinkan perusahaan memenuhi kewajiban tanpa kesulitan bahkan di tengah volatilitas pasar.

Efisiensi pengelolaan modal juga sangat tinggi. EBITDA tumbuh seiring pendapatan, dan imbal hasil atas modal yang diinvestasikan (ROIC) jauh melampaui biaya modal, mencerminkan kemampuan TSMC dalam menciptakan nilai jangka panjang bagi pemegang saham. Struktur pendapatan yang didominasi node teknologi canggih menjadi fondasi utama pertumbuhan ke depan, memungkinkan perusahaan memenuhi lonjakan permintaan chip AI dan HPC sambil mempertahankan daya saing global.

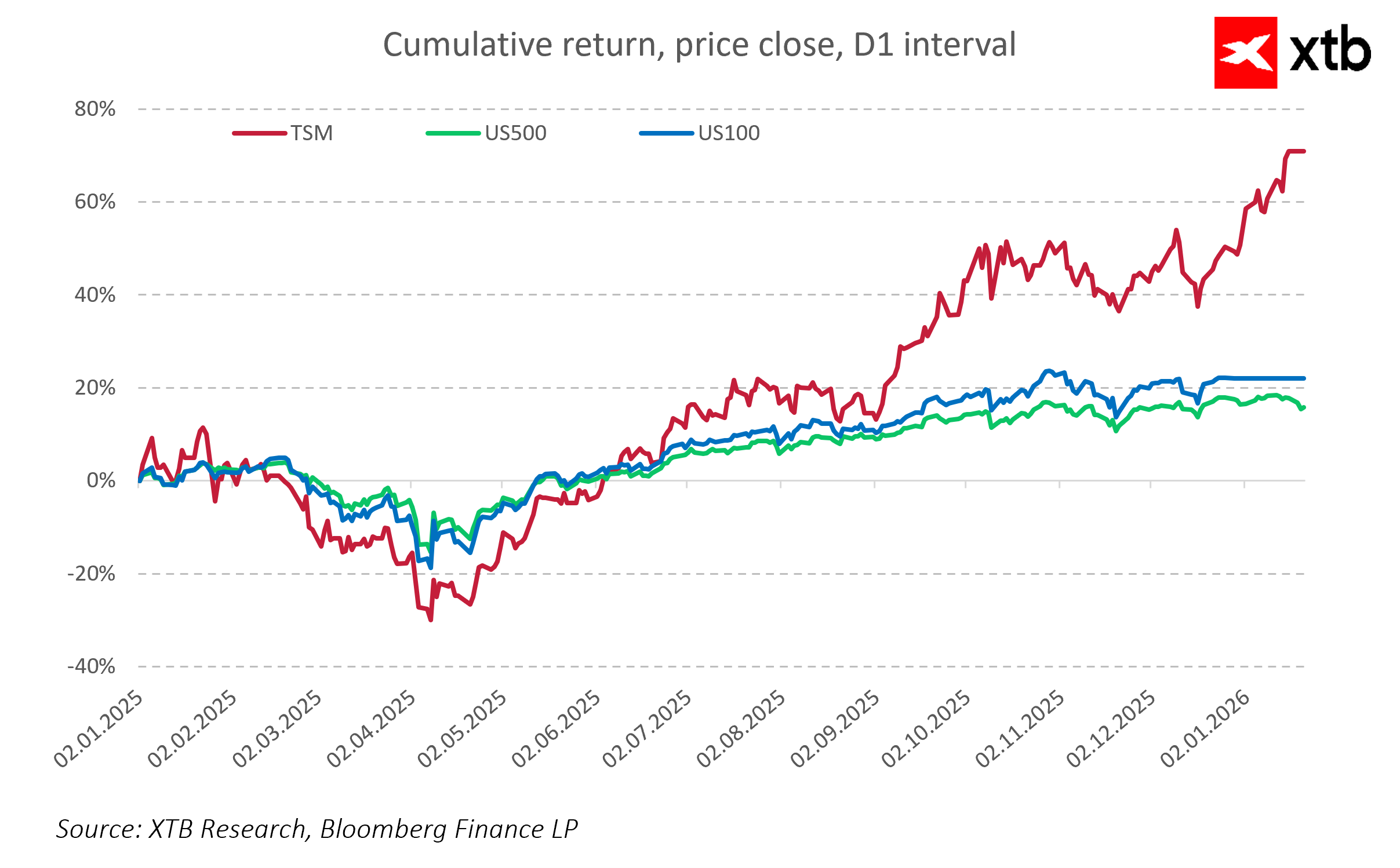

Analisis imbal hasil semakin menegaskan posisi pasar TSMC. Grafik imbal hasil kumulatif menunjukkan saham TSMC secara jelas mengungguli S&P 500 dan Nasdaq 100 dalam periode yang dianalisis. Meski sempat mengalami volatilitas lebih tinggi di awal tahun, saham ini cepat pulih dan memasuki fase pertumbuhan dinamis, menutup periode dengan kenaikan lebih dari 60%, sementara indeks utama AS hanya naik belasan hingga sekitar dua puluh persen. Kinerja relatif ini mencerminkan penilaian positif pasar terhadap fundamental TSMC dan perannya yang krusial dalam rantai pasok semikonduktor global.

Prospek 2026 dan rencana investasi

TSMC memasuki 2026 dengan momentum kuat dan proyeksi yang optimistis. Manajemen memperkirakan pendapatan kuartal pertama berada di kisaran USD 34,6–35,8 miliar, yang mengindikasikan pertumbuhan dua digit secara tahunan. Margin kotor diproyeksikan di level 63–65% dan margin operasional 54–56%, menunjukkan kemampuan perusahaan mempertahankan profitabilitas tinggi di tengah lonjakan permintaan chip AI dan HPC.

Elemen paling menonjol dari strategi TSMC adalah belanja modalnya. Perusahaan berencana menginvestasikan rekor USD 52–56 miliar pada 2026 untuk pengembangan dan modernisasi kapasitas produksi, meningkat lebih dari 25% dibandingkan tahun sebelumnya. Investasi besar ini difokuskan pada node 3 nm, 5 nm, dan 7 nm, serta produksi massal chip 2 nm, yang menjadi fondasi pertumbuhan jangka panjang. Skala investasi ini menegaskan bahwa TSMC memandang boom AI sebagai perubahan struktural permanen di pasar semikonduktor global, bukan sekadar tren sementara.

Melalui investasi ini, perusahaan memperkuat keunggulan teknologinya dan mengamankan kapasitas produksi bagi klien terbesar seperti Nvidia, AMD, Apple, dan para hyperscaler. Struktur pendapatan yang kuat, margin tinggi, dan fokus pada teknologi mutakhir menunjukkan bahwa TSMC tidak hanya siap memenuhi permintaan saat ini, tetapi juga membangun dasar pertumbuhan stabil dalam jangka panjang.

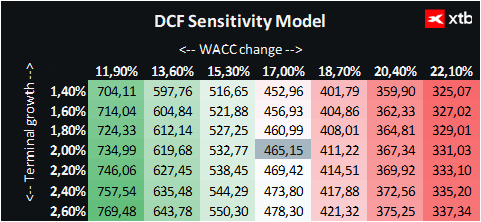

Tinjauan valuasi

Kami menyajikan valuasi discounted cash flow (DCF) untuk Taiwan Semiconductor Manufacturing Company. Valuasi ini bersifat informatif dan bukan merupakan rekomendasi investasi maupun estimasi nilai yang pasti.

TSMC adalah produsen semikonduktor kontrak terbesar di dunia, memasok chip paling canggih untuk kecerdasan buatan, komputasi berkinerja tinggi, dan pusat data. Perusahaan diuntungkan oleh meningkatnya permintaan chip AI dan prosesor berkinerja tinggi, sementara investasi strategis di node 3 nm, 5 nm, 7 nm, serta produksi massal 2 nm memberikan fondasi pertumbuhan yang kokoh.

TSMC mempertahankan profitabilitas yang sangat tinggi dan keunggulan teknologi atas para pesaing, sehingga membatasi risiko pasar dan memungkinkan perencanaan jangka menengah hingga panjang secara lebih aman. Valuasi yang digunakan bersifat konservatif, dengan mempertimbangkan potensi tekanan kompetitif dan volatilitas pasar semikonduktor global.

Berdasarkan analisis ini, estimasi nilai wajar satu saham TSMC berada di sekitar USD 465, dibandingkan harga saat ini di kisaran USD 326, yang menyiratkan potensi kenaikan sekitar 43%. Hal ini menunjukkan bahwa TSMC tidak hanya memiliki fundamental keuangan yang sangat kuat, tetapi juga menawarkan peluang menarik bagi investor yang percaya pada pertumbuhan jangka panjang sektor semikonduktor dan kecerdasan buatan.

Sumber: xStation5

Ringkasan dan prospek nilai

TSMC menutup 2025 dalam kondisi keuangan yang sangat kuat, dengan pendapatan rekor dan profitabilitas yang mengesankan. Pertumbuhan pendapatan yang solid, margin tinggi, serta investasi strategis di teknologi paling maju, termasuk produksi massal chip 2 nm, menunjukkan bahwa perusahaan tidak hanya mempertahankan posisi kepemimpinannya tetapi juga membangun fondasi pertumbuhan jangka panjang.

Dengan rencana belanja modal USD 52–56 miliar pada 2026, TSMC mengamankan kepemimpinan teknologi dan kapasitas produksi bagi klien utama seperti Nvidia, AMD, Apple, dan para hyperscaler. Ini menegaskan bahwa perusahaan melihat boom AI sebagai tren struktural permanen, bukan fenomena sesaat.

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh OJK.

Earnings S&P 500 Tumbuh Hampir 25%

US Open: Saham Chip Pimpin Rebound Wall Street

S&P 500 vs Equal Weight: Apakah Dominasi Big Tech Mulai Berakhir?

Moonshot AI Tantang Nvidia, Efisiensi AI Jadi Fokus Baru

Perdagangan Berjangka mengandung risiko kerugian. Materi ini hanya untuk tujuan informasi dan bukan merupakan nasihat investasi. Kinerja masa lalu tidak menjamin hasil di masa mendatang. Investasi memiliki risiko. Berinvestasilah dengan bijak. XTB Indonesia berizin dan diawasi oleh Bappebti, OJK dan BI.