I risultati trimestrali di Adobe mostrano che il suo modello basato sugli abbonamenti continua a generare ricavi in modo efficace e a garantire una crescita relativamente stabile. Allo stesso tempo, stanno aumentando le preoccupazioni sul fatto che mantenere questo ritmo di crescita possa diventare più difficile a causa della crescente concorrenza e dell’emergere di nuovi modelli di intelligenza artificiale. I mercati si chiedono ora se Adobe riuscirà a mantenere il proprio vantaggio nel settore SaaS e in che modo l’uscita del suo storico CEO influenzerà la direzione strategica e il ritmo di sviluppo dell’azienda.

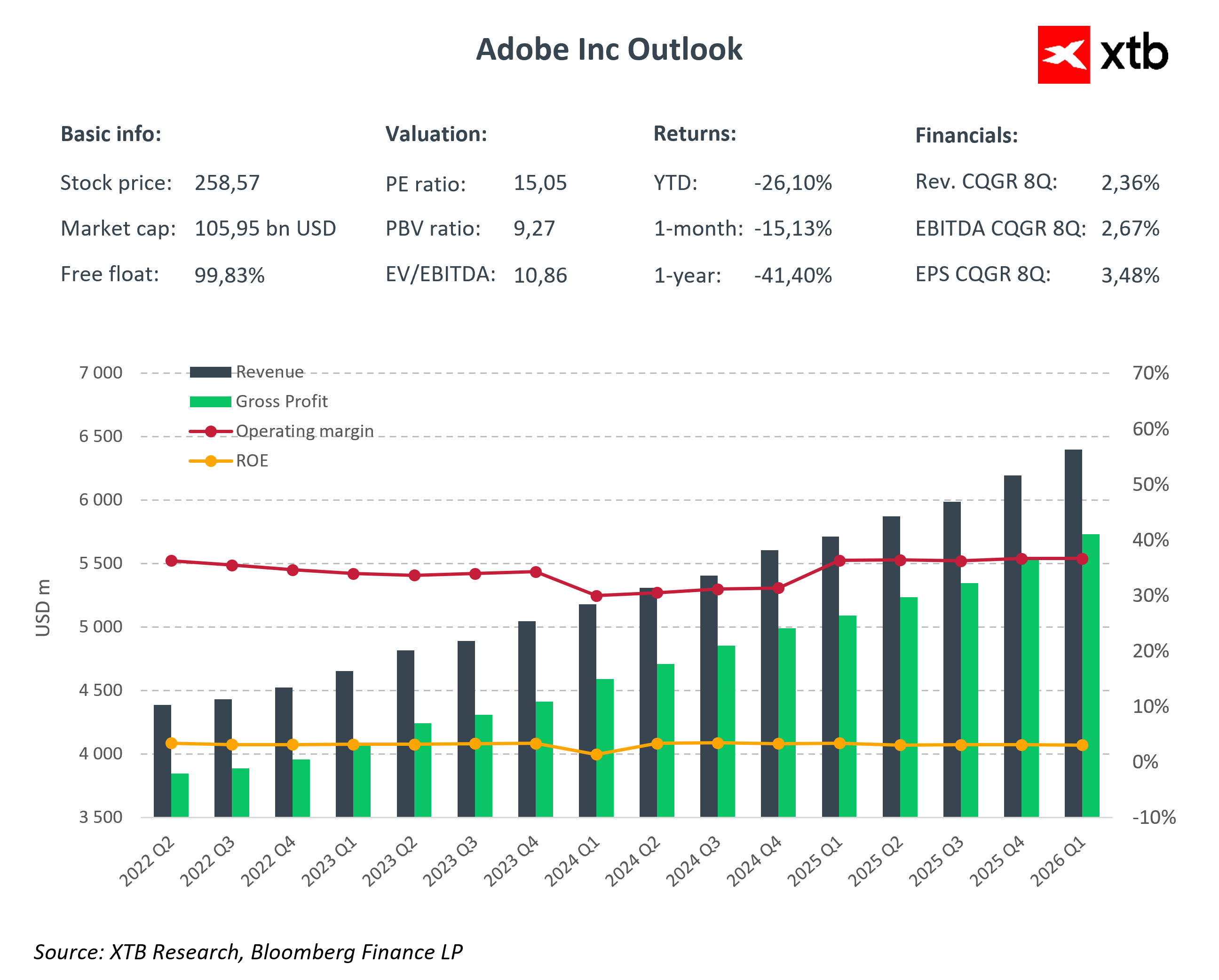

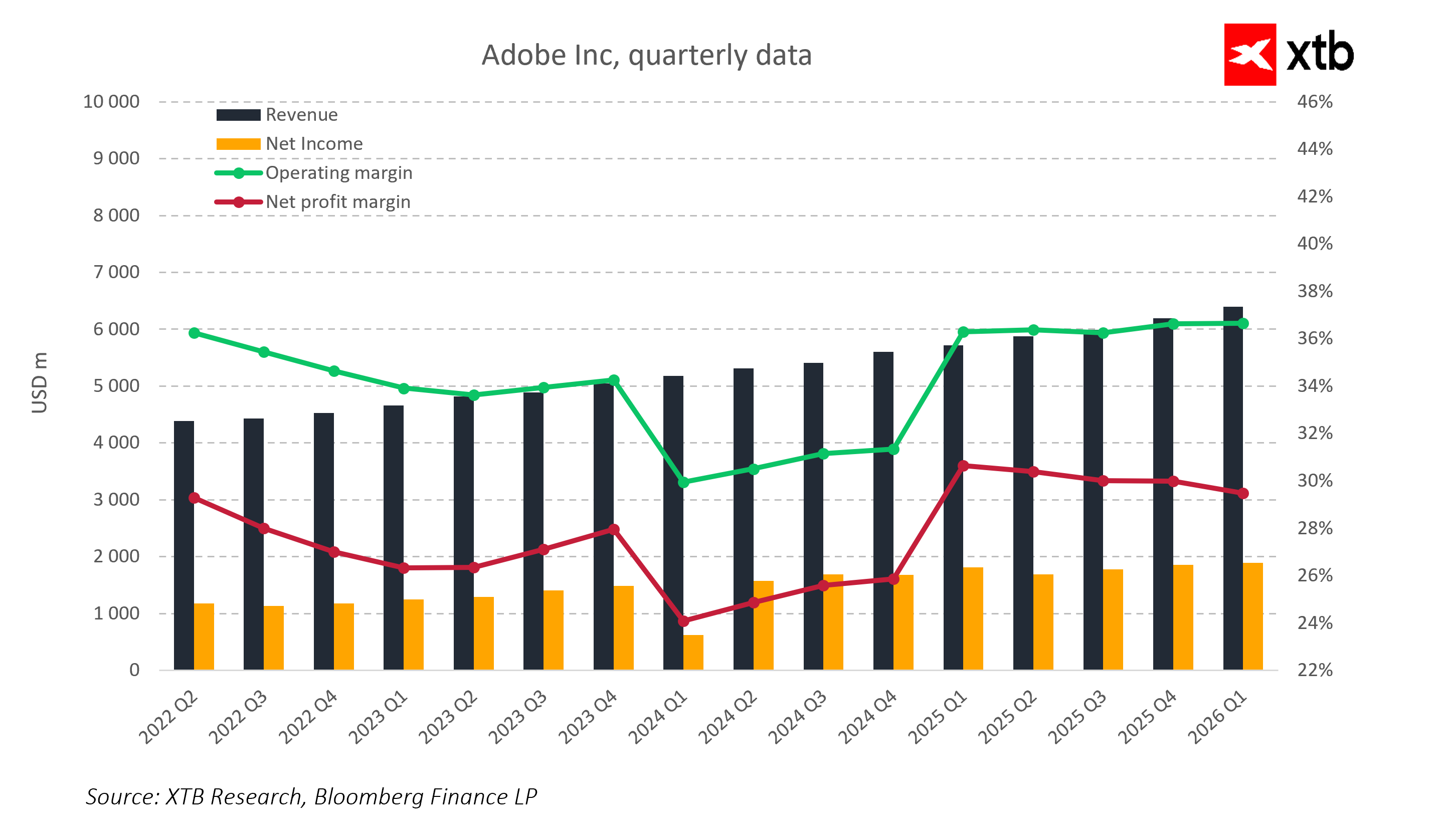

Adobe ha pubblicato i risultati del primo trimestre dell’anno fiscale 2026, mostrando chiaramente una crescita nei principali segmenti di business. I ricavi hanno raggiunto circa 6,40 miliardi di dollari, con un aumento del 12% su base annua e superando il consenso degli analisti pari a 6,28 miliardi di dollari.

L’utile per azione (EPS non-GAAP) si è attestato a 6,06 dollari, contro i 5,87 dollari attesi, mentre il flusso di cassa operativo ha raggiunto il livello record di 2,96 miliardi di dollari. Questi risultati confermano che gli abbonamenti e i prodotti di intelligenza artificiale sviluppati dinamicamente – inclusi quelli di Adobe Creative Cloud e Adobe Document Cloud – continuano a fornire solide basi finanziarie e ricavi in costante crescita.

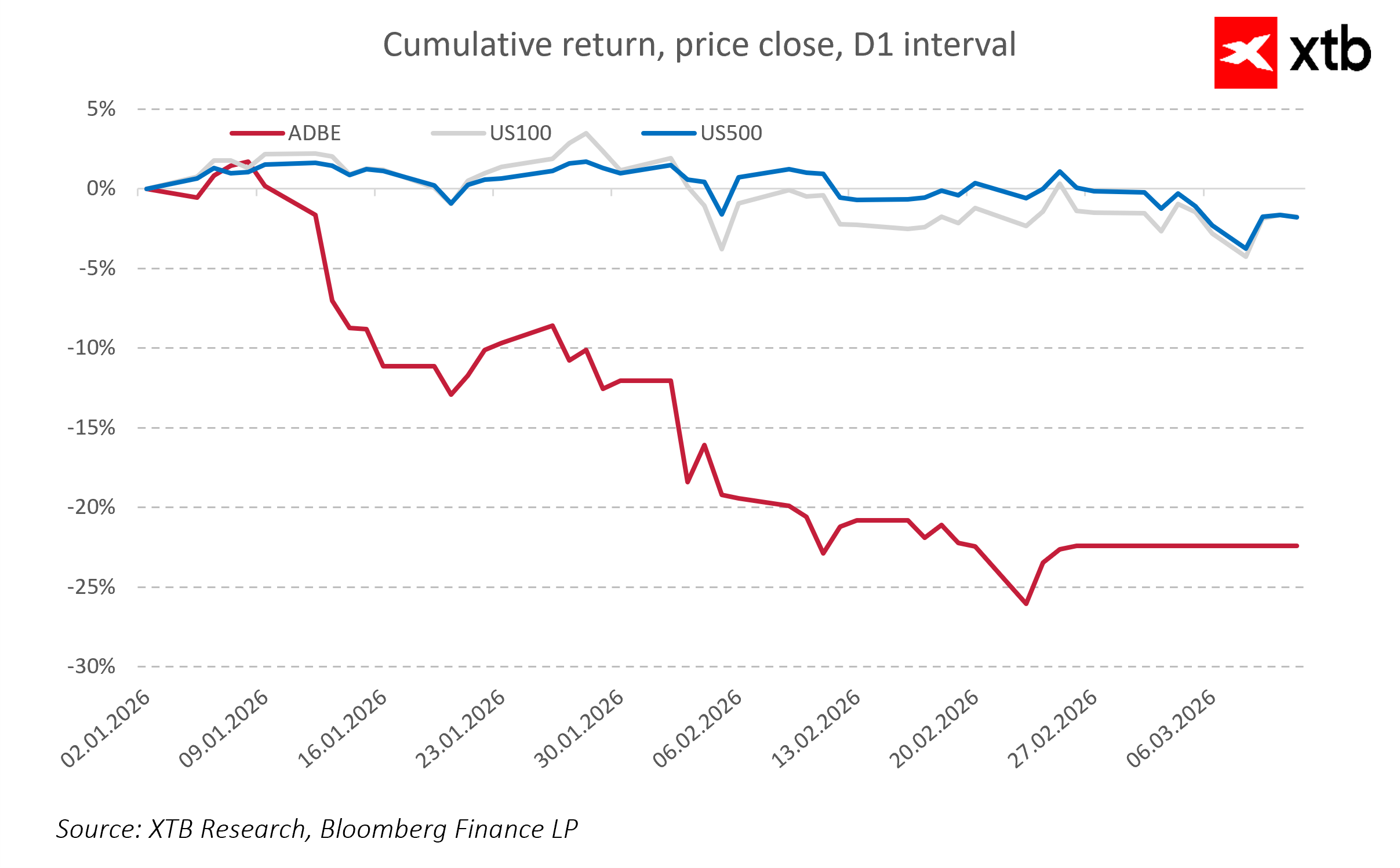

Allo stesso tempo, il mercato ha reagito con un calo del 7–8% delle azioni Adobe nel trading after-hours, principalmente a causa dell’annuncio dell’uscita di Shantanu Narayen dalla posizione di CEO dopo diciotto anni alla guida dell’azienda e dopo averne guidato la trasformazione verso prodotti basati su SaaS e sull’intelligenza artificiale. In un momento in cui i mercati stanno analizzando attentamente l’impatto dell’AI sulle aziende SaaS, questo cambiamento nella leadership aumenta l’incertezza riguardo al ritmo della crescita futura, all’efficacia delle iniziative strategiche e alla fiducia del management nel futuro della società.

Adobe ha inoltre sottolineato che nei prossimi trimestri la pressione sui margini potrebbe aumentare con l’arrivo di nuovi modelli di AI, fattore che – insieme alla partenza del CEO storico – contribuisce a spiegare la reazione negativa del mercato. Gli investitori osservano che l’azienda deve affrontare la sfida non solo di mantenere la crescita dei ricavi, ma anche di gestire la redditività in un contesto tecnologico sempre più competitivo e dinamico.

Principali risultati finanziari – Q1 FY26

-

Ricavi: 6,40 miliardi di dollari (+12% su base annua), sopra il consenso di 6,28 miliardi

-

EPS (non-GAAP): 6,06 dollari (attese 5,87)

-

Ricavi ricorrenti annuali e abbonamenti: in crescita, soprattutto nei segmenti AI e Creative Cloud

-

Flusso di cassa operativo: 2,96 miliardi di dollari (livello record)

Guidance e rischi

Adobe ha fornito una guidance prudente per i prossimi trimestri. Per il Q2 dell’anno fiscale 2026, i ricavi sono previsti in un intervallo tra 6,43 e 6,48 miliardi di dollari, mentre l’EPS è stimato tra 5,80 e 5,85 dollari. Il mercato interpreta queste previsioni come un segnale di cautela, suggerendo che alcuni dei rischi legati all’intelligenza artificiale, alla concorrenza nel settore SaaS e al cambiamento nella leadership potrebbero effettivamente materializzarsi.

Tra i principali fattori di rischio emerge la pressione sui margini, poiché lo sviluppo e l’integrazione di nuove funzionalità basate sull’AI potrebbero far crescere i costi più rapidamente dei ricavi, riducendo la redditività nel breve periodo.

La transizione nella leadership, dopo l’uscita dello storico CEO Shantanu Narayen, avviene in una fase cruciale della trasformazione dell’azienda e introduce ulteriore incertezza sull’esecuzione della strategia e sull’efficacia delle iniziative legate ad AI e SaaS.

Inoltre, la crescente concorrenza nei settori dell’intelligenza artificiale e del software in abbonamento potrebbe limitare la quota di mercato di Adobe, in particolare nei segmenti creativi e di marketing. Nonostante i ricavi ricorrenti annuali (Annual Recurring Revenue) abbiano raggiunto livelli record, mantenere la crescita degli abbonamenti potrebbe diventare più difficile in un contesto di competizione sempre più intensa e di aspettative dei clienti in continua evoluzione.

Questi fattori di rischio, insieme alla guidance prudente per il Q2, aiutano a spiegare perché il titolo Adobe abbia registrato un forte calo nonostante risultati finanziari da record.

Segmenti di business

Adobe continua a generare la maggior parte dei ricavi attraverso Adobe Creative Cloud e Adobe Document Cloud, che rappresentano oltre il 70% dei ricavi totali. Questo segmento registra una crescita tra il 10% e il 13% su base annua, sostenuta dall’aumento degli abbonati e dall’introduzione di funzionalità basate sull’intelligenza artificiale, come Adobe Firefly, oltre all’automazione dei flussi di lavoro creativi.

Il segmento Marketing ed Experience Cloud, pur essendo più piccolo rispetto a quello creativo, mostra una crescita stabile dei ricavi ma è più sensibile alla concorrenza e alla pressione sui costi. L’aumento degli investimenti per integrare l’intelligenza artificiale e la forte competizione nel settore del marketing spingono gli investitori ad adottare un approccio più prudente nelle previsioni.

I prodotti AI-first stanno contribuendo a una quota crescente dei ricavi da abbonamento, mentre gli Annual Recurring Revenue (ARR) hanno raggiunto livelli record, dimostrando la scalabilità del modello SaaS combinato con nuove capacità di intelligenza artificiale. Allo stesso tempo, il crescente numero di soluzioni AI concorrenti nello spazio SaaS e le preoccupazioni su una possibile compressione delle valutazioni delle aziende SaaS portano il mercato a valutare la crescita in modo più conservativo.

Prospettive e conclusioni

Adobe dimostra che il suo modello SaaS e la monetizzazione dell’intelligenza artificiale restano solidi, fornendo una base per una continua crescita dei ricavi. Il successo dell’azienda nei prossimi trimestri dipenderà in larga misura dall’adozione efficace delle soluzioni AI nei suoi prodotti, sia in Creative Cloud sia in Document Cloud, per mantenere la leadership tecnologica e aumentare il valore offerto ai clienti.

Allo stesso tempo, il mercato continua a monitorare l’impatto del cambiamento nella leadership dopo l’uscita del CEO storico Shantanu Narayen e la capacità dell’azienda di eseguire la propria strategia in un contesto tecnologico in rapida evoluzione. Nei prossimi trimestri Adobe entra quindi in una fase in cui i risultati finanziari restano solidi, ma i rischi di breve periodo – legati al cambio di leadership, alla crescente concorrenza nell’AI e alla pressione sui margini – potrebbero generare maggiore volatilità del titolo.

Nel lungo periodo, i fondamentali di Adobe rimangono robusti. Tuttavia, mantenere una posizione di leadership nel software creativo e nel SaaS dipenderà in gran parte dalla riuscita integrazione delle soluzioni di intelligenza artificiale nei prodotti e dalla capacità dell’azienda di adattarsi a una concorrenza sempre più intensa e ai cambiamenti del mercato. Il successo in questo ambito determinerà la prosecuzione della crescita dei ricavi e del valore per gli azionisti.

US OPEN: Rimbalzo modesto all'ombra di un mercato del lavoro debole

Dollaro e Nasdaq di fronte a un test decisivo

Il settore tech spinge l'Europa verso nuovi massimi storici! I metalli continuano a salire nonostante la stagnazione del dollaro (07.08.2026)

Grafico del giorno: cosa guiderà il mercato azionario statunitense? (07.08.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.