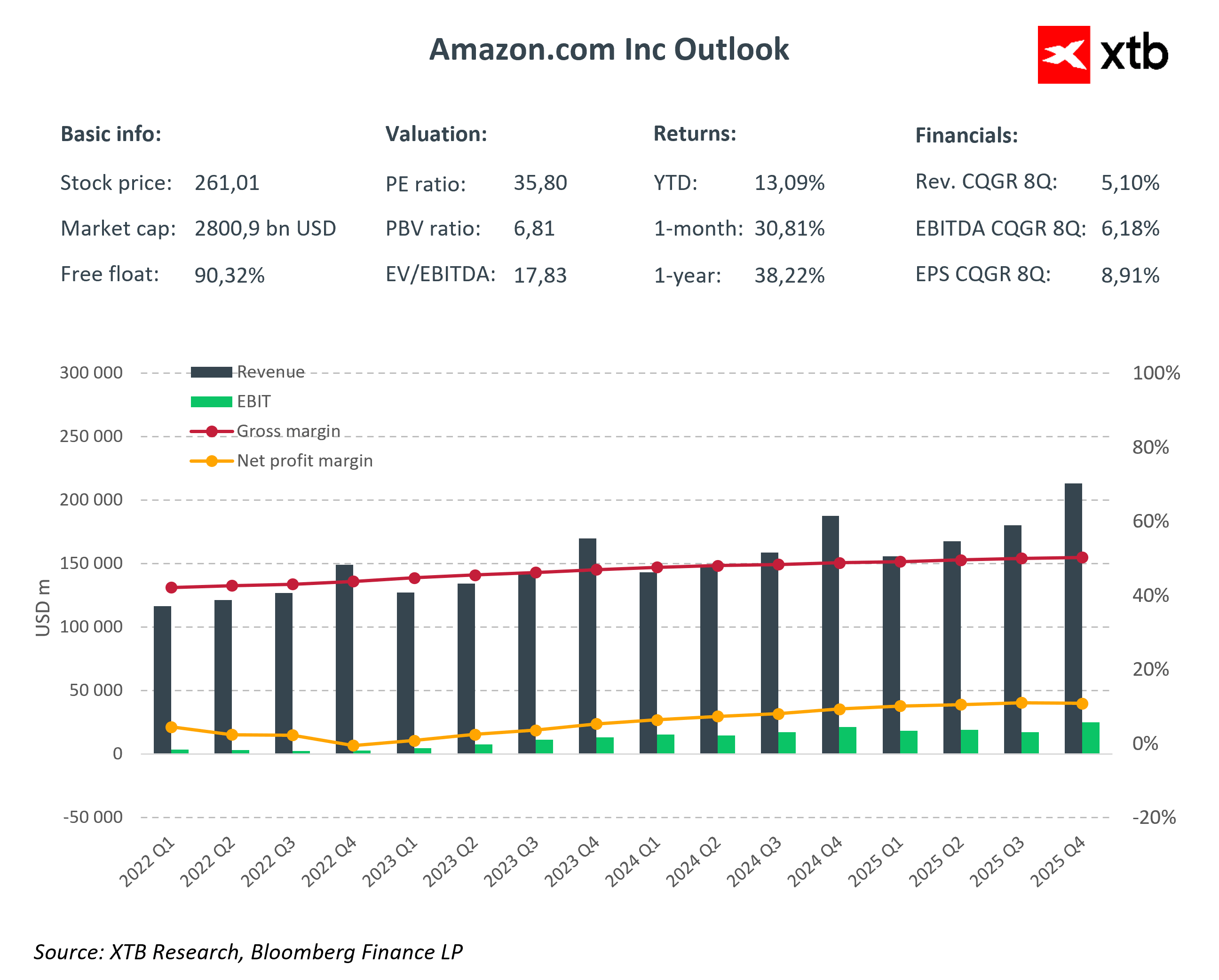

Amazon entra nella pubblicazione dei risultati del primo trimestre 2026 in un momento in cui il mercato è sempre meno focalizzato sulla società come piattaforma e-commerce e sempre più sul suo ruolo come livello infrastrutturale chiave dell’intelligenza artificiale globale. Questo cambio di narrativa è cruciale, poiché sposta l’attenzione dalla velocità di crescita alla qualità e alla sostenibilità di tale crescita.

Dietro questa storia si trova un ciclo di investimenti record, con CapEx che si avvicinano ai 200 miliardi di dollari all’anno. In questo contesto, Amazon viene prezzata simultaneamente come potenziale vincitore nell’IA e come società sotto pressione per dimostrare che questa scala di investimenti si sta già traducendo in ritorni concreti. Di conseguenza, questo report sugli utili non verrà interpretato come un insieme di numeri isolati, ma come un test sulla capacità di un massiccio impiego di capitale di migliorare la qualità complessiva del modello di business.

Aspettative di mercato per il Q1 2026

Le stime di consenso indicano un trimestre relativamente stabile, in cui la questione chiave non è il livello di crescita in sé, ma la sua composizione e qualità.

- Ricavi: 177–188 miliardi di dollari (crescita annua del 13–14%)

- EPS: 1,61–1,65 dollari

- AWS: crescita intorno al 25% o superiore, sostenuta dalla forte domanda di workload legati all’IA

- CapEx: mantenuto su livelli molto elevati, guidato dai continui investimenti in infrastrutture AI e data center

Ciò che diventa sempre più importante è che il mercato non interpreta più questi dati in modo lineare. Ogni segmento svolge ora un ruolo diverso nella narrativa complessiva: AWS funge da motore di rivalutazione, la pubblicità come stabilizzatore ad alto margine e il retail come base di generazione di cassa dell’intero modello.

AWS e IA: dal cloud al livello infrastrutturale dell’intelligenza artificiale

Amazon Web Services sta diventando il pilastro centrale dell’intera storia di investimento. Non è più soltanto un business cloud, ma sempre più un livello infrastrutturale per lo sviluppo e la commercializzazione dell’intelligenza artificiale.

Il mercato si concentrerà sulla capacità di AWS di mantenere una crescita nella fascia medio-alta del 20% o superiore, ma una questione altrettanto importante è la qualità di tale crescita. Al centro dell’attenzione c’è il rapporto tra l’accelerazione della domanda di IA e la redditività, che potrebbe subire pressioni a causa dell’aumento dei costi di calcolo.

Un altro elemento chiave è lo sviluppo di chip proprietari come Trainium e Graviton. Questi non sono più solo parte di una strategia tecnologica, ma rappresentano un tentativo di ottenere un maggiore controllo sull’economia dell’ecosistema AWS e ridurre la dipendenza dai fornitori esterni di GPU.

Allo stesso tempo, la monetizzazione dell’intelligenza artificiale rimane un punto di riferimento centrale. Il livello precedentemente indicato di circa 15 miliardi di dollari di ricavi annui da servizi legati all’IA viene sempre più considerato un benchmark per valutare se Amazon stia entrando in una fase di accelerazione o si trovi ancora nelle fasi iniziali di adozione.

Retail e advertising: stabilità all’ombra della trasformazione

Il segmento retail rimane meno rilevante dal punto di vista narrativo, ma continua a svolgere un ruolo critico nel modello di business complessivo. È la principale fonte di flussi di cassa stabili che finanziano l’intenso ciclo di investimenti di Amazon in intelligenza artificiale e infrastrutture.

Il mercato presterà particolare attenzione alla stabilità dei margini in Nord America, attesi rimanere nella fascia bassa a singola cifra. La domanda chiave è se la continua automazione e trasformazione tecnologica si traducano in reali miglioramenti di efficienza operativa o se vengano compensate da costi strutturali in aumento.

La pubblicità rimane uno dei segmenti più redditizi dell’intero ecosistema, ma il suo ruolo nell’attuale ciclo è più legato alla stabilità che alla rivalutazione narrativa. Continua a generare flussi di cassa di alta qualità che sostengono la fase più intensiva in termini di capitale dello sviluppo di Amazon.

CapEx: il prezzo del futuro

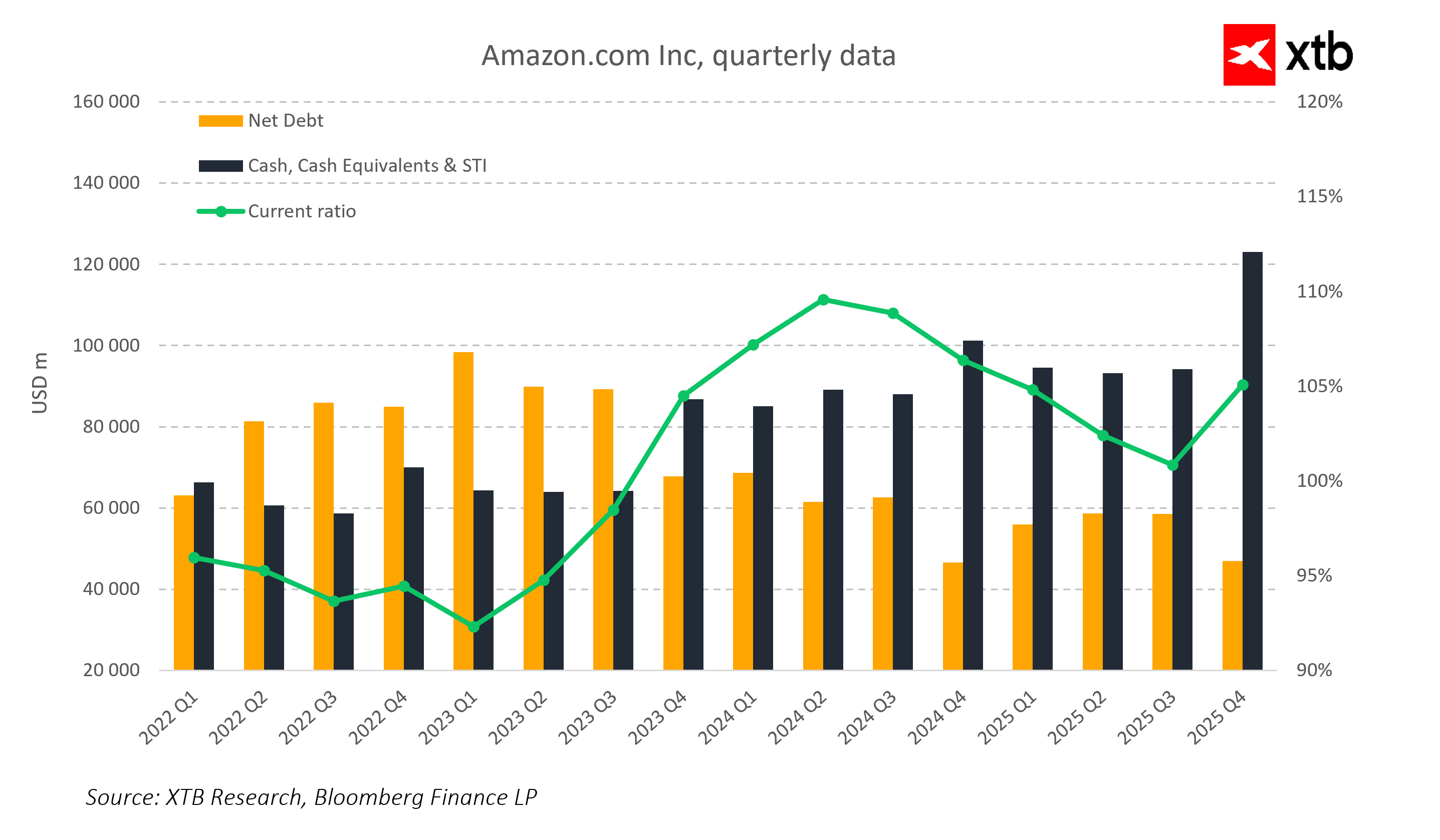

La scala degli investimenti in capitale rimane uno dei principali punti di tensione tra la società e il mercato. Amazon si trova in una fase in cui i CapEx sono allo stesso tempo la base del vantaggio competitivo futuro e una fonte di pressione sulla performance finanziaria nel breve termine.

Da un lato, la narrativa dominante è la costruzione di un vantaggio infrastrutturale di lungo periodo nell’IA, in cui la spesa attuale ha natura strategica e mira a garantire la leadership per gli anni a venire. In questo scenario, la scala degli investimenti funge da barriera all’ingresso e da fondamento della futura dominanza di AWS.

Dall’altro lato, il mercato è sempre più focalizzato sulla velocità di ritorno di questi investimenti. Un CapEx elevato in una fase di transizione tecnologica strutturale implica pressione sul free cash flow e maggiore sensibilità a eventuali ritardi nella monetizzazione dell’IA.

Di conseguenza, il report sarà giudicato meno sulla dimensione degli investimenti in sé e più sul fatto che questi stiano già migliorando l’economia di AWS e del modello di business complessivo.

Limited room for error

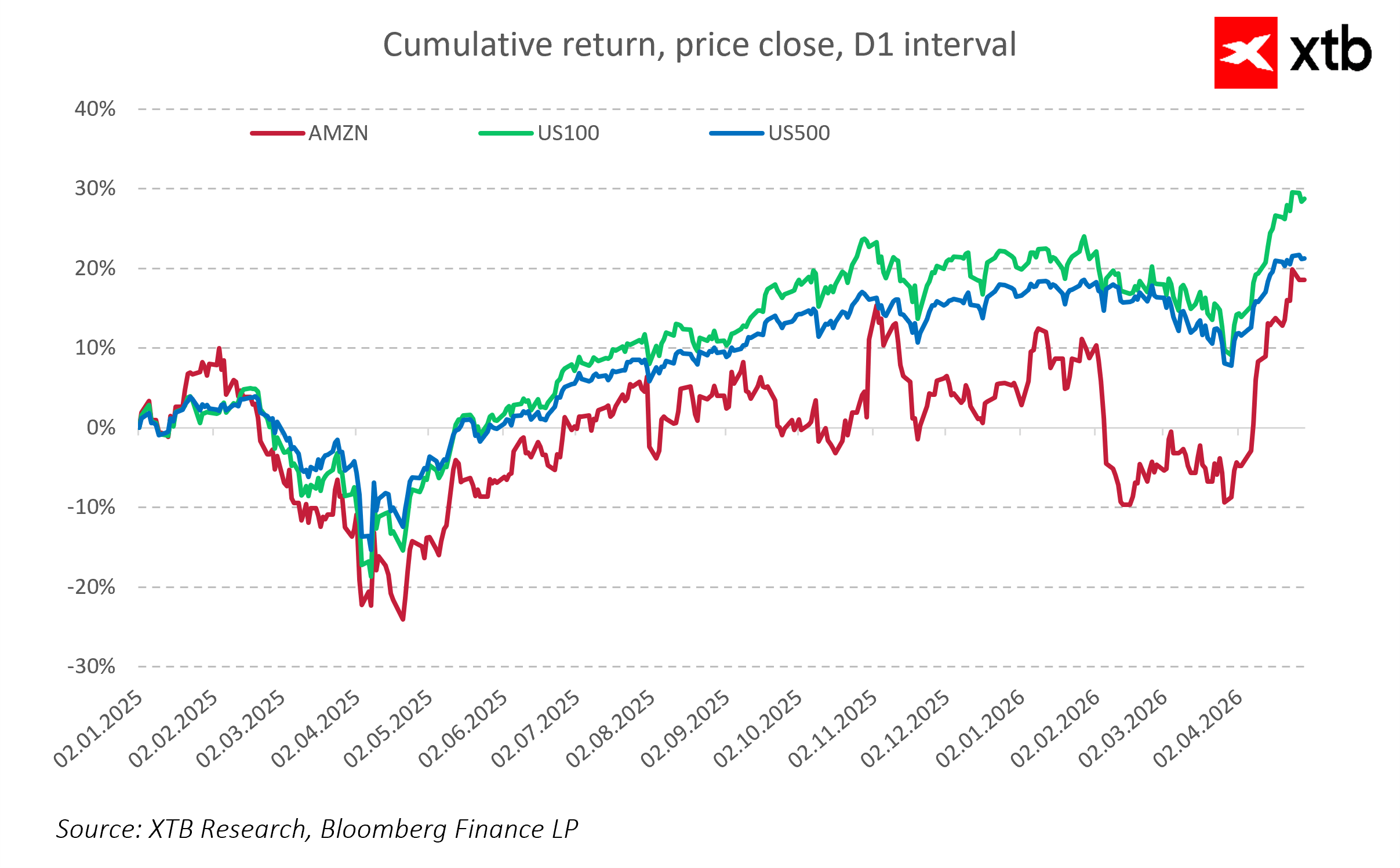

Amazon è attualmente prezzata con un chiaro premio legato alla sua esposizione all’intelligenza artificiale, il che significa che il margine di delusione è limitato. Il mercato non si aspetta solo crescita, ma una crescita della giusta qualità.

Le principali aree di sensibilità includono il momentum di AWS, i margini operativi del cloud, il ritmo di conversione dei ricavi legati all’IA e la traiettoria del free cash flow in un contesto di elevati CapEx.

In questo contesto, anche un report solido potrebbe essere accolto in modo neutrale se non confermerà che Amazon sta passando da una fase di forti investimenti a una fase di crescita più efficiente e di qualità superiore.

Punti chiave

- Amazon si trova in una fase in cui il mercato non valuta più la velocità della crescita, ma la sua qualità all’interno di un intenso ciclo di investimenti

- AWS e l’IA stanno diventando il principale motore di rivalutazione della società, più che semplici driver di crescita incrementale

- Il retail e la pubblicità garantiscono stabilità al modello, ma non ne determinano più la valutazione

- I CapEx restano il principale fattore di equilibrio tra espansione e redditività

- Il mercato sta testando se l’IA all’interno di Amazon stia passando da una fase di investimento a una reale monetizzazione

Apertura mercato USA: l'S&P 500 tenta di arrestare il calo 🗽

Alphabet e Tesla in vista dei risultati trimestrali: i giganti tech scuoteranno Wall Street?

Grafico del giorno: l'IA favorisce i rialzi – Tesla e Google riusciranno a mantenerli? (22.07.2026)

Calendario economico: è il momento degli utili di Tesla e Google (22.07.2026)

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.