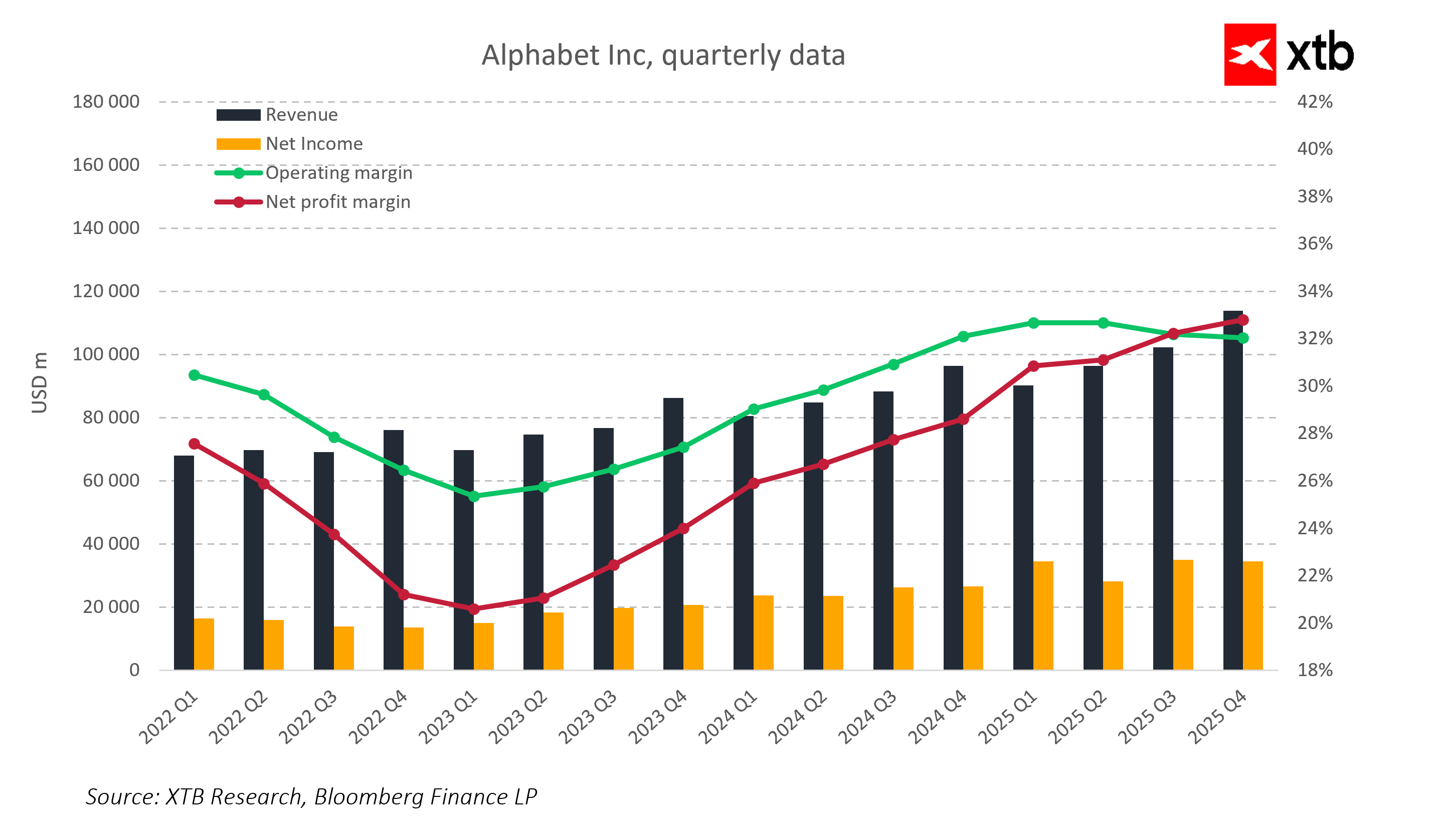

Alphabet entra nella pubblicazione dei risultati del primo trimestre 2026 in un momento in cui la società non è più prezzata come un tradizionale gigante della pubblicità, ma piuttosto come uno dei principali beneficiari del ciclo globale dell’intelligenza artificiale. Questo cambiamento sta modificando il modo in cui il mercato interpreta ogni nuovo report, poiché il focus della valutazione si sta spostando dalla crescita dei ricavi alla durabilità e qualità dell’intera struttura aziendale.

In termini pratici, ciò significa che anche risultati molto solidi potrebbero non generare una reazione positiva del mercato se non supportano la narrativa più ampia di un’adozione scalabile dell’IA e di una redditività sostenuta nonostante gli elevati investimenti. Oggi ci si aspetta che Alphabet dimostri simultaneamente forza nel settore pubblicitario, capacità di esecuzione nel cloud e una reale monetizzazione dell’intelligenza artificiale all’interno dell’intero ecosistema di prodotti.

Principali aspettative di mercato per il Q1 2026:

- Ricavi di circa 106,9 miliardi di dollari

- EPS intorno a 2,7 dollari

- Ricavi di Google Cloud pari a circa 18 miliardi di dollari, con una crescita del 40–50% anno su anno

- Margine operativo vicino al 33%

- CapEx mantenuti su livelli molto elevati, in linea con i trimestri precedenti e ancora guidati dagli investimenti in IA e infrastrutture dati

Aspettative di mercato e livello delle aspettative fissato

Il mercato sta prezzando un altro trimestre di crescita stabile dei ricavi, con Google Cloud in un ruolo centrale insieme alla continua resilienza del segmento pubblicitario. Allo stesso tempo, gli investitori sono pienamente consapevoli che la società si trova ancora in una fase di investimenti molto intensi nell’infrastruttura AI, il che limita naturalmente la visibilità nel breve termine sulla piena redditività di queste iniziative.

In questo contesto, ciò che conta non è solo se Alphabet soddisferà le aspettative di consenso, ma anche come la crescita è distribuita tra i vari segmenti e se viene mantenuto un equilibrio tra scala degli investimenti e miglioramento dell’efficienza operativa. Il mercato non chiede semplicemente crescita, ma crescita della giusta qualità.

Google Cloud e intelligenza artificiale come narrativa centrale

Google Cloud rimane l’elemento più importante della storia di investimento di Alphabet e la principale fonte di possibile rivalutazione (re-rating). Il focus non è più esclusivamente sulle dinamiche di crescita dei ricavi, ma sulla capacità del segmento di mantenere un miglioramento dei margini in un contesto di crescente competizione e alti investimenti infrastrutturali.

Allo stesso tempo, l’intelligenza artificiale sta diventando sempre più centrale, in particolare attraverso l’integrazione dei modelli Gemini nell’ecosistema Google. La domanda chiave è se l’IA stia iniziando a generare monetizzazione incrementale all’interno dei prodotti esistenti oppure se rimanga principalmente un livello tecnologico che migliora l’esperienza utente senza un impatto significativo sulla struttura dei ricavi. In altre parole, il mercato sta cercando di capire se l’IA stia migliorando l’economia unitaria (unit economics) o semplicemente modificando i modelli di utilizzo dei prodotti.

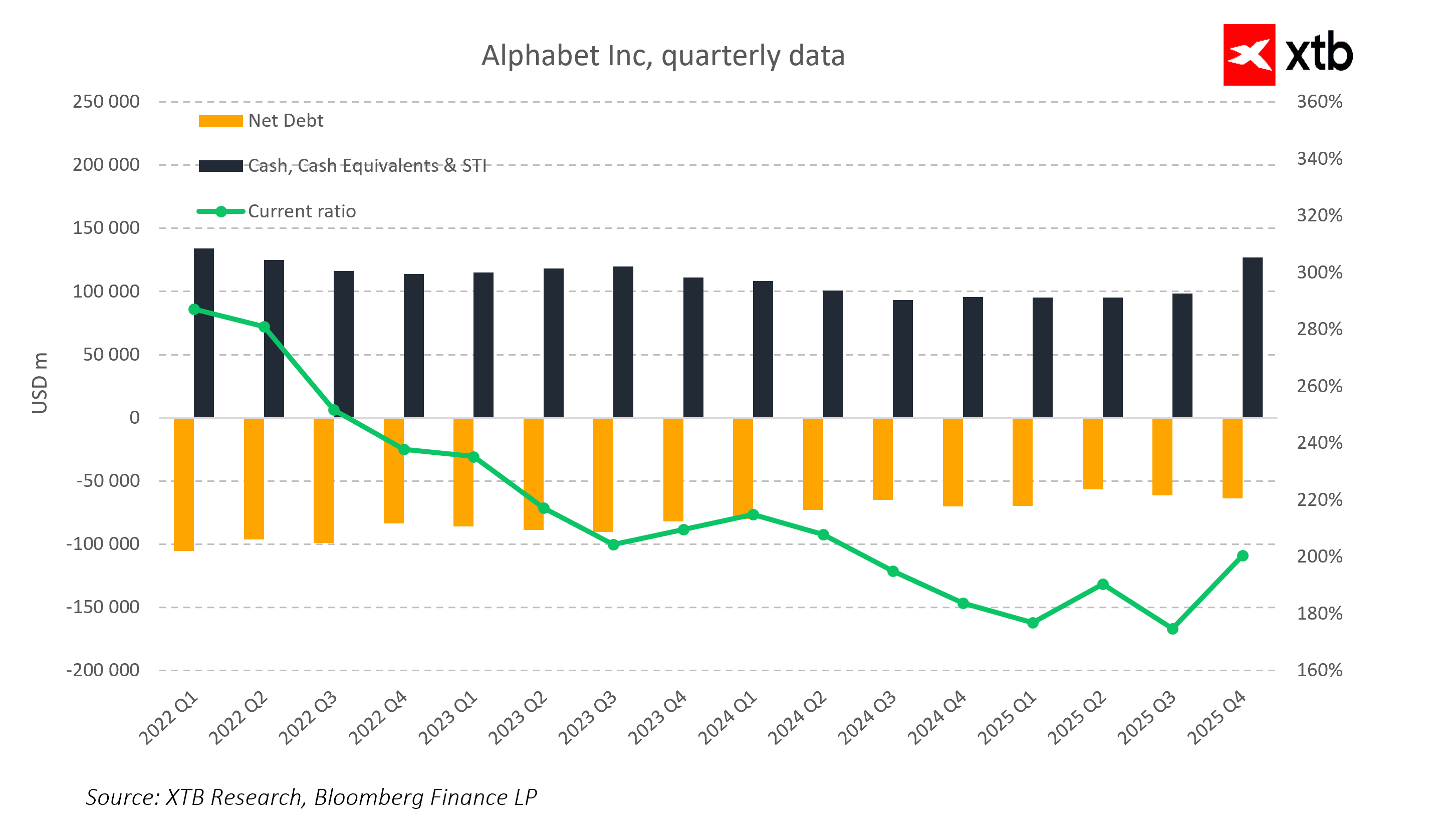

CapEx e pressione sull’efficienza del capitale

Alphabet si trova in una fase di espansione degli investimenti molto aggressiva, soprattutto nei data center e nelle infrastrutture di calcolo necessarie allo sviluppo dell’IA. Questa fase del ciclo porta naturalmente a livelli elevati di CapEx e aumenta l’attenzione degli investitori sul rapporto tra spesa e velocità di monetizzazione delle nuove tecnologie.

Di conseguenza, i risultati finanziari saranno interpretati non solo attraverso le dinamiche di crescita, ma anche attraverso l’efficienza nell’allocazione del capitale. Il mercato sta sempre più distinguendo tra crescita guidata da un reale miglioramento operativo e crescita alimentata da una maggiore intensità di investimento.

La pubblicità come ancora di stabilità durante la trasformazione

Il segmento pubblicitario rimane il pilastro centrale del modello di business di Alphabet e la principale fonte di generazione di flussi di cassa stabili. Continua a finanziare l’attuale ciclo di investimenti, assorbendo al contempo la volatilità legata all’espansione di AI e cloud.

Allo stesso tempo, questo segmento sta vivendo una trasformazione strutturale. L’introduzione di soluzioni basate sull’intelligenza artificiale nei sistemi di ricerca e raccomandazione sta cambiando il modo in cui i contenuti vengono presentati e il modo in cui gli utenti interagiscono con la pubblicità. Di conseguenza, gli investitori monitoreranno attentamente se questa trasformazione migliorerà la monetizzazione oppure la diluirà progressivamente.

Aspettative elevate e margine ridotto per le delusioni

L’attuale posizionamento di mercato colloca Alphabet in un contesto con una tolleranza molto limitata per eventuali delusioni. La società è prezzata come uno dei principali attori del ciclo globale dell’IA, il che innalza significativamente l’asticella per ogni pubblicazione trimestrale.

Le aree più sensibili per il mercato sono concentrate su tre fattori chiave: le dinamiche di crescita di Google Cloud, l’impatto dell’IA sull’economia della ricerca e il rapporto tra aumento degli investimenti e ritorni effettivi nel tempo. Anche piccole deviazioni in questi ambiti potrebbero avere un impatto significativo sul sentiment degli investitori.

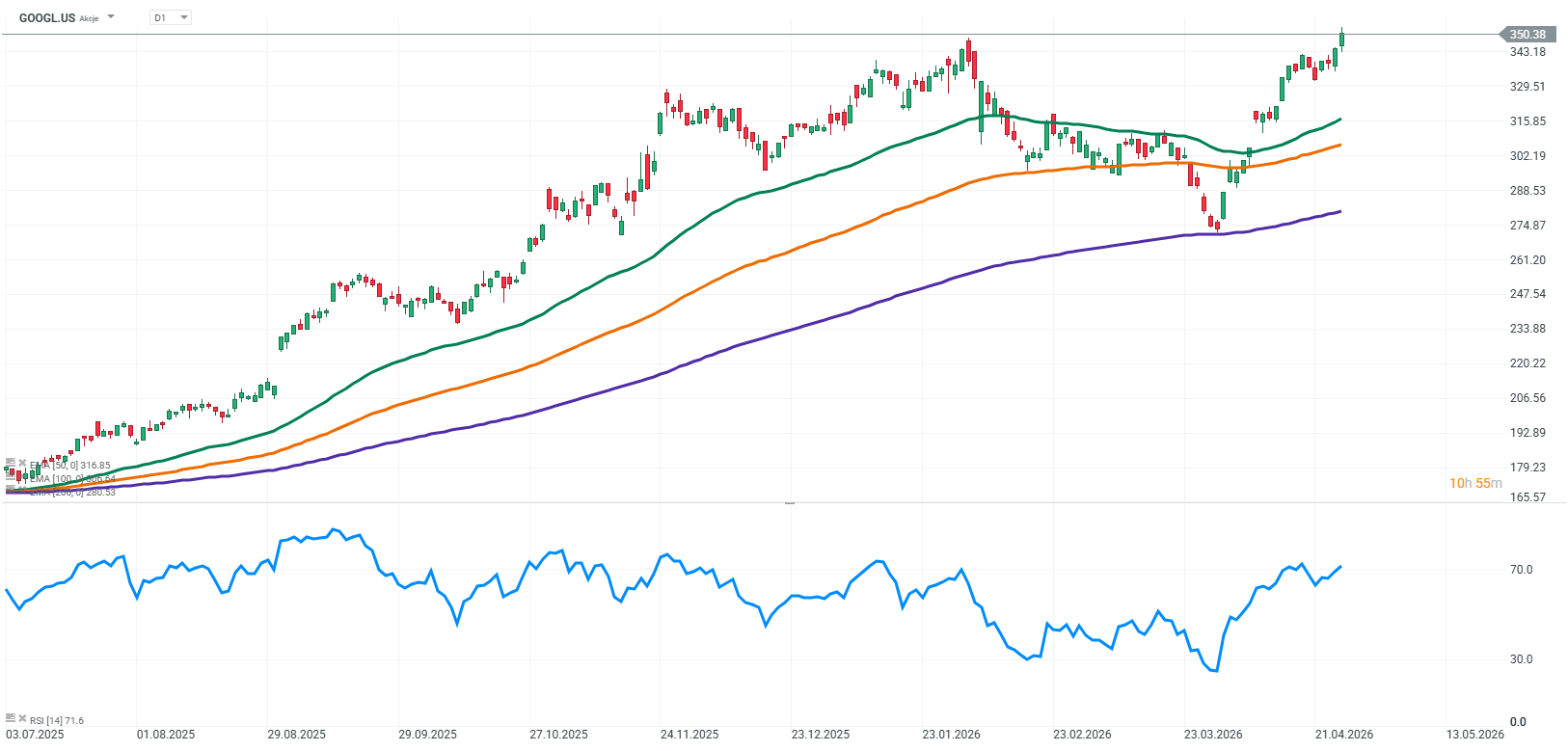

Fonte: xStation5

Punti chiave

- Alphabet si trova attualmente in una fase in cui il focus principale non è più la velocità di crescita, ma la sua qualità e sostenibilità all’interno di un modello guidato dall’IA

- Google Cloud e l’intelligenza artificiale stanno diventando le principali fonti di possibile rivalutazione (re-rating), più che semplici driver di crescita aggiuntivi

- Il mercato si concentra sempre più sul rapporto tra CapEx e reale monetizzazione dell’IA, considerandolo il principale indicatore di efficacia strategica

- Il segmento pubblicitario resta un elemento di stabilità, ma sta anch’esso attraversando una trasformazione strutturale guidata dall’IA

- Le elevate aspettative fanno sì che anche risultati solidi possano non essere sufficienti a generare una reazione positiva se non confermano una crescita di alta qualità

- Il test chiave per la società è la capacità di scalare contemporaneamente Cloud, IA e pubblicità senza erosione dei margini o perdita di efficienza del capitale

US OPEN: I semiconduttori trainano il rimbalzo

Europa in rialzo: il mercato ritrova fiducia grazie alla mediazione USA-Iran e ai dati dalla Germania

Samsung entra nell'era della "Physical AI" e della robotica; le azioni salgono del 3% 🤖

Sta per arrivare un altro "momento DeepSeek"?

Questo materiale è una comunicazione di marketing ai sensi dell'Art. 24, paragrafo 3, della direttiva 2014/65 / UE del Parlamento europeo e del Consiglio, del 15 maggio 2014, relativa ai mercati degli strumenti finanziari e che modifica la direttiva 2002/92 / CE e la direttiva 2011/61 / UE (MiFID II). La comunicazione di marketing non è una raccomandazione di investimento o informazioni che raccomandano o suggeriscono una strategia di investimento ai sensi del regolamento (UE) n. 596/2014 del Parlamento europeo e del Consiglio, del 16 aprile 2014, relativo agli abusi di mercato (regolamento sugli abusi di mercato) e che abroga la direttiva 2003/6 / CE del Parlamento europeo e del Consiglio e direttive della Commissione 2003/124 / CE, 2003/125 / CE e 2004/72 / CE e regolamento delegato (UE) 2016/958 della Commissione, del 9 marzo 2016, che integra il regolamento UE) n. 596/2014 del Parlamento europeo e del Consiglio per quanto riguarda le norme tecniche di regolamentazione per le disposizioni tecniche per la presentazione obiettiva di raccomandazioni di investimento o altre informazioni che raccomandano o suggeriscono una strategia di investimento e per la divulgazione di particolari interessi o indicazioni di conflitti di interessi o qualsiasi altra consulenza, anche nell'ambito della consulenza sugli investimenti, ai sensi della legge sugli strumenti finanziari del 29 luglio 2005 (ad es. Journal of Laws 2019, voce 875, come modificata). La comunicazione di marketing è preparata con la massima diligenza, obiettività, presenta i fatti noti all'autore alla data di preparazione ed è priva di elementi di valutazione. La comunicazione di marketing viene preparata senza considerare le esigenze del cliente, la sua situazione finanziaria individuale e non presenta alcuna strategia di investimento in alcun modo. La comunicazione di marketing non costituisce un'offerta di vendita, offerta, abbonamento, invito all'acquisto, pubblicità o promozione di strumenti finanziari. XTB S.A. non è responsabile per eventuali azioni o omissioni del cliente, in particolare per l'acquisizione o la cessione di strumenti finanziari. XTB non si assume alcuna responsabilità per qualsiasi perdita o danno, anche senza limitazione, eventuali perdite, che possono insorgere direttamente o indirettamente, intrapresa sulla base delle informazioni contenute in questa comunicazione di marketing. Nel caso in cui la comunicazione di marketing contenga informazioni su eventuali risultati relativi agli strumenti finanziari ivi indicati, questi non costituiscono alcuna garanzia o previsione relativa ai risultati futuri. Le prestazioni passate non sono necessariamente indicative dei risultati futuri, e chiunque agisca su queste informazioni lo fa interamente a proprio rischio.